Draudimo sutartis yra svarbus dokumentas, reglamentuojantis automobilio draudimo sąlygas. Viena iš esminių jos dalių - informacijos apie visus galimus automobilio vairuotojus pateikimas. Nors gali atrodyti, kad tai smulkmena, netiksliai ar nevisiškai užpildyti duomenys gali turėti rimtų finansinių pasekmių tiek vairuotojui, tiek automobilio savininkui.

Kodėl svarbu nurodyti visus vairuotojus draudimo sutartyje?

Draudimo bendrovės, sudarydamos sutartis, atsižvelgia į vairuotojų rizikos lygį, kuris priklauso nuo amžiaus ir vairavimo stažo. Jaunesni vairuotojai ir tie, kurie turi mažiau vairavimo patirties, statistiškai dažniau patenka į eismo įvykius. Dėl šios priežasties draudimo įmokos jiems paprastai būna didesnės.

Andrius Žiukelis, BTA Ekspertizių skyriaus vadovas, pabrėžia, kad net ir nurodžius, jog automobiliu naudosis tik savininkas, niekas nedraudžia užleisti vietą prie vairo kitam asmeniui. Tačiau problemų gali kilti, jei šis kitas vairuotojas yra rizikingesnis - jaunesnis arba mažesnio stažo. Svarbu apgalvoti, kas dar gali sėsti prie vairo - sutuoktinis, vaikai ar kiti asmenys. Norint jaustis užtikrintai, reikėtų nurodyti jauniausio arba mažiausią vairavimo stažą turinčio vairuotojo duomenis.

Jei įvykus eismo įvykiui paaiškėja, kad vairavo ne sutartį sudaręs asmuo ar sutartyje nurodytas „kitas vairuotojas“, o didesnio rizikingumo vairuotojas, išmoka pagal privalomąjį draudimą bus išmokėta. Tačiau dėl sutarties pažeidimo gali būti taikomas išmokos ar jos dalies išieškojimas. Kasko draudimo atveju išmoka gali būti sumažinta arba neišmokėta visai.

Šis reikalavimas galioja ne tik nuolatiniam automobilio dalijimuisi su šeimos nariu, bet ir nenumatytais atvejais, kai prie vairo tenka sėsti kitam žmogui, net ir vienintelį kartą per metus.

Statistiniai duomenys apie vairuotojų rizikingumą

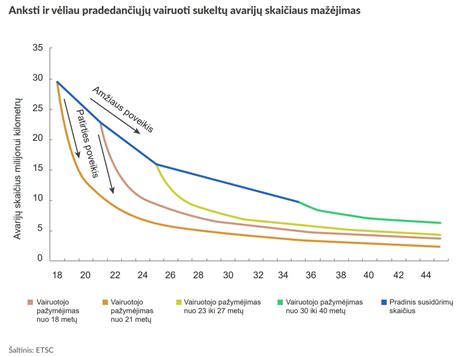

Tyrimai patvirtina, kad jaunesni ir mažiau patyrę vairuotojai yra linkę labiau rizikuoti kelyje. Britų mokslininkai nustatė, kad 17-20 metų vairuotojo tikimybė patekti į vieno automobilio eismo įvykį yra 15-18 kartų didesnė nei 60-69 metų vairuotojo. Į dviejų automobilių susidūrimą jaunieji vairuotojai patenka 7-11 kartų dažniau nei vyresnio amžiaus eismo dalyviai.

Bendroji ES eismo saugumo statistika rodo, kad 18-24 metų amžiaus grupė sudaro 12% visų eismo nelaimėse žuvusių asmenų, nors bendrojoje populiacijoje šios amžiaus grupės žmonių yra tik 7%. Amerikiečių statistika taip pat patvirtina šią tendenciją: jauniausi vairuotojai (16-19 m.) sudaro 47,5% mirtinų eismo įvykių, nutikusių dėl vairuotojo klaidų, nors nuvažiuoja tik 3,8% bendro automobilių įveikiamo atstumo.

Ekspertai mano, kad didesnę autoįvykio sukėlimo riziką lemia mažesnė vairavimo patirtis, nesugebėjimas tinkamai įvertinti pavojų kelyje, taip pat alkoholio ar kitų sąmonę veikiančių medžiagų vartojimas. Be to, jauni vairuotojai gali skirti per daug dėmesio bendravimui su keleiviais, o ne keliui.

Maža to, eismo dalyvio rizikingumas priklauso ir nuo automobilio būklės. Jaunas vairuotojas, dėl patirties stokos ar taupumo, ne visuomet tinkamai prižiūri automobilio techninę būklę.

Tyrimai apie jaunų vairuotojų rizikingumą yra gerai žinomi draudimo bendrovėms. Natūralu, kad rizika tiesiogiai susijusi su draudimo kaina. Todėl, kai prie draudėjo automobilio vairo sėda nenumatytas, didesnio rizikingumo vairuotojas, draudimo bendrovė gali iš jo išieškoti visą išmoką ar jos dalį.

Ką daryti, kad draudimas galiotų visiems vairuotojams?

Privalomuoju civilinės atsakomybės draudimu (TPVCA) yra draudžiama transporto priemonė, o ne vairuotojas. Tačiau, siekiant, kad draudimas galiotų visiems, kas vairuoja automobilį, juos būtina nurodyti draudimo sutartyje. Tai atliekama nurodant papildomo vairuotojo amžių ir vairavimo stažą.

Jei automobilį vairuos asmuo, neatitinkantis draudimo sutartyje nurodytų rizikos faktorių (pvz., amžius, stažas), ir jis sukels žalą tretiesiems asmenims, automobilio savininkui teks atlyginti dalį nuostolių savo lėšomis. Draudikas turės teisę dalį nuostolių iš draudėjo susigrąžinti už sutarties pažeidimą.

Kasko draudimo atveju pasekmės gali būti kitokios. Dažnai taikoma didesnė išskaita, kai automobilį vairavo neįrašytas vairuotojas. Prie standartinės išskaitos gali būti pridėta papildoma 200-300 eurų suma. Jei tokie įvykiai kartosis, jie gali tapti nedraudiminiais.

Kai kurios draudimo bendrovės siūlo neapribotą sutartį, kurioje nereikia nurodyti vairuotojų amžiaus ir stažo, tačiau tokia sutartis paprastai būna brangesnė.

Vairavimo istorija ir jos reikšmė

Automobilio draudėju yra laikomas jo savininkas, ir žalų istorija kaupiama savininko vardu. Tai svarbu, nes žalų istorija yra vienas iš pagrindinių rizikos faktorių, nustatant draudimo kainą. Žalų istorija kaupiama iki 7 metų ir išlieka net pakeitus automobilį.

Vairuotojas, kuris nėra transporto priemonės savininkas, bet draudimo sutartyje yra įrašytas kaip „kitas“ vairuotojas, pats savo vairavimo istorijos nekaupia. Ateityje, kai jis draus automobilį savo vardu, jo istorija bus skaičiuojama nuo pradžių, nepaisant to, kad jis galėjo turėti gerą vairavimo praktiką.

Jei automobilį vairuoja keli šeimos nariai, tačiau pagrindinis vairuotojas yra tas, kuris retai vairuoja, praktiškiau yra drausti automobilį šeimos nario vardu, turinčio didesnį stažą, ir išpirkti „kitų valdytojų“ opciją. Tačiau, jei planuojama daug važinėti, verta pradėti kaupti savo vairavimo istoriją, pačiam esant registruotu savininku ir draudžiant automobilį savo vardu.

Dažnai pasitaikančios klaidos ir patarimai

Viena iš dažniausiai pasitaikančių klaidų - tėvų ar senelių vardu registruoti automobilius jauniems vairuotojams, siekiant sutaupyti draudimo įmokoms. Toks elgesys gali turėti neigiamų pasekmių: sugadinti draudimo istoriją, o eismo įvykio atveju dalis žalos gali būti išieškota iš automobilio savininko.

Jei jaunas vairuotojas patenka į avariją, o jis nebuvo nurodytas draudimo sutartyje, draudimo bendrovė gali padengti tik dalį žalos. Jei jaunas vairuotojas tampa avarijos kaltininku, sugadinama automobilio savininko draudimo istorija, o ateityje draudimas gali brangti.

Draudikai pataria kiekvienam prieš draudžiantis išsiaiškinti visas sutarties sąlygas, pasikonsultuoti su draudimo ekspertu ir tiksliai nurodyti visus galimus automobilio vairuotojus. Tai padės išvengti nemalonių situacijų ir finansinių nuostolių.

Svarbu nepamiršti, kad automobilio dalijimasis šeimoje gali būti patogus, tačiau netiksliai sudaryta draudimo sutartis gali tapti brangia klaida.