Pridėtinės vertės mokestis (PVM) Lietuvoje yra netiesioginis mokestis, kuris taikomas prekių ir/ar paslaugų teikimui. PVM moka pardavėjas, o galutinai jį sumoka vartotojas. Šiame straipsnyje aptarsime, kokiais atvejais galima susigrąžinti PVM už ilgalaikį turtą, kokios yra sąlygos ir reikalavimai.

Kas gali susigrąžinti PVM?

PVM susigrąžinti gali:

- PVM mokėtojai (įmonės, UAB, MB ir kt.) ir fiziniai asmenys, vykdantys individualią veiklą.

- Viešosios institucijos: valstybės ir savivaldybių institucijos, įstaigos ir agentūros.

- Užsienio apmokestinamieji asmenys, neturintys Lietuvoje registruotos buveinės.

- Keliautojai ne iš ES šalių (Tax-Free sistema).

- Paramos gavėjai, perkantys prekes humanitariniais tikslais.

Kada galima susigrąžinti PVM?

PVM grąžinamas, kai:

- Įsigytos prekės ar paslaugos tiesiogiai naudojamos vykdyti veiklą, už kurią taip pat mokamas PVM.

- Susidaro PVM permoka (įmonė sumoka daugiau pirkimo PVM nei surenka iš klientų pardavimo metu).

- Prekės eksportuojamos į trečiąsias šalis (už ES ribų).

Svarbu atsižvelgti į tai, kokia dalis žaliavų buvo sunaudota gaminant tą produkciją, kuri bus parduota su PVM, ir tik galint nurodyti sunaudojimo normas, turint reikalavimus atitinkančias sąskaitas faktūras ir kitą informaciją, galima atskaityti žaliavų pirkimo PVM.

Ilgalaikio materialiojo turto PVM susigrąžinimas

Yra galimybė susigrąžinti pirkto (importuoto) ilgalaikio materialaus turto PVM. Šiuo atveju reikia atsižvelgti į turto rūšį - turtas kilnojamasis ar nekilnojamasis ir jo nusidėvėjimo laiką.

Jei asmuo, neįsiregistravęs PVM mokėtoju, įsigyja ilgalaikį materialų kilnojamąjį turtą, kuriam taikomas ne trumpesnis nei 4 metai nusidėvėjimo laikotarpis (pagal PMĮ nuostatas), tai tokio turto pirkimo PVM dalis, atitinkanti metų skaičių, likusių iki PVM įstatymo 67 str. nurodyto 5 metų termino pabaigos, gali būti traukiama į PVM ataskaitą.

Pavyzdys: Ūkininkas įsigyja priekabą

Ūkininkas, kuris nėra PVM mokėtojas, 2019 m. birželį įsigyja priekabą už 2000 Eur, atitinkamai PVM suma siekia 420 Eur. 2020 m. balandį ūkininkas įregistruojamas PVM mokėtoju. Vadinasi, iki šios datos priekaba ūkyje buvo naudojama 9 mėnesius. PVM apskaičiuojamas 4 metams ir 3 mėnesiams (5 metai minus 9 mėnesiai, lygu 51 mėnesiai) ilgalaikio materialaus kilnojamojo turto laikotarpiui. Taigi, ūkininkas gali deklaruoti 357 Eur (420 / 5 metai / 12 mėnesių = 7 Eur/mėn.; 7 * 51 mėn. = 357) PVM.

Kai asmuo, kuris neįregistruotas PVM mokėtoju, įsigyja nekilnojamą pagal prigimtį daiktą, tai PVM dalis, tenkanti metų skaičiui, likusiam nuo įregistravimo PVM mokėtoju iki PVM įstatymo 67 str. nurodyto 10 metų termino pabaigos, gali būti traukiama į PVM ataskaitą.

Pavyzdys: Ūkininkas įsigyja sandėlį

Ūkininkas, neįregistruotas PVM mokėtoju, 2019 m. spalį įsigyja sandėlį už 30000 Eur, kurio PVM 6300 Eur. 2020 m. rugsėjį ūkininkas įregistruojamas PVM mokėtoju. Vadinasi, sandėlis iki įregistravimo buvo naudojamas 10 mėnesių. PVM apskaičiuojamas 9 metų ir 2 mėnesių (10 metų atėmus 10 mėn. sudaro 110 mėn.) laikotarpiui, tai ūkininkas gali atskaityti 5775 PVM (6300 / 12 / 10 = 52,5 Eur/mėn., 52,5 * 110 mėn. = 5775 Eur) sumą.

PVM susigrąžinti negalima už prekes arba paslaugas, kurios buvo sunaudotos iki įregistravimo PVM mokėtoju pasigamintam ilgalaikiam turtui arba jo esminiam pagerinimui. Pavyzdžiui, ūkininkas iki įregistravimo PVM mokėtoju pasistatė fermą, kuriai panaudojo su PVM įsigytas prekes. Tačiau galima susigrąžinti PVM, jeigu įsigytos prekės ar paslaugos skirtos ar jau panaudotos ilgalaikio materialaus turto pasigaminimui ar esminiam pagerinimui, tuo atveju jeigu tas pasigaminimas arba esminis pagerinimas bus pabaigtas po įsiregistravimo PVM mokėtoju dienos.

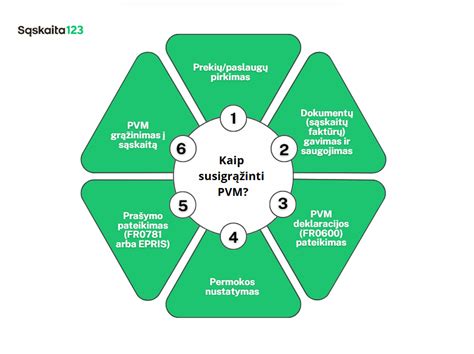

PVM grąžinimo procesas įmonėms

PVM grąžinimo sistema - tai procesas, leidžiantis verslui arba, tam tikrais atvejais, fiziniams asmenims susigrąžinti sumokėtą PVM (jei jie įsigyja prekes ar paslaugas, kurios naudojamos apmokestinamajai veiklai vykdyti arba atitinka kitus, teisės aktuose nustatytus, kriterijus).

PVM apskaičiavimas:

Įmonės reguliariai (dažniausiai kas mėnesį) apskaičiuoja, kiek PVM buvo surinkta iš klientų (pardavimo PVM) ir kiek sumokėta tiekėjams (pirkimo PVM).

PVM deklaracija:

Kiekvieną mėnesį arba ketvirtį įmonė pateikia VMI PVM deklaraciją (forma FR0600), kurioje nurodomos visos įmonės vykdytos operacijos. Deklaracija pateikiama per VMI Elektroninę deklaravimo sistemą (EDS).

PVM permokos atsiradimas:

Jei paaiškėja, kad įmonė sumokėjo daugiau pirkimo PVM nei surinko pardavimo PVM - atsiranda PVM permoka. Šią permoką galima perkelti į kitą mokestinį laikotarpį arba susigrąžinti į įmonės sąskaitą.

PVM susigrąžinimas:

Norėdama atgauti permoką, įmonė pateikia prašymą VMI per EDS sistemą. Jei nėra papildomų patikrinimų poreikio, VMI permoką grąžina per 30 dienų nuo prašymo pateikimo.

Dažniausios klaidos, dėl kurių negrąžinamas PVM

- Netiksliai užpildytos arba pavėluotai pateiktos PVM deklaracijos.

- Trūksta dokumentų arba jie pateikti klaidingai (pvz., sąskaitos faktūros, Tax-Free formos, muitinės patvirtinimai).

- Neįrodyta, kad prekės ar paslaugos skirtos apmokestinamajai veiklai.

Kad būtų galima susigrąžinti pirkimo PVM, dokumentai turi būti tvarkingi. Ūkininkas gali į PVM atskaitą įtraukti tik jam kaip pirkėjui išrašytas PVM sąskaitas faktūras. Jose būtinai turi būti išskirta PVM suma. Jeigu pardavėjas (PVM mokėtojas) į kainą įtraukė PVM sumą (PVM suma sąskaitoje neišskirta), pats ūkininkas negali nuo PVM sąskaitoje faktūroje nurodytos pardavėjui mokėtinos PVM sumos išskirti PVM sumos ir jos traukti į PVM atskaitą. Pirkimo PVM sąskaitoje faktūroje privalomai turi būti PVMĮ 80 str. 1 d.

Lengvojo automobiliu laikoma tokia transporto priemonė, kurios registracijos liudijime nurodytas klasės ir kėbulo tipo kodas - M1 (M1 klasė - transporto priemonė keleiviams vežti, turinti ne daugiau kaip 8 sėdimas vietas keleiviams ir 1 sėdimą vietą vairuotojui (lengvasis automobilis)).

Taigi, jei ūkininkas įsigijo lengvąjį automobilį, kurio registracijos liudijime yra nurodyta M1 klasė, jam teks nusivilti, nes nuo automobilių, kurie neskirti perpardavimui arba automobilių nuomos paslaugoms teikti, keleivių pervežimo už atlygį paslaugoms teikti, PVM negalima atskaityti. Jei yra įsigyjamas lengvasis automobilis, kuriuo važiuojama pas tiekėjus, klientus, laukus ir panašiai, PVM atskaita negalima. Tas pats įstatymas galioja, jei ūkininkas tokį automobilį ne perka, o nuomojasi - PVM atskaityta negalima.

Tačiau kai kurie automobilių pardavėjai suteikia galimybę naują lengvąjį automobilį registruoti kaip N1 klasės transporto priemonę (kroviniams vežti, kurios bendroji masė ne didesnė kaip 3,5 t (krovininis automobilis)), nuo kurios leidžiama PVM įtraukti į atskaitą. Automobilis toks pats, tiesiog registracijos dokumente skirtingai įvardintas. Bet yra trūkumas - važinėti tokiu automobiliu galima tik sumokėjus kelių mokestį. O ir parduodant tokį automobilį gali kilti keblumų, nes ne kiekviena įmonė ar fizinis asmuo norės įsigyti automobilį, kuriuo važinėjant reikia mokėti kelių mokestį.

Kartais galvojama: kodėl gi neįsigijus automobilio iš ES be PVM? Siūlau būti atsargiems! Su automobiliais iš ES - ta pati istorija. Ūkininkas, pirkdamas automobilį iš ES, lengvąjį automobilį nusiperka be PVM, tačiau jį atsigabenus į Lietuvą, atsiranda prievolė priskaičiuoti ir sumokėti PVM į Lietuvos biudžetą. Tai padaryti reikia tuomet, kai įsigyjamas naujas lengvasis automobilis arba naudotas lengvasis automobilis su 0 PVM tarifu iš ES PVM mokėtojo.

Priskaičiuoti ir sumokėti PVM į biudžetą nereikia, jei yra įsigyjamas naudotas lengvasis automobilis iš ES ne PVM mokėtojo arba iš ES PVM mokėtojo pagal maržos schemą.

Reziumė

Pagal PVM įstatymo 62 str. negali būti traukiamas į PVM atskaitą lengvųjų automobilių pirkimo ar importo PVM, jeigu šis automobilis nėra įsigytas:

- perpardavimui;

- automobilių nuomos paslaugoms teikti;

- keleivių pervežimo už atlygį paslaugoms teikti (pvz. taksi).

Pažymėtina, kad tie patys apribojimai taikomi, kai automobilis yra įsigyjamas ne nuosavybės teise ar pagal sutartį, pvz. lizingu, paskolos sutartimi ir taip toliau, kurioje numatyta nuosavybės teisės perėjimas įmokėjus paskutinę įmoką, o išsinuomojamas - pirkimo PVM nuo nuomos mokėjimu taip pat negali būti atskaitomas, jeigu automobilis nėra skirtas naudoti nė vienam iš paminėtų tikslų.

Taip pat turime nepamiršti, kad ūkininkas (PVM mokėtojas), įsigydamas lengvąjį automobilį, neturėjo teisės atskaityti PVM, tai ir įvykus lengvojo automobilio pardavimo sandoriui neatsiranda prievolė mokėti PVM (taikys PVM įstatymo 33 straipsnio 1 dalies 2 punktą.)

Taip pat pažymėtina, kad jei ūkininkas įsigijo lengvąjį automobilį ir deklaravo jo naudojimą ūkio veikloje, formoje FR0457 jo nusidėvėjimas yra ne leidžiami atskaitymai.

PVM lengvata prekėms ir paslaugoms, skirtoms Ukrainai paremti

Ūkininkas, pradėjęs vykdyti individualią žemės ūkio veiklą, turi teisę savanoriškai įsiregistruoti PVM mokėtoju. Savanoriškai neįsiregistravus, būtina sekti veiklos rodiklius, kurių pagrindu ūkininkui gali atsirasti prievolė registruotis PVM mokėtoju.

Pagal Pridėtinės vertės mokesčio įstatymo (PVMĮ) 63 straipsnį ūkininkas, tapęs PVM mokėtoju, gali susigrąžinti (traukti į PVM atskaitą) ir iki įregistravimo PVM mokėtoju dienos įsigytų prekių, žaliavų, medžiagų pirkimo (sumokėto importo) PVM sumas, jeigu įsigytos prekės bus naudojamos jo vykdomoje PVM apmokestinamoje veikloje.