Daugelio įmonių veikla sunkiai įsivaizduojama be automobilio, tačiau transporto priemonių apskaita kelia daugybę klausimų. Ar galimas nuosavo automobilio naudojimas įmonės veikloje, kas gali vairuoti įmonės automobilį, kaip turi būti atliekama įmonės automobilių degalų apskaita? Atsakymus į šiuos ir kitus klausimus trumpai apžvelgsime šiame straipsnyje.

Jeigu uždirbate pajamas su išnuomotu ekskavatoriumi ir įrankiais, tai jiems naudojamas kuras bus sąnaudos. Jeigu įmonė tebenaudoja iki 2015 m. rekomendacinę susisiekimo ministro įsakymu nustatytą automobilių kuro normų nustatymo metodiką, ją verta peržiūrėti. Įmonė gali taikyti periodinį apskaitos būdą ir visus pirktus degalus registruoti sąnaudų sąskaitoje. Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais. Kuro apskaita komandiruotės ir ne komandiruotės metu nesiskiria. VMI nereikalauja pildyti kelionės lapų su detaliais kelionės maršrutais. Transporto priemonės kuro bake įvežti degalai negali būti naudojami kitoje transporto priemonėje. Baltarusijoje įsigyto kuro sąnaudos laikomos leidžiamais atskaitymais, kai kuras sunaudojamas įmonės veikloje. Degalų pirkimo PVM atskaita pagal kasos aparato kvitą, kai bendra vertė didesnė kaip 500 Lt, negalima. Leidžiamais atskaitymais pripažįstamas faktiškai sunaudotas kuras. Šis sąvadų rinkinys skirtas automobilių apmokestinimo klausimams.

Automobilio naudojimo įmonėje situacijos

Galimos trys automobilio naudojimo įmonėje situacijos:

- Nuosavo automobilio naudojimas įmonės veikloje.

- Automobilio veiklos nuoma (automobilio nuomos sutartis su įmone).

- Automobilio naudojimas pagal panaudą.

Automobilio naudojimas įmonės veikloje

Įmonės veikloje darbuotojo automobilis gali būti naudojamas panaudos pagrindu. Tokioje sutartyje būtina nurodyti, kokias išlaidas kompensuos įmonė, pavyzdžiui, kurą, plovimą, remontą ir kt. Šių išlaidų dokumentai išrašomi įmonės vardu ir mažina įmonės pelną. Taip pat tikslinga nurodyti ir automobilio naudojimo laikotarpį ar kitus apribojimus.

Pasirašius panaudos sutartį su darbuotoju, jo asmeninis automobilis gali būti naudojamas įmonės reikmėms. Papildomai yra parengiamas įsakymas dėl kuro normos ir kuro sąnaudų pripažinimo, kuras yra nurašomas arba teikiamas kelionės lapas su kelionių maršrutais. VMI požiūriu nuoma už darbuotojo automobilį turėtų būti mokama epizodiškai, pagal poreikį, o ne kiekvieną mėnesį - tai pagrindžia principą, kad automobilis turėtų būti naudojamas tik įmonės reikmėms.

Įmonės automobilio naudojimas asmeniniais tikslais

Bendroji taisyklė - įmonės automobilis gali būti naudojamas tik įmonės reikmėms. Deja, kartais tai įrodyti gali būti sudėtinga. Norint teisingai apskaityti automobilio naudojimą, būtina laikytis šių sąlygų:

- Automobilių veiklos nuoma ar pirkimas yra pateisinami tik tada, kai transportas būtinas kasdienei įmonės veiklai ir yra pigesnis pasirinkimas nei taksi paslaugos.

- Jei automobilis naudojamas ne tik įmonės veikloje, bet ir asmeniniais tikslais, tai būtina apskaityti kaip pajamas natūra.

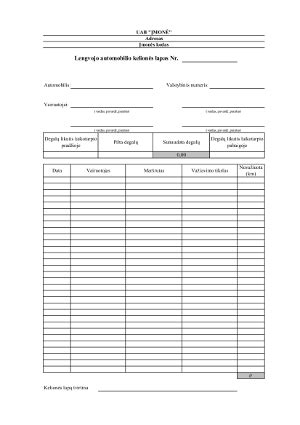

- Reikalinga detali kelionių apskaita (kas, kokiu adresu ir tikslu važiavo ir kt.) - lengvojo automobilio kelionės lapas apskaitą palengvina.

- Automobilio nuoma įmonės darbuotojui turėtų būti mokama epizodiškai, atsižvelgiant į realų automobilio poreikį, o ne kaip dalis darbo užmokesčio.

- Patvirtinta įmonės automobilių naudojimo tvarka, kurioje numatytas degalų įsigijimas, maršrutų planavimas ir kt.

Nesilaikant šių taisyklių ir sulaukus patikrinimo, gali būti nustatytas automobilio naudojimas asmeninėms reikmėms. Už tai galima gauti ne tik baudą, automobilio nuoma ir kuro sąnaudos gali būti pripažinti kaip pajamos natūra, tad teks susimokėti mokesčius net už 5 metų laikotarpį.

Įmonės automobilio naudojimas

Pastaruoju metu įmonių automobiliai sulaukia daugiau dėmesio, siekiama užkirsti kelią jų naudojimui asmeninėms reikmėms. Tinkamą automobilio naudojimą pagrindžia tvarkinga apskaita, tad pateikiame keletą rekomendacijų tipinėms situacijoms.

Jei automobilio įmonės veikloje prireikia tik retkarčiais, jį galite išnuomoti, įskaičiuojant kurą, GPM, draudimo ir kitas išlaidas. Bendra nuomos kaina turėtų būti panaši į alternatyvų - taksi paslaugų arba automobilių dalijimosi platformų įkainius.

Kai automobilio įmonės veiklai reikia nuolat, tačiau jį kartais naudojate ir asmeniniais tikslais, rekomenduojama mokėti 0,75 proc. automobilio vertės mėnesinį mokestį bei paruošti dokumentus, kurie pagrindžia transporto priemonės naudojimą versle. Tokiu atveju tikslingiausia automobilį įsigyti įmonės vardu (įmonė perka automobilį iš fizinio asmens ar lizingu).

Jei įmonė šiuo metu nėra pajėgi įsigyti automobilio, galima pasinaudoti veiklos nuoma arba sudaryti panaudos sutartį. Dažniausiai tokia sutartis yra sudaroma su akcininku ar bendrijos nariu, tačiau kartais susitarimas galimas ir su darbuotojais.

Automobilio naudojimą įmonės reikmėms pagrindžia įvairūs dokumentai, pavyzdžiui, stovėjimo vietos prie įmonės būstinės vietos nuoma, fiksuojamas raktelių palikimas įmonės patalpose po darbo valandų ir kt.

Paprasti pasiūlymai, kaip tvarkyti kuro apskaitą

Įprastai įmonės apskaitos politikoje ar kitame lokaliame teisės akte turėtų būti apibrėžiama, kaip apskaitomas kuras ir tos tvarkos laikomasi. Jeigu tokio reglamentavimo nėra, vertėtų papildyti minėtus vidaus dokumentus. Pagrindinė problema dėl kuro apskaitos yra ta, kad mokesčių administratorius nėra aiškiai ir paprastai pateikęs savo nuomonės šiuo klausimu. Tėra tik Pelno mokesčio įstatymo komentaras, kuriame teigiama: „Degalų (kuro) ir elektros bei kitos su autotransporto priemonių naudojimu susijusios sąnaudos leidžiamais atskaitymais gali būti pripažintos ir be automobilio kelionės lapų (t. y. dokumentų, kuriuose detaliai nurodyti maršrutai, kuriais automobilis važiavo).“ Dėl šio sakinio ir atsirado daugiausia interpretacijų. Pateiksiu keletą pasiūlymų, kaip reikėtų bent minimaliai tvarkyti kuro apskaitą, kad mokesčių administratoriaus patikrinimo metu rezultatai būtų patenkinami:

- Patvirtinkite kiekvieno automobilio kuro sunaudojimo normas. Tai nurodyta jau minėtame Pelno mokesčio įstatymo komentare.

- Kurą pajamuokite kiekvienam automobiliui, o ne bendrai visą įmonės per mėnesį įsigytą kuro kiekį. Taip pat turėkite įrodymus, kad kuras panaudotas įmonės reikmėms. Čia turbūt ir yra pati didžiausia problema.

Pagrindiniai duomenys - kelionės lape ar kuro nurašymo akte. Dažniausiai sprendimo variantai yra du: kuro sunaudojimą galima įforminti kelionės lape arba kuro nurašymo akte. Nesvarbu, kokį dokumentą naudosite, jame turi būti automobilio odometro (prietaiso, skirto nuvažiuotam atstumui matuoti) parodymai mėnesio pradžioje ir pabaigoje. Dažnas buhalteris lengvai negauna šių duomenų ir įtikinėja įmonės vadovybę bei darbuotojus, kad šie skaičiai yra būtini. Priešingu atveju, kam gi reikalingos įmonėje nustatytos kuro normos? Be odometro patvirtintų parodymų per mėnesį nuvažiuotas atstumas tėra tik sausi skaičiai. Taigi, įrašius odometro parodymus laikotarpio pradžioje ir pabaigoje, belieka nurodyti, kas važiavo minėtu automobiliu. Dėl detalių maršrutų sprendžia pati įmonė arba reikalauja iš darbuotojų surašyti, kur kiekvieną dieną konkrečiai važiuota, nes taip užtikrinama vidaus kontrolė, arba surašo abstrakčiai, pavyzdžiui, „įmonės reikmėms per mėnesį nuvažiuotas atstumas“, arba „lankant prekybos vietas nuvažiuotas atstumas“. Tekstą, kuris kuo aiškiau atspindės, kad kuras sunaudotas būtent įmonės reikmėms, verta apsvarstyti. Taip pat reikia atsižvelgti ir į šiuos aspektus:

- Ar darbuotojui tarnybiniams reikalams būtinas automobilis? Jeigu darbas organizuojamas tik biure ir automobilio naudojimas abejotinas, bus sunku įrodyti priešingai.

- Kitos su automobiliais susijusios eksploatacinės ir būtinosios išlaidos taip pat gali būti priskirtos sąnaudoms ir leidžiamiems atskaitymams, apskaičiuojant pelno mokestį, jei įvykdėte aukščiau aprašytas procedūras - automobilio plovimas, tepalų, filtrų keitimas, būtinosios draudimai ir kiti darbai.

Tobula diena Milane🛍️ – ką pamatyti per VIENĄ DIENĄ? | Keliauk Paprastai

Buhalteriams prireikia tikslinti daug deklaracijų

Taip pat seniai diskutuojama, ar tikrai reikia apmokestinti pajamas, kai darbiniai lengvieji automobiliai naudojami ir asmeniniais tikslais. Daugiausia interpretacijų kyla tuomet, kai įmonių buhalteriai ir vadovai bando įrodyti, kad tarnybiniu automobiliu naudojamasi tik darbo reikalais, tačiau, kad būtų saugiau, automobilis laikomas prie darbuotojo namų. Saugiausias atvejis galėtų būti, kai galima neskaičiuoti pajamų natūra - įmonė turi savo uždarą teritoriją ir joje automobiliai saugomi ne darbo metu. Visais kitais atvejais galite bet ką rašyti įsakymuose, pavyzdžiui, kad darbuotojui draudžiama naudotis automobiliu asmeniniais tikslais, tačiau neturėdami įrodymų, kaip automobilis laikomas ir kad darbuotojas juo nesinaudoja savo poreikiams, būsite pažeidžiami. Jau ne viena įmonė, sulaukusi patikrinimo, buvo priversta apmokestinti lengvųjų automobilių naudojimą kaip pajamas natūra už penkerius metus atgal. Buhalteriui tai yra didelis galvos skausmas, nes tenka patikslinti itin daug mėnesinių deklaracijų.

Kaip apibrėžti pajamas natūra

Daug yra diskutuojama dėl pajamų natūra traktavimo: ar tai yra darbo užmokesčio dalis, ar jas reikia įtraukti, apskaičiuojant vidutinį darbo užmokestį. Darbo kodeksas aiškiai nurodo, kad „darbo užmokestis privalo būti mokamas pinigais“. Todėl pajamos natūra yra svarbios tik mokesčių (gyventojų pajamų mokesčio ir valstybinio socialinio draudimo įmokų) apskaičiavimo prasme. Darbo santykių aspektu jos nėra laikomos darbo užmokesčiu, todėl ir neįtraukiamos, apskaičiuojant vidutinį darbo užmokestį. Tik įvykdę minimalius reikalavimus dėl kuro apskaitos galime būti ramūs. Net ir užpildžius šūsnį dokumentų dėl kuro, kurį esą sunaudojo darbuotojas, nepakylantis iš savo darbo vietos, bus sunku įtikinti mokesčių administratorių dėl tokio sunaudoto kuro būtinybės. Taigi, belieka priminti - ten, kur skaidru, daug aprašinėti nereikia, tereikia įvykdyti tai, kas būtina. Pajamos natūra dėl lengvųjų automobilių naudojimo - tik laiko klausimas. Jas teks apmokestinti, jeigu neturite įrodymų, kad tokią naudą darbuotojas gavo. Juolab, kad jau už 2021 metus teks labai aiškiai atskleisti įmonių pateikiamoje deklaracijoje apie apmokestintas pajamas natūra už lengvųjų automobilių naudojimą.

Kuro apskaita ir PVM

Mokesčių apskaičiavimo tikslais, kai įmonė gauna PVM sąskaitą faktūrą, rinkti degalų kvitus nėra privaloma. Nėra skirtumo, kokiu automobiliu važinėjant yra patirtos degalų sąnaudos. Degalai į sąnaudas nurašomi ne pagal normas, o pagal faktinį sunaudojimą. Kelionės lapų formos, pildymo taisyklių, rekvizitų, reikalavimų teisės aktai nenustato. Daugeliui įmonių, kurios disponuoja lengvaisiais automobiliais, VMI išsiuntė klausimyną. Teisės aktai gyventojui, PVM mokėtojui, suteikia teisę atskaityti dalį, t. y. Kam aktualu? Įmonė turi skaičiuoti ir sąnaudomis pripažinti faktiškai sunaudotus degalus. Nustačius, kad degalų sunaudojama daugiau nei nustatyta norma, reikėtų išsiaiškinti priežastį. Nesunaudoti degalai - ne sąnaudos. Jeigu įmonė 2018 m. Kad ir kur degalai būtų sunaudojami, jų apskaita turi būti tvarkoma. Automobilio degalų normą galima nustatytai atlikus bandomuosius važiavimus, tik svarbu tinkamai tai įforminti. Skaičiuojant pajamas natūra - 0,75 proc. Degalų kvite gali būti įrašomas pirkėjo PVM kodas ar bet koks kitas pirkėjo rekvizitas. Įmonė turi patvirtinti degalų normą. Degalų norma galima nustatyti pagal bandomuosius važiavimus ar pagal techninę dokumentacija. Bet kokiu atveju, degalų sunaudojimo norma turi būti techniškai pagrįstos. Svarbu pažymėti, kad patvirtintoje įmones viduje degalų sunaudojimo ataskaitoje , kelionės lapuose, ar kuro nurašymo akte nereikia detalizuoti ir maršrutus, kurias automobilis važiavo (PMĮ 17 str. Vairuotojas, pirkdamas degalus, sumokėjo grynais. Įmonei pateikė degalų pirkimo kvitą be įmonės rekvizitų. Pagal LR pelno mokesčio įstatymo 11 str. 4 d. Įmonė, su darbuotojais, kurie gyvena kiruose miestuose, sudarė panaudos sutartys. Visos šios išlaidos įmonei bus leidžiami atskaitymai, kadangi atsiranda GPM objektas (PMĮ 17 str. 1 dalys) , bet PVM atskaita negalima, nes degalai nėra sunaudojami PVM apmokestinamoje veikloje ( PVMĮ 62 str.)

Už kurą kiekvieno mėnesio paskutinei dienai gauname išrašytą PVM sąskaitą faktūrą. Pagal kelionės lapus galiu nurašyti visą kurą į sąnaudas. Tai ir nurašykit tą pačią dieną. Yra susidariusi tokia situacija remontavo autovežį ir remonto metu išnaudojo 20ltr. kuro. Prieš kelionę vykstant užsipylė pilnus bakus ir pagal paskaičiavimą netalpa jam tie 20ltr. kuro. Įmonė pirko auto iš lizingo bendrovės su kuro likučiu bake. Kadangi šią auto reikėjo parsigabenti, tai dalis kuro sunaudota. Kol mašina nepradėta eksploatuoti, tai prie jos vertės dedame. Dviems mėnesiams jis buvo grąžintas nuomotojams, bet gražiausia tai, kad mūsų vairuotojas kartu su automobiliu atidavė ir kuro korteles. Kadangi nuomotojas yra direktoriaus draugas, tai niekas tų kortelių nepasigedo. Dabar gaunasi, kad auto neturėjom, kurą pylėm. Ką dabar daryti neįsivaizduoju. Aš ant direktoriaus kaip atskaitingo asmens ir pakabinčiau tą kurą. Kitas variantas tą kurą į neleidžiamus atskaitymus dėti. Direktorius iš kart pasakė - manęs čia nekiškit :) Kelionės lapą surašyt, kurą nurašyt! Aš irgi manau, kad reikia į neleidžiamus. Tiek to. Kabliuot vistiek Jums reikės. Aš tiesiog sąskaitą už kurą gavusi visą ją iš karto pajamuočiau į neleidžiamus ir viskas. Jokių kelionės lapų, jokių nurašymų. Ačiū Jums. Jei jis bent kiek supratimo turi, tai tikrai "paprašyčiau" pagalbos užpildyti kelionės lapą. Tegu pats pamąsto kur galima važiuoti neturint auto. Aišku, tą kurą vistiek nurašyčiau į neleidžiamus.

Įmonės (juridiniai asmenys) dažnai neišsiverčia be transporto priemonių, kurios padeda įmonei veiklą atlikti geriau, sklandžiau ir greičiau. Reikėtų žinoti, kad transporto kuro sąnaudos gali būti apskaitomos pagal nustatytas kuro sąnaudų normas, pagal kelionių lapuose įregistruotus kelionių maršrutus arba tikslines išvykas. Pasakytina, kad kelionių lapai laikomi pagrindiniais kuro sąnaudas pagrindžiančiais dokumentais, kuriuose nurodomi būtini rekvizitai ir detali informacija apie kelionę, t. y. lyginamąsias kuro normas atliktam transporto darbo vienetui (g/tkm, g/kel. km, g/mok. Tai reiškia, kad linijinės kuro normos ir specialiosios įrangos darbui reikalingos kuro normos yra skirtos atsiskaitymui su vairuotojais, statistinei apskaitai bei lyginamosios kuro normoms apskaičiuoti. Vertėtų žinoti, kad įmonė (juridinis asmuo) kelionę ir kuro sunaudojimą įformina pagal veiklos pobūdį, transporto priemonių rūšis, transporto priemonių naudojimo sąlygas, kelionės tikslą. Svarbu paminėti, kad kuro apskaitą tvarkyti šiuo metu pasitelkiamos įvairios programos ir sistemos, leidžiančios patogiau ir tiksliau tvarkyti reikiamus duomenis.

Darbuotojų važiavimus ir kelionių važiavimus patvirtinantys dokumentai (kelionės lapai, įsakymai, kelionių sutartis siekimo sistema ir t.t. Svarbu tvarkingai tvarkyti degalų apskaitą. Automobilio naudojimą įmones veikloje gali daugybę dokumentų, t.y. būtina fiksuoti spidometro parodymus. Kitaip, jeigu įmonė leidžia darbuotojui naudotis įmonei priklausančiu automobiliu ne tik darbo tikslais ir toks automobilio naudojimas pripažįstamas darbuotojo pajamomis natūra GPM tikslais, kurios apmokestinamos kaip su darbo santykiais susijusios pajamos, leidžiamiems atskaitymams gali būti priskiriamos visos šio automobilio nusidėvėjimo, draudimo, eksploatavimo ir remonto išlaidos. Nuomojant automobilį pagal panaudos ar nuomos sutartį įmonė turi įrodyti, kad kuras sunaudotas įmonės veikloje pajamos uždirbti ir /arba ekonominei naudai gauti. Kokie turi būti įrodymai, įmonė sprendžia pati.