Ne visuomet mokesčių mokėtojas (mokestį išskaičiuojantis asmuo) gali įstatymų nustatytais terminais sumokėti mokesčius bei su jais susijusias sumas.

Lietuvos mokesčių administravimo įstatyme numatyta ir galimybė taikyti mokestines lengvatas turinčiam laikinų finansinių sunkumų mokesčių mokėtojui.

Mokesčių administratorius, finansų ministro nustatyta tvarka gali atidėti mokestinės nepriemokos mokėjimą ar jį išdėstyti (MAĮ 88 straipsnis).

Mokestinės nepriemokos mokėjimas atidedamas arba išdėstomas mokesčių administratoriaus sprendimu, kurio pagrindu yra sudaroma mokesčių mokėtojo ir mokesčių administratoriaus mokestinės paskolos sutartis.

Už suteiktą mokestinę paskolą yra mokamos palūkanos, kurių dydį, kuris visais atvejais negali būti mažesnis už nulį, ir apskaičiavimo tvarką nustato finansų ministras, atsižvelgdamas į praėjusio kalendorinio ketvirčio paskutinės darbo dienos Vyriausybės vertybinio popieriaus, kurio išpirkimo laikotarpis artimiausias 12 mėnesių laikotarpiui, pelningumą antrinės vertybinių popierių apyvartos, kaip ji apibrėžta Lietuvos Respublikos vertybinių popierių įstatyme, rinkoje.

Jeigu kitas palūkanų dydis nenustatytas, taikomas paskutinis finansų ministro nustatytas palūkanų dydis.

Padidintos palūkanos ir palūkanų delspinigiai skaičiuojami iki tos dienos, kol atitinkamos sumos yra sumokamos (įskaitomos).

Padidintų palūkanų ir palūkanų delspinigių dydis yra lygus delspinigių už laiku nesumokėtą mokestį dydžiui.

Baudų už administracinį nusižengimą mokėjimo atidėjimas ir išdėstymas

Baudos už administracinį nusižengimą mokėjimas gali būti išdėstytas ne ilgesniam kaip dvejų metų laikotarpiui, skaičiuojant nuo Administracinių nusižengimų kodekso 675 straipsnio 2 dalyje numatyto baudos sumokėjimo termino dienos.

Administracinėn atsakomybėn traukiamas asmuo baudą turi sumokėti ne vėliau kaip per keturiasdešimt dienų nuo nutarimo skirti baudą išsiuntimo ar išdavimo jam dienos, o apskundus nutarimą skirti baudą, - ne vėliau kaip per keturiasdešimt dienų nuo nutarties, kuria skundas nepatenkintas, išsiuntimo ar išdavimo dienos.

Mokesčių mokėtojas prie prašymo turi pridėti Prašymo atidėti arba išdėstyti mokestinės nepriemokos ar baudos už administracinį nusižengimą sumokėjimą, sudarant mokestinės paskolos sutartį, reikalavimų aprašo, patvirtinto VMI prie FM viršininko 2001 m. spalio 3 d. įsakymu Nr.

Dokumentai, kuriais pagrindžiama dėl neįvykdytų finansinių įsipareigojimų atsiradusi ir iš biudžeto lėšų dengtina asignavimų valdytojų skola prašymą teikiančiam mokesčių mokėtojui, visais atvejais laikytini įrodančiais realias galimybes atitinkama apimtimi atsiskaityti su biudžetu.

Mokesčių mokėtojas - juridinis asmuo, prašo išdėstyti mokestinę nepriemoką, kai mokestinės nepriemokos suma neviršija 20.000 Eur.

Mokesčių mokėtojas - fizinis asmuo, prašo išdėstyti mokestinę nepriemoką, kai mokestinės nepriemokos suma neviršija 6.000 Eur.

Mokesčių mokėtojas - fizinis asmuo, prašo išdėstyti baudą už administracinį nusižengimą, kai baudos už administracinį nusižengimą suma neviršija 1.200 Eur.

Mokesčių administratorius centrinio mokesčių administratoriaus nustatyta tvarka mokestinės nepriemokos sumokėjimo terminą gali atidėti iki vienų metų ir (arba) išdėstyti ne daugiau kaip 5 metams nuo prašymo pateikimo mokesčių administratoriui dienos, bet ne anksčiau kaip nuo mokestinės nepriemokos susidarymo dienos.

Mokestinės nepriemokos mokėjimas atidedamas arba išdėstomas mokesčių administratoriaus sprendimu, kuris priimamas laikantis Europos Sąjungos valstybės pagalbos taisyklių.

Mokesčių administratorius centrinio mokesčių administratoriaus nustatyta tvarka baudų už administracinį nusižengimą sumokėjimą gali išdėstyti ne daugiau kaip 2 metams nuo Administracinių nusižengimų kodekso 675 straipsnio 2 dalyje numatyto baudos sumokėjimo termino dienos.

Sprendimas atidėti mokestinės nepriemokos mokėjimą ar jį išdėstyti gali būti priimtas tik nustačius, kad nedelsiant ją sumokėjus mokesčių mokėtojo finansinė būklė taptų kritine arba mokesčių mokėtojas turėtų didelių sunkumų vykdydamas kitus savo finansinius įsipareigojimus, tačiau šios mokestinės nepriemokos mokėjimo atidėjimas ar išdėstymas suteiktų jam galimybę stabilizuoti savo finansinę būklę ir sumokėti mokestinę nepriemoką vėliau.

Už suteiktą mokestinę paskolą mokamos palūkanos, kurių dydį, kuris visais atvejais negali būti mažesnis už nulį, ir apskaičiavimo tvarką nustato finansų ministras, atsižvelgdamas į praėjusio kalendorinio ketvirčio paskutinės darbo dienos Vyriausybės vertybinio popieriaus, kurio išpirkimo laikotarpis artimiausias 12 mėnesių laikotarpiui, pelningumą antrinės vertybinių popierių apyvartos, kaip ji apibrėžta Lietuvos Respublikos vertybinių popierių įstatyme (toliau - antrinė vertybinių popierių apyvarta), rinkoje.

Jeigu kitas palūkanų dydis nenustatytas, taikomas paskutinis finansų ministro nustatytas palūkanų dydis.

Mokesčių mokėtojui laiku nesumokėjus įmokų pagal mokestinės paskolos sutartimi patvirtintą mokėjimo grafiką, skaičiuojamos padidintos palūkanos, o nesumokėjus palūkanų pagal mokestinės paskolos sutartį - palūkanų delspinigiai.

Padidintos palūkanos ir palūkanų delspinigiai skaičiuojami iki tos dienos, kol atitinkamos sumos yra sumokamos (įskaitomos).

Informacija apie baudas už administracinius nusižengimus

Asmuo, padaręs pažeidimą ir esantis e. VMI autorizuotų paslaugų srities Mano VMI vartotoju, prisijungęs prie Mano VMI, pradžios lango skiltyje Mokesčiai ir baudos gali peržiūrėti aktualią informaciją apie administracinių baudų prievoles: paskirtas baudas, nusižengimo padarymo datą, baudų sumas, sumokėjimo terminus, neapmokėtas sumas, rasti nuorodą į teisės aktą, pagal kurį skirta administracinė bauda ir kt.

Detalią prievolių informaciją galima peržiūrėti paspaudus vieną iš prievolių nuorodų.

Pateikiama detali prievolių mokėjimo informacija pagal atskirus įmokos kodus.

Atkreipiame dėmesį, kad dėl baudų už administracinius teisės pažeidimus (ATP), paskirtų pagal nurodymą ar nutarimą iki 2015 liepos 1 d., dydžio ar nesumokėtos baudos likučio turite kreiptis į instituciją, paskyrusią baudą, kadangi VMI tokios informacijos neturi.

Asmuo, padaręs administracinį nusižengimą, turi kreiptis į instituciją, paskyrusią baudą už administracinį nusižengimą.

Asmuo, padaręs pažeidimą ir esantis e. VMI autorizuotų paslaugų srities Mano VMI vartotoju, administracinio nusižengimo (AN) baudą gali apmokėti elektroniniu būdu prisijungęs prie Mano VMI -> Mokesčiai ir baudos -> Administracinės baudos, paspausti aktyvų mygtuką Sumokėti.

Atkreipiame dėmesį, kad apmokant baudą iš meniu punkto Administracinės baudos, pažeidimo identifikacinis kodas (ROIK) į paskirtį įkeliamas automatiškai ir įmoka teisingai įskaitoma baudai už administracinį nusižengimą padengti.

Informaciją, kaip teisingai atlikti mokėjimo pavedimą elektroninėje bankininkystėje, rasite čia.

Atkreipiame dėmesį, kad įmoka baudai už administracinius nusižengimus padengti bus įskaityta pagal įrašytą pažeidimo identifikacinį kodą (ROIK) ar baudos paskyrimo dokumento numerį.

Jeigu, mokėdami baudą už administracinį nusižengimą (AN), paskirtą pagal administracinį nurodymą, sumokėjote neteisingu įmokos kodu ir nenurodėte ROIK, tuomet papildomą informaciją apie baudos sumokėjimą, tarp jų ir ROIK, Jūs galite nurodyti laisvos formos prašyme, kurį galite pateikti prisijungę prie Mano VMI.

Horizontalaus meniu juostoje pasirinkite Paslaugos −> Paklausimai −> Paklausimo pateikimas arba galite pranešti bendruoju Mokesčių informacijos telefonu + 370 5 260 5060.

Jeigu baudą už AN, paskirtą pagal nutarimą, sumokėjote negaliojančiu ar neteisingu įmokos kodu ir nenurodėte ROIK, tuomet galite pateikti Prašymą įskaityti mokesčio ir (arba) baudos už administracinį teisės pažeidimą permoką (skirtumą) teisingu įmokos kodu (forma FR0781).

Prašymą galite užpildyti ir pateikti e. būdu per Mano VMI sistemą.

Horizontalaus meniu juostoje pasirinkite Paslaugos −> Mokesčių suderinimas ir grąžinimas -> Mokesčių ir permokų grąžinimas, įskaitymas -> Pildyti prašymą.

Informaciją, kaip užpildyti ir pateikti prašymą, rasite čia.

Jeigu neturite galimybės prašymą užpildyti e. būdu, tai galite padaryti atvykę į artimiausią VMI aptarnavimo skyrių arba užpildytą prašymą atsiųsti paštu.

Prašymo formą FR0781 pildymui galite rasti ir atsispausdinti čia.

Jeigu žmona mokėjimo pavedime nurodė pažeidimo identifikacinį kodą (ROIK), tuomet įmoka bus užskaityta automatiškai tam asmeniui, kuriam buvo paskirta bauda pagal mokėjimo pavedime nurodytą ROIK.

Jei mokesčių mokėtojo (toliau - MM) baudą už administracinį nusižengimą (AN) sumokėjo kitas asmuo 1001 įmokos kodu ir mokėjimo paskirtyje suklydo nurodydamas ROIK, MM papildomą informaciją apie baudos sumokėjimą, tarp jų ir ROIK, galima nurodyti prašyme, kurį galite pateikti prisijungę prie Mano VMI:

horizontalaus meniu juostoje pasirinkite Paslaugos −> Paklausimai −> Paklausimo pateikimas arba galite pranešti bendruoju Mokesčių informacijos telefonu + 370 5 260 5060.

Jei mokesčių mokėtojas neturi kitų mokestinių nepriemokų, tuomet suėjus mokėjimo terminui, įmoka bus užskaityta baudos už administracinį nusižengimą (AN) nepriemokai padengti.

Mokesčių mokėtojas, susidūręs su finansiniais sunkumais ir negalintis laiku sumokėti paskirtų administracinių baudų (AN baudų), gali kreiptis dėl jų mokėjimo išdėstymo dalimis (t. y., mokestinės paskolos sutarties sudarymo) pateikdamas:

- prašymą dėl AN baudų atidėjimo arba išdėstymo, kuriame turi nurodyti tikslią AN baudos sumą bei pageidaujamą mokėjimo grafiką;

- užpildytą Fizinių asmenų anketą (forma FR0283);

- banko sąskaitų likučius, pvz., išrašus iš el. bankininkystės, prašymo teikimo dienai;

- dokumentus, kurie įrodytų realias galimybes sumokėti AN baudą, pvz., laisvos formos dokumentai apie gaunamas pajamas.

Prašymą dėl AN baudų išdėstymo galima pateikti per Mano VMI sistemą: horizontalaus meniu juostoje pasirinkti Paslaugos -> Mokesčių atidėjimas ir termino keitimas -> Mokesčių atidėjimo ir mokėjimo dalimis sutartis -> Pildyti prašymą.

Reikalingų pateikti papildomų dokumentų sąrašą rasite čia.

Asmenys, neturintys galimybių teikti elektroniniu būdu per Mano VMI, prašymą gali atsiųsti:

el. Siunčiant el. paštu ar klasikiniu paštu, prašymas turi būti pasirašytas teikiančio asmens (ar jo įgalioto atstovo) vardu ir pridėta asmens tapatybę patvirtinančio dokumento kopija.

Svarbu. AN baudos mokėjimas gali būti išdėstytas ne ilgesniam kaip dvejų metų laikotarpiui, skaičiuojant nuo Administracinių nusižengimų kodekso 675 straipsnio 2 dalyje numatytos baudos sumokėjimo termino dienos.

Prašymas išdėstyti AN baudos mokėjimą gali būti pateiktas tik po nutarimo, kuriuo paskirta bauda, priėmimo, bet ne anksčiau kaip prieš 20 dienų iki mokėjimo termino, numatyto Administracinių nusižengimų kodekso 675 straipsnio 2 dalyje.

Ką daryti, jeigu neturiu galimybės laiku sumokėti mokesčių ar administracinės baudos?

Jeigu susidūrėte su finansiniais sunkumais ir negalite laiku sumokėti mokesčio ir / ar baudos už administracinį nusižengimą (AN), paskirtos pagal nutarimą (tik pagal administracinį nutarimą skirtų baudų už AN mokėjimą galima prašyti leisti mokėti dalimis), galite kreiptis į VMI pateikdami prašymą turimos mokestinės prievolės mokėjimą išdėstyti dalimis arba atidėti jos mokėjimą vėlesniam terminui.

Mokestinės paskolos sudarymo sąlygas rasite čia.

Prašymą dėl mokesčio išdėstymo dalimis arba atidėjimo (mokestinės paskolos sutarties (MPS) sudarymo) ir papildomus dokumentus, reikalingus prašymo nagrinėjimui, galite pateikti e. būdu prisijungę prie Mano VMI sistemos.

Horizontalaus meniu juostoje pasirinkite Paslaugos -> Mokesčių atidėjimas ir termino keitimas -> Mokesčių atidėjimo ir mokėjimo dalimis sutartis -> Pildyti prašymą.

(MPS pildymo instrukciją rasite čia.)

Jeigu turimų mokesčių ar kitų įmokų permokų užtenka visai turimai kito mokesčio ar AN baudos prievolei padengti, tokiu atveju prašymo dėl MPS teikti nereikia.

Svarbu. Prašymą sudaryti MPS galite pateikti likus ne daugiau kaip 20 dienų iki prievolės sumokėjimo termino.

Instrukciją, kaip pasitikrinti ir atlikti mokėjimus už MPS per Mano VMI sistemą, rasite čia.

Dėl prievolių civilinėse ir administracinėse bylose (įskaitant vykdymo procesą per antstolį) galima pateikti prašymą VMI taikos sutarčiai sudaryti.

Informaciją apie taikos sutarties sudarymą rasite čia.

Prašymas išdėstyti, atidėti mokesčių ar baudų sumokėjimą

Prašymo sudaryti mokestinės paskolos sutartį (MPS) pateikimas per Mano VMI

Kaip pateikti prašymą pakeisti sudarytą mokestinės paskolos sutartį (MPS) per Mano VMI?

Pateikiau prašymą sudaryti mokestinės paskolos sutartį per Mano VMI. Ką turiu žinoti?

Kaip pateikti prašymą pakeisti sudarytą mokestinės paskolos sutartį (MPS) per Mano VMI?

Pateikiau prašymą sudaryti mokestinės paskolos sutartį per Mano VMI. Ką turiu žinoti?

Kaip pateikti prašymą pakeisti sudarytą mokestinės paskolos sutartį (MPS) per Mano VMI?

Pateikiau prašymą sudaryti mokestinės paskolos sutartį per Mano VMI. Ką turiu žinoti?

Prašymas išdėstyti mokesčių ar baudų sumokėjimą

Prašymas išdėstyti mokesčių ar baudų sumokėjimą

Prašymas išdėstyti mokesčių ar baudų sumokėjimą

Prašymas išdėstyti mokesčių ar baudų sumokėjimą

Prašymas išdėstyti mokesčių ar baudų sumokėjimą

Aspektas Komentaras Susidūrus su finansiniais sunkumais prašymas teikiamas, kai:

- Baudos mokėjimas nebuvo išdėstytas ANK 675 str. nustatyta tvarka;

- Nėra priimti ir (arba) vykdomi ne daugiau kaip 3 sprendimai dėl mokestinės paskolos sutarties (toliau - MPS);

- Baudos dydis yra lygus arba didesnis nei 125 Eur;

- Bauda nėra perduota antstoliui išieškoti Lietuvos Respublikos civilinio proceso kodekso nustatyta tvarka;

- Dėl baudos nebuvo sudaryta MPS ir kuri nebuvo nutraukta arba pasibaigė neįvykdyta.

Prašymas gali būti pateiktas tik po nutarimo, kuriuo paskirta bauda už administracinį nusižengimą (toliau - AN), priėmimo, bet ne anksčiau kaip prieš 20 dienų iki baudos už AN mokėjimo termino.

Baudos už AN mokėjimas gali būti išdėstytas ne ilgesniam kaip 2 metų laikotarpiui, skaičiuojant nuo numatyto baudos sumokėjimo termino dienos.

Prašymą ir papildomus dokumentus (kai juos būtina teikti) galima pateikti:

- elektroniniu būdu prisijungus prie Mano VMI: Paslaugos -> Mokesčių atidėjimas ir termino keitimas -> Mokesčių atidėjimo ir mokėjimo dalimis sutartis -> Pildyti prašymą. (Pildymo instrukciją galima rasti Mokesčių žinyne (registracijos Nr. KM3552.));

Jeigu mokėtojas dėl objektyvių priežasčių (pavyzdžiui, dėl sisteminių trikių) per Mano VMI elektroninę paslaugą „Mokesčių atidėjimas ir termino keitimas“ Prašymo pateikti negali, jį gali teikti per Mano VMI Paslaugos -> Paklausimas -> Paklausimo pateikimas.

Taip pat jeigu neturi galimybės naudotis informacinių ryšių technologinėmis priemonėmis, tai Prašymą jis gali užpildyti ir pateikti elektroniniu būdu, atvykęs į bet kurią apskrities valstybinę mokesčių inspekciją (toliau - AVMI), kurioje yra mokėtojams skirta kompiuterizuota darbo vieta su interneto prieiga.

SVARBU. Fizinis asmuo, nurodytas Taisyklių 19.2 papunktyje, negalės pateikti Prašymo, jeigu jis neturės galiojančio asmens tapatybę patvirtinančio dokumento (Lietuvos Respublikos paso, asmens tapatybės kortelės, Lietuvos Respublikos Užsieniečio paso, užsienio valstybės piliečio paso arba leidimo gyventi Lietuvos Respublikoje).

- jeigu mokėtojas - fizinis asmuo, išskyrus fizinį asmenį, vykdantį individualią veiklą, nurodytą Taisyklių 19.2 papunktyje, arba jo įgaliotas asmuo neturi galimybės Prašymą teikti elektroniniu būdu arba elektroninis pateikimo būdas lemtų akivaizdžiai neproporcingą administracinę naštą, Prašymą mokėtojas gali pateikti:

įteikti mokesčių administratoriui tiesiogiai, atvykęs į Valstybinę mokesčių inspekciją prie Lietuvos Respublikos finansų ministerijos adresu: Vasario 16-osios g. Teikiant prašymą klasikiniu ar elektroniniu paštu, reikia pateikti ir asmens tapatybę patvirtinančio dokumento kopiją.

Ką reikia nurodyti teikiant prašymą?

- vardą ir pavardę, identifikacinį numerį (asmens kodą) bei kontaktinę informaciją ryšiui palaikyti (telefono numerį, elektroninio pašto adresą, gyvenamosios vietos adresą);

- baudos už AN, kurios mokėjimą prašoma išdėstyti, dydį;

- nusižengimo identifikacinį kodą (ROIK);

- laikotarpį, kuriam prašoma išdėstyti baudos už AN mokėjimą;

- prašymo teikimo priežastį.

Kada nereikia pridėti papildomų dokumentų, teikiant prašymą?

- Jeigu gyventojas:

- neturi galiojančių MPS;

- dėl prašomos išdėstyti baudos už AN nebuvo priimtas mokesčių administratoriaus sprendimas netenkinti MPS prašymo ir neišdėstyti baudos (ar jos dalies) už AN sumokėjimo;

- baudos už AN suma neviršija 2000 Eur;

- prašomas mokėjimo išdėstymo laikotarpis neviršija 24 mėnesių, skaičiuojant nuo prašymo išdėstyti baudos už AN mokėjimą pateikimo datos, mokėjimus išdėstant lygiomis dalimis kas mėnesį.

Mokesčių administratorius, įvertinęs savo turimus duomenis, iš gyventojo gali paprašyti papildomų duomenų (dokumentų), ir tuo atveju, kai prašymas atitinka aukščiau nurodytus reikalavimus.

Kada ir kokius papildomus dokumentus reikia pateikti?

Fizinis asmuo, neatitinkantis reikalavimų, nurodytų skiltyje „Kada nereikia pridėti papildomų dokumentų, teikiant prašymą?“, kartu su prašymu pateikia:

- užpildytą Fizinių asmenų anketą (forma FR0283), kurios duomenys apie pinigines lėšas, esančias banko įstaigose, turi būti patvirtinti atitinkamais dokumentais (t. y. užpildytą Fizinių asmenų anketą (forma FR0283), kurios duomenys apie pinigines lėšas, esančias banko įstaigose, turi būti patvirtinti atitinkamais dokumentais (t. y. visuose bankuose, esančių sąskaitų išrašais apie piniginių lėšų likučius prašymo teikimo datai);

- dokumentus, kurie įrodytų, kad yra realių galimybių sumokėti baudą už AN (pvz., laisvos formos dokumentai apie gaunamas pajamas, darbo sutartis).

Ką daryti, jeigu gyventojas negali sumokėti baudos už AN (nedirba, negauna jokių pajamų)?

Baudą už gyventoją dalimis gali mokėti ar padėti mokėti ir kitas asmuo (pavyzdžiui, sutuoktinis (-ė), tėvas, mama, brolis, sesuo ar kt.).

Tokiu atveju, gyventojas, kuris turi nesumokėtą baudą, teikdamas prašymą dėl MPS sudarymo, privalo pridėti kito asmens, kuris mokės ar padės mokėti, raštišką sutikimą.

Koks sprendimo dėl baudos už AN išdėstymo priėmimo terminas?

20 darbo dienų nuo mokėtojo prašymo gavimo.

Jeigu mokesčių administratorius paprašo pateikti papildomus dokumentus, sprendimas priimamas per 20 darbo dienų nuo pateiktų dokumentų gavimo.

Ką daryti, jeigu gyventojas nori anksčiau grąžinti visą mokestinės paskolos sumą?

Gyventojas norėdamas grąžinti MPS anksčiau nurodyto termino, prieš 5 darbo dienas iki planuojamo mokestinės paskolos grąžinimo, VMI turi pateikti laisvos formos prašymą pakeisti MPS įvykdymo datą.

Prašymo Dėl Mokestinės Nepriemokos Išdėstymo Teikimas

Aspektas Komentaras Susidūrus su finansiniais sunkumais prašymas teikiamas kai:

- Mokestinės nepriemokos dydis yra lygus arba didesnis nei 125 Eur;

- Mokestinė nepriemoka nėra perduota antstoliui išieškoti Lietuvos Respublikos civilinio proceso kodekso nustatyta tvarka;

- Dėl mokestinės nepriemokos nebuvo sudaryta mokestinės paskolos sutartis (toliau - MPS) ir kuri nebuvo nutraukta arba pasibaigė neįvykdyta.

Svarbu: Prievolės pagal Lietuvos Respublikos teismų išduotus vykdomuosius dokumentus negali būti atidėtos ir (ar) išdėstytos dalimis.

Palūkanos už suteiktą mokestinę paskolą

Už suteiktą mokestinę paskolą mokamos palūkanos, kurios skaičiuojamos nuo neapmokėtos sumos už kiekvieną naudojimosi mokestine paskola dieną ir mokamos kiekvieną mėnesį kartu su MPS įmoka pagal sudarytą grafiką, įmokos kodu 8250.

Pasitikrinti informaciją galima Mano VMI: Mokesčiai ir baudos -> Mokestinė paskolos sutartis.

Nesumokėjus įmokos pagal patvirtintą MPS mokėjimo grafiką, skaičiuojamos padidintos palūkanos, o nesumokėjus palūkanų pagal MPS - palūkanų delspinigiai.

Apie tai, jog kartu su MPS įmoka reikia mokėti palūkanas, gyventojas informuojamas MPS 4 punkte.

MPS galima rasti ir peržiūrėti Mano VMI pradžios lange pasirinkus: Dokumentai -> Dokumentų paieška -> Gauti, atsivėrus dokumentą „FR0284 Mokestinės paskolos sutartis“.

Informaciją apie palūkanų už MPS skaičiavimą ir jų dydžius rasite Mokesčių žinyne (registracijos Nr. KM2632)

Kada, kokiam terminui ir kaip teikiamas prašymas?

Prašymas gali būti pateiktas ne anksčiau kaip prieš 20 dienų iki mokestinės nepriemokos sumokėjimo dienos.

Mokestinės nepriemokos mokėjimas gali būti atidėtas iki 1 metų ir (ar) išdėstytas ne daugiau kaip 5 metams nuo prašymo pateikimo dienos, bet ne anksčiau kaip nuo mokestinės nepriemokos susidarymo dienos.

Prašymą ir papildomus dokumentus (kai juos būtina teikti) galima pateikti:

- elektroniniu būdu prisijungus prie Mano VMI: Paslaugos -> Mokesčių atidėjimas ir termino keitimas -> Mokesčių atidėjimo ir mokėjimo dalimis sutartis -> Pildyti prašymą. (Pildymo instrukciją galima rasti Mokesčių žinyne (registracijos Nr. KM3552.))

Jeigu Fizinis asmuo dėl objektyvių priežasčių (pavyzdžiui, dėl sisteminių trikių) per Mano VMI elektroninę paslaugą „Mokesčių atidėjimas ir termino keitimas“ Prašymo pateikti negali, jį gali teikti per Mano VMI Paslaugos -> Paklausimas -> Paklausimo pateikimas.

Taip pat jeigu neturi galimybės naudotis informacinių ryšių technologinėmis priemonėmis, tai Prašymą jis gali užpildyti ir pateikti elektroniniu būdu, atvykęs į bet kurią apskrities valstybinę mokesčių inspekciją (toliau - AVMI), kurioje yra mokėtojams skirta kompiuterizuota darbo vieta su interneto prieiga.

SVARBU. Fizinis asmuo, nurodytas Taisyklių 19.2 papunktyje, negalės pateikti Prašymo, jeigu jis neturės galiojančio asmens tapatybę patvirtinančio dokumento (Lietuvos Respublikos paso, asmens tapatybės kortelės, Lietuvos Respublikos Užsieniečio paso, užsienio valstybės piliečio paso arba leidimo gyventi Lietuvos Respublikoje).

- jeigu mokėtojas - fizinis asmuo, išskyrus fizinį asmenį, vykdantį individualią veiklą, nurodytą Taisyklių 19.2 papunktyje, arba jo įgaliotas asmuo neturi galimybės Prašymą teikti elektroniniu būdu arba elektroninis pateikimo būdas lemtų akivaizdžiai neproporcingą administracinę naštą, Prašymą mokėtojas gali pateikti:

įteikti mokesčių administratoriui tiesiogiai, atvykęs į Valstybinę mokesčių inspekciją prie Lietuvos Respublikos finansų ministerijos adresu: Vasario 16-osios g. Teikiant prašymą klasikiniu ar elektroniniu paštu, reikia pateikti ir asmens tapatybę patvirtinančio dokumento kopiją.

Ką reikia nurodyti, teikiant prašymą?

- vardą ir pavardę, identifikacinį numerį (asmens kodą) bei kontaktinę informaciją ryšiui palaikyti (telefono numerį, elektroninio pašto adresą, gyvenamosios vietos adresą);

- įsiskolinimo priežastys;

- informacija apie įsiskolinimus kitiems kreditoriams;

- laikotarpį, kuriam prašoma atidėti ir (ar) išdėstyti mokestinės nepriemokos mokėjimo terminą, arba pageidaujamą atsiskaitymo pagal Mokestinės paskolos sutartį grafiką;

- mokestinės nepriemokos, kurios mokėjimą prašoma atidėti ir (ar) išdėstyti, dydį, t. y. prašomų atidėti ir (ar) išdėstyti mokesčių sumas (atskirai pagal kiekvieną mokestį) ir kiekvieno mokesčio delspinigių sumas;

- prašomą taikyti mokestinės nepriemokos mok...

Mokesčių mokėtojas gali prašyti mokesčių administratoriaus atidėti (iki vienerių metų) arba išdėstyti mokestinių nepriemokų ir baudų už administracinį nusižengimą mokėjimo terminus.

Mokestinės nepriemokos išdėstymas galimas ne daugiau kaip 5 metams nuo prašymo pateikimo mokesčių administratoriui dienos, bet ne anksčiau nei nuo mokestinės nepriemokos susidarymo dienos.

Baudos už administracinį nusižengimą mokėjimas gali būti išdėstytas ne ilgesniam kaip dvejų metų laikotarpiui, skaičiuojant nuo Administracinių nusižengimų kodekso 675 straipsnio 2 dalyje numatyto baudos sumokėjimo termino dienos.

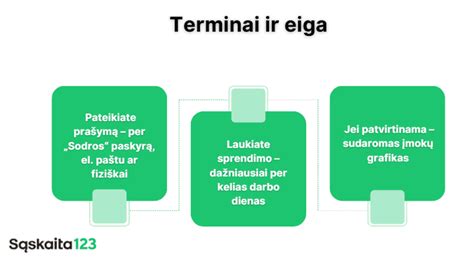

Sprendimas atidėti ir (ar) išdėstyti mokestinę nepriemoką ar baudos už administracinį nusižengimą mokėjimą (FR0285) priimamas per 20 darbo dienų nuo prašymo ir visų prašymui nagrinėti reikiamų dokumentų pateikimo dienos.

Mokestinės paskolos sutartis (FR0284) turi būti sudaryta ne vėliau kaip per 10 darbo dienų nuo sprendimo priėmimo.

Jei sprendimas atidėti ir (ar) išdėstyti mokestinės nepriemoką priimtas su papildoma sąlyga, mokesčių mokėtojas privalo įvykdyti papildomą sąlygą per 20 darbo dienų nuo sprendimo atidėti ir (ar) išdėstyti mokestinę nepriemoką priėmimo dienos.

Mokesčių mokėtojas motyvuotu prašymu gali prašyti šį terminą pratęsti iki 40 darbo dienų.

Dokumentai priimami elektroniniu būdu per Valstybinės mokesčių inspekcijos portalo Mano VMI sritį.

Paslaugos teikėjas - Valstybinė mokesčių inspekcija prie LR finansų ministerijos ir apskričių valstybinės mokesčių inspekcijos.