Automobilio nuomos sutartis yra esminis dokumentas, reglamentuojantis santykius tarp nuomotojo ir nuomininko. Šiame straipsnyje aptarsime svarbiausius aspektus, susijusius su automobilio nuomos sutartimis Lietuvoje, įskaitant mokesčius, PVM atskaitomybę ir kitus niuansus.

Sutarties esminiai elementai

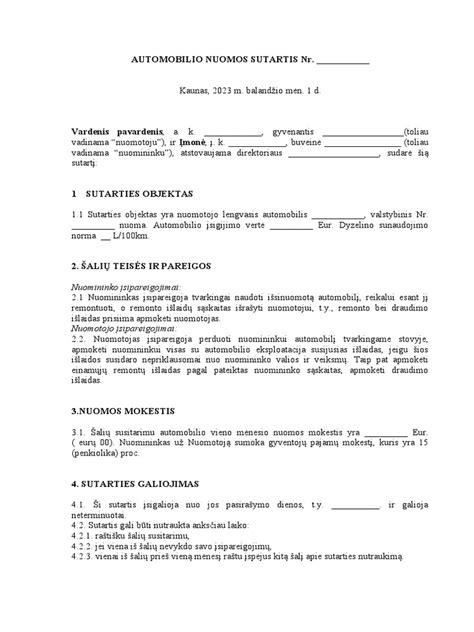

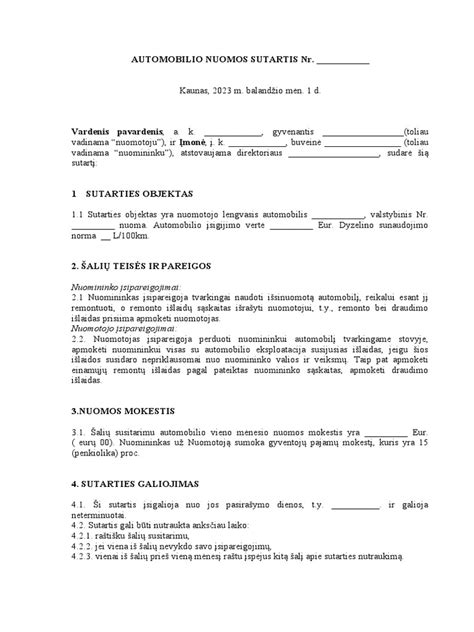

Automobilio nuomos sutartyje turėtų būti aiškiai apibrėžti šie elementai: Nuomos kaina: Sutartyje turėtų būti aiškiai susitarta dėl nuomos kainos. Nuo jos skaičiuojamas GPMĮ nustatytas 15 proc. mokestis. Žalos atlyginimas: Kaip nustatyti žalos dydį ir kokiais atvejais turi būti mokamas žalos atlyginimas, šalys susitaria sutartyje. Nuomos terminas: Būtina nurodyti nuomos pradžios ir pabaigos datas. Atsakomybė: Aiškiai apibrėžti nuomotojo ir nuomininko įsipareigojimai.

Pagal šią sutartį Nuomotojas nuomoja automobilį Nuomininkui pagal sutartyje numatytas taisykles. Šis sąvadų rinkinys skirtas automobilių apmokestinimo klausimams.

Mokesčiai ir PVM

Automobilio nuoma yra apmokestinama, todėl svarbu žinoti, kokie mokesčiai taikomi ir kaip jie apskaičiuojami:

- PVM: Bet kokio automobilio nuomos paslaugos yra apmokestinamos 21 proc. PVM. Lengvojo automobilio nuoma kitai LT įmonei apmokestinama 21 proc.

- GPM: Gyventojo automobilio nuomos pajamoms taikomas 15 proc. GPM tarifas. Nuo nuomos kainos skaičiuojamas GPMĮ nustatytas 15 proc. mokestis.

PVM atskaitomybė

Įmonė galės atskaityti lengvojo automobilio pirkimo PVM, bet ne visą ir ne iš karto. Nuomos pirkimo PVM gali būti atskaitomas, jeigu šio automobilio įsigijimo vertė su PVM ne didesnė kaip 50 000 Eur. Galimybė atskaityti pirkimo PVM atsiranda nuo to mėnesio, kurį automobilis bus pradėtas nuomoti su PVM.

Veiklos nuoma ir pelno mokestis

Veiklos nuoma, apskaičiuojant pelno mokestį, laikoma ilgalaike nuoma. Nuo 2025-01-01 įsigaliosiančio PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai. Pelno mokesčio įstatyme nėra numatyta jokių lengvatų ar specialių normatyvų nudėvint lenktyninį automobilį.

Sutarties tipas: nuoma ar panauda?

Svarbu atskirti nuomos ir panaudos sutartis. Įmonė turėtų nuspręsti, kokią sutartį sudaro - nuomos ar panaudos. Kai panaudos sutartyje nustatyti mokėjimai, ją reikėtų laikyti nuomos sutartimi. Civilinis kodeksas sako, kad įmonė neturi teisės leisti savo akcininkui nemokamai naudotis automobiliu. MB pagal panaudos sutartį 100 proc.

Panaudos sutartį su įmone gali sudaryti turto savininkas ar jo įgaliotas asmuo.

Kiti svarbūs aspektai

- Degalų sąnaudos: Nėra skirtumo, kokiu automobiliu važinėjant yra patirtos degalų sąnaudos. Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais. Automobiliui, kurį įmonė naudoja pagal panaudos sutartį, degalus turėtų pirkti pati įmonė.

- Remontas: Atskirų automobilio dalių keitimas naujomis yra ne IMT įsigijimas, o remontas. Iš darbuotojo išsinuomoto automobilio remonto, draudimo ir kt. klausimai.

- Įmonės veikla: Įmonė gali nuomoti automobilį darbuotojui, net jeigu tokios veiklos nėra nurodžiusi savo įstatuose.

- Darbuotojų nuoma: Įmonė sugalvojo imti iš darbuotojų nuompinigius už naudojimąsi įmonės automobiliais. Įmonės valdomu automobilių gali važinėti bet kuris įmonės darbuotojas, jeigu jam tokia teisė suteikta.

Automobilio nuomos sutartis tarp įmonės ir fizinio asmens. Pagal šią sutartį Nuomotojas nuomoja automobilį Nuomininkui pagal sutartyje numatytas taisykles.

Kam aktualu?

LT įmonėms, kurios veiklos nuomos sutarčių pagrindu nuomoja automobilius savo klientams.

| Mokestis | Tarifas | Komentaras |

|---|---|---|

| PVM | 21% | Taikomas visoms automobilių nuomos paslaugoms |

| GPM | 15% | Taikomas gyventojo pajamoms iš automobilio nuomos |

Jeigu teisingai supratau, situacija tokia, jog įmonės darbuotojas nuomoja automobilį įmonei. Pajamų mokesčio tarifas 15 proc. Įmonė, išmokėjus išmokas darbuotojui, privalo išskaičiuoti, sumokėti ir deklaruoti, kadangi šis turtas priskiriamas A klasės pajamoms. Tikrai 15%. Musu imone seniai nuomojasi is darbuotoju auto ir visada iskaiciuojam 15%. Juos deklaruojam ir sumokam. Sodrai mokėti nereikia.

Žingsniai, kaip nusipirkus automobilį pateikti įgijimo deklaraciją?

Automobilio nuomos sutartis - tai dokumentas, reglamentuojantis nuomotojo ir nuomininko santykius dėl transporto priemonės naudojimo. Šiame straipsnyje aptarsime, kokie elementai svarbūs sudarant tokią sutartį, kokie mokesčiai taikomi ir į ką atkreipti dėmesį.

Sutarties Šalys ir Objektas

Automobilio nuomos sutartis gali būti sudaroma tarp:

- Įmonės ir fizinio asmens.

- Dviejų fizinių asmenų.

- Įmonės ir darbuotojo.

Sutarties objektas - lengvasis automobilis, kurio duomenys (markė, valstybinis numeris, spalva, identifikavimo numeris) turi būti aiškiai nurodyti sutartyje.

Svarbūs Sutarties Punktai

Sudarant automobilio nuomos sutartį, būtina aptarti šiuos klausimus:

- Nuomos kaina: Sutartyje turėtų būti aiškiai susitarta dėl nuomos kainos.

- Žalos atlyginimas: Kaip nustatyti žalos dydį ir kokiais atvejais turi būti mokamas žalos atlyginimas, šalys susitaria sutartyje.

- Apmokestinimas: Aptarti, kokie mokesčiai taikomi (GPM, PVM, pelno mokestis).

- Draudimas ir priežiūra: Iš darbuotojo išsinuomoto automobilio remonto, draudimo ir kt. klausimai. Papildomai už automobilio priežiūrą mokama suma į automobilio nuomos kainą paprastai nėra įskaitoma.

Apmokestinimo Aspektai

Automobilio nuomos apmokestinimas priklauso nuo to, kas yra nuomotojas ir nuomininkas, taip pat nuo sutarties tipo (nuoma ar panauda). Gyventojo pajamoms iš automobilio nuomos taikomas 15 proc. GPM tarifas. Nuo nuomos kainos skaičiuojamas GPMĮ nustatytas 15 proc. mokestis. Automobilio nuoma - įprastos komercinės veiklos pajamos, nuo kurių skaičiuojamas PVM ir pelno mokestis. Bet kokio automobilio nuomos paslaugos yra apmokestinamos 21 proc. PVM. Lengvojo automobilio nuoma kitai LT įmonei apmokestinama 21 proc.

PVM atskaita

Įmonė galės atskaityti lengvojo automobilio pirkimo PVM, bet ne visą ir ne iš karto. Nuomos pirkimo PVM gali būti atskaitomas, jeigu šio automobilio įsigijimo vertė su PVM ne didesnė kaip 50 000 Eur. Galimybė atskaityti pirkimo PVM atsiranda nuo to mėnesio, kurį automobilis bus pradėtas nuomoti su PVM.

Veiklos Nuoma ir Pelno Mokestis

Veiklos nuoma, apskaičiuojant pelno mokestį, laikoma ilgalaike nuoma. Nuo 2025-01-01 įsigaliosiančio PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai.

Nuoma ar Panauda?

Įmonė turėtų nuspręsti, kokią sutartį sudaro - nuomos ar panaudos. Kai panaudos sutartyje nustatyti mokėjimai, ją reikėtų laikyti nuomos sutartimi. Civilinis kodeksas sako, kad įmonė neturi teisės leisti savo akcininkui nemokamai naudotis automobiliu. Įmonė gali nuomoti automobilį darbuotojui, net jeigu tokios veiklos nėra nurodžiusi savo įstatuose.

Kiti Svarbūs Aspektai

- Degalų sąnaudos: Nėra skirtumo, kokiu automobiliu važinėjant yra patirtos degalų sąnaudos. Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais. Automobiliui, kurį įmonė naudoja pagal panaudos sutartį, degalus turėtų pirkti pati įmonė.

- Pajamos natūra: Įmonė gali skaičiuoti pajamas natūra supaprastinta tvarka (0,7 ar 0,75 proc.).

- Civilinės sutartys: Su darbuotoju sudarytos civilinės sutarties sąlygos turėtų būti tokios pačios, kaip ir rinkoje. Nedraudžiama su vaikus auginančiais tėvais sudarinėti civilines sutartis ir nuomotis iš jų turtą.

- Įmonės automobilio naudojimas:Įmonės valdomu automobilių gali važinėti bet kuris įmonės darbuotojas, jeigu jam tokia teisė suteikta. Įmonė sugalvojo imti iš darbuotojų nuompinigius už naudojimąsi įmonės automobiliais.