Įmonėms, siekiančioms optimizuoti išlaidas ir efektyviai naudoti turimus išteklius, dažnai kyla klausimas dėl automobilio panaudos darbuotojui. Šiame straipsnyje išsamiai aptarsime, kas yra automobilio panauda, kokie teisiniai aspektai svarbūs ją įforminant, kada ir kaip susidaro pajamos natūra bei kokie mokesčiai turi būti sumokėti. Taip pat pateiksime praktinių patarimų, kaip išvengti dažniausiai pasitaikančių klaidų.

Kas yra automobilio panauda?

Panaudos sutartis - tai susitarimas, pagal kurį darbuotojas neatlygintinai suteikia darbdaviui teisę naudotis savo asmeniniu automobiliu įmonės veikloje. Tai skiriasi nuo nuomos, kurioje numatytas atlygis už naudojimąsi turtu. Panaudos atveju, darbdavys paprastai dengia automobilio eksploatacines išlaidas (degalai, remontas, draudimas), tačiau neatlygina už patį naudojimąsi automobiliu.

Svarbu atkreipti dėmesį, kad panaudos sutartis turi būti sudaryta raštu, aiškiai apibrėžiant automobilio naudojimo sąlygas, šalių teises ir pareigas. Taip pat, būtina nurodyti automobilio identifikacinius duomenis (markę, modelį, valstybinį numerį, VIN kodą) bei panaudos laikotarpį.

Kodėl įmonės naudoja darbuotojų automobilius?

Yra keletas priežasčių, kodėl įmonės gali pasirinkti naudoti darbuotojų automobilius, o ne įsigyti ar nuomoti savo transporto priemones:

- Ekonominis naudingumas: Panaudos sutartis gali būti pigesnė nei automobilio nuoma ar pirkimas, ypač jei automobilis reikalingas tik retkarčiais.

- Lankstumas: Įmonė gali lengvai nutraukti panaudos sutartį, jei automobilio poreikis sumažėja.

- Administraciniai patogumai: Įmonei nereikia rūpintis automobilio registracija, technine apžiūra ir kitais formalumais, nes tai yra darbuotojo atsakomybė.

Kaip teisingai įforminti automobilio panaudos sutartį?

Norint tinkamai įforminti automobilio panaudos sutartį, reikia atlikti šiuos veiksmus:

- Sudaryti rašytinę sutartį: Sutartyje turi būti aiškiai apibrėžtos visos sąlygos, įskaitant automobilio naudojimo tikslą, laikotarpį, šalių teises ir pareigas, eksploatacinių išlaidų apmokėjimo tvarką ir kitus svarbius aspektus.

- Nurodyti automobilio duomenis: Sutartyje turi būti nurodyti visi automobilio identifikaciniai duomenys, tokie kaip markė, modelis, valstybinis numeris, VIN kodas.

- Aptarti eksploatacinių išlaidų apmokėjimą: Sutartyje turi būti aiškiai apibrėžta, kokias eksploatacines išlaidas apmoka darbdavys (degalai, remontas, draudimas), o kokias - darbuotojas.

- Nustatyti naudojimo apribojimus: Jei yra, sutartyje reikėtų nurodyti bet kokius automobilio naudojimo apribojimus, pavyzdžiui, draudimą naudoti automobilį asmeniniais tikslais arba apribojimus dėl nuvažiuojamų kilometrų skaičiaus.

- Pasirašyti sutartį: Sutartį turi pasirašyti tiek darbdavys, tiek darbuotojas.

Panaudos sutartis - tai susitarimas, pagal kurį darbuotojas neatlygintinai perduoda darbdaviui naudotis nuosavybės teise priklausantį automobilį. Automobilis perduodamas naudoti darbdavio veikloje.

Apmokestinimas: kada susidaro pajamos natūra?

Pagrindinis klausimas, kylantis dėl automobilio panaudos iš darbuotojo, yra apmokestinimas. Kada darbuotojui susidaro pajamos natūra, nuo kurių reikia mokėti mokesčius?

Pajamos natūra susidaro tada, kai darbuotojas gauna naudą, kurią būtų turėjęs įsigyti pats, tačiau už jį sumoka darbdavys. Kalbant apie automobilio panaudą, pajamos natūra gali susidaryti šiais atvejais:

- Automobilio remontas ir draudimas: Jei darbdavys apmoka darbuotojo automobilio remontą arba draudimą, kuris naudojamas įmonės veikloje, tai laikoma pajamomis natūra.

- Kuro kompensacija viršijanti nustatytas normas: Jei darbdavys kompensuoja darbuotojui kuro išlaidas, viršijančias nustatytas normas (pagal nuvažiuotus kilometrus ir automobilio kuro sąnaudas), tai viršijanti suma laikoma pajamomis natūra.

- Automobilio naudojimas asmeniniais tikslais: Jei darbuotojas naudoja automobilį ne tik įmonės veikloje, bet ir asmeniniais tikslais, tai dalis išlaidų, susijusių su asmeniniu naudojimu, laikoma pajamomis natūra.

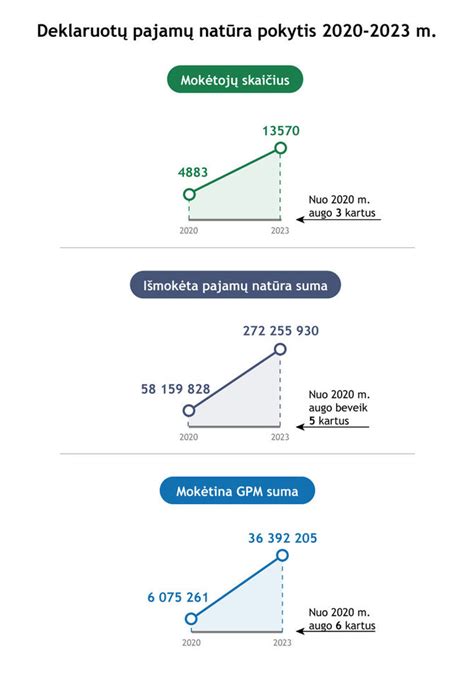

Yra du pajamų natūra skaičiavimo būdai: pagal nuomos tikrąją rinkos kainą ir supaprastintas. Supaprastintas pajamų natūra įvertinimo būdas leidžia pajamas natūra skaičiuoti kaip 0,75 proc. automobilio tikrosios rinkos kainos. Šis būdas dažnai pasirenkamas, nes yra pigiausias.

Skaičiuojant pajamas natūra kaip 0,7 ar 0,75 proc. nuo automobilio tikrosios rinkos kainos, ji apskaičiuojama nuo automobilio rinkos kainos, buvusios sausio 1 d. arba mokestinio laikotarpio dieną, kurią įmonė automobilį įsigijo. Tai apima ir kurą. Kai įmonė skaičiuoja pajamas natūra kaip 0,75 proc., darbuotojo mėnesio pajamos natūra vertinamos kaip 0,75 proc. automobilio tikrosios rinkos kainos. Pajamos natūra, kaip ir bet kokios kitos pajamos, deklaruojamos GPM313 deklaracijoje tada, kai jos buvo išmokėtos.

Pavyzdžiui, jeigu automobilio tikroji rinkos kaina sausio 1 d. yra 50 000 eurų, o įmonė apmoka ir asmeniniais tikslais sunaudotus degalus, darbuotojo gauta nauda vertinama 0,75 proc. nuo automobilio vertės. Tokiu atveju darbuotojas per mėnesį gauna 375 eurų pajamų natūra, nuo kurių turi būti apskaičiuota ir sumokėta: 75 eurų GPM, 79,76 eurų „Sodros“ ir 5,25 eurų PVM mokesčių. Tokiu atveju tai reiškia, kad įmonei per mėnesį tai kainuotų 160 Eur.

Jeigu automobilis naudojamas tik įmonės veikloje, o darbuotojas neturi galimybės jo naudoti asmeniniais tikslais, pajamos natūra neskaičiuojamos.

Mokesčiai nuo pajamų natūra

Nuo pajamų natūra mokami tie patys mokesčiai, kaip ir nuo darbo užmokesčio: gyventojų pajamų mokestis (GPM) ir socialinio draudimo įmokos (VSD). Mokesčių - GPM ir VSD įmokų - sumos nesiskiria. Klausimas tik, kas juos sumokės.

Darbdavys privalo deklaruoti pajamas natūra ir sumokėti mokesčius už darbuotoją. Šios pajamos įtraukiamos į darbuotojo mėnesinį darbo užmokesčio žiniaraštį. Įmonė nuo priskaičiuotų pajamų natūra turi sumokėti SoDrai įmokų. Taip pat įmonė privalo paskaičiuoti PVM. Priskaičiuotas sumas PVM deklaracijoje reikia deklaruoti.

Pavyzdžiui, jeigu darbuotojui priskirtas automobilis, kurio rinkos kaina su PVM 2022 01 01 d. įvertinta 18 050 Eur, ir šis automobilis naudojamas asmeniniams poreikiams tenkinti, įmonė taiko 0,75 proc. nuo rinkos kainos. Tai sudaro per mėnesį - 135,38 Eur. Nuo šios sumos yra privalu sumokėti GPM (135,38 x 20 proc. = 27,08 Eur) ir SoDros įmokas (135,38 x 19,50 proc. = 26,40 Eur), iš viso - 53,48 Eur. Šiuos mokesčius reikia išskaityti iš darbuotojo darbo užmokesčio arba įmonė gali sumokėti iš savo lėšų. Įmonė nuo priskaičiuotų pajamų natūra taip pat turi sumokėti SoDrai 1,77 % įmokų. Taip pat įmonė privalo paskaičiuoti PVM, kuris sudarytų 1,57 Eur.

Degalų ir kitų išlaidų apmokėjimas

Degalai, sunaudoti privatiems darbuotojo poreikiams, apmokestinami kaip pajamos natūra. Patys degalai pajamomis natūra netampa, nebent darbuotojas parsineša juos namo. Jeigu įmonė neperka degalų, tai jų apskaitos tvarkyti nereikia.

Privatiems darbuotojo poreikiams sunaudotų degalų PVM ir jo pajamos natūra registruojami atskirai. Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais.

Kai įmonė darbuotojo gautą naudą už naudojimąsi įmonės automobiliu įvertina kaip 0,75 proc., degalų PVM ir sąnaudos apskaitomos atskirai.

Alternatyvos automobilio panaudos sutarčiai

Be automobilio panaudos sutarties, įmonės gali naudoti ir kitus būdus, kaip užtikrinti transporto priemones savo darbuotojams:

- Automobilio nuoma: Įmonė gali išsinuomoti automobilį iš nuomos bendrovės. Tai leidžia išvengti rūpesčių dėl automobilio priežiūros ir remonto, tačiau gali būti brangiau nei panaudos sutartis. Automobilio nuoma - įprastos komercinės veiklos pajamos, nuo kurių skaičiuojamas PVM ir pelno mokestis. Gyventojo automobilio nuomos pajamoms taikomas 15 proc. GPM tarifas.

- Automobilio lizingas: Įmonė gali įsigyti automobilį lizingu. Tai leidžia išskaidyti automobilio kainą per ilgesnį laikotarpį, tačiau įmonė prisiima atsakomybę už automobilio priežiūrą ir remontą.

- Darbo užmokesčio kompensacija: Įmonė gali tiesiog kompensuoti darbuotojui už automobilio naudojimą įmonės veikloje, įtraukdama tai į jo darbo užmokestį. Tačiau šiuo atveju darbuotojas pats turi pasirūpinti automobilio įsigijimu ir priežiūra.

Dažniausiai pasitaikančios klaidos ir kaip jų išvengti

Štai dažniausiai pasitaikančios klaidos ir sprendimai:

- Netinkamai sudaryta panaudos sutartis: Sutartyje trūksta svarbių detalių (automobilio duomenų, naudojimo sąlygų, išlaidų apmokėjimo tvarkos). Sprendimas: Naudokite patikimą sutarties šabloną ir pasitarkite su teisininku.

- Nesekamas įmonės ir asmeninis naudojimas: Nesuskirstomi kilometrai, nuvažiuoti įmonės ir asmeniniais tikslais. Sprendimas: Naudokite kelionės lapus arba GPS sekimo įrangą.

- Nepagrįstos kuro sąnaudos: Kuro kompensacija neatitinka automobilio techninių duomenų ir nuvažiuotų kilometrų. Sprendimas: Vadovaukitės nustatytomis kuro sąnaudų normomis ir reikalaukite kuro čekių.

- Neapmokestinamos pajamos natūra: Neskaičiuojami ir nedeklaruojami mokesčiai nuo darbuotojui apmokėtų išlaidų (remontas, draudimas, kuro kompensacija viršijanti normas). Sprendimas: Konsultuokitės su buhalteriu ir atidžiai sekite mokesčių įstatymus.

VMI atidžiai tikrina automobilių naudojimo įmonėse ir kuro nurašymo tvarką. Jei automobilis naudojamas išskirtinai tik įmonės veikloje ir tai galima pagrįsti dokumentais, papildomų mokesčių gali nekilti. Priešingu atveju, gali tekti mokėti papildomus mokesčius už pajamas natūra.

SUŽINOKITE, KAS TURĖTŲ BŪTI JŪSŲ AUTOMOBILIO NUOMOS SUTARTYJE!

tags: #automobilio #panauda #darbuotojui