Mokesčio už aplinkos teršimą apskaičiavimas ir deklaravimas reikalauja tikslumo, ypač kai tenka perskaičiuoti degalų kiekius iš litrų į tonas. Šis procesas svarbus tiek fiziniams, tiek juridiniams asmenims, komercinėje veikloje naudojantiems mobiliuosius taršos šaltinius.

Pagrindinis principas apskaičiuojant mokestį už aplinkos teršimą iš mobiliųjų taršos šaltinių yra sunaudotas degalų kiekis tonomis per mokestinį laikotarpį. Jei degalų apskaita vykdoma litrais, būtina naudoti perskaičiavimo koeficientus, kad būtų galima tiksliai nustatyti kiekį tonomis. Šie koeficientai yra nustatomi pagal gamintojo pateiktą degalų tankį, užfiksuotą kokybės pažymėjime, sertifikate ar pase.

Mokestinis laikotarpis yra kalendoriniai metai. Pasibaigus metams, iki vasario 15 dienos, naudojantis VMI elektronine deklaravimo sistema, reikia pateikti deklaraciją FR0521 ir sumokėti mokestį. Mokestinė prievolė laikoma įvykdyta tik pateikus deklaraciją ir sumokėjus mokėtiną mokestį.

Mokesčio apskaičiavimo formulė ir koeficientai

Mokestis už aplinkos teršimą iš mobiliųjų taršos šaltinių apskaičiuojamas pagal formulę:

M = Q × T × I × k

Kur:

- M - mokestis už aplinkos teršimą iš mobiliųjų taršos šaltinių (Eur).

- Q - mobiliuosiuose taršos šaltiniuose Lietuvos Respublikoje per mokestinį laikotarpį sunaudotas atitinkamos rūšies degalų kiekis (t). Jeigu apskaitoje degalų kiekis pajamuojamas litrais, taikomi perskaičiavimo koeficientai.

- T - mokesčio tarifas.

- I - indeksavimo koeficientas (kasmet indeksuojamas, pvz., už 2024 metus taikomas 1,432 koeficientas).

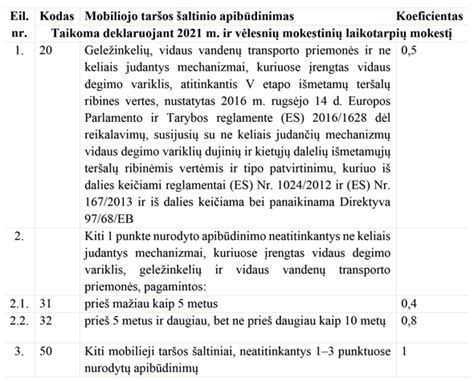

- k - mokesčio už aplinkos teršimą iš mobiliųjų taršos šaltinių tarifų koregavimo koeficientas. Kai mobilusis taršos šaltinis neatitinka techninių ypatumų, koeficientas yra 1.

Perskaičiuojant benziną iš litrų į tonas, gali būti taikomi įvairūs koeficientai. Pavyzdžiui, diskusijose minimi koeficientai 0,85 arba 0,84. Svarbu atkreipti dėmesį, kad skirtingi šaltiniai gali nurodyti šiek tiek besiskiriančius koeficientus, todėl rekomenduojama remtis oficialiais dokumentais ar konsultuotis su specialistais.

Pateikiamas pavyzdys, kaip skaičiuojamas mokestis už sunaudotą benziną:

Jei ūkininkas ar asmuo, vykdantis individualią veiklą, ūkio veikloje per 2024 metus sunaudojo 1500 litrų benzino, mokėtinas taršos mokestis sudarys:

M = (1500 * 0,75 / 1000) * 8 * 1,432 * 1 = 12,89 Eur (suapvaliname iki 13,00 Eur)

Šiame pavyzdyje naudojamas perskaičiavimo koeficientas 0,75 litrui benzino ir tarifas 8 Lt (arba atitinkama eurų suma).

Mokesčio lengvatos ir išimtys

Lietuvos Respublikos mokesčio už aplinkos teršimą įstatymas numato tam tikras lengvatas ir išimtis:

- Mokesčio nemoka fiziniai ir juridiniai asmenys, komercinei veiklai naudojantys M1 ir N1 kategorijos transporto priemones, varomas benzinu ir (arba) dujomis, kurios pirmą kartą registruotos ne anksčiau kaip prieš 4 metus.

- Taip pat nemoka tie, kurie naudoja M2, M3, N2 ir N3 kategorijų transporto priemones, pirmą kartą registruotas ne anksčiau kaip prieš 3 metus.

- Transporto priemonės naudojimo laikotarpis skaičiuojamas nuo jos pirmosios registracijos dienos iki mokestinio laikotarpio paskutinės dienos.

- Mokesčio nemoka ir tie, kurie teršia iš transporto priemonių, naudojančių biodegalus (biodyzeliną pagal LST EN 14214, sintetinį dyzeliną pagal LST EN 15940).

Be to, tam tikrais atvejais taikomas koregavimo koeficientas, mažinantis mokesčio apskaičiavimą, ypač M2, M3, N2 ir N3 kategorijų transporto priemonėms.

Euro standartai ir taršos pažymos

Euro standartai (EURO I, II, III, IV, V) ir dujų neutralizavimo sistemos veikimas yra svarbūs veiksniai, įtakojantys mokesčio dydį. Deklaracijoje FR0521 yra speciali grafos, išskiriančios automobilius, turinčius skirtingus EURO variklius.

Įmonės, kurios neturi nuosavo transporto, bet naudojasi juo pagal panaudos sutartį, taip pat privalo deklaruoti sunaudotus degalus ir mokėti atitinkamą mokestį. Svarbu turėti pažymas, patvirtinančias automobilių atitiktį nustatytiems standartams, pavyzdžiui, EURO3 ar EURO4. Jei automobilis pagamintas po 2000 m., aplinkos apsaugos institucijos gali aiškinti, kad jis automatiškai turi neutralizavimo sistemą ir nereikia mokėti tam tikrų mokesčių. Tačiau būtina turėti atitinkamus dokumentus, patvirtinančius šias aplinkybes.

Kai automobilis yra naujai įsigytas, reikia turėti pažymą, kad jame sumontuota dujų neutralizavimo sistema. Vėlesniais metais, techninės apžiūros metu, reikia pateikti pažymą, kad ši sistema veikia ir neviršija nustatytų normatyvų.

Pildant deklaraciją FR0521, svarbu atidžiai įsigilinti į apmokestinimo niuansus, kad būtų išvengta klaidų. Pavyzdžiui, klaidingai įrašius duomenis arba nesuprantant, kaip taikyti koregavimo koeficientus, galima apsirikti.

Taip pat svarbu atkreipti dėmesį į Mokesčio už aplinkos teršimą įstatymo pakeitimus, kurie įsigaliojo nuo 2012 m., ir Detalius minėto mokesčio skaičiavimus, numatytus LR aplinkos ir finansų ministrų 2008 m. liepos 9 d. įsakyme Nr.D1-370/1K-230.

tags: #benzino #perskaiciavimas #i #tonas