Pastaruoju metu įmonių veikloje naudojami automobiliai vėl atsidūrė mokesčių administratoriaus akiratyje, todėl į jo užduotus klausimus teks atsakyti verslininkams. Nuoširdiai tikiu, kad didžioji dalis mokesčių mokėtojų elgiasi sąžiningai ir nieko papildomai daryti neturi, o tik gavę klausimyną - sąžiningai atsakyti į pateiktus klausimus. Deja, paaiškėja, kad kai kuriose įmonėse buhalteriams trūksta kompetencijos dėl kuro apskaitos. Buhalterių argumentai būna patys įvairiausi - pradedant tuo, jog niekas dabar kuro nepajamuoja ir iš karto nurašo į sąnaudas, iki atsakymų apie tai, kad Valstybinė mokesčių inspekcija (VMI) leido neberašyti kelionės lapų. Tik ar tikrai tai yra teisinga?

Kitas svarbus akcentas, taip pat susijęs su įmonėje naudojamais lengvaisiais automobiliais - pajamos natūra. Ar sumokami mokesčiai, jeigu darbuotojas turi galimybę tarnybiniu automobiliu naudotis ir po darbo valandų bei savaitgaliais?

Daugelio įmonių veikla sunkiai įsivaizduojama be automobilio, tačiau transporto priemonių apskaita kelia daugybę klausimų. Ar galimas nuosavo automobilio naudojimas įmonės veikloje, kas gali vairuoti įmonės automobilį, kaip turi būti atliekama įmonės automobilių degalų apskaita? Atsakymus į šiuos ir kitus klausimus trumpai apžvelgsime šiame straipsnyje.

Kuro apskaitos tvarkymas įmonėje

Įprastai įmonės apskaitos politikoje ar kitame lokaliame teisės akte turėtų būti apibrėžiama, kaip apskaitomas kuras ir tos tvarkos laikomasi. Jeigu tokio reglamentavimo nėra, vertėtų papildyti minėtus vidaus dokumentus. Pagrindinė problema dėl kuro apskaitos yra ta, kad mokesčių administratorius nėra aiškiai ir paprastai pateikęs savo nuomonę šiuo klausimu.

Tėra tik Pelno mokesčio įstatymo komentaras, kuriame teigiama: „Degalų (kuro) ir elektros bei kitos su autotransporto priemonių naudojimu susijusios sąnaudos leidžiamais atskaitymais gali būti pripažintos ir be automobilio kelionės lapų (t. y. dokumentų, kuriuose detaliai nurodyti maršrutai, kuriais automobilis važiavo).“ Dėl šio sakinio ir atsirado daugiausia interpretacijų.

Pateiksiu keletą pasiūlymų, kaip reikėtų bent minimaliai tvarkyti kuro apskaitą, kad mokesčių administratoriaus patikrinimo metu rezultatai būtų patenkinami:

- Patvirtinkite kiekvieno automobilio kuro sunaudojimo normas. Tai nurodyta jau minėtame Pelno mokesčio įstatymo komentare;

- Kurą pajamuokite kiekvienam automobiliui, o ne bendrai visą įmonės per mėnesį įsigytą kuro kiekį. Taip pat turėkite įrodymus, kad kuras panaudotas įmonės reikmėms. Čia turbūt ir yra pati didžiausia problema

Tik įvykdę minimalius reikalavimus dėl kuro apskaitos galime būti ramūs. Net ir užpildžius šūsnį dokumentų dėl kuro, kurį esą sunaudojo darbuotojas, nepakylantis iš savo darbo vietos, bus sunku įtikinti mokesčių administratorių dėl tokio sunaudoto kuro būtinybės. Taigi, belieka priminti - ten kur skaidru, daug aprašinėti nereikia, tereikia įvykdyti tai, kas būtina.

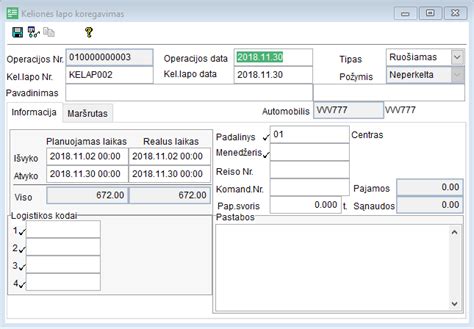

Pagrindiniai duomenys - kelionės lape ar kuro nurašymo akte

Dažniausiai sprendimo variantai yra du: kuro sunaudojimą galima įforminti kelionės lape arba kuro nurašymo akte. Nesvarbu, kokį dokumentą naudosite, jame turi būti automobilio odometro (prietaiso, skirto nuvažiuotam atstumui matuoti) parodymai mėnesio pradžioje ir pabaigoje. Dažnas buhalteris lengvai negauna šių duomenų ir įtikinėja įmonės vadovybę bei darbuotojus, kad šie skaičiai yra būtini. Priešingu atveju, kam gi reikalingos įmonėje nustatytos kuro normos? Be odometro patvirtintų parodymų per mėnesį nuvažiuotas atstumas tėra tik sausi skaičiai.

Taigi, įrašius odometro parodymus laikotarpio pradžioje ir pabaigoje, belieka nurodyti, kas važiavo minėtu automobiliu. Dėl detalių maršrutų sprendžia pati įmonė - arba reikalauja iš darbuotojų surašyti, kur kiekvieną dieną konkrečiai važiuota, nes taip užtikrinama vidaus kontrolė, arba surašo abstrakčiai, pavyzdžiui, „įmonės reikmėms per mėnesį nuvažiuotas atstumas“, arba „lankant prekybos vietas nuvažiuotas atstumas“. Tekstą, kuris kuo aiškiau atspindės, kad kuras sunaudotas būtent įmonės reikmėms, verta apsvarstyti.

Taip pat reikia atsižvelgti ir į šiuos aspektus:

- Ar darbuotojui tarnybiniams reikalams būtinas automobilis? Jeigu darbas organizuojamas tik biure ir automobilio naudojimas abejotinas - bus sunku įrodyti priešingai;

- Kitos su automobiliais susijusios eksploatacinės ir būtinosios išlaidos taip pat gali būti priskirtos sąnaudoms ir leidžiamiems atskaitymams, apskaičiuojant pelno mokestį, jei įvykdėte aukščiau aprašytas procedūras - automobilio plovimas, tepalų, filtrų keitimas, būtinieji draudimai ir kiti darbai.

Kai yra detalūs kelionės lapai (kas važiavo, kokiu tiksliu adresu, pas kokį klientą, kokiu tikslu, kiek km.) ar kiti važinėjimą įmonės tikslais pagrindžiantys dokumentai, pvz. komandiruotės, sutartys, sąskaitos, važtaraščiai ir pan.

Pajamų natūra apmokestinimas

Jau ne viena įmonė, sulaukusi patikrinimo, buvo priversta apmokestinti lengvųjų automobilių naudojimą kaip pajamas natūra už penkerius metus atgal. Buhalteriui tai yra didelis galvos skausmas, nes tenka patikslinti itin daug mėnesinių deklaracijų.

Daug yra diskutuojama dėl pajamų natūra traktavimo: ar tai yra darbo užmokesčio dalis, ar jas reikia įtraukti, apskaičiuojant vidutinį darbo užmokestį. Darbo kodeksas aiškiai nurodo, kad „darbo užmokestis privalo būti mokamas pinigais“. Todėl pajamos natūra yra svarbios tik mokesčių (gyventojų pajamų mokesčio ir valstybinio socialinio draudimo įmokų) apskaičiavimo prasme. Darbo santykių aspektu jos nėra laikomos darbo užmokesčiu, todėl ir neįtraukiamos, apskaičiuojant vidutinį darbo užmokestį.

Saugiausias atvejis galėtų būti, kai galima neskaičiuoti pajamų natūra - įmonė turi savo uždarą teritoriją ir joje automobiliai saugomi ne darbo metu. Visais kitais atvejais galite bet ką rašyti įsakymuose, pavyzdžiui, kad darbuotojui draudžiama naudotis automobiliu asmeniniais tikslais, tačiau neturėdami įrodymų, kaip automobilis laikomas ir kad darbuotojas juo nesinaudoja savo poreikiams, būsite pažeidžiami.

VMI Teisės departamento direktorė Rasa Virvilienė neseniai aiškino, kad nėra nieko bloga, jei įmonės automobilis naudojamas asmeniniams tikslams, tačiau tikino, kad tokiais atvejais galioja papildomos mokestinės taisyklės, kas reiškia, kad įmonės turto naudojimas turi būti teisingai apskaitytas ir sumokėti atitinkami mokesčiai. Ji aiškino, kad tokiais atvejais, kai įmonės sprendimu jos įsigytas automobilis suteiktas naudotis ir darbuotojams asmeniniais tikslais, taip pat ir važiavimą iš darbo į namus ir iš namų į darbą, darbuotojo ir darbdavio susitarimu tai gali būti apskaičiuojama dviem būdais: gali būti įvertinta taikant 0,70 (be degalų-red.) ar 0,75 proc. (su degalais-red.) nuo automobilio tikrosios rinkos kainos arba pagal automobilio nuomos tikrąją rinkos kainą laikotarpiu, kurį gyventojas šiuo automobiliu galėjo naudotis asmeniniais tikslais.

VMI Kontrolės departamento direktorė Kristina Jakštienė tikino, dažniausiai įmonės renkasi pirmąjį variantą ir fiksuoja procentus ties 0,75 proc. „Pavyzdžiui, įmonė suteikia darbuotojui asmeniniais tikslais naudoti automobilį, kuris naudojamas įmonės veikloje ir kurio tikroji rinkos kaina sausio 1 d. yra 50 tūkst. eurų. Įmonė taip pat priima sprendimą apmokėti ir asmeniniais tikslais sunaudotus degalus, todėl darbuotojo gautą naudą vertins 0,75 proc. nuo automobilio vertės. Tokiu atveju darbuotojas per mėnesį gauna 375 eurų pajamų natūra, nuo kurių turi būti apskaičiuota ir sumokėta: 75 eurų GPM, 79,76 eurų „Sodros“ ir 5,25 eurų PVM mokesčių“, - tikino ji. Tokiu atveju tai reiškia, kad įmonei per mėnesį tai kainuotų 160 Eur.

Kaip apsiskaičiuoti, kiek gali tekti pakloti už įmonės automobilio naudojimą asmeniniais tikslais, paskaičiavo ir Lietuvos buhalterių ir auditorių asociacijos prezidentė Daiva Čibirienė. Ji mokestį apskaičiavo remiantis automobilio tikrosios rinkos kainos, jei ji siekia 15 tūkst. Eur ir taip pat pasirinko 0,75 proc. (su degalais-red.). Jos teigimu, pajamų natūra suma nuo 15 tūkst. Eur šiuo atveju sudaro 112,5 Eur mėnesiui. Turint šią sumą reikia apsiskaičiuoti kitus mokesčius. Štai darbuotojo GPM (20 proc.) nuo 112,5 Eur sudaro 22,5 Eur. Darbuotojo VSD ir PSD (19,5 proc.) nuo 112,5 Eur - 21,94 Eur. Darbuotojo VSD (1,77 proc.) nuo 112,5 Eur siekia 1,99 Eur, o PVM atstatymas dėl kuro pirkimo - 1,58 Eur. Visus šiuos mokesčius sudėjus gaunama galutinė pajamų natūra mokesčio suma. Šiuo atveju ji siekia 48,01 Eur per mėnesį.

VMI Kontrolės departamento direktorė K. Jakštienė plačiau papasakojo ir apie antrą gaunamų pajamų natūra mokesčių skaičiavimo būdą. „Kitas darbuotojo gautos naudos įvertinimo būdas - pajamų natūra įvertinimas mėnesio paskutinę dieną. Tuomet atsižvelgiama į automobilio nuomos tikrąją rinkos kainą laikotarpiu, kuriuo darbuotojas galėjo šiuo automobiliu naudotis asmeniniais tikslais. Taikant šį būdą, darbuotojo gauta nauda turi būti vertinama kas mėnesį, atsižvelgiant į nuomos kainos svyravimus rinkoje“, - sakė ji. Apskaičiuojant pajamas natūra šiuo būdu, turi būti įvertinama turto naudojimo asmeniniams tikslams apimtis, kitaip tariant, kiek faktiškai gyventojas naudoja automobilį asmeniniams tikslams. „Pavyzdžiui, įmonė padalinio vadovui leidžia naudoti jos automobilį ne tik darbo, bet ir asmeninėms reikmėms. Pagal susitarimą darbuotojas šį automobilį darbo reikmėms gali naudoti 70 proc., o asmeninėms reikmėms 30 proc. viso naudojimo laiko (asmeniniams poreikiams tenkinti sunaudotus degalus darbuotojas apmoka pats). Gautą naudą pasirenkama vertinti pagal tikrąją automobilio nuomos rinkos kainą, kuri yra 520 Eur per mėnesį. Darbuotojo gauta nauda natūra - 156 Eur (520 x 30 proc.) per mėnesį“, - pavyzdį pateikė ji.

Redakcija primena, kad įstatymu numatyta, kad pajamų mokesčio mokėti nereikia tik už darbuotojo gautą naudą, kai darbdavys apmoka už geležinkelio ar kelių viešojo transporto bilietus, skirtus gyventojui vykti į darbo vietą ir parvykti iš jos. Taip pat teigta, kad jeigu automobilis laikomas prie namų, mokesčių administratorius turi pagrindą preziumuoti, kad jis naudojamas ir asmeniniais tikslais, jeigu nebus nustatyta kitais. Apie pasikeitimus daugiau skaitykite čia.

Automobilio naudojimo įmonės veikloje situacijos

Galimos trys automobilio naudojimo įmonėje situacijos:

- Nuosavo automobilio naudojimas įmonės veikloje;

- Automobilio veiklos nuoma (automobilio nuomos sutartis su įmone);

- Automobilio naudojimas pagal panaudą.

Nuosavo automobilio naudojimas įmonės veikloje

Įmonės veikloje darbuotojo automobilis gali būti naudojamas panaudos pagrindu. Tokioje sutartyje būtina nurodyti, kokias išlaidas kompensuos įmonė, pavyzdžiui, kurą, plovimą, remontą ir kt. Šių išlaidų dokumentai išrašomi įmonės vardu ir mažina įmonės pelną. Taip pat tikslinga nurodyti ir automobilio naudojimo laikotarpį ar kitus apribojimus.

Pasirašius panaudos sutartį su darbuotoju, jo asmeninis automobilis gali būti naudojamas įmonės reikmėms. Papildomai yra parengiamas įsakymas dėl kuro normos ir kuro sąnaudų pripažinimo, kuras yra nurašomas arba teikiamas kelionės lapas su kelionių maršrutais. VMI požiūriu nuoma už darbuotojo automobilį turėtų būti mokama epizodiškai, pagal poreikį, o ne kiekvieną mėnesį - tai pagrindžia principą, kad automobilis turėtų būti naudojamas tik įmonės reikmėms.

Įmonės automobilio naudojimas asmeniniais tikslais

Bendroji taisyklė - įmonės automobilis gali būti naudojamas tik įmonės reikmėms. Deja, kartais tai įrodyti gali būti sudėtinga. Norint teisingai apskaityti automobilio naudojimą, būtina laikytis šių sąlygų:

- Automobilių veiklos nuoma ar pirkimas yra pateisinami tik tada, kai transportas būtinas kasdienei įmonės veiklai ir yra pigesnis pasirinkimas nei taksi paslaugos;

- Jei automobilis naudojamas ne tik įmonės veikloje, bet ir asmeniniais tikslais, tai būtina apskaityti kaip pajamas natūra;

- Reikalinga detali kelionių apskaita (kas, kokiu adresu ir tikslu važiavo ir kt.) - lengvojo automobilio kelionės lapas apskaitą palengvina;

- Automobilio nuoma įmonės darbuotojui turėtų būti mokama epizodiškai, atsižvelgiant į realų automobilio poreikį, o ne kaip dalis darbo užmokesčio;

- Patvirtinta įmonės automobilių naudojimo tvarka, kurioje numatytas degalų įsigijimas, maršrutų planavimas ir kt.

Nesilaikant šių taisyklių ir sulaukus patikrinimo, gali būti nustatytas automobilio naudojimas asmeninėms reikmėms. Už tai galima gauti ne tik baudą, automobilio nuoma ir kuro sąnaudos gali būti pripažinti kaip pajamos natūra, tad teks susimokėti mokesčius net už 5 metų laikotarpį.

Kaip nurašyti 100 % savo automobilio verslo reikmėms (NAUJAS 179 skirsnio mokesčių įstatymai 2025 m.)

Jei automobilio įmonės veikloje prireikia tik retkarčiais, jį galite išnuomoti, įskaičiuojant kurą, GPM, draudimo ir kitas išlaidas. Bendra nuomos kaina turėtų būti panaši į alternatyvų - taksi paslaugų arba automobilių dalijimosi platformų įkainius.

Kai automobilio įmonės veiklai reikia nuolat, tačiau jį kartais naudojate ir asmeniniais tikslais, rekomenduojama mokėti 0,75 proc. automobilio vertės mėnesinį mokestį bei paruošti dokumentus, kurie pagrindžia transporto priemonės naudojimą versle. Tokiu atveju tikslingiausia automobilį įsigyti įmonės vardu (įmonė perka automobilį iš fizinio asmens ar lizingu).

Jei įmonė šiuo metu nėra pajėgi įsigyti automobilio, galima pasinaudoti veiklos nuoma arba sudaryti panaudos sutartį. Dažniausiai tokia sutartis yra sudaroma su akcininku ar bendrijos nariu, tačiau kartais susitarimas galimas ir su darbuotojais.

Automobilio naudojimą įmonės reikmėms pagrindžia įvairūs dokumentai, pavyzdžiui, stovėjimo vietos prie įmonės būstinės vietos nuoma, fiksuojamas raktelių palikimas įmonės patalpose po darbo valandų ir kt.

Mažiausia rizika tiems, kas naudoja automobilius tik darbo funkcijoms atlikti ir tai gali lengvai pagrįsti, pvz. kurjeriai, santechnikas važiuojantis pas klientus ir pan. Taip pat, mažesnė rizika mažoms įmonėms su nereikšmingomis sumomis auto parke.

tags: #darbuotojo #automobilis #vykimui #i #darba #kompensuojant