Dažnam vadovui ir buhalteriui žodžių junginys „pajamos natūra“ sukelia galvos skausmą. Tai reiškia, kad padidės mokesčių našta, kai prie sutarto darbuotojo darbo užmokesčio teks pridėti pinigais įvertintas pajamas natūra (turtu ar paslaugomis gautą naudą). Tuomet nuo bendros sumos reikės apskaičiuoti gyventojų pajamų mokestį (GPM) bei valstybinio socialinio ir privalomojo sveikatos draudimo įmokas. Tokių mokesčių suma svyruoja nuo 41 iki beveik 45 procentų.

VMI atstovai sako, kad įmonės vardu įsigytas turtas privalo būti naudojamas jos veikloje pagal paskirtį (pajamoms uždirbti ir ekonominei naudai gauti). Specialistai atkreipia dėmesį, kad, nors naudoti įmonės automobiliu asmeniniais tikslais nėra draudžiama, tokiu atveju reikia nepamiršti mokestinių taisyklių, t.y. toks turto naudojimas turi būti teisingai apskaitytas ir sumokėti atitinkami mokesčiai. Net ir tada, kai lankotės prekybos centruose. Be to, VMI specialistai atkreipia dėmesį, kad įmonių automobiliai stebimi nuolat.

Pajamos natūra ir mokesčiai

„Kai įmonės turtas, pavyzdžiui, automobilis, suteikiamas darbuotojui naudotis asmeniniais tikslais, neperduodant nuosavybėn, darbuotojo gauta nauda laikoma jo pajamomis, gautomis natūra (nepinigine išraiška). Darbuotojo iš įmonės gaunamos pajamos natūra turi būti apmokestinamos kaip gyventojo su darbo santykiais susijusios išmokos, t. y., nuo pajamų natūra įmonė privalo sumokėti tuos pačius mokesčius, kaip ir nuo darbo užmokesčio“, - naujienų portalui tv3.lt komentavo VMI Kontrolės departamento vyresnioji patarėja Diana Šalomskienė.

VMI atstovė R. Virvilienė paaiškina, kad pajamos natūra - tai viena iš pajamų gavimo formų, tad vėliau svarbu neužmiršti prievolės susimokėti papildomai.

Pasak pašnekovės, kai darbuotojas turi galimybę asmeniniais tikslais naudoti darbdavio automobilį (nepriklausomai, kokiu pagrindu automobilis darbdaviui priklauso), darbuotojo gauta nauda įvertinama vienu iš 2 būdų. Pavyzdžiui, pirmasis būdas yra, kai gauta nauda skaičiuojama pagal to automobilio tikrosios rinkos kainos procentinę dalį: kai darbuotojo gauta nauda apima automobilio naudojimą be degalų - 0,70 proc.; kai darbuotojo gauta nauda apima automobilio naudojimą su degalais - 0,75 proc. R. Virvilienė sako, kad praktikoje įmonės dažniausiai pasirenka darbuotojo gautą naudą skaičiuoti 0,75 proc., kai pajamų natūra davėjas apmoka ir asmeniniais tikslais sunaudotus degalus.

VMI Teisės departamento vadovė Rasa Virvilienė naujienų portalui tv3.lt paaiškino, kiek šiuo metu įmonės atstovams reikėtų sumokėti, jei su automobiliu yra važiuojama namo. Be to, įvardijamos ir skirtingos priemonės, kurias pasitelkia VMI, siekiant nustatyti, ar verslininkai, jų darbuotojai nepiktnaudžiauja naudodami įmonės vardu registruotus automobilius, kuriuos įsigyjant nereikia sumokėti papildomų mokesčių, pavyzdžiui, gyventojų pajamų mokesčio (GPM) ar įmokų „Sodrai“.

VMI Kontrolės departamento direktorė Kristina Jakštienė tikino, dažniausiai įmonės renkasi pirmąjį variantą ir fiksuoja procentus ties 0,75 proc. „Pavyzdžiui, įmonė suteikia darbuotojui asmeniniais tikslais naudoti automobilį, kuris naudojamas įmonės veikloje ir kurio tikroji rinkos kaina sausio 1 d. yra 50 tūkst. eurų. Įmonė taip pat priima sprendimą apmokėti ir asmeniniais tikslais sunaudotus degalus, todėl darbuotojo gautą naudą vertins 0,75 proc. nuo automobilio vertės. Tokiu atveju darbuotojas per mėnesį gauna 375 eurų pajamų natūra, nuo kurių turi būti apskaičiuota ir sumokėta: 75 eurų GPM, 79,76 eurų „Sodros“ ir 5,25 eurų PVM mokesčių“, - tikino ji. Tokiu atveju tai reiškia, kad įmonei per mėnesį tai kainuotų 160 Eur.

Kitas darbuotojo gautos naudos įvertinimo būdas - pajamų natūra įvertinimas mėnesio paskutinę dieną. Šiuo atveju, kaip teigė pašnekovė, atsižvelgiama į automobilio nuomos tikrąją rinkos kainą laikotarpiu, kuriuo darbuotojas galėjo automobiliu naudotis asmeniniais tikslais. Taikant šį būdą, darbuotojo gauta nauda turi būti vertinama kas mėnesį, atsižvelgiant į nuomos kainos pokyčius rinkoje.

Apskaičiuojant pajamas natūra šiuo būdu, turi būti įvertinama turto naudojimo asmeniniams tikslams apimtis, t. y., kiek faktiškai gyventojas naudoja automobilį asmeniniams tikslams. Naudos apskaičiavimo dydis apima tokias automobilio eksploatavimo išlaidas, kaip plovimą, remontą, draudimą ir pan., todėl papildomai nuo tokių išlaidų gyventojo nauda neskaičiuojama“, - apie mokestinį skaičiavimo būdą kalbėjo VMI atstovė.

R. Virvilienė primena, kad tais atvejais, kai asmeninėms reikmėms naudojami įmonės nupirkti degalai, gauta nauda turi būti vertinama atskirai dar ir pagal pajamų natūra davėjo degalams įsigyti turėtas išlaidas.

Pavyzdžiui, įmonė padalinio vadovui leidžia naudoti jos automobilį ne tik darbo, bet ir asmeninėms reikmėms. Pagal susitarimą darbuotojas šį automobilį darbo reikmėms gali naudoti 70 proc., o asmeninėms reikmėms - 30 proc. viso naudojimo laiko (asmeniniams poreikiams tenkinti sunaudotus degalus darbuotojas apmoka pats). Gautą naudą pasirenkama vertinti pagal tikrąją automobilio nuomos rinkos kainą, kuri yra 520 eurų per mėnesį. Darbuotojo gauta nauda natūra - 156 eurų (520 x 30 proc.) per mėnesį, nuo kurių turi būti apskaičiuota ir sumokėta apie 31 eurą GPM“, - paaiškino R. Virvilienė.

VMI taikomos priemonės

Jeigu kyla įtarimų, kad turtas gali būti naudojamas asmeninėms reikmėms, VMI atlieka stebėsenos veiksmus. O išimtiniais atvejais, kai įmonė nesureaguoja į pateiktas rekomendacija, griebiasi ir kontrolės veiksmų.

Dėl įsigaliojusios naujos tvarkos, kuriais automobilio naudojimas darbuotojų kelionėms į namus ir į darbą vertinamas kaip darbuotojo pajamos natūra, VMI taiko papildomas prevencines priemones. „Pavyzdžiui, siekiant tinkamo mokestinių pareigų vykdymo, apie mokestines pareigas naudojant automobilį ir privatiems poreikiams nuolat laiškais informuojame naujai prabangius automobilius įsigyjančias įmones. Vertinama, ar pranešimus gavusios įmonės deklaruoja pajamas natūra, nedeklaravusius analizuoja, o rizikingiausiems inicijuojami kontrolės veiksmai“, - sakė R. Virvilienė.

Be to, VMI vertina ir visus gaunamus faktus, pavyzdžiui, mokesčių mokėtojų deklaruojamus bei iš trečiųjų šaltinių gaunamus duomenis, viešai pasirodžiusią informaciją žiniasklaidos priemonėse, pateiktus duomenis apie galimą mokesčių vengimą ir pan. R. Virvilienė tikina, kad itin vertingi yra ir pačių gyventojų pranešimai apie užfiksuotus galimus mokestinius pažeidimus.

„Iš pradžių analizuojami pirminiai įmonių apskaitos dokumentai, jie lyginami su trečiųjų šaltinių duomenimis. Vertinamos ir aplinkybės, rodančios, kad įmonės automobilis naudojamas ir asmeniniais darbuotojų tikslais. Pavyzdžiui, darbuotojas, kuriam priskirtas įmonės automobilis, neturi asmeninio automobilio; įmonė neturi objektyvių įrodymų, kad visos degalų sąnaudos buvo patirtos automobilį naudojant tik verslo tikslais (nedokumentuojamos kelionės, nevedama degalų apskaita) arba kelionių dokumentuose ir arba degalų apskaitoje užfiksuoti tikrovės neatitinkantys faktai; degalai į tarnybinį automobilį pilami ne darbo metu: po darbo, atostogų, nedarbingumo metu, savaitgalių ir švenčių dienomis ir kt.“ - prevencines priemones vardijo VMI specialistė.

Ji taip pat sako, kad yra vertinamo ir aplinkybės, rodančios, kad turtas naudojamas ir asmeniniais tikslais, pavyzdžiui: darbuotojas, kuriam priskirtas įmonės automobilis, neturi asmeninio automobilio; įmonė neturi objektyvių įrodymų, kad visos degalų sąnaudos buvo patirtos automobilį naudojant tik verslo tikslais (nedokumentuojamos kelionės, nevedama degalų apskaita) arba kelionių dokumentuose ir/arba degalų apskaitoje užfiksuoti tikrovės neatitinkantys faktai; degalai į tarnybinį automobilį pilami ne darbo metu: po darbo, atostogų, nedarbingumo metu, savaitgalių ir švenčių dienomis, o automobilis ne darbo metu fiksuojamas įvažiuojantis (išvažiuojantis) į kurortines teritorijas, prekybos ir pramogų vietas; bendrovė neturi automobilio saugojimo vietos; automobiliai saugomi automobilius naudojančių gyventojų gyvenamaisiais adresais; nėra kontroliuojamas automobilių naudojimas ne darbo metu ir pan.

Vis tik D. Šalomskienė pripažįsta, kad privačių poreikių tenkinimo įmonės lėšomis atvejų vis dar fiksuojama. „Dažniausiai tokie nusižengimai nustatomi dėl automobilių bei gyvenamosios paskirties būsto naudojimo asmeniniams tikslams, piktnaudžiavimo verslo kelionėmis jas paverčiant poilsinėmis. Taip pat nustatoma ir atvejų, kai verslo įsigytu motociklu ar laivu savo asmeninėms reikmėms naudojasi įmonės akcininkai ar vadovai bei jų šeimos nariai“, - pasakojo ji.

Praktikoje, pasak VMI specialistė, pasitaiko ir tokių atvejų, kai įmonės lėšomis įsigyjami įvairūs buityje naudojami daiktai ar paslaugos, kai naudos gavėju galiausiai tampa įmonės darbuotojai. „Tokie pirkiniai dažniausiai argumentuojami kaip įmonės reprezentacijai naudojamos prekės ar paslaugos (prabangi kosmetika, kostiumai ir kt.), prisidengiama darbuotojų sveikatos gerinimo tikslais (pvz., perkant botulino injekcijas) ir pan. Kilus klausimams, visuomet įvertinamas faktinis įmonių bei darbuotojų poreikis tam tikroms prekėms ar paslaugoms“, - vardijo pašnekovė.

VMI atstovė taip pat pateikė pavyzdį, kai mažoji bendrija (vykdanti kūrybinę, meninę, pramogų organizavimo bei reklamos ir rinkos tyrimų veiklą) 2023 m. įsigijo itin brangų lengvąjį automobile už daugiau kaip 251 tūkst. eurų. „Bendrijos atstovai teigė, kad transporto priemonė reikalinga profesinei veiklai: nuvykimui į renginius, filmavimus, repeticijas, prekių paėmimui bei socialinių tinklų turinio kūrimui. Tačiau automobilio naudojimas nebuvo dokumentuojamas - nebuvo nustatyta nei naudojimo, nei kuro apskaitos tvarka. Surinkus papildomus duomenis iš trečiųjų šaltinių nustatyta, kad automobilis dažnai fiksuotas prekybos ir laisvalaikio vietose savaitgaliais bei švenčių dienomis“, - kalbėjo D. Šalomskienė.

Vis tik vėliau juridiniai asmenys pripažino, kad transporto priemonė buvo naudojama ir asmeniniais tikslais. „Dėl to apskaičiuotos pajamos natūra bendrijos vadovui - daugiau nei 5,2 tūkst. eurų mokėtino gyventojų pajamų mokesčio“, - dėmesį atkreipė ji.

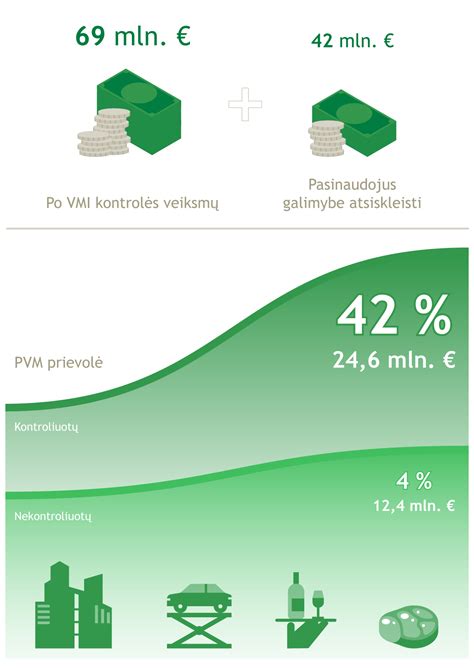

Pajamų natūra deklaravimo statistika

VMI sako, kad juridiniais asmenys kur kas aktyviau, savanoriškai deklaruoja pajamas natūra. Per keturis metus, lyginant 2024 m. su 2020 m., pajamas natūra deklaruojančių įmonių skaičius išaugo tris kartus. Nuo 2022 m. gyventojų pajamas natūra dėl kitam asmeniui priklausančio automobilio naudojimo įmonės deklaruoja atskirai nuo kitų pajamų natūra. Tai leidžia VMI gauti ir vertinti tikslesnę informaciją apie įmonių automobilių naudojimą privačių poreikių tenkinimui.

Išmokų natūra deklaravimo tendencijos (mln. eurų)

| Metai | Deklaruota pajamų suma | Mokėtinas GPM |

|---|---|---|

| 2022 | 33,8 | 5,6 |

| 2023 | 48,8 | 8,3 |

| 2024 | 67,6 | 11,5 |

Šaltinis: VMI

VMI atliekant švelniąsias stebėsenos priemones ir išimtinais atvejais kontrolės veiksmus per 2022-2024 m. bendrai dėl privačių poreikių tenkinimo įmonės lėšomis bei pajamų natūra gavimo atvejų į biudžetą papildomai mokėtinų mokesčių ir su jais susijusios sumos sudarė beveik 23 mln. eurų. 2025 m. I pusm. bendrai dėl privačių poreikių tenkinimo įmonės lėšomis bei pajamų natūra gavimo atvejų į biudžetą papildomai mokėtinų mokesčių ir su jais susijusios sumos sudarė beveik 4,5 mln. eurų.

Apibendrinant, VMI duomenimis, pastarųjų metų išmokų natūra deklaravimo duomenys aiškiai rodo, kad tendencija šioje srityje yra gerėjanti. Teigiama, kad pajamas natūra už 2022 m. deklaravo dvigubai daugiau įmonių nei už 2020 m., beveik 84 mln. eurų išaugo jų apskaičiuotų pajamų suma (2022 m. - beveik 142 mln. eurų). Taip pat beveik 3 kartus augo deklaruotų mokesčių suma: nuo 2020 m. 6 mln. eurų GPM iki 2022 m. - beveik 18 mln. eurų.

Nuo 2006 m. po VMI atliktų patikrinimų pagal pasitikėjimo telefonu, e. anketa ir kitais informacijos šaltiniais gautą informaciją, dėl įvairių mokestinius pažeidimų į valstybės biudžetą papildomai sumokėta apie 43,5 mln. eurų mokesčių, baudų ir delspinigių (iš jų per 2023 m. - 534 tūkst. eurų).

VMI užfiksavus nustatytus pažeidimus dėl pajamų natūra nesumokėjimo gali priskaičiuoti mokestį, delspinigius ir skirti baudą.

Darbo priemonės nuotoliniu būdu dirbantiems darbuotojams

Taigi, jeigu darbuotojas dirba nuotoliniu būdu ir atsakingas darbdavys nupirks bei pristatys į jo namus ergonomišką stalą, patogią kėdę, kompiuterį ir stalinę lempą - tai yra aprūpins būtiniausiomis darbo priemonėmis - ar visi minėti daiktai turi būti laikomi pajamomis natūra ir atitinkamai apmokestinami? Ar tai yra, ar nėra pajamos natūra priklauso nuo įvairių aplinkybių.

Pirmas scenarijus galėtų būti toks: tokias darbo priemones darbdavys įvardija kaip įmonės ilgalaikį ar trumpalaikį turtą ir jį kontroliuoja. Tokiu atveju turtas apskaitomas ilgalaikio turto registruose. Jeigu kai kurių perduotų daiktų vertė nesiekia ilgalaikio turto minimalios vertės, tuomet ir priskyrusi jų įsigijimo kainą leidžiamiems atskaitymams, įmonė vis tiek kontroliuoja šį turtą, tvarkydama jo kiekinę apskaitą. Darbuotojui nebedirbant nuotoliniu būdu, darbdavys šį turtą susigrąžintų į įmonę.

Antras scenarijus: kai nupirktas darbo priemones darbdavys perduoda darbuotojui ir jokios kontrolės nevykdo. Tuomet perdavimo momentu turėtų būti apskaičiuojama minėto turto įsigijimo vertė, įskaitant ir sumokėtą PVM sumą, ją pridėjus tą mėnesį prie darbuotojo algos. Tuomet nuo darbuotojo algos turi būti nuskaitomi visi su darbo santykiais susiję mokesčiai. Jeigu tokios naštos darbdavys nenori „užkrauti“ ant darbuotojo pečių, mokesčius nuo pajamų natūra galima sumokėti ir darbdavio lėšomis.

Perdavus darbuotojui darbo priemones naudoti nuotoliniu būdu, tačiau darbdaviui ir toliau jas įvardijant kaip įmonės turtą, jų įsigijimo savikaina bus leidžiami atskaitymai, apskaičiuojant pelno mokestį. Kai bus apmokestintos pajamomis natūra perduoto turto įsigijimo kaina, tuomet šio turto įsigijimo savikaina taip pat galės mažinti apmokestinamąjį pelną. Visgi šiuo atveju mokestinė našta yra gerokai didesnė.

Darbo kodeksas įpareigoja darbdavius kompensuoti darbuotojui asmeninio turto naudojimą. Atrodytų, ši situacija yra gerokai paprastesnė organizaciniu požiūriu - darbdaviui nereikia nieko įsigyti, tik mokėti kompensaciją darbuotojui. Vadinasi, „paprastuoju būdu“ mokėti tokios kompensacijos nepavyks, kaip mano kai kurie darbdaviai, teigdami, jog moka nedidelę, pavyzdžiui, 100 Eur kompensaciją nuotoliniu būdu dirbančiam darbuotojui „už viską“ - vandenį, elektros energiją, asmeninį kompiuterį, kėdę, stalą, stalinę lempą.

Taigi, štai trys galimi scenarijai, kaip darbdaviui įvykdyti prievolę - pasirūpinti saugiomis ir sveikomis darbo sąlygomis, kai darbuotojas dirba nuotoliniu būdu: Apskaičiuoti mėnesinę tokio turto naudojimo sumą. Nustatyti, kokia apimtimi šis turtas naudojamas įmonės veikloje.

Kritika naujam išaiškinimui

Naujienų portalas tv3.lt primena, kad anksčiau Lietuvos buha... Nuo 2023 m. birželio 1 d. įsigaliojo Darbo kodekso (DK) pakeitimai, kurie reikšmingai paveikė darbuotojų, kurių darbas yra kilnojamojo pobūdžio arba atliekamas lauko sąlygomis, arba susijęs su kelionėmis ar važiavimu, kuro kompensavimo tvarką. Iki tol galiojusi galimybė mokėti kompensaciją, siekiančią iki 30 procentų bazinio (tarifinio) darbo užmokesčio, buvo panaikinta.

Advokatų kontoros ILAW LEXTAL partneris, advokatas Mantas Mikalopas komentuoja šiuos pokyčius ir jų įtaką darbdaviams bei darbuotojams.

Pagrindiniai pokyčiai ir jų įvertinimas

Paskutinė DK 144 str. 8 d. redakcija numatė, kad darbuotojams, kurių darbas yra kilnojamojo pobūdžio arba atliekamas lauko sąlygomis, arba susijęs su kelionėmis ar važiavimu, kompensuojamos su tuo susijusios padidėjusios išlaidos už faktiškai tokio pobūdžio dirbtą darbo laiką. Šių kompensacijų dydis negalėjo viršyti 30 procentų bazinio (tarifinio) darbo užmokesčio ir jos buvo mokamos tuo atveju, kai darbuotojui neapmokamos komandiruotės išlaidos. Nuo 2023 m. birželio 1 d. ši nuostata nebegalioja.

Ką daryti, jei darbo sutartyje numatyta kompensacija?

DK 45 str. 1 d. nustato, kad pakeisti būtinąsias darbo sutarties sąlygas, papildomas darbo sutarties sąlygas, nustatytą darbo laiko režimo rūšį ar perkelti darbuotoją dirbti į kitą vietovę darbdavio iniciatyva galima tik su darbuotojo rašytiniu sutikimu. Jeigu darbo sutartyje yra aiškiai numatyta kompensacija, vienašališkai jos atsisakyti negalima. Tokiu atveju, tęsiant kompensacijų mokėjimą, nuo jų reikės skaičiuoti ir sumokėti mokesčius kaip nuo darbo užmokesčio, kas padidins darbdavio sąnaudas.

Darbdavys gali siūlyti darbuotojui keisti darbo sutarties sąlygas, atsisakant kompensacijų. Jei darbuotojas nesutinka, galima svarstyti apie darbuotojo atleidimą su įspėjimu ir išeitine išmoka (DK 57 str. 1 d. Būsto Paskolos KLAIDA, Kurią Daro 95% Lietuvių Ir Praranda 60 000€.

Ar galima traktuoti darbą kaip komandiruotę?

DK 107 str. 1 d. nustato komandiruotės apibrėžimą - tai darbuotojo darbo pareigų atlikimas kitoje, negu yra nuolatinė darbo vieta, vietoje. Tačiau darbuotojas, dirbantis kilnojamojo pobūdžio darbą, dažnai neturi nuolatinės darbo vietos. Lietuvos Aukščiausiasis Teismas yra išaiškinęs, kad komandiruote negali būti kvalifikuojamas darbas, atliekamas kitoje vietoje, negu įsikūręs ar nuolat veikia darbdavys, jeigu darbo sutartyje sulygta dėl kilnojamojo darbo pobūdžio.

Jeigu darbo sutarties šalys susitarė dėl kilnojamojo darbo pobūdžio, dienpinigiai gali būti laikomi darbo užmokesčiui prilyginamomis pajamomis su visomis iš to išplaukiančiomis mokestinėmis pasekmėmis. Kitaip tariant, darbuotojo išvyką laikyti komandiruote galima tik tada, kai darbuotojas turi nuolatinę darbo vietą ir iš jos išvyksta.

Ar yra kitų galimybių mokėti neapmokestinamas kompensacijas?

DK 31 str. 1 d. numatyta, kad darbdavys privalo sudaryti darbuotojui sąlygas darbo funkcijai atlikti ir suteikti darbuotojui reikalingas darbo priemones ar turtą. Jei darbuotojas darbo metu naudoja savo priemones ar turtą (išskyrus asmenines apsaugos priemones), susitariama dėl darbuotojui mokamos kompensacijos už jo priemonių ar turto naudojimą.

Tokios kompensacijos galėtų būti priskiriamos neapmokestinamosioms pajamoms, jeigu atitinka šias sąlygas: Egzistuoja rašytinis darbo sutarties šalių susitarimas dėl darbuotojo priemonių ar turto naudojimo. Priemonės ar turtas turi būti naudojami (reikalingi) tik darbo funkcijoms atlikti. Kompensacija ar jos paskaičiavimo būdas turi būti nustatyti įmonės apskaitos ir vietiniuose norminiuose teisės aktuose, reglamentuojančiuose darbo tvarką. Pavyzdys: Kompensacija už automobilio naudojimą Įsivaizduokime, kad darbuotojas, pagal susitarimą su darbdaviu, naudoja savo asmeninį automobilį darbo reikmėms. Darbo sutartyje aiškiai nurodyta, kad darbuotojas gauna kompensaciją už automobilio amortizaciją ir degalus. Įmonės vidaus taisyklėse nustatytas kompensacijos dydis, apskaičiuotas pagal nuvažiuotų kilometrų skaičių ir degalų sąnaudas. Tokiu atveju, ši kompensacija gali būti laikoma neapmokestinama, jei atitinka visas aukščiau išvardintas sąlygas.

Kompensacijos už būsto šildymą

Nors straipsnis daugiausia dėmesio skiria kuro kompensacijoms, verta paminėti ir kompensacijas už būsto šildymą, kurios teikiamos nepriklausomai nuo šildymo būdo. Nepasiturintiems gyventojams kompensuojama būsto šildymo išlaidų dalis, viršijanti 10 proc. skirtumo tarp šeimos arba vieno gyvenančio asmens pajamų ir 2 VRP dydžių kiekvienam šeimai nariui arba 3 VRP dydžių vienam gyvenančiam asmeniui.

Tai reiškia, kad, apskaičiuojant būsto šildymo išlaidų kompensaciją, iš gaunamų pajamų (,,į rankas“) per mėnesį šeimai atimamas VRP dydis, padaugintas iš šeimos narių skaičiaus - po 2 VRP dydžius kiekvienam šeimos nariui, t. y. po 294 Eur, iš vieno gyvenančio asmens gaunamų pajamų per mėnesį atimama 3 VRP dydiai. Pavyzdžiui, jei šeima už normatyvinį būsto plotą (70 m2) moka 69 Eur už geriamojo vandens išlaidas, kompensuojama 100 proc. dalis, viršijanti 2 proc. Darbo kodekso 31 str. nustatyta, kad darbdavys privalo sudaryti darbuotojui sąlygas darbo funkcijai atlikti ir suteikti darbuotojui reikalingas darbo priemones ar turtą. Tačiau darbo sutarties šalys gali susitarti, kad darbuotojas darbo metu naudos savo priemones ar turtą. Tokiu atveju gali būti susitarta dėl darbuotojui mokamos kompensacijos už jo priemonių ar turto naudojimą, kuri neapmokestinama. Darbdavio ir darbuotojo sudarytas susitarimas dėl darbuotojo priemonių ar turto naudojimo. Kompensacija ar jos paskaičiavimo būdas turi būti nustatyti įmonės apskaitos ir darbo tvarkos dokumentuose, pvz., įmonės apskaitos politikoje gali būti nustatyta kompensacijos dydžio apskaičiavimo tvarka ir asmeninio turto naudojimo sąlygos ar/ir tokios kompensacijos mokėjimas reglamentuotas darbdavio patvirtintose kompensacijos mokėjimo taisyklėse. Ar negalima ataskaitos pildyti praėjusio mėnesio pagrindu (t.y naudojant praėjusio mėn.

Kelionės į darbą ir viešojo transporto kompensavimas

Kelionės į darbą ir po darbo į namus yra viena dažniausių judėjimo ir eismo priežasčių miestuose, kartu ir vienas didžiausių taršą sukeliančių veiksnių. Pastaraisiais metais darbdaviai vis dažniau domisi darbuotojų kelionėmis į darbą, tiek ieškodami vertingų naudų, riboto parkingo problemos sprendimų, tiek stiprindami įmonės socialinę atsakomybę. Viena iš sparčiai populiarėjančių tendencijų - viešojo transporto bilietų kompensavimas darbuotojams. Vilniaus mieste šią tendenciją palaiko vis daugiau įmonių. „Viešojo transporto bilietų kompensavimas yra investicija ne tik į darbuotojų gerovę, bet ir į miestą, kuriame gyvename. Vilniuje transporto srautai yra vienas iš pagrindinių iššūkių, o darbdavių sprendimai skatinti darbuotojusnaudotis viešuoju transportu - žingsnis tvaresnio miesto link. Darbuotojų gerovės platforma MELP nuo praėjusių metų spalio suteikia galimybę darbuotojams, gavusiems darbdavio naudų krepšelį, šioje platformoje įsigyti viešojo transporto bilietus. Viešojo transporto bilietų kompensavimas - ne tik ekologiškas, bet ir finansiškai dvigubai naudingas sprendimas darbuotojams. Pirmiausia, darbuotojai gali nemokamai atvykti į darbą ir grįžti iš darbo viešuoju transportu, o antra, retesnis nuosavo automobilio eksploatavimas padeda dar labiau sumažinti išlaidas. Dažniausiai įmonės darbuotojams renkasi ilgalaikius metinius sostinės viešojo transporto bilietus, kuriuos perka centralizuotai, tiesiogiai kreipiasi į JUDU. Dalis įmonių, kuriose darbuotojų kaita didesnė renkasi ir mėnesinius 30 dienų viešojo transporto bilietus savo darbuotojams. „Tai ne tik darbuotojams naudinga iniciatyva, prisidedanti prie finansinės naštos mažinimo, bet ir stiprus darbdavio įvaizdžio formavimo įrankis. Socialiai atsakingos įmonės, kurios rūpinasi savo darbuotojų kasdieniais poreikiais, yra labiau vertinamos tiek esamų, tiek potencialių darbuotojų. Tarp įmonių, kurios savo darbuotojams kaip papildomą naudą jau siūlo viešojo transporto bilietus, yra „Pakmarkas“, „Vilniaus šilumos tinklai“, „Adtech LT“, „MEDIATECH“, „Oxylabs“, „VIA Lietuva“, „Nasdaq“, „Ainava“ ir daugelis kitų gerai žinomų bendrovių. „Mūsų, kaip darbdavio, tikslas - savo darbuotojams suteikti įvairiapusiškų ir aktualių naudų paketą, padedantį palaikyti balansą tarp darbo ir gyvenimo. Taip pat rinktis tvaresnius kelionės būdus siūlo ir Aplinkos projektų valdymo agentūra, kuri šiemet kompensacijoms už seno taršaus automobilio atsisakymą skyrė 8 mln. eurų. VMI Teisės departamento direktorė Rasa Virvilienė neseniai aiškino, kad nėra nieko bloga, jei įmonės automobilis naudojamas asmeniniams tikslams, tačiau tikino, kad tokiais atvejais galioja papildomos mokestinės taisyklės, kas reiškia, kad įmonės turto naudojimas turi būti teisingai apskaitytas ir sumokėti atitinkami mokesčiai. Ji aiškino, kad tokiais atvejais, kai įmonės sprendimu jos įsigytas automobilis suteiktas naudotis ir darbuotojams asmeniniais tikslais, taip pat ir važiavimą iš darbo į namus ir iš namų į darbą, darbuotojo ir darbdavio susitarimu tai gali būti apskaičiuojama dviem būdais: gali būti įvertinta taikant 0,70 (be degalų-red.) ar 0,75 proc. (su degalais-red.) nuo automobilio tikrosios rinkos kainos arba pagal automobilio nuomos tikrąją rinkos kainą laikotarpiu, kurį gyventojas šiuo automobiliu galėjo naudotis asmeniniais tikslais. VMI Kontrolės departamento direktorė Kristina Jakštienė tikino, dažniausiai įmonės renkasi pirmąjį variantą ir fiksuoja procentus ties 0,75 proc. „Pavyzdžiui, įmonė suteikia darbuotojui asmeniniais tikslais naudoti automobilį, kuris naudojamas įmonės veikloje ir kurio tikroji rinkos kaina sausio 1 d. yra 50 tūkst. eurų. Įmonė taip pat priima sprendimą apmokėti ir asmeniniais tikslais sunaudotus degalus, todėl darbuotojo gautą naudą vertins 0,75 proc. nuo automobilio vertės. Tokiu atveju darbuotojas per mėnesį gauna 375 eurų pajamų natūra, nuo kurių turi būti apskaičiuota ir sumokėta: 75 eurų GPM, 79,76 eurų „Sodros“ ir 5,25 eurų PVM mokesčių“, - tikino ji. Tokiu atveju tai reiškia, kad įmonei per mėnesį tai kainuotų 160 Eur. Kaip apsiskaičiuoti, kiek gali tekti pakloti už įmonės automobilio naudojimą asmeniniais tikslais, paskaičiavo ir Lietuvos buhalterių ir auditorių asociacijos prezidentė Daiva Čibirienė. Ji mokestį apskaičiavo remiantis automobilio tikrosios rinkos kaina, jei ji siekia 15 tūkst. Eur ir taip pat pasirinko 0,75 proc. (su degalais-red.). Jos teigimu, pajamų natūra suma nuo 15 tūkst. Eur šiuo atveju sudaro 112,5 Eur mėnesiui. Turint šią sumą reikia apsiskaičiuoti kitus mokesčius. Štai darbuotojo GPM (20 proc.) nuo 112,5 Eur sudaro 22,5 Eur. Darbuotojo VSD ir PSD (19,5 proc.) nuo 112,5 Eur - 21,94 Eur. Darbuotojo VSD (1,77 proc.) nuo 112,5 Eur siekia 1,99 Eur, o PVM atstatymas dėl kuro pirkimo - 1,58 Eur. Visus šiuos mokesčius sudėjus gaunama galutinė pajamų natūra mokesčio suma. Šiuo atveju ji siekia 48,01 Eur per mėnesį. VMI Kontrolės departamento direktorė K. Jakštienė plačiau papasakojo ir apie antrą gaunamų pajamų natūra mokesčių skaičiavimo būdą. „Kitas darbuotojo gautos naudos įvertinimo būdas - pajamų natūra įvertinimas mėnesio paskutinę dieną. Tuomet atsižvelgiama į automobilio nuomos tikrąją rinkos kainą laikotarpiu, kuriuo darbuotojas galėjo šiuo automobiliu naudotis asmeniniais tikslais. Taikant šį būdą, darbuotojo gauta nauda turi būti vertinama kas mėnesį, atsižvelgiant į nuomos kainos svyravimus rinkoje“, - sakė ji. Apskaičiuojant pajamas natūra šiuo būdu, turi būti įvertinama turto naudojimo asmeniniams tikslams apimtis, kitaip tariant, kiek faktiškai gyventojas naudoja automobilį asmeniniams tikslams. „Pavyzdžiui, įmonė padalinio vadovui leidžia naudoti jos automobilį ne tik darbo, bet ir asmeninėms reikmėms. Pagal susitarimą darbuotojas šį automobilį darbo reikmėms gali naudoti 70 proc., o asmeninėms reikmėms 30 proc. viso naudojimo laiko (asmeniniams poreikiams tenkinti sunaudotus degalus darbuotojas apmoka pats). Gautą naudą pasirenkama vertinti pagal tikrąją automobilio nuomos rinkos kainą, kuri yra 520 Eur per mėnesį. Darbuotojo gauta nauda natūra - 156 Eur (520 x 30 proc.) per mėnesį“, - pavyzdį pateikė ji. Redakcija primena, kad įstatymu numatyta, kad pajamų mokesčio mokėti nereikia tik už darbuotojo gautą naudą, kai darbdavys apmoka už geležinkelio ar kelių viešojo transporto bilietus, skirtus gyventojui vykti į darbo vietą ir parvykti iš jos. Taip pat teigta, kad jeigu automobilis laikomas prie namų, mokesčių administratorius turi pagrindą preziumuoti, kad jis naudojamas ir asmeniniais tikslais, jeigu nebus nustatyta kitais. Apie pasikeitimus daugiau skaitykite čia. Ar tema perkeliame i situacija - Darbuotojas suteikia automobiliu naudotis panaudos būdu (del savininku nemanau kad neverta diskutuoti nes dazniausiai jie ne įmonės darbuotojai): įmonė kompensuoja darbuotojui nusdėvėjima t.y. 1. 2. 3. Jei darbdavys nesuteikia darbuotojui automobilio, nors jis būtinas prekėms išvežioti, tai gal tas darbuotojas ant kupros jas išnešios? 4. Deja, šiandien kiti laikai, žmogus jau savo šešėlio bijo ir jaučiasi skolingas valstybei net už tai, kad dar šiaip taip gyvena... Del pajamu tipo. Kaip jus sau isivaizduojate kompensavimas ? Mano manymu tai apmokejimas. Tai gi apeiname pajamu natura tema, kaip teisingai buvo pastebeta ir kalbame tik apie apmokestinima / neapmokestinima. Galime tureti tokia realia situacija. Panaudos budu imoneje naudojamas automobilis (kompnesacijos paziuriu nesvarbu kieno naudojamas, svarbu kad imones reikalams ), naudojamas kito asmens. Tai gi tam kitam asmeniu atsiranda pajamos natura. Automobilio savininkui gal ir galima butu kompnesuoti automobilio nusidevejima, jei objekta pripazistame irankiu ar prietaisu, kas pagal 17 str. 5 d. butu neapmokestinamos pajamos, bet vargu ar Automobili kokiame nors kataloge surasime prie Skyriaus "įrankiai". Kazkada Darbo įstatymu kodeksa kuris galiojo nuo 1972 iki 2003 m. 138 straipsnis.

PVM prievolės, kai įmonės automobilis naudojamas darbuotojo privatiems poreikiams

tags: #darbuotojo #darbas #su #nuosavu #automobiliu