Teisė yra neatsiejama mūsų gyvenimo dalis. Tiek fiziniai asmenys, tiek įvairios organizacijos dalyvauja visuomeniniuose santykiuose, siekdami patenkinti savo interesus. Šiame straipsnyje remiantis Lietuvos teisės aktais, siekiama išanalizuoti juridinių asmenų (įmonių) likvidavimo procedūrą.

Įmonės likvidavimas - tai oficialus juridinio asmens uždarymo procesas, taikomas tuomet, kai įmonė nebevykdo veiklos, neturi kreditorinių įsipareigojimų, o jos tolimesnis išlaikymas tampa finansiškai nenaudingas ar neprasmingas. Įmonės likvidavimas skiriasi nuo įmonės bankroto tuo, kad likvidavimas vyksta tuomet, kai įmonė gali padengti savo įsipareigojimus ir turi teigiamą balansą. Įmonės likvidavimas - teisinis procesas, kurio metu įmonė oficialiai nutraukia savo veiklą, atsiskaito su kreditoriais, realizuoja turtą ir yra išbraukiama iš Juridinių asmenų registro.

Kai verslas sulėtėja: veiklos nebevykdoma, savininkai nenori plėsti, arba rinka keičiasi. Tokiais atvejais įmonės likvidavimas - tai racionalus sprendimas. Kai įmonė visiškai nebevykdo veiklos, laikymas „gyvoje“ juridinėje formoje gali kainuoti: būtina teikti metines ataskaitas, mokėti administracinius mokesčius. Jeigu įmonė turi minimalią ar jokios veiklos, tačiau formaliai registruota - gali kilti rizika dėl nepateiktų ataskaitų. Registrų centras gali inicijuoti likvidavimą. Savanoriškas likvidavimas leidžia tvarkingai užbaigti veiklą, išvengti galimų baudų, užtikrinti, kad su kreditoriais ir darbuotojais būtų atsiskaityta.

Palyginimui, individualios įmonės likvidavimas yra paprastesnė procedūra nei juridinių asmenų likvidavimas, nes individuali įmonė dažnai neturi sudėtingos korporacinės struktūros. Individualios įmonės likvidavimas yra paprastesnis procesas, nes nereikia kreditorių informavimo procedūrų ir turto realizavimo, jei nėra skolų.

Įmonių likvidavimas yra sudėtingas procesas, reikalaujantis kruopštaus teisinio ir finansinio pasiruošimo. Svarbu likvidavimo sprendimą priimti tik įvertinus įmonės finansinę būklę, įsipareigojimus ir galimas rizikas. Vienas svarbiausių patarimų - likvidavimo sprendimą priimti tik kruopščiai įvertinus įmonės finansinę būklę ir galimas teisines pasekmes. Kitas svarbus aspektas - tinkamas dokumentų tvarkymas. Likvidavimo metu būtina paruošti visus teisės aktų reikalaujamus dokumentus, įskaitant sprendimus dėl likvidavimo, turto ir įsipareigojimų apskaitą bei oficialias ataskaitas. Be to, naudinga numatyti aiškų komunikacijos planą su darbuotojais, kreditoriais ir akcininkais. Galiausiai, profesionalus finansų ir teisinės srities konsultantų įsitraukimas gali labai palengvinti visą procesą.

Juridinio asmens statusas ir likvidavimo pagrindai

Juridinis asmuo - tai fizinių asmenų grupės (arba atskiro asmens) turtinių interesų personifikacijos priemonė. Todėl juridinio asmens likvidavimas ar pasibaigimas priklauso nuo jo rūšies ir įsteigimo tvarkos. Viešuosius juridinius asmenis reorganizuoja ir likviduoja juos įsteigusios institucijos savo potvarkiais. Tačiau tai gali padaryti ir aukštesnė pagal pavaldumą institucija, kai juridinis asmuo atliko savo paskirtį ir jo tolesnė veikla tapo nereikalinga, arba tobulinant valstybės valdymą.

Įmonių likvidavimą reglamentuoja Lietuvos Respublikos Civilinis Kodeksas ir atskirų įmonių rūšių įstatymai, tokie kaip Lietuvos Respublikos akcinių bendrovių įstatymas, Lietuvos Respublikos ūkinių bendrijų įstatymas ir kt.

Nuo visuotinio akcininkų sprendimo likviduoti bendrovę priėmimo dienos, bendrovė įgyja likviduojamos bendrovės statusą. Nuo išrinkimo (paskyrimo) likvidatorius įgyja bendrovės vadovo ir valdybos teises ir pareigas. Bendrovės vadovas ir valdyba netenka savo įgaliojimų nuo likvidatoriaus paskyrimo.

Jei likvidavimo pagrindas yra laikotarpio, kuriam buvo įsteigta bendrovė, pabaiga, likus ne mažiau kaip 3 mėnesiams iki šio laikotarpio pabaigos, visuotinis akcininkų susirinkimas turi priimti sprendimą dėl bendrovės likvidavimo ir išrinkti likvidatorių arba priimti sprendimą pratęsti veiklos laikotarpį ir pakeisti bendrovės įstatus. Šiuo atveju priėmus sprendimą likviduoti bendrovę, bendrovė likviduojamos bendrovės statusą įgyja kitą dieną po įstatuose nustatyto veiklos laikotarpio pabaigos.

Apie bendrovės likvidavimą likvidatorius turi viešai paskelbti įstatuose nurodytame šaltinyje tris kartus ne mažesniais kaip 30 dienų intervalais arba viešai paskelbti įstatuose nurodytame šaltinyje vieną kartą ir pranešti visiems bendrovės kreditoriams raštu.

Sprendimą atšaukti bendrovės likvidavimą gali priimti sprendimą likviduoti bendrovę priėmęs visuotinis akcininkų susirinkimas ar teismas.

Juridinio asmens forma ir statusas:

- Akcinė bendrovė: Įgyja likviduojamos bendrovės statusą nuo visuotinio akcininkų sprendimo likviduoti bendrovę priėmimo dienos. Visuotinis akcininkų susirinkimas gali nustatyti kitą datą, nuo kurios įsigalioja sprendimas dėl bendrovės likvidavimo, tačiau ši data negali būti ankstesnė nei sprendimo likviduoti bendrovę priėmimo diena (Akcinių bendrovių įstatymo 73 straipsnis).

- Individuali įmonė: Įgyja likviduojamos individualios įmonės statusą nuo sprendimo likviduoti individualią įmonę priėmimo dienos (Individualių įmonių įstatymo 13 straipsnis).

- Ūkinė bendrija:Įgyja likviduojamos bendrijos statusą nuo visų bendrijos tikrųjų narių bendru sutarimu priimto sprendimo likviduoti bendriją priėmimo dienos (Ūkinių bendrijų įstatymas 16 straipsnis).

- Viešoji įstaiga:Įgyja likviduojamos viešosios įstaigos statusą nuo visuotinio dalininkų sprendimo likviduoti viešąją įstaigą priėmimo dienos (Viešųjų įstaigų įstatymo 27 straipsnis).

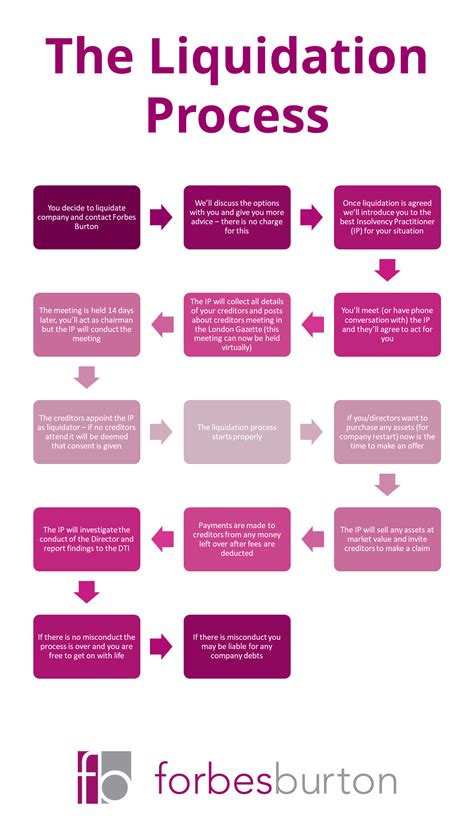

Likvidatoriaus vaidmuo ir atsakomybė

Institucija ar valdymo organas, nutaręs likviduoti juridinį asmenį, skiria įmonės likvidatorių arba administratorių. Nuo jų paskyrimo dienos įmonės administracijos vadovas ir kiti jos valdymo organai netenka turėtų įgaliojimų įmonę valdyti. Likviduojamos įmonės likvidatorius turi iš esmės tokias pat, kaip ir buvęs administracijos vadovas, teises ir pareigas.

Likvidatorius nustatyta tvarka praneša įmonių rejestro tvarkytojui, registravusiam bendrovę, apie bendrovės likvidavimą ir duomenis apie likvidatorių. Bendrovė įgyja likviduojamos statusą.

Institucija, priėmusi sprendimą likviduoti bendrovę, paskiria likvidatorių (likviduojamos bendrovės administratorių). Nuo likvidatoriaus paskyrimo dienos bendrovės valdymo organai netenka įgaliojimų valdyti bendrovę.

Likvidatorius turi įmonės administracijos vadovo teises ir pareigas. Jis atstovauja įmonei santykiuose su valstybinėmis įstaigomis, su kitais juridiniais ir fiziniais asmenimis, sudaro sandorius pagal savo kompetenciją, atsiskaito su įmonės kreditoriais ir debitoriais, likusį po atsiskaitymo įmonės turtą paskirsto akcininkams (likviduojant akcinę įmonę) arba perduoda steigėjui (likviduojant valstybės ar savivaldybės įmones), įformina įmonės likvidavimo aktą ir likviduotą įmonę išregistruoja įstatymo numatyta tvarka.

Pradėjus individualios įmonės likvidavimo procedūrą, teritorinėje mokesčių inspekcijoje reikia užpildyti prašymo blanką patikrinti atsiskaitymų su biudžetu teisingumą. Taip pat reikalingi šie dokumentai: Aplinkos ministerijos regiono departamento išduotą atsiskaitymo su juo pažymą. Banko išduotą pažymą, kad individualios įmonės sąskaita uždaryta. Pažymą apie archyvinių dokumentų perdavimą saugoti. Policijos komisariato išduotą pažymą, kad individualios įmonės antspaudas sunaikintas. Valstybinio socialinio draudimo fondo valdybos išduotą atsiskaitymo su ja pažymą.

Nuo likvidatoriaus ar administratoriaus paskyrimo individualios įmonės savininkas netenka įgaliojimų valdyti individualią įmonę, t.y. likviduojama individuali įmonė nuo likvidatoriaus paskyrimo negali toliau užsiimti komercine - ūkine veikla, sudarinėti sandorius, išskyrus sudaryti sandorius, susijusius su individualios įmonės veiklos nutraukimu arba sandorius, numatytus sprendime likviduoti individualią įmonę.

Likvidatorius praneša apie sprendimą Registrų centrui - juridinis asmuo įgyja statusą „likviduojamas“.

Likviduojamos įmonės veiksmų eiliškumas

Likviduojama įmonė, vykdanti likvidavimo procedūrą, privalo atlikti tokius veiksmus:

- Išsiregistruoti iš PVM mokėtojų registro: pateikiant VMI tinkamai užpildytą išregistravimo iš PVM mokėtojų registro prašymą.

- Atsiskaitymas su darbuotojais: Pirmiausia įmonė privalo išmokėti visus priklausančius atlyginimus, kompensacijas už nepanaudotas atostogas ir kitas su darbo santykiais susijusias išmokas.

- Įsipareigojimų vykdymas valstybei: Toliau reikia padengti visus mokesčius valstybei: PVM, pelno mokestį, socialinio ir sveikatos draudimo įmokas bei kitus privalomus mokėjimus.

- Atsiskaitymas su kreditoriais: Likvidatorius ar įmonės atstovas imasi atsiskaitymo su kitais kreditoriais - prekių ar paslaugų tiekėjais, partneriais bei kitais juridiniais ar fiziniais asmenimis, kuriems įmonė skolinga.

- Turto paskirstymas: Kai visos skolos padengtos, likęs įmonės turtas gali būti paskirstomas įmonės dalyviams proporcingai jų turimoms dalims. Tai galima padaryti tik tuo atveju, jei įmonė likviduojama savininkų sprendimu. Jei likvidavimą inicijuoja valstybė - turto paskirstymui prireiks teismo sprendimo, o tai pareikalaus laiko ir papildomų išlaidų.

- Galutinė apskaita ir išregistravimas: Paskutinis etapas - galutinės apskaitos sudarymas ir įmonės išbraukimas iš registro.

Laikantis šios atsiskaitymo tvarkos, užtikrinamas skaidrus ir teisėtas įmonės likvidavimo procesas, apsaugant visų suinteresuotų šalių interesus.

Mokesčių aspektai likviduojant įmonę

Likviduojant UAB, akcininkams paskirstytas likęs bendrovės turtas yra apmokestinamas. Turtas laikomas pardavimo pajamomis, nuo kurių apskaičiuojant pajamų mokestį, turto įsigijimo kaina atimama GPMĮ 19 straipsnio 4 dalyje nustatyta tvarka.

Pavyzdys:

Likviduojant UAB XX 2015 m. balandžio mėnesį akcininkams paskirstomas likęs bendrovės turtas. Vienas akcininkas gavo kompiuterį, kurio tikroji rinkos kaina nuosavybės teisės perleidimo dieną buvo 300 Eur, kitas - automobilį, kurio tikroji rinkos kaina nuosavybės teisės perleidimo dieną buvo 1 000 Eur. Šios sumos yra minėtų akcininkų turto pardavimo pajamos, nuo kurių apskaičiuojant pajamų mokestį, turto įsigijimo kaina atimama GPMĮ 19 straipsnio 4 dalyje nustatyta tvarka.

Įmonės sprendimas nutraukti veiklą, finansiniai sunkumai ar nemokumo rizika gali turėti įtakos jos PVM prievolėms. Įmonės akcininkai, nusprendę likviduoti pelno nenešančią bendrovę, kuri neturi skolų nei valstybei, nei tiekėjams, nei darbuotojams, gali sulaukti nemalonaus siurprizo - žinios iš VMI, kad privalo tikslinti PVM atskaitą ir grąžinti solidžią sumą į biudžetą. Kaip nurodoma ESTT išvadoje, šias prekes ir paslaugas „Vittamed“ naudojo siekdama sukurti prototipą (ilgalaikis materialusis turtas), taip pat intelektinę nuosavybę - licencijas (ilgalaikis nematerialusis turtas). Bendrovė planavo prietaisais prekiauti, t. y. Prototipų projektas buvo užbaigtas, tačiau 2014 ir 2015 m. Nusprendus, kad „Vittamed“ mokslinė kuriamoji veikla nebus pelninga, nutarta veiklos nebetęsti. 2015 m. Pradėjus likvidavimo procedūras ir paprašius pažymos iš mokesčių administratoriaus, Kauno apskrities VMI 2017 m. M. Bielskienė, komentuodama šią bylą, primena, kad pareiga 10 metų sekti, ar ilgalaikis turtas naudojamas ekonominėje veikloje, o jeigu jis nenaudojamas - tikslinti PVM atskaitą (t. y. „Visgi atskaitos tikslinti nebūtina, jei įmonė įrodo, kad turto nenaudojimą lėmė objektyvios priežastys. Tipinė tinkama priežastis - įsigytas NT tam tikrą laiką nėra nuomojamas, nes nepavyksta rasti nuomininkų, o įmonė įrodo savo pastangas šiuos nuomininkus rasti. „ESTT pasakė, kad tuo atveju, kai visiškai aišku, jog turtas ekonominėje veikloje naudojamas nebus (priežastys nesvarbu), PVM atskaita turi būti patikslinta, t. y. PVM turi būti grąžintas į biudžetą“, - nurodo M. „Po šio ESTT išaiškinimo atsiranda dar vienas kriterijus, kurį reikėtų įsivertinti, sprendžiant dėl įmonės tolesnės veiklos perspektyvų ir veiklos nutraukimo kaštų“, - konstatuoja M. „Kita vertus, PVM atskaitos tikslinimo klausimas gali būti aktualus net jei tai nesusiję su mokumu. Įsigytos prekės ar paslaugos gali tapti nebereikalingos įmonės veikloje dėl kitų objektyvių priežasčių, nepriklausančių nuo bendrovės valios“, - sako M. „Ryanair“ teigė ketinusi teikti šiai bendrovei PVM apmokestinamas valdymo paslaugas, bet tai nebuvo įgyvendinta. Galima tik diskutuoti, ar tai tikrai labai skiriasi nuo „Vittamed technologijų“ situacijos - ir vienu, ir kitu atveju teikti paslaugų ar naudoti turto tapo objektyviai neįmanoma“, - svarsto M. „Nėra aiškių gairių, kurios padėtų susiorientuoti, nuspėjamumo, kuris taip reikalingas verslui. Todėl kol kas, atrodo, lieka tik konkretaus atvejo (angl. case by case) analizės ar išankstinio suderinimo su VMI variantas“, - vertina M. HA.EN., už 5,5 mln. Eur iš varžytinių perėmusiai 2008 m. Vilniuje pradėto projekto „Dangaus miestas“ neužbaigtų daugiabučių griaučius, pavyko įrodyti, kad VMI sprendimas jai negrąžinti beveik 1 mln. ,,Esminė žinia, kurią pasakė teismas, yra ta, kad mokesčių administratorius negali atsisakyti grąžinti PVM permokos bendrovei remdamasis tik tuo, kad ji žinojo arba turėjo žinoti, jog pardavėjo finansinė situacija yra sunki ir dėl to jis greičiausiai nesumokės PVM į biudžetą“, - rugsėjo 15 d. Loretos Antanaitienės, HA.EN atstovavusios advokatų kontoros „TGS Baltic“ mokesčių konsultantės, teigimu, jei ESTT būtų priėmęs VMI palankų sprendimą, būtų buvęs sukurtas itin pavojingas precedentas - pirkimo PVM negalėtų atgauti asmenys, kurie turtą perima iš žinomai nemokių asmenų už jų skolas.

Individualių įmonių likvidavimas

Individualių įmonių veikla gali pasibaigti tik jas likviduojant. Yra keletas individualios įmonės likvidavimo būdų:

- Individualios įmonės likvidavimas paties savininko iniciatyva.

- Teismo sprendimas likviduoti bankrutavusią individualią įmonę.

- Teismo sprendimas likviduoti individualią įmonę registro tvarkytojo iniciatyva.

- Teismo sprendimas likviduoti individualią įmonę, pripažinus ją įsteigtą neteisėtai.

Investicinių akcinių bendrovių likvidavimas

Šios Investicinių akcinių bendrovių likvidavimo taisyklės taikomos investicinėms akcinėms bendrovėms, įsteigtoms valstybinio turto privatizavimo laikotarpiu įgyvendinant Lietuvos Respublikos valstybinio turto pirminio privatizavimo įstatymą, kurios nepersiregistravo pagal Investicinių bendrovių įstatymą ir nepriėmė sprendimo likviduotis Lietuvos Respublikos Vyriausybės 1997 m. lapkričio 13 d. nutarime Nr.1252 „Dėl investicinių akcinių bendrovių likvidavimo tvarkos“ nustatyta likvidavimo tvarka.

Rejestro tvarkytojas, atsakingas už atitinkamos investicinės akcinės bendrovės įmonių registro duomenų tvarkymą, Lietuvos Respublikos Vyriausybės 1997 m. lapkričio 13 d. nutarimo Nr.1252 „Dėl investicinių akcinių bendrovių likvidavimo tvarkos“ 2.2 ir 2.3 punktuose numatytais atvejais kreipiasi į teismą dėl sprendimo likviduoti investicinę akcinę bendrovę ir siūlo teismui skirti likvidatoriumi akcinę bendrovę Turto banką.

Teismui priėmus sprendimą likviduoti investicinę akcinę bendrovę, rejestro tvarkytojas, suteikia likviduojamos investicinės akcinės bendrovės statusą ir praneša Vyriausiajam įmonių rejestro tvarkytojui apie bendrovės statuso pasikeitimą.

Ankstyvojo perspėjimo sistema (APS)

VMI prie FM sukurta finansinių sunkumų patiriančių verslo subjektų nustatymo informacinių technologijų priemonė, kuria nustatomi Ankstyvojo perspėjimo sistemos dalyviai. Ankstyvojo perspėjimo sistemos dalyviai bus informuoti per Mano VMI apie galimybę pasinaudoti Ankstyvojo perspėjimo sistema, užpildant anketą ir ją pateikiant VšĮ „Inovacijų agentūra“. VšĮ „Inovacijų agentūra“, įvertinusi pateiktus duomenis, teiks pagalbos priemones - konsultacijas.

Ankstyvojo perspėjimo sistemos dalyviais gali būti visi finansinius sunkumus patiriantys ūkio subjektai, išskyrus draudimo įmones, kredito įstaigas, investicines įmones, pagrindines sandorio šalis, centrinius vertybinių popierių depozitoriumus ir kitas finansų įstaigas bei subjektus, viešojo sektoriaus institucijas ir fizinius asmenis, kurie nėra verslininkai.

Nustatant Ankstyvojo perspėjimo sistemos dalyvius, yra vertinami visi juridiniai asmenys, išskyrus tuos, kurie negali būti Ankstyvojo perspėjimo sistemos dalyviais bei tuos, kurių teisinis statusas yra bankrutuojantis, bankrutavęs, restruktūrizuojamas, likviduojamas, inicijuojamas likvidavimas, likviduojamas dėl bankroto; kurie teisės aktų nustatyta tvarka nepateikė pridėtinės vertės, pajamų (pelno) mokesčių deklaracijų ir finansinės atskaitomybės dokumentų; akcines bendroves, uždarąsias akcines bendroves, žemės ūkio bendroves ir viešąsias įstaigas, kuriose Ankstyvojo perspėjimo sistemos dalyvių nustatymo metu nebuvo įdarbintų darbuotojų; mokesčių mokėtojus, kurie nėra registruoti pridėtinės vertės mokesčio mokėtojais. Subjekto nemokumo rizika yra nustatoma statistiniais metodais, naudojantis mokesčių mokėtojų teikiamais duomenimis - pridėtinės vertės mokesčio deklaracijomis, i.SAF duomenimis, finansinės atsiskaitomybės duomenimis ir kitais Valstybinės mokesčių inspekcijos turimais (toliau - VMI) bei iš trečiųjų šalių gaunamais duomenimis.

Ūkio subjektai, kurie nėra nustatyti kaip Ankstyvojo perspėjimo sistemos dalyviai ir nėra gavę VMI prie FM pranešimų apie galimybę pasinaudoti Ankstyvojo perspėjimo sistema, bet jiems gali būti taikoma Direktyva 2019/1023, turi teisę tiesiogiai kreiptis į VšĮ „Inovacijų agentūra“ ir pasinaudoti Ankstyvojo perspėjimo sistema.

Teisės aktai, reglamentuojantys Ankstyvojo perspėjimo sistemą:

- 2019 m. birželio 20 d. Europos Parlamento ir Tarybos direktyva (ES) 2019/1023 dėl prevencinio restruktūrizavimo sistemų, skolų panaikinimo ir draudimo verstis veikla ir priemonių restruktūrizavimo, nemokumo ir skolų panaikinimo procedūrų veiksmingumui didinti, kuria iš dalies keičiama Direktyva (ES) 2017/1132 (Restruktūrizavimo ir nemokumo direktyva).

- Lietuvos Respublikos Vyriausybės 2019 m. rugsėjo 4 d. nutarimo Nr. 924 „Dėl Lietuvos Respublikos juridinių asmenų nemokumo įstatymo įgyvendinimo“ 51 punktas.

- Ankstyvojo perspėjimo sistemos dalyvių nustatymo ir informavimo aprašas, patvirtintas VMI prie FM viršininko 2021-07-14 įsakymu Nr. VA-45 „Dėl Ankstyvojo perspėjimo sistemos dalyvių nustatymo ir informavimo aprašo patvirtinimo“.

Kodėl verta rinktis specialistų pagalbą įmonės likvidavimo procese?

Įmonės likvidavimo procesas gali atrodyti nesudėtingas, tačiau net mažiausia klaida gali užvilkinti procedūrą arba sukelti teisinių problemų. Įmonėslikvidavimas.lt specialistai užtikrins, kad viskas būtų atlikta teisingai ir efektyviai, pilnai pasirūpins visu procesu. Tokiu atveju įmonės likvidavimo proceso trukmė dažniausiai būna 2-3 mėnesiai.

Mūsų teikiamos paslaugos įmonės likvidavimo procese:

- Dokumentų parengimas ir pateikimas institucijoms.

- Atstovavimas Registrų centre, VMI, Sodroje.

- Konsultacijos dėl darbuotojų atleidimo, kreditorių informavimo, turto, įmonės balanso.

- Galutinis įmonės išregistravimas.

Įmonės likvidavimo procesas - tai žingsnis, kurį geriausia atlikti profesionaliai ir be rūpesčių.

tags: #imones #likvidavimas #baudos #skyrimas