Daugelio įmonių veikla sunkiai įsivaizduojama be automobilio, tačiau transporto priemonių apskaita kelia daugybę klausimų. Straipsnyje apžvelgsime individualios įmonės (IĮ) savininko automobilio nuosavybės, naudojimo ir su tuo susijusius apmokestinimo aspektus.

Automobilio naudojimo įmonėje situacijos

Galimos trys pagrindinės automobilio naudojimo įmonėje situacijos:

- Nuosavo automobilio naudojimas įmonės veikloje.

- Automobilio veiklos nuoma (automobilio nuomos sutartis su įmone).

- Automobilio naudojimas pagal panaudos sutartį.

Nuosavo automobilio naudojimas įmonės veikloje

Individualios įmonės savininkas gali perduoti savo asmeninį turtą, įskaitant automobilį, įmonei. Perduodant individualiai įmonei arba paimant iš jos pinigus ar kitą turtą, individualios įmonės savininkas privalo surašyti ir pasirašyti atitinkamus perdavimo (ar paėmimo) dokumentus. Kito turto perdavimo ar paėmimo dokumentai turi turėti šiuos privalomus rekvizitus: dokumento pavadinimą, dokumento surašymo datą, individualios įmonės pavadinimą, kodą, individualios įmonės savininko vardą, pavardę ir asmens kodą, perduodamo (ar paimamo) turto pavadinimus, kiekius, matavimo vienetus, vertes ir bendrą sumą.

Verslo apskaitos standartuose galimas turtinis įnašas. Surašomas perdavimo aktas. Nusidėvėjimas faktiškai nesiskaičiuoja, jo suma mažinamas turtinis įnašas. Prieš pora metų buvo praktika, kai savininkas darė turtinį įnašą - automobilį. Viskas buvo apiforminta VMI ir automobilis perregistruotas įmonės vardu Regitroje. Automobilis turėjo būti įvertintas nepriklausomų ekspertų. Vėliau tą turtinį įnašą galima atsiimti pinigais arba atsiimti patį turtą.

VMI požiūriu, savininkas savo asmeninį turtą perduoda įmonės veiklai naudoti įsakymu. Tačiau toks perduotas turtas įmonės apskaitoje neregistruojamas kaip įmonės nuosavybė, nebent jis būtų nupirktas iš savininko.

Savininko automobilio panaudojimas įmonės reikmėms

Individualios įmonės veikloje darbuotojo (ar savininko) automobilis gali būti naudojamas panaudos pagrindu. Tokioje sutartyje būtina nurodyti, kokias išlaidas kompensuos įmonė, pavyzdžiui, kurą, plovimą, remontą ir kt. Šių išlaidų dokumentai išrašomi įmonės vardu ir mažina įmonės pelną. Taip pat tikslinga nurodyti ir automobilio naudojimo laikotarpį ar kitus apribojimus. Pasirašius panaudos sutartį, papildomai yra parengiamas įsakymas dėl kuro normos ir kuro sąnaudų pripažinimo, kuras yra nurašomas arba teikiamas kelionės lapas su kelionių maršrutais.

VMI požiūriu, nuoma už darbuotojo automobilį turėtų būti mokama epizodiškai, pagal poreikį, o ne kiekvieną mėnesį - tai pagrindžia principą, kad automobilis turėtų būti naudojamas tik įmonės reikmėms.

Įmonės automobilio naudojimas asmeniniais tikslais

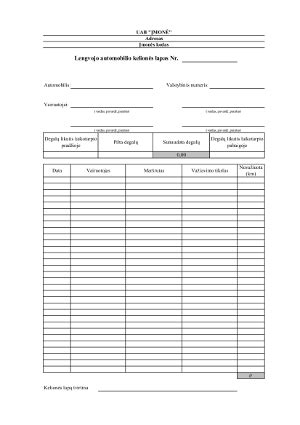

Bendra taisyklė - įmonės automobilis gali būti naudojamas tik įmonės reikmėms. Jei automobilis naudojamas ne tik įmonės veikloje, bet ir asmeniniais tikslais, tai būtina apskaityti kaip pajamas natūra. Reikalinga detali kelionių apskaita (kas, kokiu adresu ir tikslu važiavo ir kt.) - lengvojo automobilio kelionės lapas apskaitą palengvina.

Nauda, gauta naudojantis įmonės automobiliu asmeniniais tikslais, priskiriama darbuotojo pajamoms natūra. VMI rekomenduoja, kad darbuotojo gauta nauda natūra dėl įmonės automobilio naudojimo asmeniniais tikslais kiekvieną mėnesį būtų įvertinta kaip 0,75 proc. automobilio tikrosios rinkos kainos. Ši vertė apmokestinama kaip darbuotojo pajamos natūra - tai yra priskaičiuojamas 20 proc. GPM ir „Sodros“ mokesčiai: PSD 6,98 proc., VSD 12,52 proc. ir darbdavio 1,77 proc. Visos šios patirtos išlaidos pelno mokesčio tikslais yra leidžiami atskaitymai.

Jei automobilis naudojamas ne tik įmonės veikloje, bet ir asmeniniais tikslais, būtina apskaityti kaip pajamas natūra. Reikalinga detali kelionių apskaita. Automobilio nuoma įmonės darbuotojui turėtų būti mokama epizodiškai, atsižvelgiant į realų automobilio poreikį, o ne kaip dalis darbo užmokesčio. Taip pat svarbu turėti patvirtintą įmonės automobilių naudojimo tvarką, kurioje numatytas degalų įsigijimas, maršrutų planavimas ir kt.

Įmonės automobilio pirkimas arba nuoma

Kai automobilio įmonės veiklai reikia nuolat, tačiau jį kartais naudojate ir asmeniniais tikslais, rekomenduojama mokėti 0,75 proc. automobilio vertės mėnesinį mokestį bei paruošti dokumentus, kurie pagrindžia transporto priemonės naudojimą versle. Tokiu atveju tikslingiausia automobilį įsigyti įmonės vardu (įmonė perka automobilį iš fizinio asmens ar lizingu).

Jei įmonė šiuo metu nėra pajėgi įsigyti automobilio, galima pasinaudoti veiklos nuoma arba sudaryti panaudos sutartį. Dažniausiai tokia sutartis yra sudaroma su akcininku ar bendrijos nariu, tačiau kartais susitarimas galimas ir su darbuotojais.

Automobilio naudojimą įmonės reikmėms pagrindžia įvairūs dokumentai, pavyzdžiui, stovėjimo vietos prie įmonės būstinės vietos nuoma, fiksuojamas raktelių palikimas įmonės patalpose po darbo valandų ir kt.

Savininko įnašai ir jų apmokestinimas

Individualios įmonės savininko įnašu į IĮ laikomas piniginių lėšų, ilgalaikio materialiojo turto perdavimas IĮ nuosavybėn. IĮ savininko įnašo perdavimo į savo įmonę metu jo savininkas atlygio negauna, todėl mokestinių prievolių pagal GPMĮ jam neatsiranda. IĮ savininko įnašo ilgalaikiu turtu vertė yra lygi to turto įsigijimo kainai.

IĮ savininkas turi teisę susigrąžinti kaip įnašą perduotą ilgalaikį turtą arba gauti perduoto turto ekvivalentą kitu turtu ar pinigais. Jeigu IĮ savininkas susigrąžina kaip įnašą IĮ perduotą ilgalaikį turtą, turto vertės padidėjimas dėl rinkos kainos pokyčio nėra apmokestinimo pajamų mokesčio objektas, nes ilgalaikis turtas grąžinamas to turto perdavimo (įsigijimo kaina) IĮ verte. Jeigu IĮ savininkui įnašas grąžinamas IĮ įsigytu turtu, tai IĮ turtas, perduodamas savininkui, turi būti įvertinamas tikrąja rinkos kaina.

Pasiimto pelno grąžinimas

Jei įmonė sustabdė veiklą ir savininkui buvo išmokėti pinigai iš pelno po apmokestinimo, o vėliau nuspręsta vėl pradėti veiklą ir trūksta apyvartinių lėšų, kyla klausimas, ar galima apiforminti ne kaip savininko įnašą, o kaip pasiimto pelno gražinimą. Tokiu atveju, svarbu atkreipti dėmesį į tai, kaip šie pinigai buvo deklaruoti ir apmokestinti.

Individualios įmonės (IĮ) savininko pajamos yra apmokestinamos pajamų mokesčiu, jei savininkas iš įmonės pasiima dalį lėšų ar turto asmeniniam naudojimui. Išmokos, kurios pagal mokesčio mokėjimo tvarką priskiriamos B klasės pajamoms, privalo būti deklaruojamos.

Išmokų deklaravimas

Individuali įmonė, išmokėjusi savininkui - nuolatiniam Lietuvos gyventojui išmokas, kurios pagal mokesčio mokėjimo tvarką priskiriamos B klasės pajamoms, privalo pateikti metinės gyventojams išmokėtų išmokų, priskiriamų A ir B klasės pajamoms, deklaracijos GPM312 formą. Deklaracija GPM312 teikiama iki kitų kalendorinių metų vasario 15 d.

Buhalterinė apskaita: įmonės automobilio naudojimas darbo ir asmeniniais tikslais

Apibendrinimas

Individualios įmonės savininko automobilio naudojimas ir su tuo susiję finansiniai bei mokestiniai aspektai reikalauja kruopštaus dokumentavimo ir teisės aktų išmanymo. Svarbu tinkamai įforminti visus turto perdavimus, išlaidas ir pajamas, siekiant išvengti mokesčių administratoriaus sankcijų.

tags: #individualios #imones #savinininkas #inesa #automobili