Įmonės lizingu arba finansinės (išperkamosios) nuomos būdu dažniausiai įsigyja automobilius, rečiau - komercinį transportą, įrangą ir specialiąją techniką. Tačiau, atsižvelgiant į įmonės poreikius, ilgalaikius tikslus ir planuojamo įsigyti turto nusidėvėjimo tempą, tam tikrais atvejais geresnis pasirinkimas gali būti veiklos nuoma ar paskola. Šiame straipsnyje pateiksime atsakymus į dažniausiai verslui kylančius klausimus apie turto įsigijimą ir galimus finansavimo būdus, ypatingą dėmesį skiriant išperkamajai nuomai ir grąžinamoms transporto priemonėms.

Ilgalaikis turtas įmonėje: samprata ir svarba

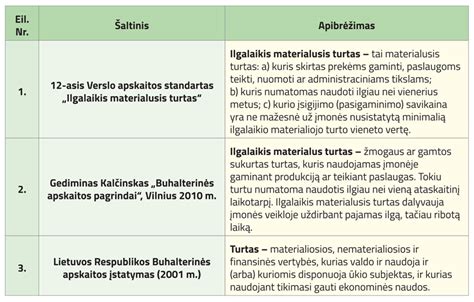

Kiekviena įmonė, nesvarbu, kokia jos nuosavybės forma, veiklos pobūdis ir dydis, disponuoja tam tikru turtu. Visas įmonės turtas skirstomas į ilgalaikį ir trumpalaikį pagal tai, kiek ilgai juo įmonė numato naudotis uždirbdama pajamas. Ilgalaikiu turtu pripažįstamas įmonės turtas, kurį ji numato naudoti gamybinėje, prekybinėje, administracinėje ar kitoje veikloje (pvz.; nuomoti tretiesiems asmenims,) uždirbdama pajamas ilgiau nei vienerius finansinius metus. Skirstymas į ilgalaikį ir trumpalaikį turtą svarbus tuo, kad šios dvi turto rūšys nevienodai panaudojamos pelno uždirbimo procese materialaus turto sunaudojimo aspektu. Trumpalaikis turtas į parduotos produkcijos savikainą per vieną ataskaitinį laikotarpį įskaičiuojamas visa produkcijai pagaminti sunaudota verte. Ilgalaikis turtas į savikainą įskaičiuojama dalimis.

Priskiriant turtą ilgalaikio turto rūšiai, atsižvelgiama ir į jo kainą. Jeigu turtas naudojamas ir labai ilgai, bet jo kaina įmonei nereikšminga, toks turtas nebus laikomas ilgalaikiu, nes jo, kaip ilgalaikio turto, apskaita įmonei butų per brangi. Lengviau butų tą turtą iškart nurašyti. Tai priklauso nuo įmonės turto dydžio ir jos veiklos pobūdžio; įmonė pati gali pasirinkti nuo kokios sumos turtas laikomas ilgalaikiu, nes jokiame norminiame akte nėra tiksliai pasakyta, nuo kurios sumos turtas laikytinas ilgalaikiu. Priskiriant turtą iilgalaikiu, reikia įvertinti jo reikšmingumą įmonei.

Ilgalaikis turtas gali būti labai skirtingas, jo įvairovė kartais lemia visiškai skirtingus to turto apskaitos būdus, jo įkainojimo ir atvaizdavimo atskaitomybėje tvarką. Finansinėje apskaitoje ir atskaitomybėje (balanse) ilgalaikis įmonės turtas, atsižvelgiant į jo pobūdį, skirstomas į nematerialųjį ir materialųjį.

Ilgalaikio turto skirstymas

Ilgalaikis turtas skirstomas į:

- Formavimo savikaina (yra susijusi su turtu, atsiradusiu formuojant įmonę -- kuriant ją arba plėtojant jau įsteigtos įmonės veiklą, keičiant jos veiklos profilį ar panašiai. Ją svarbu išskirti, nes formavimo savikaina yra susijusi su įmonės veiklos perspektyva. Ir šių išlaidų darymas turi įtakos tolesnei įmonės veiklai, gerovei.

- Nematerialusis turtas (išskiriamas todėl, kad būtų parodyta , kiek įmonė turi teisių ir kitų panašių privilegijų suteikiančio turto, kuris egzistuoja tik tol, kol egzistuoja pati įmonė.

- Materialusis ilgalaikis turtas (šio turto rodiklis rodo , kiek įmonėje yra apčiuopiamo ilgą laiką naudojamo turto.

- Ilgalaikis finansinis turtas (išskiriamas todėl, kad atskirai būtų parodytas įmonės turtas, susijęs su dalyvavimu kitose įmonėse.

- Po vienerių metų gautinos sumos (rodo ilgalaikius trečių asmenų įsiskolinimus įmonei. Investuotojai turi matyti, kokią dalį viso įmonės turto sudaro trečiųjų asmenų įsiskolinimai, nnes visuomet yra tam tikra tikimybė, kad šios skolos nebus grąžintos.

Materialusis ilgalaikis turtas - tai žmogaus ar gamtos sukurtas turtas, kuris naudojamas įmonėje gaminant produkciją ar teikiant paslaugas. Ilgalaikis materialusis turtas įmonės veikloje dalyvaują ilgą, bet ribotą laiką. Įmonė turimą materialųjį ilgalaikį turtą apskaitoje užregistruoja suskirstytą pagal paskirtį. Tai: žemė, pastatai, statiniai ir mašinos, transporto priemonės, kiti įrenginiai ir įrankiai, išperkamoji nuoma ir panašios teisės, kitas (ilgalaikis) materialusis turtas, nebaigta statyba ir išankstiniai apmokėjimai. Suskirsčius, lengviau kaupti informaciją apie skirtingas funkcijas atliekantį materialųjį ilgalaikį turtą.

Materialiojo ilgalaikio turto įvertinimo pagrindas visada turi būti faktinė įsigijimo savikaina, kurią sudaro visos išlaidos, vienaip ar kitaip padarytos turtą įsigyjant. Ši savikaina, užfiksavus ją apskaitoje, vadinama ilgalaikio turto pradine verte.

Lizingas kaip ilgalaikio turto įsigijimo būdas

Lizingas - tai viena populiariausių ir lanksčiausių finansavimo priemonių, kuri padeda verslams įsigyti transporto priemones, įrangą ar kitą ilgalaikį turtą be didelių pradinių išlaidų. Lizingo paslauga leidžia greičiau plėsti veiklą, efektyviau naudoti apyvartines lėšas ir lanksčiai planuoti finansus. Lizingo paslauga - tai finansavimo mechanizmas, kai lizingo bendrovė nuperka jūsų verslui reikalingą turtą ir suteikia galimybę juo naudotis iš anksto suderėtomis sąlygomis. Jūs, kaip lizingo gavėjai, galite naudotis daiktu (pavyzdžiui, automobiliu, įranga ar kitu ilgalaikiu turtu), mokėdami nustatytas periodines įmokas per tam tikrą laikotarpį. Verslo lizingas gali būti pasitelkiamas įvairioms investicijoms: nuo transporto priemonių finansavimo iki specialios gamybinės įrangos įsigijimo. Svarbiausia lizingo nauda - galimybė pradėti naudotis turtu nedelsiant, o didelių pradinių investicijų poreikis sumažinamas iki minimalaus.

Lizingo rūšys

Nors šiuolaikiniame verslo pasaulyje egzistuoja įvairūs lizingo modeliai, populiariausi Lietuvoje yra finansinis lizingas ir operacinis lizingas.

- Finansinis Lizingas: Tai lizingo rūšis, kai, pasibaigus sutarčiai, turtas paprastai pereina galutiniam naudotojui. Kitaip tariant, jūsų įmonė tampa naujojo turto, pavyzdžiui, automobilio ar gamybinės įrangos, savininke, kai sumoka visas lizingo įmokas ir likutinę vertę (jei tokia numatyta). Finansinis lizingas labai tinka įmonėms, kurios planuoja ilgalaikio turto finansavimą bei nori po tam tikro laiko pereiti prie visiškos nuosavybės.

- Operacinis Lizingas: Tai lizingo rūšis, kai naudotojas (įmonė) moka mėnesines įmokas už daikto naudojimą, tačiau sutarčiai pasibaigus paprastai netampa to daikto savininku. Dažnai operacinio lizingo sutartis suteikia galimybę po nustatyto termino atnaujinti turto parką - pavyzdžiui, galima grąžinti senesnį automobilį ir pasiimti naują modelį, toliau mokant sutartas mėnesines įmokas. Tai populiarus pasirinkimas, jei svarbu naudotis naujausiais įrenginiais ar transporto priemonėmis ir išvengti jų nusidėvėjimo rizikos.

Automobilių lizingas ir įrangos lizingas yra dvi dažniausios kategorijos, su kuriomis susiduria smulkusis ir vidutinis verslas. Automobilių lizingas gali apimti ne tik lengvųjų transporto priemonių finansavimą, bet ir komercinius automobilius - sunkvežimius, mikroautobusus, autobusus ar kitą specializuotą techniką. Tuo tarpu įrangos lizingas padeda įsigyti svarbius įrankius, mašinas ir kitą techniką, reikalingą gamybos ar paslaugų teikimo procesui. Pavyzdžiui, jei turite statybos įmonę ir jums prireikia naujo ekskavatoriaus ar krano, lizingo paslauga leidžia iš karto panaudoti modernią techniką projekte, o ne laukti, kol sukaupsite reikiamus resursus pirkimui.

Lizingo privalumai verslui

Verslo finansavimas per lizingą pasižymi daugybe privalumų, leidžiančių sėkmingai plėtoti įmonės veiklą:

- Verslo investicijos be didelių pradinių išlaidų. Naudojantis lizingu, jums nebūtina sukaupti visos pirkiniui reikalingos sumos iškart.

- Lankstus mokėjimo grafikas. Lizingo įmokos gali būti pritaikytos atsižvelgiant į sezoniškumą ar kitus verslo pinigų srautų ypatumus.

- Galimybė išlaikyti likvidumą.

- Naujausia technika. Ypač operacinio lizingo atveju turite galimybę reguliariai atnaujinti naudojamą turtą, išvengiant pasenusios įrangos problemų.

- Galimi mokesčių ir apskaitos privalumai. Tinkamai pasirinkus lizingo rūšį ir atsižvelgus į vietinės apskaitos standartus, mėnesinės įmokos gali būti traktuojamos kaip veiklos sąnaudos, o ne kaip ilgalaikio turto įsigijimas (ypač operacinio lizingo atveju).

Lizingo sutartis - tai oficialus susitarimas tarp lizingo bendrovės ir jūsų įmonės, kuriame detalizuojamos visos lizingo naudojimo sąlygos. Pagrindiniai punktai apima turto aprašymą, mėnesinių įmokų dydį, pradinę įmoką, lizingo terminą, palūkanų normą ir kitus mokesčius, atsakomybės ir priežiūros sąlygas. Verta atkreipti dėmesį, kad lizingo bendrovės dažnai reikalauja, jog turtas būtų tinkamai apdraustas, o kai kuriais atvejais - ir reguliariai prižiūrimas pagal gamintojo rekomendacijas.

Išperkamoji nuoma: alternatyva lizingui ir paskolai

Išperkamoji nuoma (angl. rent-to-own arba lease-to-own) iš esmės yra hibridinis sandoris, jungiantis standartinės automobilių nuomos ir pirkimo-pardavimo elementus. Paprastai tariant, jūs sudarote sutartį su įmone, kuri jums suteikia teisę naudotis pasirinktu automobiliu mainais už reguliarias mėnesines įmokas. Tačiau, skirtingai nuo paprastos nuomos, didelė dalis šių įmokų yra skiriama ne tik nuomos mokesčiui padengti, bet ir palaipsniui automobilio vertei išpirkti. Sutarties pabaigoje, sumokėjus visas numatytas įmokas, automobilis tampa jūsų nuosavybe. Kartais gali būti numatyta simbolinė likutinė vertė, kurią sumokėjus nuosavybės teisės galutinai pereina jums. Visą sutarties laikotarpį automobilio savininke teisiškai išlieka paslaugą teikianti įmonė, o jūs esate jo valdytojas. Tai yra esminis skirtumas nuo, pavyzdžiui, banko paskolos, kai automobilis iškart registruojamas jūsų vardu.

Kaip tai veikia praktiškai: procesas žingsnis po žingsnio

Nors skirtingų įmonių sąlygos gali šiek tiek skirtis, pats išperkamosios nuomos procesas dažniausiai yra labai panašus ir susideda iš kelių pagrindinių etapų:

- Poreikio įvertinimas ir tiekėjo pasirinkimas. Pirmiausia turite nuspręsti, ar šis finansavimo būdas jums tinka. Jei jūsų kredito istorija prasta, pajamos nėra oficialios arba tiesiog norite išvengti ilgo ir sudėtingo bankinio proceso, tai gali būti puikus pasirinkimas. Tuomet belieka išsirinkti patikimą paslaugos tiekėją.

- Automobilio pasirinkimas. Paslaugos teikėjai paprastai turi savo automobilių parką, iš kurio galite rinktis. Kai kurios įmonės siūlo ir lankstesnį variantą - jūs galite išsirinkti automobilį bet kurioje prekybos aikštelėje ar iš privataus asmens, o įmonė jį nupirks ir jums išnuomos išperkamuoju būdu. Tai suteikia kur kas daugiau laisvės.

- Paraiškos pateikimas ir finansavimo sąlygų gavimas. Išsirinkus automobilį, teikiama paraiška. Jums reikės pateikti asmens dokumentą ir informaciją apie savo pajamas. Skirtingai nuo bankų, čia dažnai atsižvelgiama ne tik į oficialų atlyginimą, bet ir į kitas gaunamas pajamas. Įmonė per trumpą laiką (kartais vos per kelias valandas) įvertina jūsų mokumą ir pateikia individualų pasiūlymą: mėnesio įmokos dydį, sutarties trukmę, pradinio įnašo poreikį (jei toks yra) ir kitas sąlygas.

- Sutarties pasirašymas. Jei pasiūlymas tenkina, pasirašoma išperkamosios nuomos sutartis. Tai yra svarbiausias etapas, kuriam reikia skirti daugiausiai dėmesio. Būtina atidžiai perskaityti visas sąlygas, ypač tas, kurios parašytos smulkiu šriftu. Išsiaiškinkite, kas atsakingas už remontą, draudimą, kokios yra ridos ribos ir kokios nuobaudos taikomos už sutarties pažeidimus ar norint ją nutraukti anksčiau laiko.

- Automobilio naudojimas ir įmokų mokėjimas. Pasirašius sutartį, gaunate raktelius ir pradedate naudotis automobiliu. Jūsų pagrindinė pareiga - laiku mokėti mėnesines įmokas ir prižiūrėti automobilį pagal sutartyje numatytas sąlygas.

- Nuosavybės perėmimas. Pasibaigus sutarties terminui ir sumokėjus visas įmokas (bei galimą likutinę vertę), įmonė perrašo automobilį jūsų vardu. Nuo tos akimirkos jūs tampate visateisiu jo savininku.

Privalumai ir trūkumai

Kaip ir bet kuris finansinis produktas, išperkamoji automobilių nuoma turi savų pliusų ir minusų. Sprendimą reikėtų priimti tik objektyviai įvertinus abi puses.

- Privalumai: Prieinamumas (tinka žmonėms su prastesne kredito istorija), Greitis ir paprastumas (procesas trunka kelias dienas), Fiksuotos išlaidos (galimybė planuoti biudžetą), Minimalus pradinis įnašas (dažnai nereikalingas arba minimalus).

- Trūkumai: Didesnė bendra kaina (galutinė suma didesnė nei imant paskolą), Nuosavybės teisės (visą sutarties laikotarpį nesate savininkas), Griežtos sutarties sąlygos (ridų apribojimai, sankcijos už sutarties pažeidimus), Atsakomybė už priežiūrą (remontas ir priežiūra gula ant jūsų pečių).

Išperkamosios nuomos, lizingo ir paskolos palyginimas

Kad būtų lengviau apsispręsti, verta palyginti tris pagrindinius automobilio įsigijimo finansavimo būdus:

| Savybė | Banko paskola | Veiklos nuoma (lizingas) | Išperkamoji nuoma |

|---|---|---|---|

| Nuosavybė | Automobilis iškart tampa jūsų nuosavybe | Automobilis lieka lizingo bendrovės nuosavybe | Automobilis tampa jūsų nuosavybe tik sutarties pabaigoje |

| Reikalavimai | Griežti (gera kredito istorija, stabilios oficialios pajamos) | Panašūs į banko paskolos, bet gali būti šiek tiek lankstesni | Labai lankstūs (tinka su prastesne kredito istorija) |

| Pradinis įnašas | Dažniausiai reikalingas (apie 15%) | Dažnai reikalingas | Dažnai nereikalingas arba minimalus |

| Bendra kaina | Paprastai mažiausia iš visų trijų variantų dėl žemesnių palūkanų | Mėnesio įmoka mažesnė nei paskolos, nes mokate tik už vertės sumažėjimą, o ne visą automobilio kainą. Tačiau automobilis netampa jūsų. | Dažnai didžiausia iš visų trijų variantų |

| Lankstumas | Galite parduoti automobilį bet kada (su banko sutikimu, jei jis įkeistas) | Mažas, sutartis griežta, numatytos ridos ribos | Mažas, sutarties sąlygos griežtos, tačiau pats patekimo į rinką slenkstis yra žemiausias |

Finansinės išperkamosios nuomos atveju, pasibaigus nuomos sutarčiai, transporto priemonės nuosavybės teisė iš išperkamosios nuomos bendrovės pereina jums. Todėl finansinė išperkamoji nuoma tinka, jei transporto priemonę išsinuomojote ketindami ją išsipirkti pasibaigus sutarčiai. Jei norite, kad mėnesinė įmoka būtų kuo mažesnė, arba pratęsti nuomos laikotarpį, turėtumėte rinktis finansinę nuomą su likutine verte. Šio tipo nuomos atveju paliekama transporto priemonės likutinė vertė. Mėnesinė įmoka bus mažesnė, tačiau paskutinį nuomos termino mėnesį turėsite didesnes išlaidas - prie galutinės mėnesinės įmokos bus pridėta transporto priemonės likutinė vertė. Pasibaigus sutarčiai, transporto priemonė priklausys jums.

Veiklos nuomos atveju, lizingo bendrovė nuperka norimą transporto priemonę ir perduoda ją jums nustatytam terminui. Jei prieš tai nesusitarėte dėl automobilio pirkimo sąlygų, turėsite grąžinti automobilį lizingo bendrovei. Jei pageidaujate, taip pat galite ją išsipirkti už iš anksto sutartą likutinę vertę.

Lizingo sutarties atveju ir sutarties mokestis, ir palūkanos neapmokestinamos PVM. Paslauga skirta privačiam klientui, norinčiam įsigyti naudotą transporto priemonę su privataus asmens ar kito ne PVM subjekto finansavimu. Įsigyjant transporto priemonę išsimokėtinai, PVM nebus pridedamas.

Visos Lietuvoje registruotos transporto priemonės turi būti apdraustos privalomuoju transporto priemonių draudimu. Visapusišką transporto priemonės draudimo apsaugą galite gauti, jei be transporto priemonių draudimo sudarysite visapusiško arba savanoriško transporto priemonių draudimo sutartį. Savanoriškas transporto priemonių draudimas apima transporto priemonės sugadinimą, sunaikinimą ir praradimą, taip pat žalą, kurios neapima Transporto priemonių draudimo įstatymas.

Kam išperkamoji automobilių nuoma tinka labiausiai?

Apibendrinant visus aspektus, galima išskirti kelias žmonių grupes, kurioms šis finansavimo būdas yra pats aktualiausias:

- Asmenys su prasta kredito istorija.

- Pradedantieji verslininkai ir laisvai samdomi specialistai.

- Jauni žmonės, neturintys kredito istorijos.

- Tie, kam automobilio reikia greitai.

Išperkamoji automobilių nuoma - tai vertingas įrankis automobilių rinkoje, suteikiantis galimybių tiems, kam tradicinės finansavimo įstaigos yra nepasiekiamos. Tai kompromisas tarp greičio, paprastumo ir kainos. Pasirinkus šį kelią apgalvotai, įvertinus visas rizikas ir atidžiai išsirinkus patikimą partnerį, jis gali tapti sėkmingu startu į mobilumą ir nepriklausomybę.

tags: #isperkamosios #nuomos #ir #sugrazintos #transporto #priemones