Kiekvienais metais prasidėjus pajamų deklaravimo laikotarpiui, daugelis Lietuvos gyventojų aktyviai teikia metines pajamų deklaracijas. Šis procesas ne tik yra pilietinė pareiga, bet ir suteikia galimybę atgauti dalį sumokėto gyventojų pajamų mokesčio (GPM). Nors deklaravimo sistema kasmet tobulėja, vis dar pasitaiko situacijų, kai pinigų grąžinimas užtrunka ilgiau nei tikėtasi, arba gyventojai nežino, kaip tinkamai pasinaudoti visomis galimybėmis.

Valstybinė mokesčių inspekcija (VMI) informuoja, kad iki šiol jau daugiau kaip 525 tūkst. gyventojų pateikė pajamų deklaracijas už 2025 m. Preliminariai prognozuojama, kad pajamas deklaruoti turės virš 950 tūkst. gyventojų. Didžioji dalis trečiųjų asmenų jau yra pateikę reikiamus duomenis, todėl gyventojams patariama atidžiai pasitikrinti visą informaciją.

Kas privalo pateikti pajamų ir turto deklaracijas?

Gyventojai, kurie iki 2026 m. gegužės 4 d. privalo deklaruoti pajamas, yra šie:

- Vykdžiusieji individualią veiklą (net ir negavę pajamų).

- Taikę per didelį metinį neapmokestinamųjų pajamų dydį (NPD).

- Pardavę automobilį, neišlaikytą 3 metus, arba nekilnojamąjį turtą, neišlaikytą 10 metų.

- Nuomoję turtą gyventojams, kurie nevykdė individualios veiklos.

- Gavę didesnių kaip 2,5 tūkst. Eur vertės dovanų ne iš šeimos narių.

- Gavę didesnes nei 500 Eur palūkanas iš paskolų, indėlių ar vertybinių popierių.

- Jei jie ar vienas iš sutuoktinių ėjo pareigas, kurias užimant pagal įstatymą būtina deklaruoti turtą ir pajamas.

- Norintys pasinaudoti numatytomis GPM lengvatomis.

Už ką gyventojai gali susigrąžinti GPM permokas?

VMI primena, kad susigrąžinti dalį GPM sumos galima deklaruojant išlaidas už:

- Gyvybės draudimo įmokas (savo, sutuoktinio ar nepilnamečių vaikų bei vaikų vyresnių kaip 18 metų su negalia naudai sumokėtos įmokos).

- Įmokas į III pakopos pensijų fondus.

- Būsto kredito palūkanas (kai kreditas gautas iki 2009 m. sausio 1 d.).

- Studijų ar profesinio mokymo pagal formaliojo profesinio mokymo programą įmokas, nepriklausomai nuo studijų pakopos.

Jeigu tam tikslui buvo paimta paskola iš kredito įstaigos, iš pajamų gali būti atimta tik per mokestinį laikotarpį grąžinta šios paskolos dalis.

Kaip deklaruoti pajamas?

Greičiausias ir paprasčiausias būdas deklaruoti pajamas - prisijungti prie Elektroninės deklaravimo sistemos (EDS) per kompiuterį ar kitą išmanųjį įrenginį. Atsakius į kelis vedlio klausimus, pajamų mokesčio deklaracija gali būti pateikta. Išsamūs gidai, kaip pildyti pajamų deklaraciją pažingsniui, pateikiami VMI YouTube kanale.

VMI taip pat organizuoja ZOOM susitikimus pajamų deklaravimo klausimais. Daugiau informacijos apie pajamų ir turto deklaravimą galite rasti VMI interneto svetainėje, skiltyje „Domiuosi pajamų ir turto deklaravimu“. Jei kyla papildomų klausimų, galite kreiptis bendruoju VMI telefonu +370 5 260 5060. Jei mokesčių informacijos centro konsultantai užimti, rekomenduojama pasinaudoti skambučio užsakymo paslauga per „Mano VMI“ portalą.

Kaip pagreitinti mokesčių grąžinimo procesą?

Nors deklaraciją galima pateikti nuo pirmosios įmanomos dienos, tai ne visada garantuoja greitesnį pinigų grąžinimą. Jei deklaracija pateikiama iki visų duomenų apie patirtas išlaidas, už kurias priklauso lengvata, atnaujinimo, vėliau gali tekti ją tikslinti. Patikslinta deklaracija laikoma nauja, todėl jos nagrinėjimo terminas pradedamas skaičiuoti iš naujo. Todėl geriausia strategija - palaukti oficialaus VMI pranešimo, kad preliminarios deklaracijos yra visiškai suformuotos.

Net ir laiku pateikta deklaracija gali „įstrigti“ sistemoje dėl šių priežasčių:

- Neteisingas banko sąskaitos numeris: Jei per metus keitėte banką ar uždarėte senąją sąskaitą, būtinai atnaujinkite šią informaciją deklaracijoje.

- Nedeklaruotos papildomos pajamos: Jei vykdėte individualią veiklą, gavote pajamų iš nuomos, pardavėte nekilnojamąjį turtą ar gavote pelno iš kriptovaliutų, tačiau šių duomenų neįtraukėte, sistema gali nustatyti neatitikimus.

- Skolos valstybei: Mokesčių permoka pirmiausia yra naudojama padengti esamus įsiskolinimus.

Norint ne tik greičiau gauti pinigus, bet ir užsitikrinti, kad grąžinama suma būtų maksimali, būtina žinoti, už ką jums priklauso GPM lengvatos. Sistema dažniausiai automatiškai perkelia duomenis apie patirtas išlaidas, tačiau pasitaiko atvejų, kai informaciją reikia suvesti rankiniu būdu.

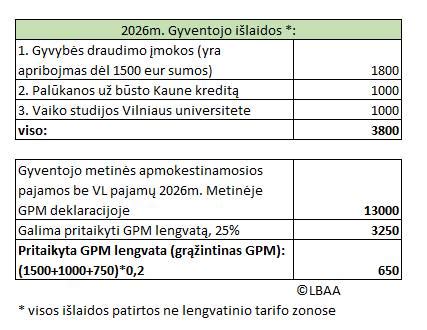

Viena populiariausių lengvatų taikoma įmokoms į III pakopos pensijų fondus bei gyvybės draudimo įmokoms. Svarbu prisiminti: maksimali išlaidų suma, nuo kurios galima susigrąžinti mokesčius, yra 1 500 eurų. Tai reiškia, kad maksimali grąžintina suma už šias paslaugas gali siekti 300 eurų (20 proc. nuo sumokėtos sumos).

Jei jūs, jūsų sutuoktinis ar vaikai studijuoja aukštojoje mokykloje ir mokate už studijas, galite susigrąžinti dalį sumokėtos sumos. Tai galioja ir profesiniam mokymui. Dažna klaida - tėvai pamiršta, kad gali susigrąžinti mokesčius už dirbančių vaikų studijas, jei vaikai patys neturi pakankamai apmokestinamųjų pajamų pasinaudoti lengvata. Būtina patikrinti, ar mokymo įstaiga perdavė duomenis VMI.

VMI specialistai pataria atidžiai skaityti kiekvieną žingsnį naudodamiesi deklaravimo vedliu. Kartais sistema gali paklausti apie gautas neapmokestinamąsias pajamas (pavyzdžiui, dovanas iš artimųjų). Nors šios pajamos nėra apmokestinamos, jų nedeklaravimas (jei suma viršija įstatymo numatytas ribas) vėliau gali sukelti klausimų VMI specialistams.

Dar vienas būdas pagreitinti procesą ir optimizuoti grąžinimą - teisingas šeimos pajamų deklaravimas. Tam tikrais atvejais sutuoktiniai gali pasinaudoti vienas kito nepanaudotu neapmokestinamuoju pajamų dydžiu (NPD) ar perkelti tam tikras išlaidas. Tačiau čia slypi ir rizikų: jei vienas iš sutuoktinių turi skolų valstybei, bendras mokesčių grąžinimas gali būti panaudotas toms skoloms padengti.

Mokesčių permokų grąžinimas ir įskaitymas

Oficialiai mokesčių permokos pradedamos grąžinti balandžio viduryje. Nors deklaraciją galima pateikti ir kovo pradžioje, pinigai į sąskaitas pradedami vesti tik pasibaigus tam tikriems VMI duomenų sutikrinimo procesams. Įprastai pajamų deklaravimo laikotarpis baigiasi gegužės 2 d. (data gali nežymiai keistis priklausomai nuo savaitgalių).

Jei norite tik susigrąžinti mokesčius (ir neturite prievolės deklaruoti pajamas), tai galite padaryti penkerius metus atgal. Jei esate nuolatinis Lietuvos gyventojas, privalote deklaruoti visas pasaulyje gautas pajamas. Dvigubo apmokestinimo išvengimo sutartys leidžia įskaityti užsienyje sumokėtus mokesčius.

Deklaracijos yra apdorojamos ne tik pagal pateikimo laiką, bet ir pagal sudėtingumą. Jei asmens pajamos buvo tik iš darbo santykių, sistema ją patvirtina automatiškai („žaliuoju koridoriumi“).

Mokesčių susigrąžinimas neturėtų būti vertinamas kaip loterijos laimėjimas. Iš esmės tai yra jūsų pačių uždirbti pinigai, kuriuos valstybė laikinai saugojo. Finansų ekspertai pataria šias lėšas nukreipti į tas pačias sritis, kurios generuoja grąžą, pavyzdžiui, reinvestuoti į trečios pakopos pensijų fondus ar gyvybės draudimą. Taip sukuriamas „sniego gniūžtės“ efektas: susigrąžinti pinigai kitais metais vėl generuoja mokestinę lengvatą. Alternatyva - padengti brangesnes paskolas ar papildyti „finansinę pagalvę“.

Kaip savarankiškai susigrąžinti mokesčius

Kaip susigrąžinti klaidingai sumokėtus / permokėtus mokesčius, baudas ar kitas įmokas?

Jeigu mokestį, administracinę baudą, valstybės rinkliavą ar kitą įmoką į VMI biudžeto pajamų surenkamąją sąskaitą sumokėjote per klaidą (pvz., nurodėte neteisingą įmokos kodą) ar sumokėjote per didelę sumą, klaidingai sumokėtas ar permokėtas sumas galite:

- Susigrąžinti.

- Įskaityti savo turimoms mokesčių, baudų ar kitų įmokų prievolėms.

- Įskaityti kito asmens prievolėms (tai atliekama tik tam tikrais atvejais).

- Įskaityti Valstybinio socialinio draudimo fondo valdybos (SODRA) administruojamai mokestinei nepriemokai ar kitai nesumokėtai įmokai padengti.

Norėdami permokėtas ar klaidingai sumokėtas sumas susigrąžinti į savo sąskaitą ar įskaityti, turite pateikti prašymą grąžinti (įskaityti) mokesčio ir (arba) baudos už administracinį nusižengimą permoką (skirtumą) (forma FR0781). Formą FR0781 galite užpildyti ir pateikti elektroniniu būdu per „Mano VMI“ sistemą.

Jeigu neturite galimybės prašymą užpildyti elektroniniu būdu, tai galite padaryti atvykę į artimiausią VMI aptarnavimo skyrių (būtina išankstinė registracija) arba užpildytą prašymą atsiųsti paštu. Prašymo formą FR0781 pildymui galite rasti ir atsispausdinti VMI svetainėje.

Svarbu: jeigu norite susigrąžinti ar įskaityti klaidingai ar permokėtus VMI neadministruojamus mokesčius, valstybės rinkliavas ar kitas įmokas (pvz., žyminį mokestį, valstybės rinkliavą už savivaldybės ar kitų valstybės institucijų teikiamas paslaugas), kartu su prašymu turite pateikti papildomus dokumentus ar duomenis, patvirtinančius klaidingą įmokos sumokėjimą ar permokos atsiradimą.

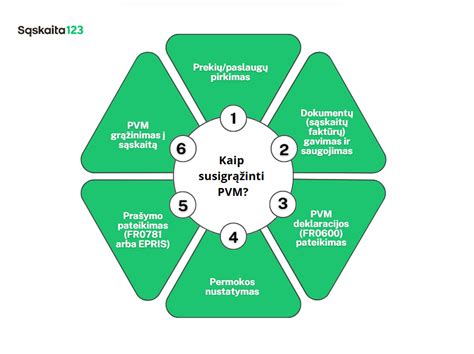

Pridėtinės vertės mokestis (PVM)

Pridėtinės vertės mokestis (PVM) yra vienas svarbiausių mokesčių, padedantis valstybei išlaikyti ekonominį stabilumą. Jis tikrai labai ženkliai papildo šalies biudžetą. PVM Lietuvoje yra netiesioginis mokestis, taikomas prekių ir/ar paslaugų teikimui. PVM mokėtojai yra verslo subjektai - juridiniai ir fiziniai asmenys, vykdantys individualią veiklą, taip pat viešosios institucijos.

Kada galima susigrąžinti PVM?

Verslai gali susigrąžinti PVM permoką, kai:

- Susidaro PVM permoka: Kai įmonė per mokestinį laikotarpį sumoka daugiau pirkimo PVM tiekėjams, nei pati surenka iš klientų pardavimo metu (pvz., sumokėta 1500 Eur PVM, surinkta 1000 Eur PVM - galima susigrąžinti arba perkelti 500 Eur permoką).

- Prekės ar paslaugos naudojamos apmokestinamai veiklai vykdyti: PVM grąžinamas, kai įsigytos prekės ar paslaugos tiesiogiai naudojamos veiklai, už kurią taip pat mokamas PVM (pvz., žaliavos gamybai, prekių perpardavimui, transporto išlaidos).

- Užsienio įmonėms (ES arba trečiųjų šalių): Apmokestinamieji asmenys, neturintys Lietuvoje registruotos buveinės ir nevykdantys čia apmokestinamos veiklos, bet patiriantys PVM išlaidas (komandiruotės, konferencijos, viešbučiai, automobilių nuoma), gali pateikti prašymą susigrąžinti sumokėtą PVM per EPRIS sistemą.

- Eksporto atveju: Įmonės, eksportuojančios prekes į trečiąsias šalis (už ES ribų), turi teisę į nulinį PVM tarifą ir gali susigrąžinti visą sumokėtą PVM už Lietuvoje įsigytas eksportuojamas prekes.

- Tax-Free sistema (turistams iš ne ES šalių): Turistai, gyvenantys už ES ribų, gali susigrąžinti dalį sumokėto PVM, išvykdami iš ES su įsigytomis prekėmis, pateikę specialią „Tax-Free“ formą, patvirtintą muitinės pareigūnų.

- Paramos gavėjams: Paramos gavėjai, perkantys prekes Lietuvoje, kurias išgabena iš ES teritorijos humanitariniais tikslais, gali susigrąžinti sumokėtą PVM.

PVM grąžinimas negalimas, kai įsigytos prekės ar paslaugos naudojamos neapmokestinamai veiklai, trūksta arba neteisingai parengti dokumentai, arba pirkimas nėra tiesiogiai susijęs su verslo veikla.

Norint susigrąžinti PVM permoką, būtina būti PVM mokėtoju, susidaryti PVM permokai ir pateikti VMI prašymą grąžinti PVM permoką bei visus reikiamus dokumentus. Forma FR0781 naudojama, kai įmonė siekia susigrąžinti permokėtą PVM. PVM grąžinimas užsienio įmonėms ar Lietuvos įmonėms iš kitų ES šalių vyksta per EPRIS sistemą. Paramos gavėjai prašymą teikia per „Mano VMI“ portalą.