Mokesčių įstatymų pažeidimu yra laikomas neteisėtas asmenų elgesys, kuriuo yra pažeidžiami mokesčių įstatymų reikalavimai.

Nuo 2019 m. sausio 1 d. įsigaliojus Mokesčių administravimo įstatymo (MAĮ) pakeitimams, ženkliai keičiasi nuostatos, reglamentuojančios atsakomybę už mokesčių įstatymų pažeidimus.

Baudų skyrimas ir dydžiai

Lietuvos Respublikos mokesčių administravimo įstatymo 139 straipsnyje numatyta, kad jeigu mokesčių administratorius mokestinio patikrinimo metu nustato, kad mokesčių mokėtojas neapskaičiavo nedeklaruojamo (įskaitant muitinės deklaracijose apskaičiuojamą mokestį) ar nedeklaravo deklaruojamo mokesčio arba neteisėtai pritaikė mažesnį mokesčio tarifą ir dėl šių priežasčių mokėtiną mokestį neteisėtai sumažino, mokesčių mokėtojui priskaičiuojama trūkstama mokesčio suma ir skiriama nuo 20 iki 100 procentų šios trūkstamos mokesčio sumos dydžio bauda, jei atitinkamo mokesčio įstatymas nenustato kitaip.

Skirdamas konkrečią baudą, jos dydį mokesčių administratorius nustato vadovaudamasis šio Įstatymo 140 straipsnyje nustatytomis baudų skyrimo taisyklėmis.

Baudų dydžiai pagal teisės aktus:

| Teisės aktas | Baudos dydis |

| Mokesčių administravimo įstatymo 139 str. | Nuo 20 iki 100 % trūkstamos mokesčio sumos. |

| Pridėtinės vertės mokesčio įstatymo 123 str. | Nuo 20 iki 100 % apskaičiuotos PVM sumos. |

| Valstybinio socialinio draudimo įstatymo 19 str. | Taikomi Mokesčių administravimo įstatymo 139 ir 140 straipsniuose nurodyti baudų dydžiai. |

Nuo 2019 m. sausio 1 dienos griežtėja atsakomybės už mokesčių įstatymų pažeidimus sankcijos.

MAĮ 139 str. 2 dalyje įtvirtina nauja mokesčių įstatymo pažeidimo sudėtis, nustatanti griežtesnę atsakomybę už pajamų, kurių mokesčių mokėtojas negali pagrįsti, gavimą. Mokesčių administratoriui nustačius pajamų, kurių mokesčių mokėtojas negali pagrįsti, gavimo faktą po 2019-01-01, mokesčių mokėtojui bus skiriama bauda nuo 50 iki 100 proc. nuo mokesčių administratoriaus nustatytų pajamų sumos.

Mokestinės baudos padidinimas du kartus, vertintinas kaip itin ženklus mokestinės teisinės atsakomybės sankcijų sugriežtinimas. Maksimalaus mokestinės baudos dydžio padidinimas iki 100 procentų ribos reiškia, kad mokesčių mokėtojas de facto turės sumokėti dvigubo dydžio mokestį už pajamas, kurių šaltinių mokesčių mokėtojas negalės pagrįsti.

Nuo 2019 m. sausio 1 dienos MAĮ 139 str. buvo papildytas nauja 4 dalimi, kuri mokestinių pažeidimų pakartotinumą apibrėžė kaip atsakomybę sunkinančią aplinkybę. Pakartotinumas naujai įstatymu apibrėžiamas kaip du kartus mokestinę baudą didinanti aplinkybė. Vadovaujantis MAĮ 139 str. 4 dalies nuostatomis, mokesčių mokėtojui, kuris antrą kartą baudžiamas už to paties mokesčio įstatymo pažeidimą per trumpesnį negu mokesčių apskaičiavimo ir perskaičiavimo senaties terminas, mokestinė bauda didinama dvigubai.

Taip pat pastebėtina, kad MAĮ 139 str. 4 dalies nuostata sudaro sąlygas viršyti maksimalius baudų dydžius, nustatytus MAĮ 139 str. 1 ir 2 dalyje.

Išimtys ir atleidimas nuo baudų

Šio straipsnio 1 ir 3 dalyse nustatytos baudos netaikomos, kai mokesčių mokėtojas per mokesčio įstatyme nustatytą terminą nepateikė mokesčio deklaracijos arba kai po mokesčio deklaracijos pateikimo mokesčių administratoriui pastebėjo, kad deklaravo per mažai mokesčio, tačiau iki mokesčių administratoriaus pavedimo patikrinti asmenį išrašymo dienos pateikė mokesčio deklaraciją, o klaidų taisymo atveju - ją patikslino ir pateikė mokesčių administratoriui.

Biudžetinėms įstaigoms, taip pat Lietuvos bankui šio straipsnio 1 ir 3 dalyse nustatytos baudos neskiriamos.

Mokesčių mokėtojas (mokestį išskaičiuojantis asmuo, toliau - mokesčių mokėtojas) gali būti atleistas nuo baudų ir / ar delspinigių. Mokesčio administratorius, vadovaudamasis Mokesčių administravimo įstatymo 100 ir 141 straipsniais, turi teisę atleisti mokesčių mokėtoją tik nuo nesumokėtų ar neišieškotų baudų ir delspinigių ar jų dalies, kai yra minėtuose straipsniuose nustatyti atleidimo nuo delspinigių ir / ar baudų mokėjimo pagrindai.

Delspinigiai

Mokesčių administravimo įstatymo 96 straipsnyje nustatyta, kad delspinigiai mokesčių mokėtojui skaičiuojami už nesumokėtą arba pavėluotai į biudžetą sumokėtą mokestį, taip pat už nepagrįstai grąžintą (įskaitytą) mokesčio permoką.

Vadovaujantis Mokesčių administravimo įstatymo 99 straipsniu, delspinigių dydį ir jo apskaičiavimo tvarką nustato finansų ministras.

Informacija apie administracines baudas ir jų apmokėjimą

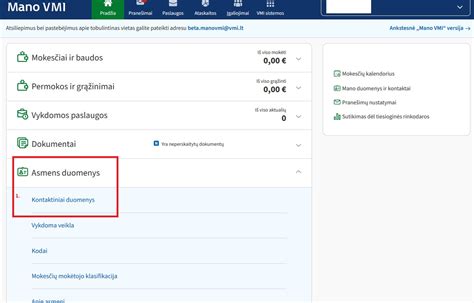

Asmuo, padaręs pažeidimą ir esantis e. VMI autorizuotų paslaugų srities Mano VMI vartotoju, prisijungęs prie Mano VMI, pradžios lango skiltyje Mokesčiai ir baudos gali peržiūrėti aktualią informaciją apie administracinių baudų prievoles: paskirtas baudas, nusižengimo padarymo datą, baudų sumas, sumokėjimo terminus, neapmokėtas sumas, rasti nuorodą į teisės aktą, pagal kurį skirta administracinė bauda ir kt.

Asmuo, padaręs administracinį nusižengimą, turi kreiptis į instituciją, paskyrusią baudą už administracinį nusižengimą.

Administracinio nusižengimo (AN) baudą galima apmokėti elektroniniu būdu prisijungus prie Mano VMI -> Mokesčiai ir baudos -> Administracinės baudos, paspausti aktyvų mygtuką Sumokėti. Atkreipiame dėmesį, kad apmokant baudą iš meniu punkto Administracinės baudos, pažeidimo identifikacinis kodas (ROIK) į paskirtį įkeliamas automatiškai ir įmoka teisingai įskaitoma baudai už administracinį nusižengimą padengti.

Informaciją, kaip teisingai atlikti mokėjimo pavedimą elektroninėje bankininkystėje, rasite čia. Atkreipiame dėmesį, kad įmoka baudai už administracinius nusižengimus padengti bus įskaityta pagal įrašytą pažeidimo identifikacinį kodą (ROIK) ar baudos paskyrimo dokumento numerį.

Jeigu, mokėdami baudą už administracinį nusižengimą (AN), paskirtą pagal administracinį nurodymą, sumokėjote neteisingu įmokos kodu ir nenurodėte ROIK, tuomet papildomą informaciją apie baudos sumokėjimą, tarp jų ir ROIK, Jūs galite nurodyti laisvos formos prašyme, kurį galite pateikti prisijungę prie Mano VMI.

Administracinė ir baudžiamoji atsakomybė

Mokesčių mokėtojai, tretieji asmenys ir (arba) juridinių asmenų vadovai bei kiti atsakingi darbuotojai už Mokesčių administravimo įstatyme nustatytų pareigų nevykdymą ar netinkamą jų vykdymą taip pat atsako pagal Administracinių nusižengimų kodeksą arba pagal Baudžiamąjį kodeksą (MAĮ 143 str.).

Dažniausiai mokestinio patikrinimo metu nustatomos šių Baudžiamajame kodekse numatytos nusikaltimų ir baudžiamųjų nusižengimų požymių turinčios veikos:

- Nusikaltimai ir baudžiamieji nusižengimai nuosavybei, turtinėms teisėms ir turtiniams interesams (pvz., 182 straipsnis. Sukčiavimas).

- Nusikaltimai ir baudžiamieji nusižengimai ekonomikai ir verslo tvarkai (pvz., 202 straipsnis. Neteisėtas vertimasis ūkine, komercine, finansine ar profesine veikla).

- Nusikaltimai ir baudžiamieji nusižengimai finansų sistemai (pvz., 219 straipsnis. Mokesčių nesumokėjimas).

- Nusikaltimai ir baudžiamieji nusižengimai valdymo tvarkai, susiję su dokumentų ar matavimo priemonių klastojimu (pvz., 300 straipsnis. Dokumento suklastojimas ar disponavimas suklastotu dokumentu).

Mokesčių administravimo įstatymo 127 straipsniu, mokesčių administratorius mokestinio patikrinimo metu nustatęs nusikaltimų ir kitų teisės pažeidimų požymių turinčias veikas, apie tai privalo informuoti teisėsaugos institucijas.

Be to, nuo 2019 m. sausio 1 dienos įsigaliojo ir MAĮ 132 str. pakeitimai, kuriais MAĮ buvo įtvirtintos baudžiamosios ir mokestinės atsakomybės konkurencijos taisyklės, absoliutų prioritetą suteikiant baudžiamajai atsakomybei.