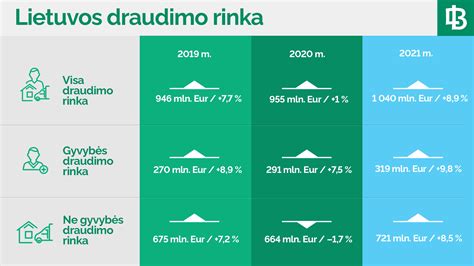

Nuo 2026 m. sausio 1 d. Lietuvoje įsigalios naujas mokestis, vadinamas saugumo įnašu, kuris bus taikomas ne gyvybės draudimo įmokoms. Draudimo bendrovės mokės 10 procentų nuo visų naujų ar pratęstų sutarčių, o surinktos lėšos bus skirtos Valstybės gynybos fondui. Šis mokestis paveiks daugumą draudimo rūšių, įskaitant būsto, KASKO, kelionių draudimą ir kt.

Lietuvos juridinių asmenų kasko draudimo rinka per pirmus 10 šių metų mėnesių augo 6,7 proc., tačiau draudimo bendrovė BTA fiksavo 13,2 proc. šio produkto augimą. Vidutinė kasko draudimo įvykių žala juridinių asmenų segmente yra 3-4 tūkst. eurų. Nors šis vidurkis nekito, tačiau šiemet buvo užfiksuota kaip niekad daug stambių išmokų už sunkvežimių įvykius.

Didelė dalis sunkvežimių įvykių registruojama Prancūzijoje ir Vokietijoje, nedaug atsilieka ir Didžioji Britanija, Norvegija, Lenkija. Manoma, kad viena stambių vilkikų avarijų gausos šiais metais priežasčių yra tai, kad logistikos kompanijos perorientavo vilkikų kryptis iš Rusijos ir Baltarusijos į Vakarų Europą.

Šiemet ūgtelėjus juridinių asmenų kasko draudimo rinkai Lietuvoje, draudimo bendrovė BTA fiksavo didesnį nei rinkos pajamų augimą. Kita vertus, 2015 metais buvo registruota itin daug stambių įvykių, kuriuose nukentėjo apdrausti sunkvežimiai su priekabomis bei puspriekabėmis. Brangiausias įvykis juridinių asmenų kasko segmente BTA šiemet siekė 67 tūkst. eurų.

Viena iš stambių sunkvežimių avarijų priežasčių - tai, kad logistikos kompanijos perorientavo vilkikų kryptis iš Rusijos ir Baltarusijos į Vakarų Europą. Šiuolaikiniai sunkvežimiai yra greiti, ergonomiški, ekologiški bei ekonomiški. Juose gausu brangių detalių, kurios užtikrina tokias šių mašinų savybes. Pasak Ekspertizių skyriaus vadovo, ypač dideli nuostoliai yra skaičiuojami, jei vilkikas patenka į eismo įvykį vilkdamas priekabą ar puspriekabę. Tokiais atvejais žala bene visada būna dvigubai didesnė, kadangi sudaužomas tiek vilkikas, tiek priekaba.

Dažnai greitkeliuose sunkvežimiai patenka į vadinamus „traukinukus“ - eismo įvykius, kuriuose viena po kitos susiduria daug transporto priemonių. Dažniausiai pirmoji pradeda staigiai stabdyti, iš paskos važiuojantis sunkvežimiai nespėja laiku sustoti. Per tokius įvykius neretai pasitaiko, kad sustumiami ir keli vilkikai su priekabomis. Tuomet susidaro labai pavojinga situacija.

Antras įvykių tipas, kuris sukelia didžiausias sunkvežimių žalas, yra transporto priemonių nuvažiavimas nuo kelio. Šios avarijos nutinka dėl įvairių priežasčių: vairuotojas bando išvengti susidūrimo su staigiai į kelią išbėgusiu žmogumi, žvėrimi, išvažiavusiu automobiliu ar kita kliūtimi, kartais per greitai įvažiuoja į „aštrų” posūkį ir nebesuvaldo mašinos. Taip pat neretai fiksuojamos taip vadinamos „žirklės”, kai vilkikas susiglaudžia su puspriekabe šonais. Taip atsitinka dėl slidaus kelio sumėčius vilkiką, tuo metu kai pakrauta ir sunki priekaba stumia apsisukusį vilkiką.

Draudimo bendrovė BTA yra viena didžiausių Lietuvoje veikiančių ne gyvybės draudimo bendrovių. Per pirmus devynis 2015 metų mėnesius BTA užregistravo 30 tūkst. 135 įvykius ir išmokėjo daugiau kaip 23 mln. eurų draudimo išmokų.

Nuo 2026 m. sausio 1 d. įsigalios Lietuvos Respublikos saugumo įnašo įstatymas (toliau - SĮĮ). Saugumo įnašas (toliau - SĮ) taikomas draudimo sutartims nuo jų sudarymo datos. SĮ nėra draudimo įmokos dalis. SĮ mokėtojas yra išimtinai draudikas, kuris turi prievolę nuo ne gyvybės draudimo sutarčių įmokų sumokėti SĮ į valstybės biudžetą. Pavyzdžiui, ne gyvybės draudimo sutartyje nurodyta įmoka 1000 eurų, tuomet draudikas į valstybės biudžetą turės sumokėti 100 eurų SĮ.

Saugumo įnašo bazei taikomas 10 proc. saugumo įnašo tarifas. SĮ mokestinis laikotarpis - kalendorinis ketvirtis, už kurį apskaičiuojamas ir mokamas SĮ. SĮ deklaracija teikiama pasibaigus kalendoriniam ketvirčiui, iki kito mėnesio 15 d.

Mokestis nebus taikomas fizinių asmenų sudarytoms TPVCAPD (transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo) sutartims - tai reikšminga išimtis daugeliui privačių vairuotojų. Tačiau svarbu žinoti, kad jei transporto priemonės draudimo sutartį sudaro juridinis asmuo (įmonė), tuomet mokesčio išimtis netaikoma, tad bus apmokestinti ir įmonių draudžiami automobiliai dalijimosi platformose, ir viešojo transporto priemonės.

Nors mokestį mokės draudimo bendrovės, jis taps papildomu finansiniu veiksniu, į kurį draudikai turės atsižvelgti skaičiuodami savo veiklos sąnaudas. Yra didelė tikimybė, kad ši našta bus perkelta ant galutinių vartotojų pečių. Todėl svarbu žinoti, kokie aspektai gali turėti įtakos jūsų draudimo įmokai, ir ką galite padaryti, kad išlaikytumėte tinkamą apsaugą už racionalią kainą.

Vidutinis Kasko draudimas, kainuojantis 500 eurų per metus, po mokesčio įsigaliojimo gali kainuoti apie 550 eurų, o būsto draudimas - nuo 200 iki 220 eurų. Todėl finansų ekspertai pataria, kad turintiems galiojančias sutartis verta jas pratęsti iki 2025 metų pabaigos, kad įmokos būtų apskaičiuotos pagal senąją tvarką.

Finansų ministerija argumentuoja, kad saugumo įnašas - tai ne bausmė draudikams ar vairuotojams, o priemonė sukurti nuolatinį finansavimo šaltinį šalies gynybai. Tuometinis Finansų ministras Rimantas Šadžius Seime pabrėžė, kad valstybė turi užtikrinti tvarias pajamas, nes „saugumas - tai ne tik kariuomenės, bet ir visuomenės stabilumo klausimas“.

Dėl didėjančio automobilių skaičiaus Lietuvoje ir Europoje didėja tikimybė patekti į eismo įvykį. Taip pat įtakos draudimo kainai gali turėti automobilių dalių kainos ir servisų įkainiai. Jei vairuotojas pripažįstamas kaltu dėl įvykio, jo draudimo įmokos gali smarkiai padidėti. Kelių eismo įvykių skaičius ir jų sunkumas tiesiogiai veikia transporto priemonių draudimo kainas.

Smulkūs eismo įvykiai, kai transporto priemonė patiria minimalią žalą, gali padidinti draudimo įmokas tik nedideliu procentu, tačiau rimtos avarijos, kuriose dalyvavo daugiau transporto priemonių, įvyko daugiau sužeidimų ar buvo padaryta didelė žala turtui, gali nemenkai pakelti draudimo įmoką. Jei vairuotojas pateko į kelis eismo įvykius, draudimo įmokos gali kilti labai ženkliai.

Įmokų didėjimas po eismo įvykio priklauso ir nuo draudimo rūšies. Privalomojo draudimo įmokos gali kilti mažiau nei KASKO draudimo, kuris apima didesnį apsaugos spektrą. Taip pat svarbu pažymėti, kad KASKO draudimo kainos gali skirtis priklausomai nuo to, kokią dalį žalos padengia draudikas, tad verta palyginti įvairias draudimo galimybes.

Automobilių draudimo įmokos dydis priklauso nuo daugybės faktorių, kuriuos sąlygiškai galima suskirstyti į 2 grupes. Vairuotojai vertinami pagal tai, kokia yra jų draudimo, dalyvavimo eismo įvykiuose patirtis, įvertinama, kokiame mieste dažniausiai jie važinėja, koks yra draudžiamojo asmens vairavimo stažas. Dažniausiai draudimo bendrovės turi keletą rizikos grupių, kurioms priskiriami įvairūs vairuotojai.

Ieškodami pigesnės alternatyvos automobilio draudimui gauti, vis daugiau vairuotojų renkasi draudimo brokerių paslaugą. Tačiau draustis per brokerius nebūtinai yra pigiau. Brokeris atlieka rizikos konsultanto vaidmenį, o ne suteikia draudimo apsaugą ir gali pateikti kelių draudimo įmonių pasiūlymus.

tags: #keiciasi #unkiojo #transporto #vilkiku #draudimus #draudimas