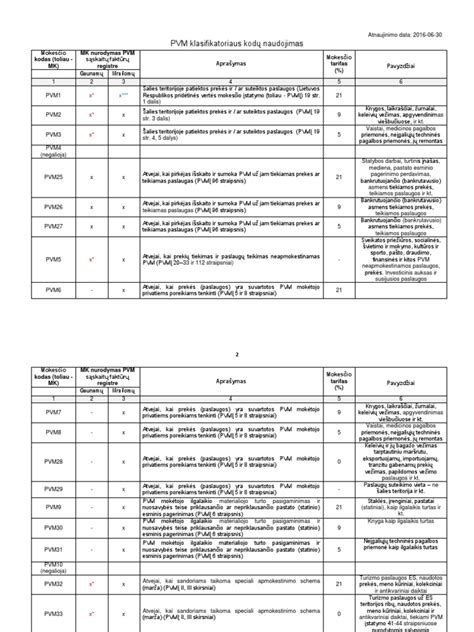

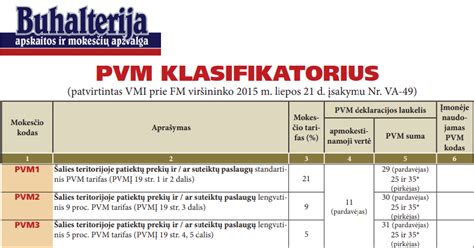

Pridėtinės vertės mokestis (PVM) yra vienas pagrindinių netiesioginių mokesčių, kuris taikomas prekėms ir paslaugoms daugelyje pasaulio šalių. Lietuvoje, kaip ir kitose Europos Sąjungos valstybėse narėse, PVM administravimas yra svarbi apskaitos ir mokesčių sistemos dalis. Tam, kad mokesčių administravimas būtų efektyvus ir skaidrus, naudojami PVM klasifikatoriaus kodai.

PVM klasifikatoriaus kodai - tai standartizuoti kodai, kurie yra naudojami apskaitoje, siekiant aiškiai identifikuoti prekių ir paslaugų pobūdį bei PVM tarifą. Jie padeda užtikrinti tinkamą PVM tarifo taikymą, supaprastinti apskaitos procesus, palengvinti PVM deklaracijų rengimą bei vengti klaidų PVM skaičiavimuose ir deklaracijose.

PVM klasifikatoriaus kodų naudojimo pavyzdžiai

Valstybinė mokesčių inspekcija (VMI) dalinasi lentele, kurioje pateikti PVM klasifikatoriaus kodų naudojimo pavyzdžiai.

| Atvejis | Paaiškinimai |

|---|---|

| Įmonė išrašo PVM sąskaitą faktūrą, kuria įforminami statybos darbai, atlikti Norvegijoje (ne PVM objektas Lietuvoje). | Registruojant PVM sąskaitas faktūras, kuriomis įforminti sandoriai - PVM objektai ne Lietuvoje, tačiau, kuriems atlikti galima taikyti įsigytų prekių ar paslaugų pirkimo PVM atskaitą (pvz., statybos darbai, atlikti Norvegijoje), būtina nurodyti PVM klasifikatoriaus kodą - PVM15. |

| Įmonė įsigyja apgyvendinimo ir maitinimo paslaugas, apmokestinamas taikant 9 proc. ir 21 proc. PVM tarifą, atitinkamai, nesinaudoja jų pirkimo PVM atskaita, kadangi šias paslaugas parduoda ir PVM skaičiuoja nuo maržos. | Iš pardavėjų už suteiktas paslaugas (pvz., apgyvendinimo ar maitinimo) gautos PVM sąskaitos faktūros turi būti registruojamos gaunamų PVM sąskaitų faktūrų registre, o PVM kodas turi būti pasirinktas priklausomai nuo jose nurodyto PVM tarifo. Jeigu įsigytos paslaugos apmokestinamos, pvz., 21 proc. PVM tarifu, nurodomas PVM klasifikatoriaus kodas - PVM1. 9 proc. apmokestinimas PVM tarifu, nurodant PVM klasifikatoriaus kodą PVM2. Ši tvarka taikoma neatsižvelgiant į tai, ar pirkėjas (įmonė) turi teisę, PVM sąskaitose faktūrose nurodytas, pirkimo PVM sumas įtraukti į PVM atskaitą, ar ne. |

| Įmonė teikia turizmo paslaugas ir PVM (taikant 21 proc. PVM tarifą arba 0 proc. PVM tarifą) skaičiuoja nuo maržos. | Kai yra parduodamos turizmo paslaugos ir PVM skaičiuojamas nuo maržos, tokiu atveju, jei marža apmokestinama 21 proc. PVM tarifu, nurodomas PVM klasifikatoriaus kodas - PVM32; 0 proc. PVM tarifu, nurodomas PVM klasifikatoriaus kodas - PVM33. Kadangi PVM sąskaitoje faktūroje, kuria įforminamas sandoris, apmokestinamas PVM nuo maržos, nei PVM tarifas, nei PVM suma nenurodomi, tad teikiant išrašomų PVM sąskaitų faktūrų registrų duomenis tokia informacija neteikiama. |

| Lietuvos įmonė iš kitos ES įmonės (PVM mokėtojos) įsigyja prekes, kurios Lietuvoje apmokestinamos 21 proc. PVM tarifu (kartu su prekių vežimo paslaugomis arba vežimo paslaugos įsigyjamos atskirai). | Kai prekės (įskaitant transportavimo paslaugas) įsigyjamos iš kitos ES įmonės (PVM mokėtojos) ir prekių tiekimo vieta nurodoma Lietuva, naudojamas PVM klasifikatoriaus kodas - PVM16. Kai iš kitos ES įmonės (PVM mokėtojos) įsigyjamos prekių vežimo paslaugos, kurių teikimo vieta nurodoma Lietuva (pagal PVMĮ 13 str. 2 d. 1 punktą), naudojamas klasifikatoriaus kodas - PVM21. |

| PVM sąskaitoje faktūroje kaip papildoma informacija yra nurodyta, pvz., pakuotės užstatas, kelių vinjetės Lietuvoje suma, žyminis mokestis, rinkliava ir pan. | Papildomos informacijos, nurodytos PVM sąskaitoje faktūroje, duomenys PVM sąskaitų faktūrų registruose neregistruojami ir VMI neteikiami. |

Specifinės situacijos ir PVM kodai

Kelių mokestis, įsigyjant automobilių vinjetes, gali kelti klausimų dėl PVM klasifikatoriaus kodų taikymo. Jei kelių vinjetė įrašyta į PVM sąskaitą faktūrą be PVM, tai reiškia, kad pati vinjetė nėra PVM objektas. Tokiu atveju, papildomos informacijos, nurodytos PVM sąskaitoje faktūroje, duomenys PVM sąskaitų faktūrų registruose neregistruojami ir VMI neteikiami.

Jei įmonė bendradarbiauja su užsienio tiekėjais, pavyzdžiui, TIMEX S.A. filialu, ir gauna sąskaitas už kurą bei kelius skirtingose ES šalyse, svarbu atkreipti dėmesį į tai, kaip šios paslaugos apmokestinamos. Sąskaitos iš ES šalių gali būti su priskaičiuotu pagal tos šalies nustatytu PVM, o kelių mokestis gali būti be PVM. Kai PVM iš ES šalių yra susigrąžinamas, bendrų sumų rašymas gali būti taikomas, tačiau būtina tinkamai identifikuoti PVM klasifikatoriaus kodą pagal kiekvienos paslaugos pobūdį ir PVM apmokestinimą.

PVM deklaracijos FR0600 pildymas

Taip pat svarbu atskirti, ar gauta sąskaita faktūra (SF) įtraukiama į registrą. Jei gauta SF pagal individualią veiklą dirba, ji į registrą netraukiama, traukiama tik PVM SF. Kai PVM sąskaitas faktūras gauname iš Registrų centro, kur dalis sumos apmokestinta PVM, o dalis ne, būtina atidžiai analizuoti kiekvieną sumą ir taikyti atitinkamus PVM klasifikatoriaus kodus.

Visos sąskaitos, gautos iš PVM mokėtojų, reikalauja kruopštaus apdorojimo, siekiant užtikrinti teisingą PVM apskaitą ir deklaravimą.

tags: #keliu #mokestis #pagal #pvm #klasifikatoriu