Dirbant savarankiškai ir siekiant gauti pajamų, svarbu pasirinkti tinkamą teisinę formą. Viena iš galimybių yra įsigyti verslo liudijimą, tačiau svarbu žinoti, kad jis taikomas tik tam tikroms veikloms ir turi savo apribojimus. Jei veikla vykdoma neturint verslo liudijimo arba nesilaikant jo sąlygų, gali grėsti administracinė atsakomybė ir baudos.

Kas yra verslo liudijimas ir kokia veikla gali būti vykdoma

Verslo liudijimas suteikia galimybę gyventojams verstis tam tikra veikla, nereikalaujant steigti juridinio asmens. Sąraše išskirtos veiklos rūšys, kuriomis galima verstis įsigijus verslo liudijimą. Kiekvienai veiklai yra nustatytas atitinkamas kodas pagal Europos bendrijos veiklos rūšių klasifikatorių (EVRK). Svarbu pastebėti, kad verslo liudijimas suteikia galimybę prekiauti savo gamybos prekėmis neįsigijus atskiro prekybos verslo liudijimo. Tačiau, vykdant prekybą su prekybos verslo liudijimu, yra ribojamas prekių asortimentas ir taikomi kiti apribojimai, pavyzdžiui, išnešiojamoji ir išvežiojamoji prekyba.

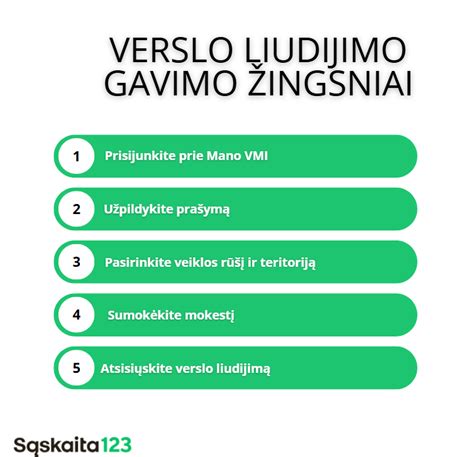

Verslo liudijimų išdavimo gyventojams taisyklės patvirtintos Lietuvos Respublikos Vyriausybės nutarimu. Gyventojas gali gauti verslo liudijimą bet kurioje Valstybinėje mokesčių inspekcijoje (VMI) pagal savo nuolatinę gyvenamąją vietą, o jeigu gyvenamosios vietos Lietuvoje neturi, - bet kurioje VMI. Verslo liudijimą galima įsigyti ir elektroniniu būdu per Mano VMI sistemą.

Kada ir kokios baudos gresia už veiklą be verslo liudijimo

Pagrindinis principas yra tas, kad jeigu gyventojas verčiasi individualia veikla siekdamas gauti pajamų, tačiau neturi nei verslo liudijimo, nei individualios veiklos vykdymo pažymos, jam taikoma administracinė atsakomybė. Nuo 2017 m. sausio 1 d. gyventojams, kurie vykdo veiklą neįsigiję verslo liudijimo, taikoma atsakomybė pagal Administracinių nusižengimų kodekso (ANK) 150 straipsnį. Pirmuoju atveju skiriama bauda nuo 300 Eur iki 850 Eur. Padarius pakartotinį pažeidimą, bauda didėja nuo 850 Eur iki 1.500 Eur.

Taip pat svarbu atkreipti dėmesį į tai, kad veikla, kuria gyventojas verčiasi, turi atitikti verslo liudijime nurodytą veiklą. Jei veikla nesutampa su verslo liudijime nurodyta veikla, nuo 2017 m. sausio 1 d. taikoma administracinė atsakomybė pagal ANK 189 straipsnį - įspėjimas arba bauda nuo 150 Eur iki 300 Eur.

Baudų dydžiai ir sankcijos

- Veikla be verslo liudijimo ar individualios veiklos pažymos: bauda nuo 300 Eur iki 850 Eur (pakartotinai - nuo 850 Eur iki 1.500 Eur).

- Veikla nesutampa su verslo liudijime nurodyta veikla: įspėjimas arba bauda nuo 150 Eur iki 300 Eur.

- Neišrašomi prekių pardavimo dokumentai, neturint kvitų ar kitaip nevykdant apskaitos reikalavimų: pagal ANK 205 straipsnio 1 dalį - įspėjimas arba bauda nuo 30 Eur iki 60 Eur; pagal ANK 205 straipsnio 2 dalį - bauda nuo 60 Eur iki 140 Eur. Pakartotinai - nuo 140 Eur iki 600 Eur.

- Pajamų nedeklaravimas ar pavėluotas deklaravimas: įspėjimas arba bauda nuo 57 Eur iki 144 Eur (pakartotinai - nuo 144 Eur iki 289 Eur). Jei tai daroma siekiant nuslėpti mokesčius, bauda gali siekti nuo 579 Eur iki 1.158 Eur.

Be tiesioginių baudų, gyventojams, kurie vengia mokėti mokesčius, gali būti apskaičiuojami delspinigiai. Taip pat svarbu atminti, kad kontrolės veiksmai gali atskleisti ne tik veiklos nelegalaus vykdymo faktą, bet ir netikslias pajamas ar nepagrįstas išlaidas, kas taip pat gali užtraukti papildomas sankcijas.

Kitos svarbios taisyklės ir apribojimai

Vykdant veiklą su verslo liudijimu, svarbu laikytis ir kitų taisyklių. Pavyzdžiui, pajamos iš veiklos negali viršyti nustatytos ribos. Iki 2025 m. gruodžio 31 d. ši riba yra 45 000 Eur per metus, o nuo 2026 m. sausio 1 d. - 50 000 Eur. Viršijus šią ribą, viršijanti pajamų dalis apmokestinama kaip individualios veiklos pagal pažymą pajamos.

Taip pat negalima teikti paslaugų įmonėms, kai veiklos sutampa. Iš įmonių, nevykdančių analogiškos veikos, pajamos negali viršyti 4 500 Eur per metus. Įsigijus prekybos verslo liudijimą, pajamos iš įmonių ir/ar kitų individualią veiklą vykdančių gyventojų negali viršyti 4 500 Eur per metus.

Jei verslo liudijimas įsigyjamas nuomojant gyvenamąsias patalpas, pajamos taip pat negali viršyti nustatytos ribos. Viršijus šią ribą, pajamos apmokestinamos pagal individualios veiklos pajamas arba kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

Be to, svarbu atminti, kad verslo liudijimo pajamos nėra įskaitomos į stažą socialinėms išmokoms (pvz., motinystės, nedarbingumo išmokoms), nebent asmuo savanoriškai moka VSD įmokas.

Kaip išvengti baudų ir delspinigių?

Mokesčiai ir socialinis draudimas

Vykdant veiklą su verslo liudijimu, privaloma mokėti fiksuoto dydžio gyventojų pajamų mokestį (GPM), privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Fiksuotas GPM dydis nustatomas atskirai kiekvienai veiklai ir savivaldybei, ir jis gali svyruoti nuo 1 EUR iki 720 EUR per metus. PSD ir VSD įmokų dydžiai priklauso nuo minimalios mėnesinės algos (MMA) ir verslo liudijimo galiojimo laiko.

Gyventojams, kurie yra drausti kitur (pvz., dirba pagal darbo sutartį), PSD įmokos mokamos proporcingai verslo liudijimo galiojimo laikotarpiui. Jei VSD įmokos nesumokamos laiku, skaičiuojami delspinigiai. Jei patikrinimo metu nustatoma, kad VSD įmokos buvo sumažintos, priskaičiuojama trūkstama suma ir skiriama 50% jos dydžio bauda.

Svarbu laiku pateikti metinę pajamų deklaraciją. Net jei per metus pajamų negauta, deklaracija vis tiek turi būti pateikta. Už pavėluotą deklaracijos pateikimą gali būti skiriama administracinė nuobauda.

Visais atvejais, kai kyla abejonių dėl teisingo mokesčių apskaičiavimo ar veiklų apribojimų, rekomenduojama kreiptis į Valstybinę mokesčių inspekciją (VMI) arba konsultuotis su mokesčių specialistais.