Naudotų automobilių maržos schema - tai specialus PVM (pridėtinės vertės mokesčio) taikymo būdas, kuris leidžia PVM mokėtojams, nuolat prekiaujantiems naudotais automobiliais, skaičiuoti PVM tik nuo maržos - skirtumo tarp pardavimo kainos ir įsigijimo kainos. Ši schema taikoma, kai automobiliai įsigyjami be PVM iš fizinių asmenų arba iš Europos Sąjungos (ES) valstybių narių pardavėjų, kurie taikė specialią apmokestinimo schemą.

Neseniai pasirodė žinia, kad Lenkija planuoja panaikinti naudotų automobilių maržos schemą, siekdama užkirsti kelią PVM sukčiavimui ir padidinti biudžeto pajamas. Toks sprendimas iššaukė diskusijas ir apie tai, ar kitos šalys paseks panašiu keliu. Juk šis sprendimas gali turėti reikšmingų pasekmių naudotų automobilių prekybos sektoriui: pardavėjai bus priversti skaičiuoti PVM nuo visos pardavimo sumos, o ne tik nuo maržos. Tai gali paveikti ir automobilių kainas bei pardavimus.

Kaip apskaičiuojama marža?

Maržos apskaičiavimas atliekamas taip:

- Nustatomas skirtumas tarp pardavimo kainos (be PVM) ir įsigijimo kainos.

- Iš šio skirtumo yra išskaičiuojama mokėtina PVM suma pagal formulę: (marža × PVM tarifas) / (100 + PVM tarifas).

Pavyzdžiui, jei įmonė įsigijo naudotą automobilį už 6 000 eurų ir pardavė jį už 7 000 eurų, marža būtų 1 000 eurų. Taikant 21 proc. PVM tarifą, mokėtina PVM suma būtų 174 eurai, o apmokestinamoji vertė - 826 eurai.

Svarbu pažymėti, kad taikant maržos schemą, PVM sąskaitoje faktūroje turi būti nurodyta, jog taikoma maržos apmokestinimo schema. Be to, pardavėjas privalo tvarkyti atskirą naudotų automobilių pirkimo ir pardavimo apskaitą, registruojant pirkimo ir pardavimo duomenis.

Maržos schema siekiama išvengti dvigubo apmokestinimo

Lietuvoje naudotų automobilių maržos schema taikoma siekiant kelių pagrindinių tikslų. Vienas jų - PVM dvigubo apmokestinimo išvengimas. Teigiama, kad ši schema užtikrina, kad PVM nebūtų skaičiuojamas du kartus, nes naudoti automobiliai dažnai yra perkami iš fizinių asmenų ar įmonių, kurios jau sumokėjo PVM pirkimo metu, todėl schema leidžia PVM mokėti tik nuo prekybininko uždirbtos maržos.

Taip pat akcentuojama, kad ši sistema palengvina prekybos sąlygas, nes yra sukurta tam, kad naudotų automobilių prekyba būtų pelningesnė ir patrauklesnė verslui: jei PVM būtų skaičiuojamas nuo visos pardavimo sumos, tai reikšmingai padidintų kainą galutiniam pirkėjui. Naudotų automobilių rinka yra itin konkurencinga, ypač ES šalyse, tad ši schema leidžia išlaikyti mažesnes kainas ir skatina vietinių verslų konkurencingumą tarptautinėje rinkoje.

Be to, schema sumažina apskaitos sudėtingumą, nes reikia atidžiai apskaityti tik maržą, o ne visą pardavimo sumą. Taip pat svarbu tai, kad tokiu atveju, kai PVM taikomas tik už prekybininko pelną, galutinio vartotojo mokama kaina yra mažesnė, todėl schema yra naudinga pirkėjams.

ES valstybės narės ir maržos schema

ES valstybės narės turi galimybę taikyti daugelio naudotų prekių maržos schemą. Tai yra numatyta ES PVM direktyvoje. Žinoma, net ir kalbant apie naudotus automobilius, šios schemos taikymas gali skirtis priklausomai nuo kiekvienos šalies nacionalinių teisės aktų ir praktikos. Pavyzdžiui, kaip jau minėjome, Lenkija planuoja panaikinti naudotų automobilių maržos schemą, siekdama užkirsti kelią PVM sukčiavimui ir padidinti biudžeto pajamas.

Naudotų automobilių rinka Lietuvoje

Per praėjusius 2023 m. iš viso įvyko 310 tūkst. lengvųjų automobilių pardavimo sandorių. Lyginant su priešpandeminiu laikotarpiu, sandorių skaičius vis dar yra sumažėjęs, tačiau rinka rodo lėtą augimą. Pernai pasirašyta 12,6 tūkst., arba 4 proc. daugiau sutarčių nei per visus 2022 metus.

Bendra naudotų ir naujų transporto priemonių apyvarta 2023 m. Lietuvoje siekė 3,68 mlrd. Eur, o tai yra maždaug 17 proc. metinis prieaugis. Pernai išaugo tiek naujo, tiek naudoto ir parduoto automobilio kaina: naudoto automobilio - 400, o naujo - 3,3 tūkst. Eur. Stebint naujų ir naudotų transporto priemonių segmentus atskirai - augimas labai panašus. Naujų automobilių apyvarta augo 16,5 proc., naudotų - 18 proc. Vidutinė naudoto automobilio kaina per metus ūgtelėjo 400 eur. ir dabar siekia 9,4 tūkst.

| Rodiklis | Nauji automobiliai | Naudoti automobiliai |

|---|---|---|

| Apyvarta (mlrd. Eur) | - | - |

| Metinis augimas (%) | 16,5% | 18% |

| Vidutinė kaina (Eur) | - | 9 400 Eur |

| Kainos pokytis per metus (Eur) | 3 300 Eur | 400 Eur |

Automobilio pardavimas verslui dažnai kelia klausimų dėl Pridėtinės vertės mokesčio (PVM) taikymo. Ne visais atvejais parduodant transporto priemonę būtina skaičiuoti šį mokestį. PVM mokėtojas gali neapmokestinti parduodamo automobilio, jeigu jį įsigyjant nebuvo atskaityta pirkimo (arba importo) PVM dalis.

Kada PVM nėra atskaitomas?

- Kai automobilis buvo pirktas iš kito PVM mokėtojo, tačiau pagal įstatymus PVM nebuvo atskaitytas.

- Pirkimas iš ne PVM mokėtojo: Jei įmonė pirko automobilį iš fizinio asmens ar įmonės, kuri nėra PVM mokėtoja.

- Speciali maržos schema: Jei įmonė verčiasi naudotų automobilių prekyba, ji gali pasirinkti skaičiuoti PVM tik nuo maržos (skirtumo tarp pirkimo ir pardavimo kainos).

Parduodant automobilį be PVM, sąskaitoje-faktūroje būtina nurodyti tikslią nuorodą į įstatymą.

Kaip veikia PVM perkant ir importuojant naudotus automobilius iš ES?

For EU buyers PVM mokėjimas priklauso nuo to, ar automobilis yra atskaitomas nuo PVM, ar parduodamas pagal maržos apmokestinimo schemą.

PVM atskaitomas automobilis:

Jūs mokate grynąją kainą pardavėjo šalyje ir deklaruojate PVM importo šalyje.

Maržinis automobilis:

Jūs mokate visą nurodytą kainą su PVM. Grąžinimas ar atskaitymas negalimas, o PVM taikomas jūsų pelno maržai tik perparduodant automobilį.

Ne ES pirkėjams: Jūs mokate pardavėjui grynąją kainą ir PVM avansą. Užstatą atgausite, kai ES muitinės pareigūnai teisingai užregistruos jūsų eksportą. „eCarsTrade“ gali tvarkyti EX-A deklaracijos ir PVM grąžinimo procesą, todėl atitiktis reikalavimams yra sklandesnė.

Naudotų automobilių pirkimas ir importas gali būti labai pelningas, o jei norite išlaikyti didelį pelną, turėsite suprasti mokesčius. Vienas iš dažniausiai prekybininkų užduodamų klausimų yra toks: ar galiu susigrąžinti PVM už automobilį? Pridėtinės vertės mokesčio (PVM) už automobilius susigrąžinimo taisyklės skiriasi priklausomai nuo to, ar perkate ES viduje, ar eksportuojate už jos ribų, ir nuo taikomo PVM mechanizmo. Laimei, žinant pagrindus, planuoti sandorius tampa daug lengviau. Šiame vadove paaiškinsime, kaip PVM veikia automobilių prekyboje, kiek mokate iš anksto ir kada galite jį susigrąžinti.

PVM mechanizmas Europoje

Jei perkate ir parduodate Europos Sąjungoje, PVM taikymo būdas priklauso nuo sistemos, pagal kurią automobilis parduodamas. Du pagrindiniai PVM mechanizmai yra šie:

- Standartinė PVM sistema - PVM taikomas visai kainai, bet gali būti atskaitytas.

- Maržos schema - PVM jau įskaičiuotas į kainą ir jo nereikia mokėti atskirai.

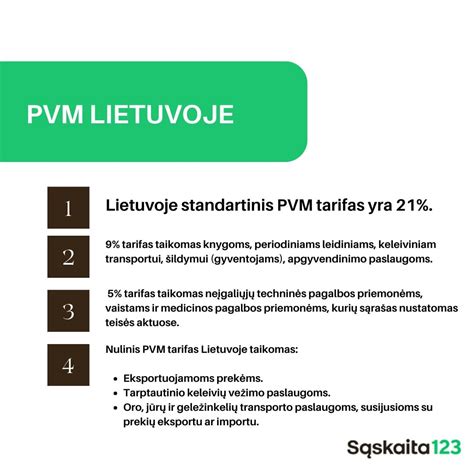

PVM tarifai pagal šalis

Kiekviena ES šalis nustato savo PVM tarifą. Šie PVM tarifai taikomi naudotų automobilių importui, kai PVM privalomas.

Vadovas ES prekybininkams, perkantiems iš kitos ES šalies

Standartinė PVM sistema - apmokestinimas visa kaina ir atskaitymas

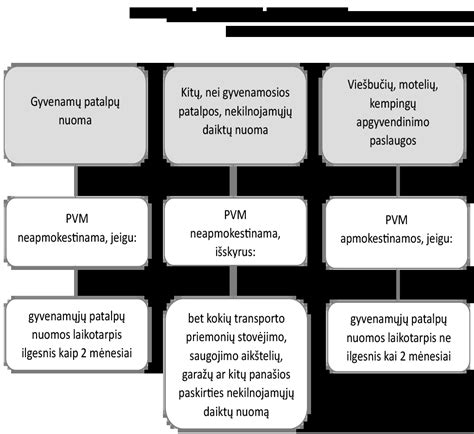

Automobiliai parduodami pagal standartinę PVM sistemą, jei registracijos dokumentuose nurodoma, kad transporto priemonė priklausė įmonei, o ne privačiam asmeniui. „eCarsTrade“ platformoje šie automobiliai pažymėti kaip automobiliai, kuriems taikomas PVM atskaitymas (arba PVM netaikomas). Platformoje rodoma kaina yra grynoji kaina be PVM. Taigi, pirkdami PVM atskaitomu apmokestinamą automobilį kitoje ES šalyje, pardavėjui mokate tik grynąją kainą. Jūs nemokate PVM pardavėjo šalyje. Vietoj to, jūs deklaruojate ir mokate PVM savo šalyje, kai registruojate arba perparduodate automobilį. Įsitikinkite, kad jūsų PVM mokėtojo kodas galioja ir yra aktyvuotas ES vidaus sandoriams. Kitaip tariant, kad jis įgalintas tarpvalstybinei prekybai ES viduje. Savo PVM mokėtojo kodo būseną galite pasitikrinti per VIES (PVM informacijos mainų sistemą). Kadangi esate PVM mokėtojas, iš PVM, kurį gaunate perparduodami automobilį, taip pat galite atskaityti už šį pirkinį sumokėtą PVM. Šį atskaitymą atliksite įprastoje PVM deklaracijoje, priklausomai nuo to, kaip PVM deklaravimas veikia jūsų šalyje. Kitaip tariant, PVM nelieka jūsų sąnaudose, jis perduodamas galutiniam klientui.

Naudotų prekių maržos schema

Be standartinės PVM sistemos, taip pat yra maržos schema naudotoms prekėms. Pagal šią sistemą įmonės netaiko ir neatskaito PVM nuo visos automobilio kainos, kaip matyti iš Europos Komisijos maržos schemos taisyklių. Vietoj to, PVM taikomas tik pardavėjo pelno maržai. „eCarsTrade“ platformoje kai kurie automobiliai parduodami pagal maržos schemą. Jie pažymėti kaip „Marža - PVM neatskaitomi automobiliai“. Jūsų matomoje kainoje jau yra PVM, ir jūs negalite jo atskirti ar susigrąžinti. Pirkdami automobilį su marža, sumokate visą nurodytą kainą. Jūsų šalyje nereikia deklaruoti jokio papildomo PVM. Lygiai taip pat negalite nieko atskaityti pirkdami šį automobilį. Pardavus automobilį su marža, PVM mokėsite tik nuo pelno maržos (skirtumo tarp pirkimo kainos ir pardavimo kainos). Apibendrinant apie maržines transporto priemones: PVM yra įtrauktas į matomą kainą, bet jo susigrąžinti negalima.

Vadovas ne ES pirkėjams, eksportuojantiems iš ES

Jei perkate automobilius ES kaip ne ES prekybininkas, PVM tvarkomas kitaip. Paprastai perkant turėsite sumokėti PVM užstatą, o eksportuojant automobilį - paprašyti grąžinti pinigus. Dabar pažiūrėkime, kaip vyksta ši procedūra ir ko jums reikės.

PVM užstato sistema

Jei perkate automobilius ES kaip ne ES pirkėjas, pirmiausia sumokėsite pardavėjui grynąją automobilio kainą ir PVM užstatą. Užstatas imamas pagal standartinį pardavėjo šalies PVM tarifą (pavyzdžiui, 21 % Belgijoje). Kai automobilis išvyksta iš ES ir pateikiate eksporto įrodymą, pardavėjas grąžins jums PVM, todėl jums nereikės patirti jokių papildomų išlaidų.

PVM užstato grąžinimui reikalingi dokumentai

Norėdami susigrąžinti PVM užstatą, turėsite įrodyti, kad automobilis buvo eksportuotas iš ES. Tai padarysite pateikdami EX-A eksporto deklaraciją. Ši deklaracija parengiama prieš automobiliui išvažiuojant iš ES. PVM užstatą galite susigrąžinti tik tada, kai EX-A automobilis oficialiai įregistruojamas ES pasienio kontrolės punkte. Automobilio eksporto būseną galite sekti MRN stebėjimo sistemoje, kurioje galite įvesti savo judėjimo registracijos numerį (MRN).

Transporto priemonių eksportas naudojant „eCarsTrade“

Kaip matote, PVM tvarkymas už ES ribų apima keletą papildomų veiksmų. Tačiau jei perkate per „eCarsTrade“, pavyzdžiui, eksportuodami naudotus automobilius iš Vokietijos, procesas yra daug paprastesnis. „eCarsTrade“ gali paruošti EX-A deklaraciją už jus, todėl jums nereikės jos tvarkyti patiems. Kai automobilis kirs ES sieną ir jūs patvirtinsite eksporto statusą MRN patvirtinimu, tiesiog nusiųskite visą eksporto informaciją kartu su savo banko duomenimis į „eCarsTrade“ ir gausite grąžinamąjį PVM užstatą. Kadangi tarpvalstybiniai automobilių pardavimai yra atidžiai stebimi, „eCarsTrade“ laikosi griežtų atitikties procedūrų, kad viskas būtų tvarkinga. Tokiu būdu jūsų pirkimas, eksportas ir PVM grąžinimas bus atliekami saugiai ir laikantis ES reikalavimų.

PVM apmokestinamų / atskaitomų PVM ir maržą turinčių transporto priemonių skirtumas

Kadangi, priklausomai nuo jūsų vietos ir PVM mechanizmo, yra tik trys variantai, greitai perprasite ir tiksliai žinosite, ko tikėtis kiekvienu atveju. O dėl aiškių „eCarsTrade“ žymų visada iš anksto žinosite, kuris variantas jums tinka.

Nesvarbu, ar perkate ES viduje, ar eksportuojate už jos ribų, PVM veikimo principas padeda efektyviau planuoti sandorius ir išvengti nenumatytų išlaidų.

tags: #naudoto #automobilio #marzos #schema