Šis sąvadų rinkinys skirtas automobilių apmokestinimo klausimams, apimant įsigijimo, pardavimo ir nuomos sandorius. Mokestinių ginčų komisija, apibendrindama su automobiliais susijusius mokestinius ginčus, informuoja, kad ginčai šioje srityje kilo tiek dėl automobilių įsigijimo, tiek dėl pardavimo, tiek dėl nuomos sandorių apmokestinimo.

Automobilių nuomos apmokestinimo ypatumai

Automobilių nuomos santykių srityje įmonės inicijavo ginčus, kai įmonių išmokos už darbuotojų automobilių nuomą buvo pripažintos darbuotojų su darbo santykiais susijusiomis pajamomis (darbo užmokesčiu). Nemažai ginčų taip pat kilo dėl prekybos automobiliais, nuslepiant gautas pajamas ar jų dalį.

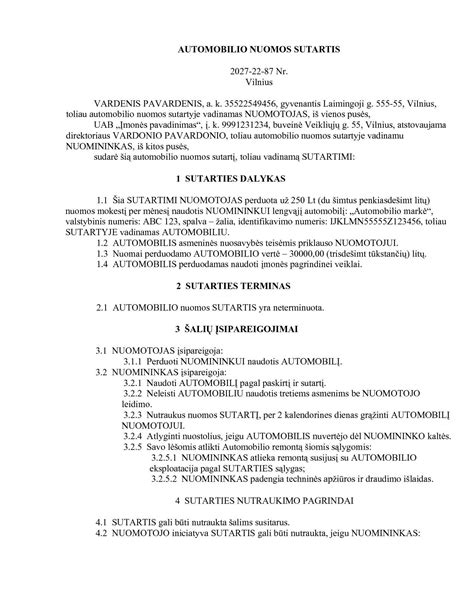

Gyventojo automobilio nuomos pajamoms taikomas 15 proc. GPM tarifas. Automobilio nuoma - įprastos komercinės veiklos pajamos, nuo kurių skaičiuojamas PVM ir pelno mokestis. Bet kokio automobilio nuomos paslaugos yra apmokestinamos 21 proc. PVM. Lengvojo automobilio nuoma kitai LT įmonei apmokestinama 21 proc. PVM.

Kai panaudos sutartyje nustatyti mokėjimai, ją reikėtų laikyti nuomos sutartimi. Įmonė gali nuomoti automobilį darbuotojui, net jeigu tokios veiklos nėra nurodžiusi savo įstatuose. Nuomos sutartyje turėtų būti aiškiai susitarta dėl nuomos kainos. Nuo jos skaičiuojamas GPMĮ nustatytas 15 proc. Su darbuotoju sudarytos civilinės sutarties sąlygos turėtų būti tokios pačios, kaip ir rinkoje.

Civilinis kodeksas sako, kad įmonė neturi teisės leisti savo akcininkui nemokamai naudotis automobiliu. Nuspėti iš anksto, kokie bus mokesčiai, kai įmonė nuomosis automobilį iš akcininko ir vadovo, sudėtinga.

Lengvojo automobilio nuomos sąnaudų atskaitymas

Lengvojo automobilio, kuris nelaikomas vieneto turtu, mėnesio nuomos sąnaudos iš pajamų atskaitomos neviršijant šio straipsnio 1 dalyje nustatytos ribos ir ilgalaikio turto grupei, kuriai turėtų būti priskirtas nuomojamas lengvasis automobilis, jeigu jis būtų laikomas vieneto turtu, taikomo šioĮstatymo 1 priedėlyje nustatyto nusidėvėjimo normatyvo (metais) santykio, padalyto iš 12. Nuomos pirkimo PVM gali būti atskaitomas, jeigu šio automobilio įsigijimo vertė su PVM ne didesnė kaip 50 000 Eur. Galimybė atskaityti pirkimo PVM atsiranda nuo to mėnesio, kurį automobilis bus pradėtas nuomoti su PVM.

Veiklos nuoma, apskaičiuojant pelno mokestį, laikoma ilgalaike nuoma. Nuo 2025-01-01 įsigaliosiančio PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai.

PVM atskaitos ribojimai

Dėl automobilių įsigijimo PVM atskaitos ginčų beveik nekyla, nes Lietuvoje PVM atskaita yra ribota, t. y. lengvojo automobilio įsigijimo PVM negali būti grąžinamas (nebent jis yra skirtas parduoti, išnuomojamas, juo vežami keleiviai arba jis priskirtas specialios paskirties transporto priemonėms, pavyzdžiui, kroviniams vežti). Įmonės įsigyto M1 kategorijos automobilio pirkimo PVM (1 145,45 Eur) nėra atskaitomas. Nuo 2023-01-01 bus leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita.

Automobilio CO2 emisija, nurodyta jo registracijos liudijime, tiesioginės įtakos PVM atskaitai neturi. Jeigu įmonė neatskaitys automobilio pirkimo PVM, jis taps neleidžiamais atskaitymais. Pelno mokesčio apskaičiavimo tikslais neatskaitomas lengvojo automobilio pirkimo PVM į turto vertę neįtraukiamas.

Ginčai dėl automobilių įsigijimo ir pardavimo

Ne vienas ginčas pastaraisiais metais kilo dėl gyventojams netikėtai atsiradusių PVM prievolių, įsigijus iš kitos ES valstybės asmens naują automobilį (nauju automobiliu pagal ES direktyvą laikomas automobilis, kurio rida mažesnė nei 6000 km arba eksploatuota mažiau nei 6 mėn.). Nupirkęs automobilį iš kitos ES valstybės, gyventojas privalo pats sumokėti PVM Lietuvoje.

Mokesčių administratorius, apskaičiuodamas nuslėptas pajamas tokiais atvejais, taikė netiesioginius metodus, t. y. Rečiau kilo ginčų dėl automobilio įsigijimo sąnaudų ar PVM atskaitos. Šioje srityje problemų kilo, kai mokesčių administratorius pripažino, kad įsigytas automobilis ar kita transporto priemonė faktiškai nebuvo naudojama verslo tikslams.

ES teisingumo teismas (byloje C‑624/15) palankiai įvertino Lietuvos įmonės, parduodančios naudotus automobilius situaciją, kurioje mokesčių administratoriaus buvo nutaręs, kad pardavėja nepagrįstai taikė ,,lengvatinę“ PVM maržos apmokestinimo schemą naudotiems automobiliams, kuriuos ji įsigijo iš kitos ES valstybės įmonės, nes pastaroji įmonė netaikė maržos apmokestinimo schemos parduotiems naudotiems automobiliams.

Kiti su automobiliais susiję apmokestinimo aspektai

Automobilio remonto išlaidos neįeina į automobilio įsigijimo kainą, tačiau laikinai, 2019-2021 metais, šios išlaidos gali būti atimamos iš gyventojų pajamų, pateikiant pajamų mokesčio deklaracijas už tuos metus, kuriais buvo atliktas remontas. Atskirų automobilio dalių keitimas naujomis yra ne IMT įsigijimas, o remontas.

Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais. Įmonė gali skaičiuoti pajamas natūra supaprastinta tvarka (0,7 ar 0,75 proc. Nuompinigiai už automobilio nuomą, mokami darbuotojui, paprastai nėra laikomi darbo užmokesčiu. 2021 metų GPM312 deklaracijoje specialiai žymėti pajamų natūra dėl automobilio naudojimo nereikės.

tags: #naudotu #automobiliu #nuomos #apmokestinimas