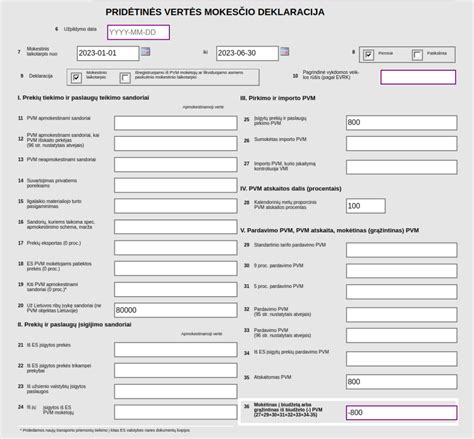

Viena iš dažnai kylančių problemų deklaruojant pajamas ir PVM yra susijusi su parkavimo paslaugomis. Dažnai kyla klausimas, kaip teisingai deklaruoti šias paslaugas, ypač kai jos apmokamos kortele ir yra pridedamos prie bendrosios apmokestinamosios vertės.

Pasitaiko situacijų, kai įmonė, teikianti parkavimo paslaugas, naudoja PVM100 formą, tačiau sistema nuolat informuoja apie apmokestinamosios vertės neatitikimą. Tai gali kelti sumaištį, nes nepriklausomai nuo to, ar paslauga deklaruojama, ar ne, sistemoje vis tiek gali atsirasti neatitikimas, jei paslaugų teikėjas (pvz., Telia) parkavimą prideda prie apmokestinamosios vertės. Ne visada aišku, kodėl taip nutinka ir kaip tai pavyksta deklaruoti kitiems.

Svarbu suprasti, kad ne pats parkavimas, o apmokėjimas už jį kortele yra laikomas objektu pagal PVMĮ 28 straipsnio 3 dalį. Tai galima traktuoti kaip tam tikrą finansinę tarpininkavimo paslaugą, kuri nėra apmokestinama PVM. Pagal taisykles, tokius dalykus galima ir nedeklaruoti. Tačiau praktikoje ne visada pavyksta deklaruoti taip, kaip norėtųsi, ir kartais tai tampa "visišku absurdu", ypač kai paslauga pridedama prie PVM apmokestinamos sumos.

Kitas svarbus aspektas, susijęs su VMI, yra registų teikimas laiku. VMI gali siųsti įmonių vadovus "ant kilimėlio" ir rašyti protokolus, jei registrai pateikiami pavėluotai. Tai dažnai nutinka dėl to, kad verslininkai laiku nepateikia reikiamų sąskaitų. Siekiant išvengti šių problemų, kartais pasirenkamas variantas teikti tuščius registrus laiku, o vėliau juos patikslinti. Nors tai gali atrodyti kaip išeitis, svarbu žinoti, ar toks metodas yra tinkamas ir kokios gali būti jo pasekmės.

VMI tikslas yra užtikrinti, kad visi mokesčių mokėtojai laikytųsi įstatymų. Jei įmonės vadovybė nėra tinkamai sutvarkyta (pvz., direktoriumi įformintas tėvas, o faktiškai vadovauja sūnus), gali kilti problemų, ypač jei prireiktų "pakišti" paslaugą teikiančią buhalterę. Tokiose situacijose svarbu būti atsargiems, nes "gerai kol gerai", bet netikėtos situacijos gali sukelti nepatogumų.

Taip pat svarbu atkreipti dėmesį į specifinius PVM įstatymų straipsnius, pavyzdžiui, 96 straipsnio 1 dalį, kuri reglamentuoja atvirkštinį apmokestinimą, kai PVM mokėjimo prievolė perkant tam tikras prekes (pvz., medieną) tenka pirkėjui. Teisingas tokių sąskaitų įvedimas į apskaitos sistemas (pvz., ISAF) yra labai svarbus.

Kai kyla klausimų dėl PVM deklaravimo ar VMI sistemų veikimo (pvz., nesigauna prisijungti prie I-ms sistemos), svarbu ieškoti informacijos ir konsultacijų. Tačiau kartais prisiskambinti į VMI gali būti sudėtinga.

Nors kai kurios paslaugos, kaip antai notaro atlyginimas, gali būti su PVM, o kompensacijos už patikrą registruose - su 0 PVM, svarbu atidžiai analizuoti kiekvieną sąskaitą ir deklaraciją, kad būtų išvengta klaidų ir neatitikimų.