Vartojimo kreditas - populiari priemonė neįkeičiant turto pasiskolinti pinigus, kuriuos asmenys gali panaudoti savo asmeniniam gyvenimui pagerinti.

Tai reiškia, kad vartojimo kreditas negali būti naudojamas verslo plėtrai ar verslo kūrimui.

Taip pat vartojimo sutartis gali būti sudaroma ir tam tikram pirkiniui, pavyzdžiui, automobiliui įsigyti, saulės elektrinei įsirengti ir kt.

Nuo vartojimo kredito tikslo gali priklausyti paskolos sąlygos (palūkanų dydis, terminas, administravimo mokestis), o už gautus pinigus įsigijus kitus pirkinius galite gauti kredito įstaigos sankcijas, pavyzdžiui, kredito davėjas gali padidinti palūkanų normą.

Kasmet tūkstančiai šalies gyventojų kreipiasi į banką dėl vartojimo paskolos.

Pinigų jiems prireikia, nes atsiranda nenumatytų išlaidų, jie suplanuoja įsigyti brangesnį pirkinį, pavyzdžiui, automobilį, ar susiremontuoti būstą.

Kam dažniausiai skolinasi šalies gyventojai?

Dažniausiai šalies gyventojai skolinasi vartojimo reikmėms, tai yra, kai jiems prireikia pinigų didesnės vertės pirkiniui įsigyti ar padengti nenumatytas išlaidas, kurioms neužtenka mėnesio pajamų.

2 iš 3 „Swedbank“ suteiktų vartojimo kreditų yra skirti būtent tokiems poreikiams, o vidutinė vieno vartojimo kredito suma sudaro apie 2,7 tūkst. eurų.

Kokiems dar poreikiams skolinasi banko klientai?

Kiti atvejai, kai klientams prireikia vartojimo paskolos - tai automobilio įsigijimas arba būsto remontas.

Pirmąjį atveju „Swedbank“ klientai vidutiniškai skolinasi apie 9,2 tūkst. eurų, antruoju atveju - daugiau kaip 12 tūkst. eurų.

Skolindamiesi būsto remonto reikmėms, gyventojai dažniausiai apmoka išlaidas už remonto darbus, naujos buitinės technikos ar baldų įsigijimą.

Gyventojai taip pat skolinasi lėšas ir saulės elektrinės įsigijimui.

Vidutinė tokios paskolos suma sudaro 6,3 tūkst. eurų.

Kiek laiko užtrunka klientams grąžinti vartojimo paskolas?

Grąžinimo terminas priklauso nuo pasiskolintos sumos dydžio.

Natūralu, kad greičiausiai grąžinamos paskolos vartojimo reikmėms.

Įmokas už jas klientai padengia per maždaug 3,5 metų.

Kai reikia išsimokėti paskolą už automobilį, tam prireikia beveik penkerių metų, o vartojimo paskolai namams - daugiau kaip 7 metų.

Esame pastebėję, kad didesnioji dalis gyventojų be didesnių sunkumų gali padengti apie 100 eurų per mėnesį sudarančias vartojimo paskolos įmokas.

Ar visi gyventojai, kurie kreipiasi dėl vartojimo paskolos, sulaukia teigiamo atsakymo iš banko?

Teigiamo atsakymo sulaukia ne visi.

Pirmiausia, kad galėtumėte gauti vartojimo paskolą jūsų pajamos per mėnesį turėtų būti ne mažesnės nei 600 eurų (atskaičius mokesčius) ar daugiau.

Jei dėl paskolos kreipiatės su antrąja puse, tai bendros šeimos pajamos per mėnesį turėtų sudaryti ne mažiau kaip 1100 eurų.

Antra, jūsų pajamos turi būti reguliarios.

Tai reiškia, kad atlyginimą nepertraukiamai gaunate ne trumpiau kaip 6 mėnesius, o jei dirbate naujame darbe, jums jau pasibaigęs bandomasis laikotarpis.

Trečia, visi finansiniai įsipareigojimai per mėnesį negali viršyti 40 proc. jūsų arba, jei skolinatės kartu su sutuoktiniu, bendrų šeimos pajamų.

Tai svarbiausi, tačiau ne vieninteliai dalykai, pagal kuriuos bankas vertina jūsų galimybes gauti ir grąžinti vartojimo paskolą.

Taip pat vertinama ir kliento kredito istorija, jo anksčiau prisiimtų finansinių įsipareigojimų vykdymas.

Paskolos suteikiamos asmenims, kurie turimus įsipareigojimus moka laiku ir nevėluoja jų mokėti daugiau nei 30 dienų.

Kokius mokesčius reikia mokėti gavus vartojimo paskolą?

Gavę vartojimo paskolą, kas mėnesį turėsite mokėti paskolos įmoką, kurią sudarys grąžinamos paskolos dalis ir palūkanų suma.

Tiesa, dažnai žmonės daro klaidą atsižvelgdami tik į paskolos palūkanas, nes kredito davėjai gali taikyti papildomus mokesčius.

Pavyzdžiui, imdami vartojimo paskolą iš „Swedbank“, turėsite sumokėti vienkartinį sutarties sudarymo mokestį, kuris siekia nuo 30 eurų.

Kiti rinkoje veikiantys kreditavimo teikėjai gali taikyti ir kitų mokesčių, dėl kurių galutinė vartojimo kredito kaina išauga.

Todėl prieš priimant sprendimą dėl vartojimo paskolos, visada reikėtų vertinti visus mokesčius, o ne tik palūkanų dydį.

Paprasčiausia tą padaryti atsižvelgus į bendrą vartojimo kredito kainos metinę normą.

Ji sutrumpintai vadinama BVKKMN ir ją privalo nurodyti kiekvienas kredito teikėjas.

Kuo ši metinė norma mažesnė, tuo pasirinktas kreditas jums kainuos mažiau.

Norimam pirkiniui įsigyti galima pasiskolinti ir iš kitur. Kokie privalumai skolinantis iš banko?

Pasiskolinti iš banko, ypač jei esate mūsų klientas, itin paprasta.

Paraišką dėl vartojimo paskolos galite užpildyti naudodamiesi interneto banku ar išmaniąja programėle, greitai gauti atsakymą, elektroniniu būdu pasirašyti sutartį ir gauti pinigus į banko sąskaitą.

Šiais pinigais galėsite naudotis kaip savais ir mokėti jūsų pasirinktose vietose, pavyzdžiui, pirkti prekes ar paslaugas e. parduotuvėje, prekybos centre, turguje ar per skelbimą.

Be to, pasiskolinus iš banko, įmokos kas mėnesį bus automatiškai nuskaičiuojamos nuo jūsų sąskaitos, todėl nereikės rūpintis, kaip nepamiršti jų sumokėti.

Interneto banke ar programėlėje visada patogiai matysite paskolos likutį, bet kada be papildomų mokesčių galėsite grąžinti dalį ar visą likusią paskolos sumą anksčiau laiko.

Kaip žinoti, kada verta skolintis, o kada geriau norimam pirkiniui susitaupyti?

Bendra asmeninių finansų valdymo taisyklė teigia, kad skolintis vartojimui verta tada, kai prireikia patenkinti svarbius poreikius.

Pavyzdžiui, tai gali būti nenumatytos išlaidos sveikatos reikmėms ar automobilio remontui, kas gali turėti ilgalaikį poveikį jūsų savijautai ar pagerinti kasdienes galimybes.

Atsargiau reikėtų prisiimti įsipareigojimus dėl vienadienių dalykų, pavyzdžiui, skolintais pinigais finansuoti gimtadienio šventę.

Tiesa, kiekvieno situacija skirtinga, todėl tik mes patys galime geriausiai įvertinti, kas mums teikia vertę ar džiaugsmą ir kokius įsipareigojimus dėl to esame pasirengę prisiimti.

Ką dar reikėtų žinoti nusprendus kreiptis dėl vartojimo paskolos?

Kaip jau buvo minėta, paraišką dėl vartojimo paskolos užpildyti itin paprasta - tą galima padaryti iš bet kur naudojantis interneto banku ar išmaniąja banko programėle.

Absoliuti dauguma mūsų klientų būtent taip ir daro, todėl vykti į banko padalinį jiems nebereikia.

Vartojimo kredito įstatymas ir Vartojimo kredito gavėjų kreditingumo vertinimo ir atsakingojo skolinimosi nuostatai numato saugiklius, kurių vartojimo kredito sutartis sudarančios įstaigos turi laikytis.

Pirmiausia, kredito davėjas prieš sudarydamas sutartį turi gauti kredito davėjo paaiškinimus apie gaunamas pajamas ir jas pagrindžiančius įrodymus, įvertinti šių duomenų pakankamumą bei, esant reikalui, patikrinti surinktus duomenis duomenų bazėse.

Vartotojo kreditingumas turi būti vertinamas kiekvieną kartą prieš sudarant vartojimo kredito sutartį, o laikotarpis tarp kreditingumo vertinimo ir sutarties sudarymo konkrečiu atveju turi būti protingas ir pagrįstas.

Antra, visi vartotojo ir jo šeimos narių finansiniai įsipareigojimai turi sudaryti ne daugiau kaip 40 proc. gaunamų pajamų.

Sakykime, kad 3 asmenų šeimos pajamos yra 1500 Eur.

Tokiu atveju pajamos turėtų būti padauginamos iš 0,4.

Taigi, visi asmens finansiniai įsipareigojimai (skolos, įmokos už išsimokėtinai pasiimtus daiktus ir kt.) per mėnesį negalėtų viršyti 600 Eur.

Trečia, tvariomis pajamomis laikomos tokios pajamos, kurių galima pagrįstai tikėtis visą vartojimo kredito laikotarpį.

Įsitikinti pajamų tvarumu yra tikrinamas keturių paskutinių mėnesių laikotarpis.

Tai reiškia, kad asmuo turi būti išdirbęs ilgiau kaip keturis mėnesius vienoje darbovietėje.

Aukščiau minėtame įstatyme numatyti ir kiti ribojimai kredito įstaigoms.

Pavyzdžiui, palūkanų ir visų kitų su paskola susijusių mokesčių suma negali būti didesnė už pasiskolintą sumą.

Tai reiškia, kad jeigu yra skolinama 2000 Eur, tai bendra vartojimo kredito suma negali būti didesnė kaip 4000 Eur.

Jeigu kredito įstaiga nesilaiko Vartojimo kredito įstatymo ir Vartojimo kredito gavėjų kreditingumo vertinimo ir atsakingojo skolinimosi nuostatų, asmuo gali kreiptis su prašymu į Lietuvos banką.

Prašyme turėtų būti aprašyti kredito davėjo neteisėti veiksmai ir reikalavimas.

Svarbu paminėti, kad neteisėti kredito įstaigos veiksmai nesuteikia teisės asmenims neatiduoti pasiskolintų pinigų.

Prašymus galima pateikti per elektroninę ginčų nagrinėjimo sistemą arba užpildžius pateiktą formą ir nusiunčiant ją Lietuvos banko Teisės ir licencijavimo departamentui el. paštu.

Kaip lengvai gauti kreditą verslui? 5 dalis: Kaip pasirinkti kredituotoją?

Vartojimo kreditais naudojasi tie, kurie iš anksto planuoja didesnius pirkinius.

Kredito kortelių kredito limitai gali būti naudojami įsigyjant planuotus pirkinius, bet dažnai perkama ir neturint tokio plano - tiesiog laikinai pristigus pinigų per atostogas ar netikėtai aptikus kokį nors patrauklų pasiūlymą, pavyzdžiui, - žavią suknelę, tobulus batus ar, tarkime, elektroninį skaitmeninį daikčiuką.

Dažnai neteisingai įvertinama galimybė grąžinti panaudotą kreditą per tą laikotarpį, kai neskaičiuojamos palūkanos (iki kito mėnesio 15 dienos).

Tarkime, reikia pasiskolinti 2 tūkst. Eur.

Jei žmogus pasiimtų vartojimo kreditą 12 mėn., per visą laikotarpį jis sumokėtų maždaug 144 Eur palūkanų (jei palūkanų norma 13 proc.).

Sudaryti kredito sutartį kainuotų dar 29 Eur.

Nusprendęs pasiskolinti tokią pat sumą naudodamasis kredito kortele, žmogus tikriausiai tikisi skolą arba bent jos didelę dalį padengti iki kito mėnesio 15 dienos.

Jei jis ir toliau kas mėnesį mokėtų tik po 100 Eur, jo skolos grąžinimo laikotarpis išsitemptų iki 20 mėn., o sumokėtų palūkanų suma būtų maždaug 269 Eur (jei palūkanų norma 17 proc.).

Kaip neapsirikti?

Daugeliui žmonių atpažinti save, ar esame naivūs, ar išmintingi, nelengva.

Realu tikėtis padengti kreditą iš gaunamų pajamų.

Tarkime, mėnesio pradžioje gavę algą, iš jos galime padengti praėjusį mėnesį panaudotą kreditą, o kitą dieną, jei reikia, vėl naudoti kredito kortelę.

Būti nuolat skolingam - nėra pagirtinas reiškinys.

Viena iš grėsmių naudojant kortelės kredito lėšas - nepastebėti, kaip skola išauga, kai vieną savaitę nusiperkame suknelę, kitą - batus ir dar pasinaudojame netikėta proga savaitgalį išvykti į kokią nors poilsinę ar pažintinę kelionę.

Todėl ši rekomendacija - tai tik orientyras, kaip prireikus pasirinkti tinkamą skolinimosi priemonę.

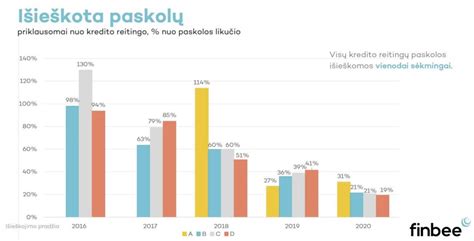

Tarpininkavimo mokestis - tai vartojimo kredito gavėjo mokamas atlygis Bendrovei už Bendrovės teikiamas tarpusavio skolinimo platformos operatoriaus paslaugas (įskaitant, bet neapsiribojant, už vartojimo kredito gavėjo duomenų surinkimą iš valstybės registrų ir kitų duomenų bazių, jų apdorojimą ir įvertinimą, taip pat už vartojimo kredito paraiškos nagrinėjimą bei visų su vartojimo kredito sutartimi susijusių dokumentų parengimą ir įforminimą), mokamas iki visiško įsipareigojimų pagal vartojimo kredito sutartį įvykdymo.

Tarpininkavimo mokestis priklauso nuo kreditingumo reitingo, o konkretus tarpininkavimo mokesčio dydis nurodomas vartojimo kredito sutarties specialiosiose sąlygose.

Tarpininkavimo mokestis laikomas vienkartiniu mokesčiu ir yra apskaičiuojamas sudarant vartojimo kredito sutartį, tačiau išdalinamas kiekvienai mėnesinei įmokai, laikantis Vartojimo kredito įstatymo nuostatų.

Vartojimo kredito gavėjui išlieka pareiga mokėti tarpininkavimo mokestį ir tuo atveju, jei vartojimo kredito sutartis yra nutraukiama dėl jos nevykdymo (netinkamo vykdymo).

Kliento mokumas yra patikrinimas pagal su Lietuvos banku suderintas mokumo vertinimo taisykles.

Kiekvienam paskolos gavėjui, sėkmingai praėjusiam mokumo patikrinimą, suteikiamas kreditingumo reitingas, sudaromas pagal unikalią "Paskolų klubo" skaičiavimo metodologiją, pasitelkiant dirbtinio intelekto pagalbą.

Galimi reitingai - nuo A+ iki E.

Tuo atveju, kai atliktas išankstinio grąžinimo dydis yra didesnis už Mėnesinės įmokos dydį, Vartojimo kredito grąžinimo terminas trumpėja tiek mėnesių, kiek atliktas dalinis išankstinis grąžinimas pilnai padengia Mėnesinių įmokų.

Dalinis išankstinis grąžinimą Klientas gali inicijuoti Platformoje.

Norint išsiregistruoti iš www.paskoluklubas.lt sistemos, turite neturėti galiojančių vartojimo kredito sutarčių.

Jeigu esate atsidaręs elektroninių pinigų sąskaitą, tokiu atveju uždaryti sąskaitą bei panaikinti paskyrą galite savarankiškai prisijungę prie savo paskyros.

Skiltyje SĄSKAITA reikia paspausti "sraigtelį", esantį prie sąskaitos numerio.

Tuomet spausti mygtuką "Uždaryti sąskaitą bei SMS žinute gautu kodu patvirtinti dokumentą dėl sąskaitos uždarymo.

Norint sumokėti didesnę sumą nei numatyta įmoka, paskyroje reikia rinktis funkciją ‚‚Dalinis kredito dengimas (perskaičiuojant palūkanas)‘‘.

Norint paskolą grąžinti anksčiau laiko, turite kreiptis el. paštu.

Išankstinio grąžinimo atveju, turėsite sumokėti likusią paskolos dalį, iki grąžinimo dienos priskaičiuotas palūkanas, tarpininkavimo mokestį ir kompensaciją, jei anksčiau nustatyto termino grąžinamas Vartojimo kreditas ar jo dalis viršija 2320 EUR (du tūkstančiai trys šimtai dvidešimt eurų) per bet kurį 12 dvylikos mėnesių laikotarpį (jeigu laikotarpis nuo vartojimo kredito grąžinimo anksčiau nustatyto termino datos iki sutartos Vartojimo kredito sutarties pabaigos datos yra ilgesnis kaip vieni metai - kompensacija yra lygi 1 procentui anksčiau nustatyto termino grąžinamos Vartojimo kredito dalies.

Teikiame vartojimo paskolas nuo 100 Eur iki 35 000 Eur sumai nuo 1 mėn. iki 120 mėn.

Šiuo pavedimu suteikiate teisę tikrinti Jūsų mokumo informaciją valstybiniuose registruose.

Be 0,01 cento pavedimo negalėsime pateikti paskolos pasiūlymo.

Svarbu, kad pavedimas būtų atliktas iš Jūsų asmeninės banko sąskaitos.

Datos keitimas yra galimas kartą metuose ir paslauga yra mokama (kainuoja 9,00 Eur).

Norėdami pakeisti datą, paskyroje spauskite “Mano paskolos”, pasirinkite skiltį “Patvirtinti” ir po kredito informacija matysite funkciją “Pakeisti įmokos datą”.

Nurodykite tinkamą dieną ir patvirtinkite.

Nuo šiol norėdami pateikti kredito paraišką, prisijunkite į savo investuotojo profilį ir vartotojo zonoje paspauskite žalią mygtuką „gauti paskolą".

Prašome užpildyti paraišką kreditui gauti, prie paskolos tikslo pažymint „Refinansavimas“.

Dirbantiems pagal terminuotą darbo sutartį, paskolos suteikiamos darbo sutarties galiojimo laikotarpiui.

Pildant paraišką, būtina prisegti darbo sutarties kopiją bei banko išrašą už paskutinius 4 mėnesius PDF formatu, taip pat dokumentus galima atsiųsti el. paštu.

Paskolos suteikiamos asmenims, kurie oficialiai dirba Lietuvoje (pavyzdžiui jeigu dirbate užsienyje, tačiau oficialiai dirbate Lietuvos įmonėje, tuomet paskolos pasiūlymą pateikti galime).

Kaip nurodo Lietuvos banko pateiktos rekomendacijos, esant pagrįstai situacijai dėl pajamų mažėjimo daugiau negu 30%, reikia pateikti laisvos formos prašymą, kurį turite atsiųsti el. paštu.

Informuojame, kad būtų galima atlikti atidėjimą negali būti vėluojamos įmokos.

Taip, senjorai, kurie gauna pensiją, gali teikti paraišką kreditui gauti.

Pasinaudojus paskolos pasiūlymu, lėšos pervedamos į Jūsų sąskaitą Paskolų klube.

Jeigu pasinaudojote paskolos pasiūlymu refinansuojant Jūsų įsipareigojimus kitose bendrovėse, turite susisiekti su kreditoriais ir susižinoti išankstinio grąžinimo sumas turimų kreditų, apskaičiuotas sekančiai darbo dienai, ir informuoti mus, jog galėtume atlikti refinansavimą.

Norint pasiskolinti Paskolų klube, privaloma atsidaryti el. pinigų sąskaitą, kadangi visi pagal Paskolų klube sudarytas sutartis atliekami mokėjimai yra vykdomi tik per el. pinigų sąskaitas.

Sąskaitą atsidarysite atlikę identifikaciją (nuoroda DUK kas yra identifikacija).

Reitingas suteikiamas, kai Paskolų klubo darbuotojai įvertina kliento mokumo informaciją, todėl norėdami sužinoti savo kreditingumo reitingą, užpildykite paraišką kreditui gauti.

Esame tarpusavio skolinimosi platforma ir į Jūsų paskolas investuoja skirtingi investuotojai, todėl jau sudarytų sutarčių keisti galimybės nėra.

Prašome užpildyti paraišką kreditui gauti, prie paskolos tikslo pažymint "Refinansavimas".

Kitu atveju galite tiesiog papildyti savo el. sąskaitą.

Neatnaujinus asmens duomenų klientui yra apribojamos galimybės naudotis Paskolų klubo sąskaita.

Paskolų klube pasiėmėte paskolą ne anksčiau kaip prieš 90 d.

Esate ne jaunesnis nei 18 m.

Esate nuolatinis Lietuvos gyventojas, turite standartinę darbo sutartį ne mažiau nei 17 val. per savaitę.