Transporto priemonių naudojimas viešojo sektoriaus įmonėse yra neatsiejama daugelio veiklų dalis, tačiau tai kelia daugybę klausimų dėl tinkamos apskaitos ir išlaidų kontrolės. Šiame straipsnyje apžvelgsime pagrindinius iššūkius ir pateiksime rekomendacijas, kaip efektyviai tvarkyti transporto priemonių apskaitą viešajame sektoriuje.

Transporto priemonių naudojimo būdai

Viešojo sektoriaus įmonėse transporto priemonės gali būti naudojamos keliais būdais:

- Nuosavo automobilio naudojimas įmonės veikloje.

- Automobilio veiklos nuoma (automobilio nuomos sutartis su įmone).

- Automobilio naudojimas pagal panaudos sutartį.

Nuosavo automobilio naudojimas įmonės veikloje

Darbuotojo automobilis gali būti naudojamas įmonės reikmėms panaudos pagrindu. Tokiu atveju būtina sudaryti panaudos sutartį, kurioje aiškiai nurodoma, kokias išlaidas (kuras, plovimą, remontą ir kt.) kompensuos įmonė. Šių išlaidų dokumentai turėtų būti išrašomi įmonės vardu, taip mažinant įmonės pelną. Taip pat tikslinga nurodyti automobilio naudojimo laikotarpį ar kitus apribojimus.

Pasirašius panaudos sutartį su darbuotoju, jo asmeninis automobilis gali būti naudojamas įmonės reikmėms. Papildomai yra parengiamas įsakymas dėl kuro normos ir kuro sąnaudų pripažinimo, kuras yra nurašomas arba teikiamas kelionės lapas su kelionių maršrutais. Valstybinės mokesčių inspekcijos (VMI) požiūriu, nuoma už darbuotojo automobilį turėtų būti mokama epizodiškai, pagal poreikį, o ne kiekvieną mėnesį. Tai pagrindžia principą, kad automobilis turėtų būti naudojamas tik įmonės reikmėms.

Įmonės automobilio naudojimas asmeniniais tikslais

Pagrindinė taisyklė - įmonės automobilis gali būti naudojamas tik įmonės reikmėms. Deja, kartais tai įrodyti gali būti sudėtinga. Norint teisingai apskaityti automobilio naudojimą, būtina laikytis šių sąlygų:

- Automobilių veiklos nuoma ar pirkimas yra pateisinami tik tada, kai transportas būtinas kasdienei įmonės veiklai ir yra pigesnis pasirinkimas nei taksi paslaugos.

- Jei automobilis naudojamas ne tik įmonės veikloje, bet ir asmeniniais tikslais, tai būtina apskaityti kaip pajamas natūra.

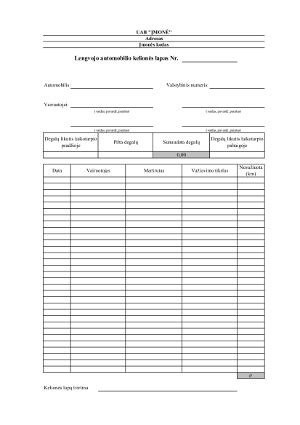

- Reikalinga detali kelionių apskaita (kas, kokiu adresu ir tikslu važiavo ir kt.) - lengvojo automobilio kelionės lapas apskaitą palengvina.

- Automobilio nuoma įmonės darbuotojui turėtų būti mokama epizodiškai, atsižvelgiant į realų automobilio poreikį, o ne kaip dalis darbo užmokesčio.

- Turi būti patvirtinta įmonės automobilių naudojimo tvarka, kurioje numatytas degalų įsigijimas, maršrutų planavimas ir kt.

Nesilaikant šių taisyklių ir sulaukus patikrinimo, gali būti nustatytas automobilio naudojimas asmeninėms reikmėms. Už tai galima gauti ne tik baudą, automobilio nuoma ir kuro sąnaudos gali būti pripažintos kaip pajamos natūra, tad teks susimokėti mokesčius net už 5 metų laikotarpį.

Rekomendacijos dėl įmonės automobilių naudojimo

Pastaruoju metu įmonių automobiliai sulaukia daugiau dėmesio, siekiama užkirsti kelią jų naudojimui asmeninėms reikmėms. Tinkamą automobilio naudojimą pagrindžia tvarkinga apskaita. Jei automobilio įmonės veikloje prireikia tik retkarčiais, jį galite išnuomoti, įskaičiuojant kurą, GPM, draudimo ir kitas išlaidas. Bendra nuomos kaina turėtų būti panaši į alternatyvių - taksi paslaugų arba automobilių dalijimosi platformų įkainius.

Kai automobilio įmonės veiklai reikia nuolat, tačiau jį kartais naudojate ir asmeniniais tikslais, rekomenduojama mokėti 0,75 proc. automobilio vertės mėnesinį mokestį bei paruošti dokumentus, kurie pagrindžia transporto priemonės naudojimą versle. Tokiu atveju tikslingiausia automobilį įsigyti įmonės vardu (įmonė perka automobilį iš fizinio asmens ar lizingu).

Jei įmonė šiuo metu nėra pajėgi įsigyti automobilio, galima pasinaudoti veiklos nuoma arba sudaryti panaudos sutartį. Dažniausiai tokia sutartis yra sudaroma su akcininku ar bendrijos nariu, tačiau kartais susitarimas galimas ir su darbuotojais.

Automobilio naudojimą įmonės reikmėms pagrindžia įvairūs dokumentai, pavyzdžiui, stovėjimo vietos prie įmonės būstinės vietos nuoma, fiksuojamas raktelių palikimas įmonės patalpose po darbo valandų ir kt.

Elektromobilių apskaita viešajame sektoriuje

Vis daugiau įmonių galvoja apie aplinkai draugiškesnį transportą ir renkasi elektromobilius. Elektromobiliai gali būti įkraunami įmonės teritorijoje, viešosiose įkrovimo stotelėse arba darbuotojų namuose. Svarbu identifikuoti elektromobilį, įkrovimo vietą ir laiką, kad būtų galima tiksliai apskaičiuoti išlaidas.

Naudojant specialias programėles, galima automatiškai registruoti ir sekti elektromobilių įkrovimo duomenis, suformuoti ataskaitas apie sunaudotą elektros energiją. Tai palengvina apskaitą ir užtikrina tikslumą. Jei darbuotojai įkrauna elektromobilius viešose vietose, turi pateikti sąskaitas (kvitus) buhalterijai. Jei darbuotojai įkrauna elektromobilius namuose, elektros sąnaudos jiems gali būti kompensuojamos. Pagal VMI išaiškinimą, turi būti sudaryta trišalė sutartis tarp įmonės, darbuotojo ir elektros energijos tiekėjo.

Elektromobiliai manekenams: absoliučiai viskas paaiškinta

Mokesčių paketas ir pakeitimai nuo 2026 m. sausio 1 d.

Finansų ministerija paskelbė Saugumo įnašo įstatymo projektą, kuris turėtų įsigalioti nuo 2026-01-01. Pagal numatomus pakeitimus atsiras naujas mokestis - saugumo įnašas, taikomas draudikams už draudimo sutartis. Tai turės didelės įtakos išaugusiems įstaigos kaštams dėl automobilių parko draudimo ir biudžeto sudarymo ar koregavimo atsižvelgiant į išaugusį lėšų poreikį. Numatomas mokesčio tarifas - 10%.

Kuro normos ir degalų apskaita

Nustatant kuro normą elektromobiliui ir tinkamai tai apskaitant kyla daug klausimų. Įmonėje turi būti aiškiai apibrėžta automobilių naudojimo tvarka: kokioms reikmėms naudojami, kaip prižiūrimi, kaip vedama ridos ir degalų apskaita, kaip padengiamos išlaidos, kokia atsakomybė taikoma už tvarkos pažeidimą. Susipažinimas su taisyklėmis ir jų laikymasis yra privalomas visiems darbuotojams, kurie vairuoja ir prižiūri įmonės automobilius.

Įmonės automobiliai pirmiausia turi būti naudojami darbo valandomis darbo užduotims atlikti. Nuo 2024 m. sausio 1 d. Valstybinei mokesčių inspekcijai (VMI) sugriežtinus tvarką, darbuotojų kelionė į darbą ar iš jo įmonei priklausančiu automobiliu vertinama kaip automobilio naudojimas asmeniniais tikslais. Automobiliais važinėjantys darbuotojai turi pildyti kelionės lapus arba atitinkamus dokumentus. Dokumentai padeda pagrįsti įmonės išlaidas mokesčių administratoriui. Jei kelionės maršrutus galima sekti GPS pagalba, tai gali būti alternatyva kelionės lapams.

Veikloje naudojančioms automobilius įmonėms taikoma prievolė teikti VMI deklaraciją FR0521. Deklaracija teikiama už kiekvienos transporto priemonės sunaudotą degalų kiekį. Ši prievolė taikoma ir tam verslui, kuris nuomojasi ar pagal panaudą naudoja automobilius.

Kitos transporto eksploatavimo išlaidos

Į transporto priemonių apskaitą įeina ir kitos eksploatavimo išlaidos: ženklinimas, remontas, plovimas, draudimas, techninė priežiūra, saugojimas, atsarginių detalių ir priežiūros priemonių įsigijimas bei sunaudojimas.

Iššūkiai ir sprendimai

Viešajame sektoriuje naudojami ne tik tarnybiniai automobiliai, tačiau ir pavėžėjų paslaugos, kurios yra patrauklios, tačiau turi ir grėsmių. Kaip įstaigai planuoti biudžetą, kai naudojamasi pavežėjų paslaugomis ar išnuomojamais elektromobiliais bei paspirtukais? Kas turėtų būti nurodoma vidinėse tvarkose, kad būtų atskirtos atsakomybės ribos tarp įstaigos ir darbuotojo?

Kaip kompensuoti elektros išlaidas, kai darbovietės elektromobilis ar hibridinė transporto priemonė kraunami namuose? Kaip nustatoma kuro norma elektromobiliui ir kaip tinkamai tai apskaityti? Šie klausimai reikalauja atidumo ir aiškios vidaus tvarkos.

Asmenys, tvarkantys įmonės finansus, turi nuolat kelti kvalifikaciją įvairiuose seminaruose, kursuose ar profesiniuose mokymuose. Jie turėtų būti susipažinę su informacinėmis technologijomis, duomenų analize ir valdymu, kad užtikrintų efektyvią, kokybišką ir teisės aktų reikalavimus atitinkančią finansinę ir mokestinę apskaitą.

tags: #transporto #priemoniu #apskaita #viesajame #sektoriuje