Eismas keliuose grindžiamas pasitikėjimu kitais vairuotojais, tačiau pasitaiko atvejų, kai eismo įvykį sukelia neapdraustas vairuotojas. Nors transporto priemonių valdytojų civilinės atsakomybės draudimas Lietuvoje yra privalomas, apie 9 proc. vairuotojų to nepadaro. Kelių transporto priemonių registro duomenimis, kuriuos skelbia Lietuvos Respublikos transporto priemonių draudikų biuras, Lietuvos gatvėmis važinėja net 140 tūkst. neapdraustų automobilių. Tai reiškia, kad avarija gali nutikti bet kada, o jos kaltininkas gali būti be draudimo.

Civilinė byla Nr. Teisminio proceso Nr. 2015 m. Vilniaus miesto apylinkės teismo teisėja Diana Butrimienė, rašytinio proceso tvarka išnagrinėjusi civilinę bylą pagal ieškovo ERGO Insurance SE, veikiančio per ERGO Insurance SE Lietuvos filialą, ieškinį atsakovui K. P. Ieškovas ieškinyje nurodo, kad 2013-01-10 S. Žukausko g. Vilniuje įvykusio eismo įvykio metu atsakovui priklausanti transporto priemonė Ford Mondeo, v. n. (duomenys neskelbtini), vairuojama nenustatyto asmens atsitrenkė į kitą transporto priemonę Toyota Highlander, v. n. (duomenys neskelbtini), ir ją apgadino. Po eismo įvykio, transporto priemonės Ford Mondeo, v. n. (duomenys neskelbtini), valdytojas iš eismo įvykio vietos pasišalino. Nurodo, kad policijos pareigūnai nutraukdami administracinio teisės pažeidimo bylą konstatavo, kad eismo įvykis įvyko dėl transporto priemonės Ford Mondeo, v. n. (duomenys neskelbtini), valdytojo kaltės, kurio duomenų atsakovas policijai neatskleidė. Transporto priemonės Ford Mondeo, v. n. (duomenys neskelbtini), valdytojo civilinė atsakomybė eismo įvykio metu buvo apdrausta ieškovo bendrovėje. Dėl minėto eismo įvykio metu padarytos žalos ieškovas nukentėjusiam asmeniui išmokėjo 3 073,06 dydžio draudimo išmoką. Nurodo, kad ieškovas kreipėsi į atsakovą, kaip transporto priemonės Ford Mondeo, v. n. (duomenys neskelbtini), savininką, dėl išmokėtos draudimo išmokos grąžinimo, tačiau atsakovas žalos ieškovui neatlygino. Ieškovas prašo teismo priteisti iš atsakovo 3 073,06 Eur draudimo išmoką, 5 proc. dydžio metines procesines palūkanas bei bylinėjimosi išlaidas.

Vis tik draudikai perspėja, kad tokia avantiūra vairuotojui gali baigtis dešimtis ar net ir šimtus tūkstančių eurų siekiančia finansine našta. Tuo metu nuo neapsidraudusiųjų nukentėjusiems vairuotojams patariama neprarasti šalto proto ir imtis visų būtinų veiksmų tam, kad jų patirti nuostoliai būtų kompensuoti.

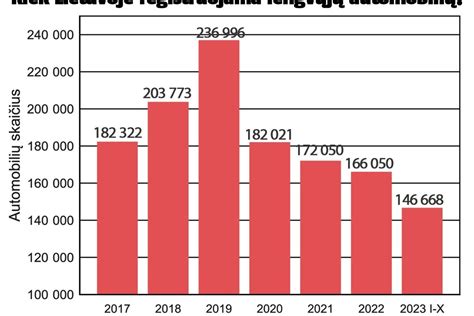

Kelių transporto priemonių registro duomenimis, pernai metų pabaigoje maždaug dešimtadalis visų šalyje registruotų transporto priemonių nebuvo apdraustos privalomuoju draudimu. Tai reiškia, kad šalies keliuose ir gatvėse važinėjo ar, geriausiu atveju, garažuose ir kiemuose stovėjo maždaug 160 tūkst. neapdraustų transporto priemonių. 2015 metais naudojantis jomis sukelta 912 eismo įvykių. Iš jų - 145 užsienio valstybėse. Vidutinė neapdraustos transporto priemonės padaryta žala Lietuvoje siekė 887 eurus.

„Nesvarbu, ar automobiliu važinėjama dažnai, ar ne, jis privalo būti apdraustas tol, kol yra įregistruotas. Tai numato įstatymai, o jų nesilaikant gresia administracinė atsakomybė ir baudos. Vis tik jos yra menkniekis, palyginus su tuo, kokie nemalonumai neapsidraudusio vairuotojo gali laukti sukėlus eismo nelaimę. Už menkiausią klaidą kelyje neapdrausto transporto priemonės savininkui ar vairuotojui gali tekti mokėti visą likusį gyvenimą“, - sako Europos bendrovės „ERGO Insurance“ Lietuvoje Draudimo departamento direktorius Tomas Nenartavičius.

Draudikų atstovas pasakoja, kad eismo įvykį sukėlus neapdraustai transporto priemonei nukentėjusiai pusei žalą daugeliu atveju atlygina Lietuvos Respublikos Transporto priemonių draudikų biuras. Atlygintus nuostolius vėliau regreso tvarka ši įstaiga išieško iš neapdrausto transporto priemonės savininko arba ją vairavusio ir avariją sukėlusio vairuotojo. Taigi nemalonumai nedrausto automobilio savininkui gali grėsti vien už tai, kad leido tokią transporto priemonę vairuoti kitam asmeniui.

T. Nenartavičius, taip pat pažymi, kad dar didesnės problemos gali laukti neapdrausta transporto priemone eismo įvykį sukėlus užsienyje. Vakarų valstybėse avarijose patiriamų žalų dydžiai paprastai yra gerokai didesni nei Lietuvoje. Ten važinėjama brangesniais automobiliais, jų remonto išlaidos yra gerokai didesnės, o neretai reikalaujama dar ir keleriopai didesnės neturtinės žalos atlyginimo.

Transporto priemonių draudikų biuro duomenimis, dažniausiai nedraustomis transporto priemonėmis eismo įvykius lietuviai sukelia Vokietijoje, Didžiojoje Britanijoje ir Norvegijoje. Vidutiniai tokių incidentų metu sukeliamos žalos dydžiai atitinkamai siekia 4619, 7061 ir 8458 eurų. Statistiškai brangiausiai lietuvių avarijos atsieina Danijoje, kur vidutinis neapdraustos transporto priemonės sukeltos žalos dydis siekia beveik 10 tūkst. eurų.

„Įvykus eismo įvykiui ir paaiškėjus, kad viena iš transporto priemonių nėra apdrausta, nukentėjusiai pusei nereikėtų panikuoti, o paprasčiausiai iškviesti policijos pareigūnus. Pasitaiko, kad neapdraustos transporto priemonės vairuotojai nukentėjusiajam siūlo susitarti gražiuoju, pasirašinėti neaiškius susitarimus ar palaukti, kol asmuo apdraus savo transporto priemonę, ir eismo įvykį registruoti vėlesne data. Tokių pasiūlymų priimti ir jokių fiktyvių eismo įvykio deklaracijų pasirašinėti tikrai nereikėtų. Taip tik galima tapti neteisėtos veiklos bendrininku ir rizikuojama negauti draudimo išmokos“, - pažymi T. Nenartavičius.

Anot „ERGO Insurance“ atstovo, policijos pareigūnams užfiksavus eismo įvykį ir nustačius faktą, kad kaltininkas nebuvo apsidraudęs, nukentėjusios transporto priemonės savininkas su atitinkamais išrašais per tris darbo dienas turėtų kreiptis į bet kurią draudimo bendrovę, kuri Lietuvoje draudžia transporto priemonių valdytojų civilinę atsakomybę. Šioji Transporto priemonių draudikų biuro vardu administruoja tolimesnį žalos atlyginimo procesą.

Nuo šių metų pradžios už vairavimą neapsidraudus transporto priemonės savininkų ir valdytojų civilinės atsakomybės privalomuoju draudimu gresiančios baudos didėjo maždaug trimis su puse karto. Pagal naująjį Administracinių nusižengimų kodeksą, jos gali siekti nuo 60 iki 120 eurų.

Draudimo bendrovės ERGO Žalų administravimo departamento direktorius Gytis Matiukas pastebi - turimas vairuotojų civilinės atsakomybės draudimas nuo sukelto eismo įvykio žalos atlyginimo kaltininkus atleidžia ne visada. „Draudikui išmokėjus žalą nukentėjusiajam, vėliau pinigai gali būti išskaičiuoti ir iš avariją sukėlusiojo. Taip nutinka tuomet, kai eismo įvykio kaltininkas būna neblaivus, taipogi pasišalina iš įvykio vietos. Nuostolius privaloma atlyginti ir tokiu atveju, jei automobilį vairavo pagal vairuotojų civilės atsakomybės draudimo sąlygas to daryti negalintis vairuotojas. Pavyzdžiui, turintis trumpesnį vairavimo stažą, nei numatyta sutartyje. Be to, pasitaiko atvejų, kai pastaroji nėra perrašoma, o automobilio savininkas pasikeičia ir jis patenka į kitą rizikos kategoriją. Tuomet žalą taip pat privalo atlyginti eismo įvykio kaltininkas“, - apie priežastis kalba G. Matiukas.

Draudiko atstovas priduria, kad į minėtų aplinkybių sąrašą patenka ir situacijos, kai apsidraudžiama jau po eismo įvykio, o paties įvykio data suklastojama į vėlesnę. „Atlyginti žalą kaltininkui gali tekti ir netgi laiku nesumokėjus draudimo įmokos. Tokių atvejų vidutinė išreikalauta suma pernai siekė virš 1,3 tūkst. eurų. Tačiau didžiausią žalą 2020-aisiais teko padengti eismo įvykius sukėlusiems neblaiviems vairuotojams. Vidutiniškai jie sumokėdavo po 3,2 tūkst. eurų“, - sako draudimo ekspertas.

„Lietuvos kelių policijos tarnybos duomenimis, vien 2020-ųjų sausio-lapkričio mėnesiais eismo įvykių skaičius dėl neblaivių vairuotojų kaltės išaugo net 33 proc., lyginant su to paties laikotarpio 2019 m. statistika. Tokios aplinkybės šalies keliuose kasmet lemia šimtus avarijų, dešimčių žmonių žūtis. Todėl neblaivių vairuotojų dalyvavimas eisme yra opi ir aktuali problema. Išgėrus prie vairo negalima sėsti ne tik dėl galimos žalos, kurią privalės atlyginti eismo įvykio kaltininkas. Neblaivūs vairuotojai grasina savo ir kitų eismo dalyvių saugumui bei gyvybei“, - pabrėžia G. Matiukas.

Visgi, anot draudiko atstovo, žalos atlyginimą nukentėjusiesiems per eismo įvykį gali lemti ir švelnesnės aplinkybės. Todėl G. Matiukas dalinasi aktualiais prevenciniais patarimais. „Atkreiptinas dėmesys, jog vairuotojų civilinės atsakomybės draudimo sutartis turi būti sudaryta tinkamai. Joje privalu nurodyti teisingą automobilio naudojimą, vairavimo stažą, pasirūpinti sutarties perrašymu parduodant transporto priemonę. Kartu svarbu nepamiršti ir laiku vykdyti įsipareigojimų. Praktika rodo - ir laiku mokamos draudimo įmokos leidžia išvengti didesnių nuostolių“, - sako G.

„Regitros“ duomenimis pernai net 18 proc. Lietuvoje įregistruotų transporto priemonių nebuvo apdraustos privalomuoju draudimu. Dalis vairuotojų gali pamiršti apie draudimą ir prisiminti tik nutikus eismo įvykiui.

LR Transporto priemonių draudikų biuro Žalų administravimo dep. direktoriaus pavaduotojas Eligijus Oršauskas papasakojo, ką privalo žinoti kiekvienas vairuotojas ir kokių veiksmų imtis patekus ar sukėlus eismo įvykį bei iš karto po jo. Kiekvienam vairuotojui reikėtų prisiminti pagrindinius veiksmus patekus į eismo įvykį.

- Įvykus eismo įvykiui, jame dalyvavusios transporto priemonės valdytojas, pirmiausiai turi laikytis įstatyme nurodytų pareigų. Nedelsiant sustoti ir pažymėti eismo įvykio vietą KET nustatyta tvarka. Pasilikti eismo įvykio vietoje ir apie jį pranešti policijai, išskyrus atvejus, kai to daryti nebūtina. Imtis visų reikiamų priemonių, kad būtų suteikta pirmoji pagalba nukentėjusiesiems, jei jie buvo sužaloti eismo įvykio metu. Informuoti atsakingas institucijas bendruoju pagalbos numeriu 112, pranešant apie eismo įvykį, iškviesti medicinos pagalbą ir policiją. Po eismo įvykio nevartoti alkoholinių gėrimų, vaistų, narkotinių ar kitų svaigiųjų medžiagų.

- Jei eismo įvykio metu nežuvo ir nebuvo sužeistas žmogus, sugadinto turto savininkas privalo likti įvykio vietoje, kol visi dalyviai sutaria dėl įvykio aplinkybių bei kaltės. Tuo metu gali būti pildoma eismo įvykio deklaracija, o policija į eismo įvykio vietą nekviečiama. Kitais atvejais būtina kviesti policiją, pavyzdžiui, eismo įvykio metu sužalotas žmogus, kaltininkas neteisėtai pasišalino iš eismo įvykio vietos, įtariama, kad eismo įvykio dalyvis neblaivus ar apsvaigęs nuo psichotropinių medžiagų, kaltininkas teikia įtartiną informaciją dėl transporto priemonės registracijos, teisės valdyti transporto priemonę, atsisako pildyti eismo įvykio deklaraciją ir panašiais atvejais.

- Eismo įvykio vietoje popierinė eismo įvykio deklaracijos forma pildoma nubraižant eismo įvykio schemą, aprašant aplinkybes, užpildant kitus deklaracijos formos laukus, ir visiems eismo įvykio dalyviams pasirašant šią deklaraciją. Atkreiptinas dėmesys, kad popierinės eismo įvykio deklaracijos 14 laukelyje pasirašo tik eismo įvykio kaltininkas (pagrindinė klaida, kai šį laukelį pasirašo abu eismo įvykio dalyviai arba nepasirašo nei vienas).

- Jei nei vienas eismo įvykio dalyvis neturi popierinės eismo įvykio deklaracijos formos ir nėra galimybės užpildyti elektroninės eismo įvykio deklaracijos formos, įvykio aplinkybės gali būti aprašomos ir eismo įvykio schema nubraižoma ant švaraus popieriaus lapo, kuriame taip pat nurodomi eismo įvykio dalyvių vardai, pavardės, gimimo datos (jeigu eismo įvykio dalyvis vairavo neregistruotą transporto priemonę, - asmens kodas) ar vairuotojų pažymėjimų numeriai, transporto priemonių markės, modeliai ir valstybiniai numerio ženklai, apgadintas turtas, eismo įvykio liudininkai (vardai, pavardės, asmens kodai).

- Visi eismo įvykio dalyviai turi imtis jiems prieinamų, protingų priemonių galimai žalai sumažinti, pagal galimybes apsaugoti nukentėjusių asmenų turtą.

- Nufotografuoti ar nufilmuoti eismo įvykio vietą, eismo įvykyje dalyvavusias transporto priemones ar kitą eismo įvykio metu sugadinta turtą. Jei fotografuojamos transporto priemonės, nuotraukose turėtų matytis tiek šių transporto priemonių sugadinimai, tiek valstybiniai registracijos numeriai (jei tokius turi).

- Eismo įvykio dalyviai turi apsikeisti informacija, būtiną civilinę atsakomybę apdraudusiam draudikui nustatyti. Jei eismo įvykio kaltininkas draustas, dėl žalos atlyginimo nukentėjęs asmuo gali kreiptis į kaltininką apdraudusią draudimo bendrovę. Tuo atveju, jei kaltininkas nedraustas, tokia žala atlyginama LR transporto priemonių draudikų biuro vardu - nukentėjęs asmuo dėl žalos atlyginimo gali kreiptis į jį apdraudusią draudimo bendrovę ar kitą savo nuožiūra pasirinktą draudimo bendrovę, kuri žalas administruoja Biuro vardu (surinks reikiamus dokumentus, įvertins žalą ir Biuro vardu ją atlygins).

Sugadinto automobilio transportavimu iš eismo įvykio vietos įprastai pasirūpina pats eismo įvykio dalyvis. Tačiau, jei dėl objektyvių priežasčių jis to negali padaryti (eismo įvykio metu buvo sužalotas, greitosios medicininės pagalbos buvo išgabentas į ligoninę, nebuvo artimo žmogaus, galinčio pasirūpinti sugadintos transporto priemonės pašalinimu iš eismo įvykio vietos, transportavimu), policija tokį automobilį išgabena į saugojimo aikštelę. Nukentėjęs asmuo, patyręs išlaidas dėl transporto priemonės transportavimo (taip pat saugojimo bei kitų su eismo įvykio metu patirta žala sietinų išlaidų), dėl šių išlaidų atlyginimo gali kreiptis į kaltininko draudimo bendrovę arba į Biurą, jei kaltininkas nedraustas.

Jei eismo įvykio metu sužalojamas eismo įvykio dalyvis, policija registruoja tokį įvykį ir eismo įvykio fiksavimo, protokolavimo veiksmus atlieka policijos pareigūnai. Vienas iš pirmųjų žingsnių po incidento - užpildyti įvykio deklaraciją, kas už ją atsakingas, ar būtinai turėti popierinę deklaraciją, kokių variantų dar yra? Jei eismo įvykio dalyviai sutaria dėl deklaracijos pildymo, popierinės deklaracijos pildymo atveju formą gali teikti tiek nukentėjęs asmuo, tiek kaltininkas. Eismo įvykio deklaracijos nebūtina turėti, nes jei nei vienas įvykio dalyvis jos neturi, jie gali pildyti elektroninę eismo įvykio deklaraciją per programėlę draudimoįvykiai.lt. Tuo atveju, kai neturima popierinės eismo įvykio deklaracijos formos ir nėra galimybės užpildyti elektroniniu būdu, aplinkybes galima aprašyti ir schemą nubraižyti ant švaraus popieriaus lapo.

Pasitaiko, kad tik nutikus eismo nelaimei vairuotojai prisimena, jog baigėsi jų draudimas. Žinoma, geriausia būtų, kad eismo įvykio dalyviai būtų pasirūpinę galiojančios draudimu. Jei nutinka, kad nukentėjęs asmuo eismo įvykio metu buvo nedraustas, jis vis tiek turi teisę kreiptis dėl patirtos žalos atlyginimo į kaltininką apdraudusią draudimo bendrovę ir nukentėjusio asmens patirta žala atlyginama. Tuo atveju, jei yra nedraustas tiek nukentėjęs asmuo, tiek kaltininkas, žala atlyginama Biuro vardu. Vėliau Biuras dėl išlaidų atlyginimo regreso tvarka kreipiasi į asmenį atsakingą už žalos padarymą ir į asmenį, neįvykdžiusį pareigos sudaryti draudimo sutartį. Nukentėjusio asmens eismo įvykio metu patirta žala atlyginama visais atvejais, tik atsižvelgiama į paties nukentėjusio asmens kaltės laipsnį dėl sukelto eismo įvykio, pateiktus įrodymus dėl patirtos žalos.

Kaltininko draudimo bendrovė pareiga - įvykus draudžiamajam įvykiui, atlyginti nukentėjusio asmens patirtą žalą. Kai žala padaryta automobiliui, nukentėjęs asmuo privalo išsaugoti sugadintą ar sunaikintą automobilį (ar kitą turtą) tokį, koks jis buvo po eismo įvykio, tol, kol jį apžiūrės atsakingos draudimo bendrovės specialistai ar kiti įgalioti asmenys. Apžiūros procedūra gali būti vykdoma ir nuotoliniu būdu pagal pateiktus automobilio sugadinimą ar sunaikinimą įrodančius dokumentus, nuotraukas, vaizdo įrašus.

- Jei sugadinto automobilio remontas yra ekonomiškais tikslingas (jei turto remonto išlaidos yra mažesnės nei 75 procentai turto rinkos vertės iki įvykio), žala už sugadintą automobilį atlyginama pagal sudarytą automobilio remonto sąmatą arba pagal pateiktą sąskaitą faktūrą. Jei sugadintas automobilis remontuojamas ne draudimo bendrovės rekomenduotoje remonto įmonėje, nukentėjusysis apie tai turi pranešti draudimo bendrovei. Jei nustatoma, kad sugadinto automobilio remontas yra ekonomiškai netikslingas, žalos dydis nustatomas taikant likutinės vertės metodą.

- Pakaitinio automobilio nuomos išlaidos sugadinto automobilio remonto laikotarpiu.

- Transportavimo, saugojimo, techninės ekspertizės ir kitos išlaidos.

- Nukentėjusio asmens negautas pajamas, kurias jis būtų gavęs, jeigu nebūtų sugadintas ar sunaikintas jo automobilis, kai automobilis naudojamas pajamoms gauti.

- Sugadinto automobilio prekinės vertės netekimas. Toks netekimas apskaičiuojamas automobiliams ne senesniems kaip 60 mėn., skaičiuojant automobilio senumą nuo pirmos registracijos dienos iki eismo įvykio dienos.

Teisės aktų nustatyta tvarka kaltininko draudimo bendrovė privalo išmokėti išmoką per 30 dienų nuo nukentėjusio asmens pretenzijos dėl padarytos žalos pateikimo dienos. Tačiau, jei per 30 dienų terminą neįmanoma ištirti aplinkybių, būtinų draudžiamojo įvykio faktui ar žalos dydžiui nustatyti, išmoka mokama per 14 dienų, skaičiuojant nuo dienos, kai šias aplinkybes būtų įmanoma baigti tirti dedant reikiamas pastangas. Taip pat - ne vėliau kaip per 3 mėnesius nuo pretenzijos dėl padarytos žalos pateikimo dienos.

Asociatyvi nuotr. FOTO: Eismas keliuose įprastai pagrįstas pasitikėjimu kitais eismo dalyviais, esančiais šalia. Tiesa, kartais net labiausiai patyrę vairuotojai atsiduria avarinėse situacijose, tačiau įvykus nelaimei įprastai viskuo pasirūpina draudimo kompanijos. Visgi pasitaiko ir tokių situacijų, kuomet eismo įvykio kaltininkas - neapsidraudęs privalomuoju draudimu.

Lietuvoje drausti transporto priemones yra privalu, tačiau 9 proc. vairuotojų to nepadaro. Jeigu aplinkybės susiklostė nepalankiai ir avarija įvyko su savo automobilio neapdraudusiu kaltininku, patariama iš karto kviesti policiją. Jeigu įvykio aplinkybės aiškios ir pildoma eismo įvykio deklaracija, vertėtų įsitikinti, kad prie detalių apie automobilį būtų nurodytas jo nedraustumas. Svarbu nepasiduoti galimam neapsidraudusiojo spaudimui „susitarti“ - dažnai kaltininkas bando įtikinti, kad šis apsidraus ir deklaraciją užpildys vėliau. Tokiais atvejais galima nukentėti arba nuo kaltininko, kuris tiesiog apgaus, arba tapti dokumentų klastojimo ir sukčiavimo bendrininku, o už tai gresia baudžiamoji atsakomybė.

Jeigu kaltininko automobilis nedraustas ir įvykis užfiksuotas policijos pareigūnų arba deklaracija užpildyta tvarkingai bei teisingai, nukentėjęs asmuo gali kreiptis į savo draudimo kompaniją, kurioje automobilį draudė transporto priemonių vairuotojų civilinės atsakomybės draudimu. Bendrovė atlygins patirtą žalą, kuri vėliau per Lietuvos Respublikos transporto priemonių draudikų biurą bus išieškota iš eismo įvykio kaltininko.

Dažniausiai privalomuoju draudimu vairuotojai nepasirūpina vildamiesi sutaupyti bei nežinodami galimų pasekmių masto. Kiti, į gatves savo transporto priemone išvažiuojantys vos kelis kartus per metus, tikisi, kad nemalonių situacijų tiesiog nepasitaikys. Už automobilio be draudimo eksploatavimą keliuose gresia nemenkos baudos. Be to, išlaidos eismo įvykio atveju gali išaugti dešimtimis kartų. Per avariją patiriama žala vidutiniškai siekia apie 950 eurų. Tačiau dar visai neseniai nukentėjusiam automobilio savininkui atlyginta beveik 7 tūkst. eurų žala - per eismo įvykį automobilis buvo sugadintas nebepataisomai, tad visą sumą savarankiškai padengti turės įvykio kaltininkas vairavęs neapdraustą transporto priemonę. Gana dažnai į eismo įvykį su nedrausta transporto priemone patenkama ir užsienyje - tokiu atveju suma gali išaugti kone dvigubai. Pavyzdžiui, Vakarų Europoje skiriasi požiūris į žalas ir čia gali tekti atlyginti sveikatos, net moralinę žalą, taip pat avarija gali kainuoti daugiau, nes remonto darbai ir keičiamos dalys - brangesnės. Geriausiu atveju nuostoliai užsienyje gali siekti kelis šimtus eurų, tačiau transporto priemonę itin sumaitojus arba apgadinus brangų automobilį, neapsidraudusiam vairuotojui gali tekti sumokėti ir iki keliasdešimties tūkstančių eurų. Jeigu avarijoje sužeisti ir žmonės - žala dar labiau išauga.

Civilinės atsakomybės draudimas, kitaip vadinamas privalomuoju vairuotojų draudimu, yra teisinė prievolė visiems, kurie turi transporto priemonę Lietuvoje. Šis draudimas užtikrina, kad įvykus eismo įvykiui dėl Tavo kaltės, bus atlyginta padaryta žala kitiems eismo įvykio dalyviams ir jų turtui. Įvykus eismo įvykiui, svarbiausia žinoti, kad civilinės atsakomybės draudimas skirtas atlyginti žalą nukentėjusiems ir tai apima tiek asmenų sveikatai, tiek jų transporto priemonei ar kitam turtui. Draudimo bendrovė kompensuoja patirtas išlaidas pagal įstatymų nustatytas ribas.

Jei neturi oficialios formos, gali surašyti deklaraciją ant švaraus popieriaus lapo, aiškiai pažymint visas aplinkybes ir eismo įvykio schemą arba užpildyti skaitmenine eismo įvykio deklaracija puslapyje: Draudimoivykiai.lt. Visgi, jei bent vienas eismo įvykio dalyvis yra neblaivus ar apsvaigęs, sužalojami ar žūsta žmonės, nesutariama dėl kaltės, padaroma žala kelių infrastruktūrai ar trečiųjų asmenų turtui, taip pat jei bent vienas vairuotojas neturi galiojančio civilinės atsakomybės draudimo ar teisės vairuoti dokumentų - policiją kviesti privaloma. Apie eismo įvykį draudimo bendrovei turi pranešti per 3 darbo dienas. Kreiptis į draudimo bendrovę gali tiek pats kaltininkas, tiek nukentėjusysis. Jei eismo įvykio aplinkybės neaiškios arba kyla ginčų, sprendimus dėl įvykio nagrinėja Lietuvos Respublikos transporto priemonių draudikų biuras. Transporto priemonių draudikų sistema veikia taip, kad visi nukentėjusieji gautų priklausančią išmoką net ir tais atvejais, kai kaltininkas neturi galiojančio draudimo.

Visų pirma, neklausyk tokio vairuotojo pažadų susitarti vietoje. Nedelsdamas kviesk policiją, užpildyk eismo įvykio deklaraciją ir pažymėk, kad kaltininko transporto priemonė buvo be draudimo. Vėliau per transporto priemonių draudikų biurą ši suma bus išieškota iš kaltininko. Statistika rodo, kad vidutinė žala Lietuvoje siekia apie 950 eurų, tačiau praktikoje sumos gali būti daug didesnės.

Pagal Motorinių transporto priemonių valdytojų civilinės atsakomybės draudimo įstatymą, kiekviena transporto priemonė, kurios įprastinė buvimo vieta yra Lietuvos Respublika, privalo turėti galiojantį draudimo polisą. Neapdraustas vairuotojas dažnai bando įtikinti, kad problemą galima išspręsti be policijos. Jis gali siūlyti užpildyti deklaraciją vėliau, pakeisti eismo įvykio datą ar apsimesti, jog pamiršo dokumentus.

„Privalomasis draudimas, kuriuo turi būti apsidraudę visi vairuotojai, apima jų civilinę atsakomybę. Dažniausiai eismo įvykių metu nukenčia daiktai - apgadinami automobiliai, nuverčiami kelio ženklai ar atitvarai, sugadinami apšvietimo stulpai ar gyvenamųjų namų tvoros. Vidutinė draudimo išmoka tokiu atveju sudaro 950 eurų. Tik 5 proc. Transporto priemonių vairuotojų privalomasis civilinės atsakomybės (TPVPCA) draudimas už eismo įvykio kaltininką atlygina kitiems asmenims ir jų turtui padarytą žalą - kitaip tariant, vairuotojui nebereikia rūpintis svetimo automobilio taisymu.

„Atvejai, kai vairuotojai randa apgadintas savo transporto priemones, dažniausi didžiuosiuose miestuose, kur didesnis gyventojų tankis, automobilių daug ir dažnai trūksta parkavimo vietų. Radus apgadintą automobilį, nėra aišku, kas yra įvykio kaltininkas. Dažniausiai tokiais atvejais žala siekia apie 500 eurų, o KASKO draudimo išmokos tiesiogiai priklauso nuo automobilio markės, modelio, gamybos metų ir apgadinimų pobūdžio“, - paaiškina L.

„Svarstant, ar verta papildomai įsigyti KASKO draudimą, klientams rekomenduojame įsivertinti, kiek galima žala sujauktų jų finansinius srautus - ar jie pajėgs savomis lėšomis padengti automobilio remonto kaštus, ar galės tam tikrą laiko periodą išsiversti be pakaitinio automobilio“, - pataria L. Tiesa, jis pastebi, kad galimos rizikos kartais įsivertinamos per vėlai: „Kartais sulaukiame užklausų atlyginti žalą, kurią turėtų atlyginti KASKO draudimas, tačiau vairuotojas šios paslaugos nebūna pasirinkęs. Dažniausiai tai būna užklausos po susidūrimo su į kelią išbėgusiais gyvūnais arba pastebėjus sniego nuošliaužų padarytą žalą.

Lietuvos Respublikos transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymo (toliau -Įstatymas) 4 straipsnis numato, kad Lietuvos Respublikos teritorijoje naudojamos transporto priemonės privalo būti apdraustos transporto priemonių valdytojų civilinės atsakomybės privalomuoju draudimu. Už draudimo sutarties sudarymą atsako transporto priemonės savininkas.

Atsakingas draudikas (draudimo įmonė) moka išmoką nukentėjusiam trečiajam asmeniui, kai transporto priemonės valdytojui atsirado civilinė atsakomybė dėl žalos padarymo naudojant apdraustą transporto priemonę, nepaisant to, ar valdytojas vykdė draudimo sutarties sąlygas. Atsakingas draudikas taip pat moka išmoką už apdrausta transporto priemone padarytą žalą, kai ją vairavusio asmens tapatybė yra nežinoma, tačiau žala padaryta aplinkybėmis, kurios yra pagrindas atsirasti šios transporto priemonės savininko ar kito jos valdytojo atsakomybei (Įstatymo 16 straipsnio 2 dalis).

Svarbiausia yra tai, kad Jūsų automobilis apdraustas. Dėl to, vadovaujantis bendromis įstatymų nuostatomis, žalą nukentėjusiam trečiajam asmeniui dėl automobilio apgadinimo turi atlyginti draudikas (draudimo įmonė), išmokėdamas atitinkamą išmoką. Taigi Jūs neturėtumėte mokėti už kito automobilio apgadinimą.

Reikia žinoti, kad Įstatymo 22 straipsnio 1 dalis numato atvejus, kai draudikas (draudimo įmonė), sumokėjęs išmoką, turi teisę reikalauti, kad sumokėtas dėl padarytos žalos sumas grąžintų atsakingas už žalos padarymą asmuo. Tokie atvejai yra, jeigu atsakingas asmuo: 1) vairavo transporto priemonę neblaivus, apsvaigęs nuo vaistų, narkotinių ar kitų svaigiųjų medžiagų, taip pat kai vartojo alkoholį ar kitas svaigiąsias medžiagas po eismo įvykio iki jo aplinkybių nustatymo arba vengė blaivumo ar apsvaigimo patikrinimo; 2) vairavo techniškai netvarkingą transporto priemonę, kai ją naudoti draudžia teisės aktai, ir eismo įvykis įvyko dėl šios priežasties; 3) padarė žalos neturėdamas teisėto pagrindo vairuoti transporto priemonę ar neturėdamas teisės vairuoti šios rūšies transporto priemonę; 4) pasišalino iš įvykio vietos; 5) padarė žalos tyčia. Esant minėtiems atvejams, draudimo įmonės sumokėtos dėl padarytos žalos sumos gali būti išreikalautos iš atsakingo asmens.

Atkreipiame dėmesį, kad jei draudėjas nevykdė ar netinkamai vykdė draudimo sutartyje nustatytas pareigas, draudikas (draudimo įmonė) turi teisę reikalauti, kad draudėjas grąžintų išmokėtą sumą ar jos dalį. Draudiko reikalaujamos grąžinti sumos dydis nustatomas atsižvelgiant į nustatytų pareigų pažeidimą, priežastinį ryšį su eismo įvykiu, dėl pareigos nevykdymo atsiradusios žalos dydį, kitas reikšmingas aplinkybes ir į Vyriausybės nustatytą Žalos nustatymo ir išmokų mokėjimo tvarką (Įstatymo 22 straipsnio 2 dalis). Tuo atveju, jeigu draudimo įmonė iš Jūsų reikalautų grąžinti išmokėtą sumą ar jos dalį, reikėtų analizuoti draudimo sutartį ir vertinti, ar pažeidėte joje nustatytas pareigas.

Eismo įvykio metu buvo sugadintas ir Jūsų automobilis. Išvažiavus į kelią, gali laukti ne tik smagi kelionė, bet ir įvairūs nemalonūs netikėtumai: eismo įvykio metu apgadintas kito vairuotojo automobilis, nuverstas kelio ženklas, rastos subraižytos durelės automobilių stovėjimo aikštelėje, susidūrimas su laukiniu gyvūnu. Įvykus nedidelei avarijai dažniausiai nereikia kviesti policijos - vairuotojai gali patys užpildyti eismo įvykio deklaraciją, užfiksuoti automobilio sugadinimus ir kreiptis į draudimo bendrovę, kad ši atlygintų patirtą žalą.

„Privalomasis draudimas, kuriuo turi būti apsidraudę visi vairuotojai, apima jų civilinę atsakomybę. Dažniausiai eismo įvykių metu nukenčia daiktai - apgadinami automobiliai, nuverčiami kelio ženklai ar atitvarai, sugadinami apšvietimo stulpai ar gyvenamųjų namų tvoros. Vidutinė draudimo išmoka tokiu atveju sudaro 950 eurų.

Elektroninė eismo įvykio deklaracija

tags: #atsakovas #kai #ivyko #avarija #apsidraudus