Eismo įvykiai kelyje gali nutikti bet kam ir bet kur. Ypač svarbu žinoti, kaip elgtis, kai įvykio metu dalyvauja užsienietis, kurio transporto priemonė gali būti registruota kitoje šalyje. Šiame straipsnyje aptarsime pagrindinius veiksmus, kuriuos reikia atlikti patekus į eismo įvykį, nepriklausomai nuo dalyvių pilietybės, ir paaiškinsime, kaip atlyginama žala, ypač kai yra susiję užsienio valstybių piliečiai.

Pagrindiniai veiksmai įvykus eismo įvykiui

Įvykus eismo įvykiui, jame dalyvavęs transporto priemonės valdytojas, pirmiausiai, turi laikytis įstatyme nurodytų pareigų. Nedelsiant sustokite ir pažymėkite eismo įvykio vietą KET nustatyta tvarka. Privalote pasilikti eismo įvykio vietoje ir apie jį pranešti policijai, išskyrus atvejus, kai to daryti nebūtina. Taip pat svarbu imtis visų reikiamų priemonių, kad būtų suteikta pirmoji pagalba nukentėjusiesiems, jei jie buvo sužaloti eismo įvykio metu. Informuokite atsakingas institucijas bendruoju pagalbos numeriu 112, pranešant apie eismo įvykį, iškvieskite medicinos pagalbą ir policiją. Po eismo įvykio nevartokite alkoholinių gėrimų, vaistų, narkotinių ar kitų svaigiųjų medžiagų.

Jei eismo įvykio metu nežuvo ir nebuvo sužeistas žmogus, sugadinto turto savininkas privalo likti įvykio vietoje, kol visi dalyviai sutaria dėl įvykio aplinkybių bei kaltės. Tuo metu gali būti pildoma eismo įvykio deklaracija, o policija į eismo įvykio vietą nekviečiama. Kitais atvejais būtina kviesti policiją, pavyzdžiui, eismo įvykio metu sužalotas žmogus, kaltininkas neteisėtai pasišalino iš eismo įvykio vietos, įtariama, kad eismo įvykio dalyvis neblaivus ar apsvaigęs nuo psichotropinių medžiagų, kaltininkas teikia įtartiną informaciją dėl transporto priemonės registracijos, teisės valdyti transporto priemonę, atsisako pildyti eismo įvykio deklaraciją ir panašiais atvejais.

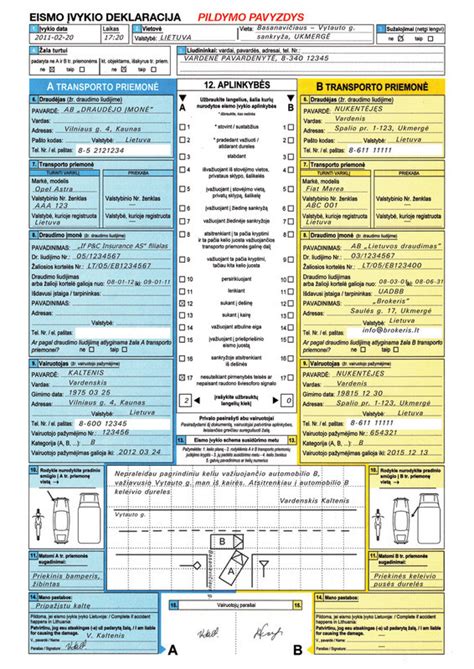

Eismo įvykio vietoje popierinė eismo įvykio deklaracijos forma pildoma nubraižant eismo įvykio schemą, aprašant aplinkybes, užpildant kitus deklaracijos formos laukus, ir visiems eismo įvykio dalyviams pasirašant šią deklaraciją. Atkreiptinas dėmesys, kad popierinės eismo įvykio deklaracijos 14 laukelyje pasirašo tik eismo įvykio kaltininkas (pagrindinė klaida, kai šį laukelį pasirašo abu eismo įvykio dalyviai arba nepasirašo nei vienas).

Jei nei vienas eismo įvykio dalyvis neturi popierinės eismo įvykio deklaracijos formos ir nėra galimybės užpildyti elektroninės eismo įvykio deklaracijos formos, įvykio aplinkybės gali būti aprašomos ir eismo įvykio schema nubraižoma ant švaraus popieriaus lapo, kuriame taip pat nurodomi eismo įvykio dalyvių vardai, pavardės, gimimo datos (jeigu eismo įvykio dalyvis vairavo neregistruotą transporto priemonę, - asmens kodas) ar vairuotojų pažymėjimų numeriai, transporto priemonių markės, modeliai ir valstybiniai numerio ženklai, apgadintas turtas, eismo įvykio liudininkai (vardai, pavardės, asmens kodai).

Visi eismo įvykio dalyviai turi imtis jiems prieinamų, protingų priemonių galimai žalai sumažinti, pagal galimybes apsaugoti nukentėjusių asmenų turtą. Taip pat svarbu nufotografuoti ar nufilmuoti eismo įvykio vietą, eismo įvykyje dalyvavusias transporto priemones ar kitą eismo įvykio metu sugadinta turtą. Jei fotografuojamos transporto priemonės, nuotraukose turėtų matytis tiek šių transporto priemonių sugadinimai, tiek valstybiniai registracijos numeriai (jei tokius turi).

Eismo įvykio dalyviai turi apsikeisti informacija, būtiną civilinę atsakomybę apdraudusiam draudikui nustatyti. Jei eismo įvykio kaltininkas draustas, dėl žalos atlyginimo nukentėjęs asmuo gali kreiptis į kaltininką apdraudusią draudimo bendrovę. Tuo atveju, jei kaltininkas nedraustas, tokia žala atlyginama LR transporto priemonių draudikų biuro vardu - nukentėjęs asmuo dėl žalos atlyginimo gali kreiptis į jį apdraudusią draudimo bendrovę ar kitą savo nuožiūra pasirinktą draudimo bendrovę, kuri žalas administruoja Biuro vardu (surinks reikiamus dokumentus, įvertins žalą ir Biuro vardu ją atlygins).

Sugadinto automobilio transportavimas ir atsakingi asmenys

Kas atsakingas už automobilio pašalinimą iš įvykio vietos - jį nutempia policija, ar reikia ieškoti tuo užsiimančios įmonės, kaip žinoti, kur kreiptis? Sugadinto automobilio transportavimu iš eismo įvykio vietos įprastai pasirūpina pats eismo įvykio dalyvis. Tačiau, jei dėl objektyvių priežasčių jis to negali padaryti (eismo įvykio metu buvo sužalotas, greitosios medicininės pagalbos buvo išgabentas į ligoninę, nebuvo artimo žmogaus, galinčio pasirūpinti sugadintos transporto priemonės pašalinimu iš eismo įvykio vietos, transportavimu), policija tokį automobilį išgabena į saugojimo aikštelę.

Nukentėjęs asmuo, patyręs išlaidas dėl transporto priemonės transportavimo (taip pat saugojimo bei kitų su eismo įvykio metu patirta žala sietinų išlaidų), dėl šių išlaidų atlyginimo gali kreiptis į kaltininko draudimo bendrovę arba į Biurą, jei kaltininkas nedraustas.

Jei vairuotojas sužeistas - išgabentas į ligoninę, kas pildo dokumentus ir lieka atsakingas už automobilį? Jei eismo įvykio metu sužalojamas eismo įvykio dalyvis, policija registruoja tokį įvykį ir eismo įvykio fiksavimo, protokolavimo veiksmus atlieka policijos pareigūnai.

Eismo įvykio deklaracija: kada ir kaip pildyti

Vienas iš pirmųjų žingsnių po incidento - užpildyti įvykio deklaraciją, kas už ją atsakingas, ar būtinai turėti popierinę deklaraciją, kokių variantų dar yra? Jei eismo įvykio dalyviai sutaria dėl deklaracijos pildymo, popierinės deklaracijos pildymo atveju formą gali teikti tiek nukentėjęs asmuo, tiek kaltininkas. Eismo įvykio deklaracijos nebūtina turėti, nes jei nei vienas įvykio dalyvis jos neturi, jie gali pildyti elektroninę eismo įvykio deklaraciją per programėlę draudimoįvykiai.lt. Tuo atveju, kai neturima popierinės eismo įvykio deklaracijos formos ir nėra galimybės užpildyti elektroniniu būdu, aplinkybes galima aprašyti ir schemą nubraižyti ant švaraus popieriaus lapo.

Kas atsitinka, jei transporto priemonė neapdrausta?

Pasitaiko, kad tik nutikus eismo nelaimei vairuotojai prisimena, jog baigėsi jų draudimas. Kas tokiu atveju gresia, ar draudikai nemoka jokio žalos atlyginimo, galbūt už tai gresia ir baudžiamoji atsakomybė? Žinoma, geriausia būtų, kad eismo įvykio dalyviai būtų pasirūpinę galiojančiu draudimu. Jei nutinka, kad nukentėjęs asmuo eismo įvykio metu buvo nedraustas, jis vis tiek turi teisę kreiptis dėl patirtos žalos atlyginimo į kaltininką apdraudusią draudimo bendrovę ir nukentėjusio asmens patirta žala atlyginama. Tuo atveju, jei yra nedraustas tiek nukentėjęs asmuo, tiek kaltininkas, žala atlyginama Biuro vardu. Vėliau Biuras dėl išlaidų atlyginimo regreso tvarka kreipiasi į asmenį atsakingą už žalos padarymą ir į asmenį, neįvykdžiusį pareigos sudaryti draudimo sutartį. Nukentėjusio asmens eismo įvykio metu patirta žala atlyginama visais atvejais, tik atsižvelgiama į paties nukentėjusio asmens kaltės laipsnį dėl sukelto eismo įvykio, pateiktus įrodymus dėl patirtos žalos.

„Regitros“ duomenimis pernai net 18 proc. Lietuvoje įregistruotų transporto priemonių nebuvo apdraustos privalomuoju draudimu. Dalis vairuotojų gali pamiršti apie draudimą ir prisiminti tik nutikus eismo įvykiui. Draudikų teigimu, jeigu išvengti susidūrimo su automobiliu iš užsienio vis dėlto nepavyko, nerimauti dėl žalos atlyginimo taip pat nereikėtų. Viena dažniausiai pasitaikančių situacijų, kai vairuotojai nepagrįstai tikisi draudimo išmokos yra, kuomet transporto priemonių valdytojų civilinės atsakomybės draudimu (TPVCAD) savo transporto priemones apdraudę ir nukentėję vairuotojai tikisi nuostolių atlyginimo su eismo įvykiais visiškai nesusijusiose situacijose.

„Pagal privalomąjį draudimą yra atlyginami tik eismo įvykio metu nukentėjusios pusės patirti nuostoliai. Nepaisant to, tokį draudimą turintys vairuotojai į draudikus kreipiasi ir tuomet, kai transporto priemonės yra apgadinamos ne eismo įvykių metu, pavyzdžiui, atidarinėjant dureles automobilių stovėjimo aikštelėse. Tokių žalų TPVCAD neapima, o nuostolių panašiose situacijose norintys išvengti vairuotojai savo transporto priemones turėtų drausti kasko“, - sako draudimo ekspertas.

Lygiai taip pat traktuojami įvykiai, kai automobiliai nurieda ir yra apgadinami palikus juos įkalnėje be įjungto rankinio stabdžio ar kuomet transporto priemonės stiklą suskaldo iš po ratų atskrieję akmenukai. Tokios žalos yra susijusios su kasko, o ne privalomuoju draudimu, todėl norintys nuo jų apsisaugoti turėtų pasirūpinti būtent automobilio kasko apsauga.

„Vairuotojai taip pat turėtų žinoti, kad net, jei yra apdraudę transporto priemonę privalomuoju draudimu ar kasko, jiems galioja tam tikros pareigos, pavyzdžiui, užtikrinti, kad į gatves būtų važiuojama tik su techniškai tvarkingu automobiliu ar jo nevairuoti apsvaigus. Tarkime, jei nustatoma, kad konkretus eismo įvykis įvyko dėl to, kad kaltininko padangos neatitiko kelių eismo taisyklėse numatytų reikalavimų, tuomet šis vairuotojas ne tik nepretenduoja į draudimo išmokas, bet ir regreso tvarka iš jo gali būti išieškota nukentėjusiai pusei padaryta žala“, - sako T. Nenartavičius.

Nedraudžiamiesiems įvykiams, pasak draudimo eksperto, priskiriami ir atvejai, kuomet automobilis apgadinamas naudojant jį ne pagal paskirtį ar važiuojant tam nepritaikytose vietose. Tą verta prisiminti ir kasko turėtojams.

„Ne tokie reti atvejai, kai išmokų iš draudimo bendrovės reikalaujama po to, kai automobiliu pasivažinėjama transporto priemonėms nepritaikytose vietose. Valstybiniais keliais eksploatuoti pritaikytos transporto priemonės nėra skirtos jomis keliauti arimais, miškų kirtavietėmis ar atlikti manevrus ant užšalusių vandens telkinių. Tokios situacijos priskiriamos nedraudžiamųjų įvykių kategorijai. Tą patį galima pasakyti ir apie atvejus, kuomet automobilį apgadina jo viduje vežamas krovinys“, - pažymi T. Nenartavičius.

Anot draudimo eksperto, draudimo išmokos nemokamos ir tuomet, kai eismo įvykis sukeliamas ar automobilis apgadinamas jo vairuotojui esant neblaiviam.

„Išimtys ir nedraudžiamieji atvejai sutartyse daugeliu atveju numatomi atsižvelgiant į kelių eismo taisykles ir sveiką protą, todėl vadovaujantis juo ir nepažeidinėjant taisyklių problemų dažniausiai nekyla. Norintiems maksimaliai apsisaugoti savo transporto priemonę visuomet rekomenduojama rinktis ne tik privalomąjį, bet ir kasko“, - sako T. Nenartavičius.

Keliuose vis dar pasitaiko eismo įvykių, kuomet kaltininkas važiavo su neapdrausta transporto priemone. „Visai neseniai turėjome atvejį, kai vairuotojas pateko į eismo įvykį. Situacija atrodo niekuo neypatinga, bet vėliau paaiškėjo, kad kaltininko transporto priemonė neapdrausta. Kadangi jis neturėjo draudimo, nukentėjusysis iškvietė policiją. Stebėtina, bet kol į avarijos vietą atvyko pareigūnai, kaltininkas automobilio draudimą jau turėjo“ - sako draudimo bendrovės ERGO Lietuvoje Transporto priemonių draudimo skyriaus vadovas Rimvydas Pocius.

„Visi šie metodai nėra nauji ir draudikams puikiai žinomi. Šiuo atveju svarbu suprasti, kad galite patys tapti sukčiavimo auka ir avarijos kaltininkas pasinaudos jūsų geranoriškumu. O esant bet kokioms neaiškioms aplinkybėms draudimo bendrovės taip pat nesiims atlyginti žalos, net jei prisipažinsite norėję kaltininkui pagelbėti iš geros valios“, - atkreipė dėmesį R. Pocius. Dėl šios priežasties, draudimo bendrovės pataria - visais atvejais skambinkite policijai. Neteisėtų būdų naudojimas siekiant išvengti atsakomybės gali lemti tai, jog nukentėjusysis gali likti be išmokos arba tapti nusikalstamos veiklos bendrininku.

Todėl draudimo ekspertas pataria: „Jei patekote į eismo įvykį, kur kito asmens vairuojama transporto priemonė yra neapdrausta, visais atvejais skambinkite policijai. Taip išvengsite papildomų rūpesčių ir būsite garantuotas, kad nepatirsite nuostolių. Dėl jums priklausančios draudimo išmokos kreipkitės į savo draudimo bendrovę. Žinoma, pasitaiko atvejų, kai vairuotojai paprasčiausiai užmiršta apsidrausti ar pratęsti automobilių draudimo sutartį jai pasibaigus, tačiau būna atvejų, kai neapsidraudžiama sąmoningai. Todėl draudimo bendrovės ragina vairuotojus būti sąžiningais ir susidūrus su transporto priemone, kuri neturi draudimo, nesileisti į bandymus susitarti dėl įvykio aplinkybių ir nesudaryti jokių žodinių ar raštiškų susitarimų.

Draudikų pareigos ir žalos atlyginimo terminai

Kokių pareigų turi draudikai, jeigu konkretus automobilis patenka į įvykį, už ką jie turi sumokėti, kokių įrodymų tam reikia, kiek gali trukti žalos grąžinimas? Kaltininko draudimo bendrovė pareiga - įvykus draudžiamajam įvykiui, atlyginti nukentėjusio asmens patirtą žalą. Kai žala padaryta automobiliui, nukentėjęs asmuo privalo išsaugoti sugadintą ar sunaikintą automobilį (ar kitą turtą) tokį, koks jis buvo po eismo įvykio, tol, kol jį apžiūrės atsakingos draudimo bendrovės specialistai ar kiti įgalioti asmenys. Apžiūros procedūra gali būti vykdoma ir nuotoliniu būdu pagal pateiktus automobilio sugadinimą ar sunaikinimą įrodančius dokumentus, nuotraukas, vaizdo įrašus.

Jei sugadinto automobilio remontas yra ekonomiškai tikslingas (jei turto remonto išlaidos yra mažesnės nei 75 procentai turto rinkos vertės iki įvykio), žala už sugadintą automobilį atlyginama pagal sudarytą automobilio remonto sąmatą arba pagal pateiktą sąskaitą faktūrą. Jei sugadintas automobilis remontuojamas ne draudimo bendrovės rekomenduotoje remonto įmonėje, nukentėjusysis apie tai turi pranešti draudimo bendrovei. Jei nustatoma, kad sugadinto automobilio remontas yra ekonomiškai netikslingas, žalos dydis nustatomas taikant likutinės vertės metodą.

Taip pat atlyginamos pakaitinio automobilio nuomos išlaidos sugadinto automobilio remonto laikotarpiu, transportavimo, saugojimo, techninės ekspertizės ir kitos su įvykiu susijusios išlaidos. Nukentėjusio asmens negautos pajamos, kurias jis būtų gavęs, jeigu nebūtų sugadintas ar sunaikintas jo automobilis, kai automobilis naudojamas pajamoms gauti. Sugadinto automobilio prekinės vertės netekimas. Toks netekimas apskaičiuojamas automobiliams ne senesniems kaip 60 mėn., skaičiuojant automobilio senumą nuo pirmos registracijos dienos iki eismo įvykio dienos.

Teisės aktų nustatyta tvarka kaltininko draudimo bendrovė privalo išmokėti išmoką per 30 dienų nuo nukentėjusio asmens pretenzijos dėl padarytos žalos pateikimo dienos. Tačiau, jei per 30 dienų terminą neįmanoma ištirti aplinkybių, būtinų draudžiamojo įvykio faktui ar žalos dydžiui nustatyti, išmoka mokama per 14 dienų, skaičiuojant nuo dienos, kai šias aplinkybes būtų įmanoma baigti tirti dedant reikiamas pastangas. Taip pat - ne vėliau kaip per 3 mėnesius nuo pretenzijos dėl padarytos žalos pateikimo dienos.

Eismo įvykis užsienyje: ką reikia žinoti

Ką daryti, jeigu nutiko eismo įvykis užsienyje? Visų pirma, pasistenkite nusiraminti, visko pasitaiko. Kelis kartus giliai įkvėpkite ir iškvėpkite. Apsidairykite, ar sveiki Jūsų keleiviai. Dabar svarbiausia Jūsų saugumas ir šaltas protas. Užsirašykite svarbius duomenis: transporto priemonės valstybinį numerį, transporto priemonės savininko vardą, pavardę, adresą, telefono numerį, draudimo liudijimo numerį, galiojimo laiką, draudimo bendrovės pavadinimą, taip pat įvykyje dalyvavusių asmenų (kito vairuotojo, pėsčiųjų, keleivių ar liudininkų) kontaktinius duomenis.

Neprisiimkite kaltės, jeigu kaltininkas neaiškus, bei nepasirašykite laukelyje, kuriame prisiimate kaltę - palikite tai nuspręsti draudimo bendrovei. Svarbu: gali būti pildoma tiek lietuviška, tiek kitos Europos Sąjungos narės valstybėje išduota deklaracija. Jeigu pildote kitų Europos Sąjungos narių deklaraciją, pravers su savimi turėti ir lietuvišką deklaraciją, nes tokiu būdu bus aiškiau pildyti tarptautinę. Taip pat atminkite, kad jeigu nesuprantate dokumentų, kuriuos Jums reikia užpildyti, turinio, parašo vietoje rašykite „I don‘t understand“ (angl. "Aš nesuprantu").

Jeigu eismo įvykis įvyko Europoje, Jums gali padėti Europos draudimo bendrovės „ERGO Insurance“ Lietuvoje specialistai, kurie teikia konsultacijas telefonu +370 5 266 6612 arba užregistruokite pranešimą www.ld.lt, o jeigu nekvietėte policijos - raštu patvirtinkite per 14 darbo dienų.

„Lietuvoje galiojančios Kelių eismo taisyklės tikrai nesiskiria nuo kitų šalių tiek, kad tai masiškai lemtų eismo įvykius, įtakos veikiau turi nepažįstama į Lietuvą atvykusiam vairuotojui aplinka. Vairuotojui sunkiau sekasi orientuotis, iš anksto planuoti savo manevrus, greičiau pasiduodama įtampai. Ne visada padeda, o kartais ir blaško naudojami žemėlapiai bei navigacijos sistemos. Visa tai neleidžia vairuotojui visiškai susikoncentruoti ir padidina avarijų tikimybę“, - mano bendrovės transporto žalų administravimo skyriaus vadovas Nerijus Giedraitis.

Trejų metų statistika rodo, jog apie 70 proc. tokių eismo įvykių nutinka ne dėl lietuvių, bet būtent dėl užsienyje registruotų automobilių vairuotojų kaltės. Pavyzdžiui, 2013 metais užsieniečiai sukėlė 377 eismo įvykius, o per pastaruosius trejus metus - beveik 1000. N. Giedraičio nuomone, nors dažniausiai tokiose situacijose kaltė dėl eismo įvykio tenka užsienio piliečiams, vietiniai vairuotojai taip pat turėtų būti supratingi ir elgtis atsargiau.

„Svečią iš užsienio galima lengvai atpažinti pagal valstybinius registracijos numerius. Jeigu transporto priemonė, registruota Europos Sąjungoje, jos registracijos numerio kairiajame kampe nurodytas sutrumpintas šalies kodas. Visiems bus saugiau, jei kelyje išvydę užsienio šalyje registruotą automobilį, įsijausime į jo vairuotojo situaciją - juk beveik kiekvienas esame kada nors vairavę nežinomais užsienio keliais ir gatvėmis. Be to, pagalba ir pagarba užsienio vairuotojui padėtų geriau reprezentuoti mūsų šalį ir vairavimo kultūrą“, - įsitikinęs N. Giedraitis.

Užsienyje galite atlikti remonto darbus, kurių vertė neviršija 1 500 EUR ir kurie būtini saugiam eismui užtikrinti. Jei remonto darbai viršija 1 500 EUR, būtina prieš tai susisiekti su „Lietuvos draudimo“ atstovu ir suderinti nuostolio dydį.

KASKO draudimas ir jo privalumai

Nors privalomasis transporto priemonių valdytojų civilinės atsakomybės draudimas (TPVCAD) apima žalą, padarytą kitiems asmenims ir jų turtui, jis nepadengia nuostolių, patirtų pačiam vairuotojui ar jo transporto priemonei. Šiuo atveju praverčia KASKO draudimas, kuris skirtas apsaugoti savo transporto priemonę nuo įvairių rizikų: avarijos, vagystės, vandalizmo, stichinių nelaimių ir nelaimingų atsitikimų.

Kartais dar vyrauja nuomonė, kad KASKO draudimas yra prabangos prekė ir apdrausti galima tik naujus arba perkamus lizingu automobilius, kuriems toks draudimas yra privalomas. „Svarstant, ar verta papildomai įsigyti KASKO draudimą, klientams rekomenduojame įsivertinti, kiek galima žala sujauktų jų finansinius srautus - ar jie pajėgs savomis lėšomis padengti automobilio remonto kaštus, ar galės tam tikrą laiko periodą išsiversti be pakaitinio automobilio“, - pataria L. Šis draudimas, priešingai nei TPVPCA, yra skirtas apsaugoti savo transporto priemonę: patirta žala atlyginama avarijos, vagystės, vandalizmo, stichinės nelaimės ir nelaimingo atsitikimo atveju.

Tiesa, jis pastebi, kad galimos rizikos kartais įsivertinamos per vėlai: „Kartais sulaukiame užklausų atlyginti žalą, kurią turėtų atlyginti KASKO draudimas, tačiau vairuotojas šios paslaugos nebūna pasirinkęs. Dažniausiai tai būna užklausos po susidūrimo su į kelią išbėgusiais gyvūnais arba pastebėjus sniego nuošliaužų padarytą žalą.“

Jeigu automobilį KASKO draudimu draudėte su sąlyga „Autoservisas Draudiko parinkimu“, automobilį reikia remontuoti viename iš AB „Lietuvos draudimas“ nurodytų rekomenduojamų autoservisų. Jeigu pageidautumėte automobilį remontuoti savo nuožiūra pasirinktame autoservise - galite taip daryti, bet prašome atkreipti dėmesį, kad tokiu atveju draudimo išmoka bus 20 procentų mažesnė.

Rekomenduojame. Jeigu automobilį KASKO draudimu draudėte su sąlyga „Autoservisas Draudėjo pasirinkimu“ arba per draudžiamąjį eismo įvykį nukentėjote nuo asmens, apsidraudusio AB „Lietuvos draudimas“ privalomuoju vairuotojų draudimu, rekomenduojame automobilį remontuoti viename iš AB „Lietuvos draudimas“ siūlomų autoservisų, - kontroliuojame ir užtikriname šių autoservisų atliekamų darbų kokybę, todėl gausite ilgesnę, nei numato Lietuvos Respublikos įstatymai, remonto darbų garantiją, - arba galite pasirinkti autoservisą savo nuožiūra.

Svarbu žinoti apie draudimo sutartis

Ką turite pateikti po nuomos ar patyrus kitas išlaidas? Jei neturite galimybės išsinuomoti patys, tokiu atveju prašome su mumis susisiekti el. Jei turite abejonių, ar bus atlygintinos pakaitinio automobilio nuomos išlaidos, arba turite kitų klausimų, susijusių su nuomos sąlygomis, į mus galite kreiptis el.

Originalių detalių keitimas patyrus transporto priemonės žalą visada siekiame Jums padėti kuo greičiau ir be rūpesčių vėl naudoti tvarkingą transporto priemonę po nelaimingo įvykio. Jūsų automobilis, būstas ar įmonė nukentėjo nuo gaisro, vagių, vandalų, užpylimo ar gamtos jėgų? Patekote į avariją, nuvažiavote nuo kelio? Jei buvo sužaloti žmonės, su kitu eismo įvykio dalyviu nesutariate dėl įvykio aplinkybių ar padaryta žala turtui, kurio savininko įvykio vietoje nėra, kvieskite policiją. Per nustatytą terminą atvykite į artimiausią draudimo bendrovės Žalų reguliavimo skyrių. Kitais atvejais, jeigu tarpusavyje sutariate dėl eismo įvykio aplinkybių, kartu su kitu eismo įvykio dalyviu turite užpildyti eismo įvykio deklaraciją ir kreiptis tiesiai į draudimo įmonę.

Apie eismo įvykį, už kurį esate atsakingas (arba kai neaišku, kas yra dėl jo kaltas) savo draudikui turite pranešti per 3 darbo dienas, o nukentėjusysis per tą patį laikotarpį eismo įvykio deklaraciją turi pateikti kaltininką apdraudusiam draudikui. Eismo įvykio deklaracijos blankus išduoda visos šią paslaugą teikiančios draudimo bendrovės. Šiuo atveju žalos atlyginimo klausimus nagrinės LR Transporto priemonių draudikų biuras. Dviratininko padarytus nuostolius draudimo kompanija atlygintų tik tada, jei jis būtų apsidraudęs asmens civilinės atsakomybės draudimo rūšimi.

Žala yra automobilio rinkos kaina draudiminio įvykio dieną, sumažinta jos įrangos liekanų po draudiminio įvykio verte. Liekanų vertė apskaičiuojama pagal Kelių transporto priemonių vertės nustatymo tvarkos ir kelių transporto priemonių vertinimo instrukciją. Po draudiminio įvykio transporto priemonės liekanos lieka automobilio savininkui. Taisyklės numato, kad draudimo įmonė derina su nukentėjusiaisiais žalos atlyginimo būdą, taigi Jūs galite, bet neprivalote sutikti su draudimo įmonės rekomenduojama remonto įmone. Jei pradedate remontuoti automobilį iki išmokos mokėjimo, turėtumėte iš anksto raštu suderinti su draudimo bendrove remonto įmonę, turto remonto būdą ir sąlygas.

Jei savanorišku Kasko draudimu apdraustas automobilis nukenčia dėl duobių, patartina į įvykio vietą kviesti policijos pareigūnus ir užregistruoti įvykį. Turėdamas policijos pažymą, draudikas gali kreiptis į kelio savininką ar kelininkus dėl žalos atlyginimo. Tada Jums būtų ne tik atlyginti nuostoliai, bet ir būtų išsaugota Jūsų drausmingumo kategorija. Nepradėkite remontuoti transporto priemonės, būsto, kito turto ar naikinti sugadintų daiktų, kol draudimo bendrovės atstovai nebus apžiūrėję įvykio vietos. Tai priklauso nuo Jūsų draudimo sutarties - draudimo sąlygos skirtingose bendrovėse skiriasi.

Už pavogtus daiktus atlyginama daiktų atkūrimo verte, t.y. kompensuojama suma, reikalinga analogiškam daiktui įsigyti. Užliejimo atveju nuostoliai neatlyginami, jei vanduo, sniegas, purvas patenka į apdraustų patalpų vidų per išorinius, atitvarinius pastato elementus (stogą, išorines sienas, langus, duris), išskyrus tuos atvejius, kai šios angos atsirado dėl stichijos ir yra nuostolių, padarytų pastatams; taip pat jei pastatas nebaigtas statyti ar jame vyksta kapitalinis remontas (t.y. stichinės nelaimės atveju nuostoliai atlyginami tik tuo atveju, jei jie kilo dėl netikėto įvykio ir ne dėl paties apsidraudusiojo kaltės. Jeigu Jūsų turtą nuniokojo vandalai, žala neatlyginama, jei pastatas ar jo dalis buvo sugadinta iš išorės, nebandant įsibrauti į vidų, taip pat jei vienintelis nuostolis - stiklo dūžis, nebent buvote papildomai nuo jo apsidraudę.

tags: #auto #draudimas #ivaziavo #uzsienietis