Draudžiantis transporto priemones, svarbu žinoti, kad sudarant draudimo sutartį neužtenka nurodyti valstybinius numerius, draudimo laikotarpį ir tai, ar transporto priemonė bus eksploatuojama užsienyje. Draudikai taip pat klausia, ar transporto priemonę vairuos kiti asmenys. Kadangi šis pasirinkimas daro įtaką draudimo kainai, kaikuriems vartotojams gali kilti mintis nutylėti faktą, jog bus kitų automobilio valdytojų. Visgi, įvykus avarijai, toks gudravimas gali sukelti papildomų nemalonumų.

Tylintieji rizikuoja

„Net jei nepažymėsite, kad vairuos kiti, niekas nedraudžia iš tiesų užleisti vietą prie vairo kitiems asmenims. Problemų kils tada, kai draudimo savininką pakeičiančio vairuotojo rizikingumas didesnis - arba jis jaunesnis, arba jo stažas trumpesnis. Sudarant sutartį, reikia apgalvoti, kas dar gali sėsti prie vairo - vyras arba žmona, vaikai, kiti asmenys. Norint jaustis užtikrintai bet kokioje situacijoje, reikėtų nurodyti jauniausio arba mažiausią vairavimo stažą turinčio vairuotojo duomenis“, - paaiškina Andrius Žiukelis, BTA Ekspertizių skyriaus vadovas.

Jo teigimu, sudarant draudimo sutartis toks klausimas keliamas dėl to, kad vairuotojų rizikos lygiai yra nevienodi. „Kuomet transporto priemonę draudžia jos valdytojas, draudimo įmoka priklauso nuo jo amžiaus ir stažo. Pagal tą pačią logiką yra vertinamas ir kitų tos pačios transporto priemonės vairuotojų elgesio rizikingumas bei draudimo kaina“, - priduria bendrovės ekspertas.

Jo teigimu, jei įvykus eismo įvykiui išaiškėja, kad vairavo ne sutartį sudaręs asmuo ar asmuo, nurodytas kaip „kitas vairuotojas“, o didesnio rizikingumo vairuotojas, išmoka pagal privalomąjį draudimą bet kokiu atveju bus išmokėta, tačiau dėl sutarties pažeidimo ar kitais įstatymuose nustatytais atvejais gali būti taikomas išmokos ar jos dalies išieškojimas. Draudimo išmoka pagal KASKO sutartį tokioje situacijoje gali būti arba sumažinama, arba neišmokama apskritai.

A. Žiukelis įspėja, kad šis reikalavimas galioja ne tik tuomet, kai automobiliu ketinama dalintis nuolat, pavyzdžiui, su šeimos nariu, bet ir iš anksto nenumatytais atvejais, kuomet prie vairo tenka sėsti kitam žmogui - kad ir vienintelį kartą per metus. „Pasitaiko ir atvejų, kuomet draudimo sutarties sudarytojai, žinodami, kad sutartyje nenurodė, jog vairuos ir kiti asmenys, po eismo įvykio bando gudrauti - prisiima svetimą atsakomybę už sukeltą eismo įvykį. Tačiau tokie bandymai retai būna sėkmingi - paprastai yla išlenda iš maišo ir tikrasis vairuotojas būna nustatomas. Tuomet tenka kelti klausimus ne tik dėl išmokos dydžio, bet ir dėl administracinės atsakomybės už sukčiavimą. Stebėtina, kad kaltininkui „pagelbėti“ kartais sutinka ir nukentėjusysis. Tačiau, sutikdamas, kad būtų klastojami eismo įvykio deklaracijos duomenys, jis ir pats gali susidurti su teisinėmis pasekmėmis“, - patirtimi dalijasi A. Žiukelis.

Ne iš piršto laužta statistika

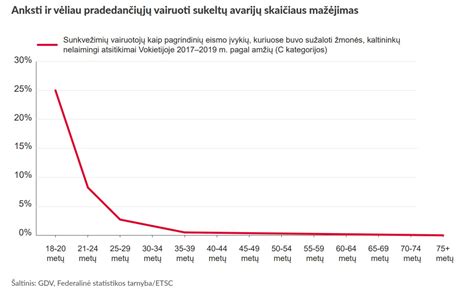

Kad jaunesni, mažiau patyrę vairuotojai labiau linkę rizikuoti kelyje, atrodytų, yra savaime suprantama. Tačiau tie patys jaunesni vairuotojai gali kelti klausimą: o kur įrodymai? Gal jie nepelnytai skriaudžiami?

Gausybės tyrimų autoriai laikosi vieningos nuomonės: didžiausią grėsmę eismo saugumui kelia patys jauniausi vairuotojai. Britų mokslininkai suskaičiavo, jog, grėsmė, kad į vieno automobilio eismo įvykį pateks 17-20 m. vairuotojas, yra net 15-18 kartų didesnė, nei, kaip nurodo tyrimo autoriai, pačios saugiausios, 60-69 m., amžiaus grupės vairuotojas. Į dviejų automobilių susidūrimą jaunieji vairuotojai patenka 7-11 kartų dažniau nei vyresnio amžiaus eismo dalyviai.

Bendroji ES eismo saugumo statistika rodo, kad 18-24 metų žmonės sudaro net 12 proc. dėl eismo nelaimių žuvusių asmenų, nors bendrojoje populiacijoje tokio amžiaus žmonių tėra 7 procentai - tai aiškiai parodo, jog jauni eismo dalyviai itin dažnai patenka į skaudžias eismo nelaimes.

Amerikiečių statistika byloja, kad jauniausi vairuotojai (16-19 m.) nuvažiuoja tik 3,8 proc. bendro visų toje šalyje automobilių įveikiamo atstumo, tačiau tampa 47,5 proc. mirtinų eismo įvykių, nutikusių dėl vairuotojo klaidų, kaltininkais.

Ekspertai mano, kad didesnę autoįvykio sukėlimo riziką lemia mažesnė vairavimo patirtis, nesugebėjimas tinkamai įvertinti pavojų kelyje, o taip pat alkoholio ar kitų sąmonę veikiančių medžiagų vartojimas. Nepadeda ir noras pabendrauti su pakeleiviais.

Maža to, eismo dalyvio rizikingumas priklauso ne tik nuo jo paties elgesio. Pirmasis automobilis toli gražu ne visuomet bus naujas, su pažangiomis saugumo užtikrinimo sistemomis. Jaunas vairuotojas, ar iš nepatyrimo, ar iš taupumo, ne visuomet tinkamą dėmesį teiks mašinos techninei būklei.

„Tyrimai, rodantys jaunų vairuotojų elgesio kelyje rizikingumą, puikiai žinomi visoms draudimo bendrovėms. Natūralu, kad rizika yra tiesiogiai susijusi su draudimo nuo tos rizikos kaina. Todėl, kai prie formaliai apdrausto solidaus amžiaus draudėjo automobilio vairo sėda draudimo rizikoje nenumatytas jaunas žmogus, draudimo bendrovė iš įvykio kaltininko gali išieškoti visą išmoką ar jos dalį.

Jauni vairuotojai ir automobilio draudimas

Jauni vairuotojai, ypač pradedantieji kelyje, susiduria su didesnėmis automobilio draudimo įmokomis nei patyrę vairuotojai - savaime suprantama, taip yra dėl didesnės rizikos, susijusios su mažesne vairavimo patirtimi ir didesne nelaimingų atsitikimų tikimybe. Nustatydamos draudimo įmokas, draudimo bendrovės vertina galimas rizikas. Jauni vairuotojai, ypač tie, kurie turi mažai vairavimo patirties, dažniau patenka į eismo įvykius. Statistiniai duomenys rodo, kad jaunesni nei 25 metų vairuotojai turi didesnę tikimybę patekti į avarijas dėl įgūdžių stokos, todėl jų draudimo įmokos paprastai ir būna kiek didesnės.

Nors jauniems vairuotojams draudimas gali atrodyti brangus, jis yra būtinas ir itin svarbus. Privalomuoju civilinės atsakomybės draudimu (TPVCA). Šis draudimas yra privalomas kiekvienam vairuotojui ir apima žalą, padarytą kitų asmenų turtui ar sveikatai. Kasko draudimu. Tai yra papildoma transporto priemonės apsauga, apimanti paties automobilio žalą, nepriklausomai nuo kaltės. Papildomu vairuotojų ir keleivių draudimu. Šis draudimas palengvins finansinius rūpesčius nelaimingo atsitikimo metu sukeltų kūno sužalojimo, neįgalumo ar mirties atveju.

Savaime suprantama, kad išvydus paskaičiuotą draudimo įmoką, kiekvienam pradedančiajam vairuotojui gali kilti noras paieškoti pigesnio varianto, tačiau ne visada pigesnis reiškia gerą. Kaip sumažinti draudimo įmoką:

- Pasirinkti mažesnio galingumo automobilį. Galingesni automobiliai dažnai reikalauja didesnių draudimo įmokų.

- Registruoti automobilį labiau patyrusio šeimos nario vardu. Pradedantieji vairuotojai gali naudotis automobiliu, kuris yra registruotas kito, daugiau vairavimo patirties turinčio šeimos nario vardu.

- Pasinaudoti nuolaidomis.

- Kaupti vairavimo patirtį. Bene svarbiausia yra keliauti automobiliu saugiai ir nepatekti į kelių eismo įvykius - kuo mažesnė eismo įvykių patirtis, tuo mažesnė bus draudimo įmoka ateityje.

Nors pasirinkti tinkamą automobilio draudimą jauniems vairuotojams gali būti sudėtinga, tačiau svarbu įvertinti visus galimus variantus ir pasirinkti geriausiai atitinkantį jūsų poreikius ir biudžetą.

Privalomojo vairuotojų civilinės atsakomybės draudimo (TPVCA) sutartis

Privalomojo vairuotojų civilinės atsakomybės draudimo (TPVCA) sutartis sudaroma su transporto priemonės savininku. Draudėjas taip pat gali būti kitas asmuo, naudojantis transporto priemonę pagal lizingo sutartį. Jeigu transporto priemonė priklauso keliems asmenims, sutartis sudaroma su vienu iš jos savininkų. Jei transporto priemonės savininkas dėl tam tikrų priežasčių negali sudaryti sutarties, ji gali būti sudaryta savininko vardu su draudėjo atstovu, turinčiu visus sutarčiai sudaryti reikalingus dokumentus.

TPVCA draudimo sutartis galioja visose šalyse, kurios yra nurodytos draudimo liudijime. Įprastai tai būna Europos Sąjungos šalys ir Šveicarijos Konfederacija arba Europos Sąjungos šalys ir Šveicarijos Konfederacija bei Žaliosios kortelės sistemos valstybės. Žalioji kortelė įeina automatiškai, tačiau jos galiojimas priklauso nuo to, kuri teritorija yra parinkta draudimo sutartyje. Žaliosios kortelės sistemai priklausančių valstybių sąrašą galite rasti čia.

Privalomasis transporto priemonių draudimas ir susiję klausimai gali būti aptarti atvykus į artimiausią klientų aptarnavimo skyrių arba susisiekus su mumis el. paštu.

Pasikeitė transporto priemonės savininkas. Ar reikia pranešti draudimo kompanijai?

Buvęs transporto priemonės savininkas gali nutraukti sutartį arba ją perduoti naujam transporto priemonės savininkui.

TPVCA privalomojo draudimo kaina

TPVCA privalomojo draudimo kaina arba įmokos dydis priklauso nuo vairavimo stažo, automobilio tipo ir galingumo, draudimo laikotarpio, draudimo įvykių ir kitų svarbių veiksnių. Lojaliems ir drausmingiems vairuotojams taikome papildomas nuolaidas - atitikus reikiamas sąlygas privalomąjį automobilio draudimą pasiūlysime pigiau.

TPVCA draudimo sutartį galima pasirašyti visuose „Compensa Vienna Insurance Group“ klientų aptarnavimo skyriuose, galimas ir automobilio draudimas internetu svetainėje www.compensa.lt, taip pat tai galima padaryti partnerių - draudimo tarpininkų ir brokerių - aptarnavimo skyriuose. Dėl draudimo galima kreiptis ir el. paštu. Privalomasis automobilio draudimas internetu yra paprastas ir greitas būdas apdrausti savo automobilį būnant namuose, biure ar bet kur kitur, kur yra interneto ryšys.

Žalioji kortelė galioja toje teritorijoje, kuri yra parinkta draudimo sutartyje. Vykstant į Didžiąją Britaniją ar kitas Europos Sąjungai nepriklausančias šalis svarbu pasirinkti galiojimo teritoriją Europos Sąjunga + Žaliosios kortelės šalys.

Automobilių draudimas internetu

Sudarius draudimo sutartį internetu, sutartis įsigalios po 15-120 minučių (tikslus įsigaliojimo laikas bus nurodytas draudimo polise), užsakyti ir apmokėti būtina iki 21 val. Draudimo sutartį galima sudaryti ne anksčiau kaip prieš 30 dienų iki draudimo pradžios datos, tačiau galioja ir tą pačią dieną.

Draudimo sutarties kopija visada bus atsiųsta el. paštu ne ilgiau nei per 1 darbo valandą po užsakymo apmokėjimo. Dažniausiai polisą gausite per 15 minučių.

Jei mokėtojas yra įmonė, buhalterijai reikia pateikti sąskaitą faktūrą. Atlikus draudimo užsakymą, el. paštu bus atsiųstas prašymas apmokėti, kurį galima pateikti buhalterijai kartu su draudimo polisu. Tokios išlaidos gali būti pripažintos sąnaudomis.

Klaidos skaičiuojant įmoką

Jei skaičiuojant įmoką padarėte klaidų ir jau sumokėjote už draudimą, nedelsdami informuokite draudimo bendrovę telefonu +370 611 44444.

Apmokėjimas už draudimą

Už draudimo sutartį galima atsiskaityti el. bankininkyste arba pavedimu. Taip pat gali apmokėti ir kitas asmuo, tačiau mokėjimo paskirtyje būtina nurodyti teisingą užsakymo numerį.

Taip, galima užsakyti draudimo sutartį kitam asmeniui.

Jei norite apdrausti keletą įmonės automobilių, teiraukitės individualių pasiūlymų, kurie geriausiai atitiks Jūsų poreikius.

KASKO draudimas

KASKO draudimas yra papildoma transporto priemonės apsauga, apimanti paties automobilio žalą, nepriklausomai nuo kaltės. Jis apima žalą, atsiradusią dėl eismo įvykio, stichinių nelaimių (liūties, krušos, žaibo smūgio), vagystės, vandalizmo, gaisro.

Jei norite apsidrausti KASKO draudimu, polisas bus paruoštas per 4 darbo valandas po apmokėjimo ir elektroniniu paštu atsiųstų nuotraukų. Nuotraukos turi būti kokybiškos, kad matytųsi tiek automobilio išorė, tiek ir vidus.

Padarius avariją, dėl žalos užregistravimo reikia kreiptis į draudimo bendrovę nedelsiant, bet ne vėliau kaip per 3 darbo dienas nuo eismo įvykio, trumpuoju telefonu 19111 arba užpildžius pranešimą internetu.

Eismo įvykiai ir žalos atlyginimas

Nutikus eismo įvykiui, praneškite apie jį draudimo bendrovei. Jei esate nukentėjusysis, žalos atlyginimo klausimus nagrinėja LR transporto priemonių draudikų biuras (toliau - Biuras), jei kaltininkas nėra apdraustas. Jūs galite kreiptis į bet kurios draudimo bendrovės, vykdančios civilinės atsakomybės privalomojo draudimo veiklą, padalinį.

Nukentėjęs asmuo gali pats pasirinkti remonto įmonę, tačiau pasirinkta remonto įmonė, prieš atlikdama remonto darbus, turi pateikti visus būtinus dokumentus, nuotraukas ir remonto sąmatą suderinimui su draudimo bendrove.

Draudimo išmoka yra išmokama per 30 dienų nuo nukentėjusiojo eismo įvykyje asmens pretenzijos pateikimo dienos, nebent per nurodytą laikotarpį ištirti aplinkybių neįmanoma.

Žalai nustatyti gali užtekti kokybiškų transporto priemonės sugadinimų nuotraukų, kurias galite pateikti el. paštu. Tačiau, jei pateiktų nuotraukų žalai nustatyti nepakaks, žalą administruojantis ekspertas apie tai Jus informuos bei užsakys transporto priemonės apžiūrą.

Eismo įvykis užsienyje

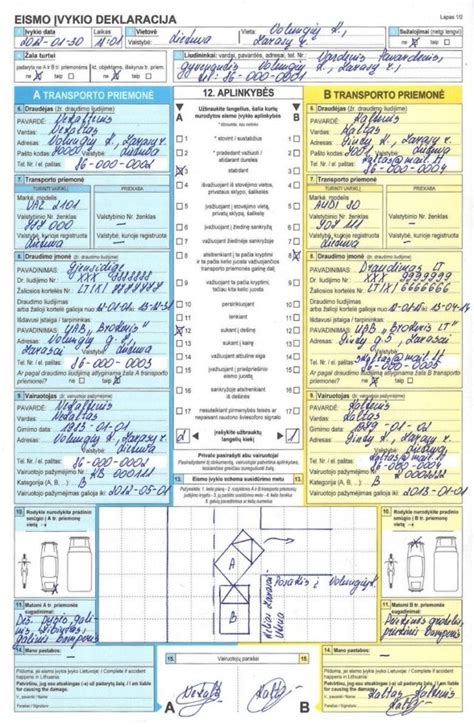

Jeigu eismo įvykis nutiko užsienyje, turėtumėte pranešti policijai. Jeigu policija nevyksta į eismo įvykį, užpildykite eismo įvykio deklaraciją (gali būti pildoma tiek lietuviška, tiek ES valstybės deklaracija). Svarbiausia, kad deklaracijoje būtų užpildyti visi privalomi laukai: kito vairuotojo draudimo bendrovės duomenys, transporto priemonės duomenys, vairuotojo duomenys.

Jeigu kaltininkas nėra aiškus, neprisiimkite kaltės ir nepasirašykite laukelyje (deklaracijos 14 punkte), kuriame prisiimate kaltę, pasirašykite tik deklaracijos viduryje (deklaracijos 15 punkte).

Elektriniai paspirtukai ir draudimas

Jei Jūsų turimo el. paspirtuko didžiausias projektinis greitis yra daugiau kaip 25 km/h arba kurių didžiausias grynasis svoris - daugiau kaip 25 kg, o didžiausias projektinis greitis - daugiau kaip 14 km/h, tai drausti jį privalote. Techninius el. paspirtuko parametrus galite sužinoti transporto priemonės techniniuose dokumentuose, kuriuos gavote įsigydami gaminį arba gamintojo internetiniame puslapyje.