Automobilio nuoma tampa vis populiaresniu sprendimu tiek verslo, tiek asmeniniams poreikiams. Tačiau, kaip ir bet kokia finansinė operacija, ji yra apmokestinama. Šis straipsnis išsamiai apžvelgs automobilio nuomos apmokestinimo aspektus Lietuvoje, aptariant Pridėtinės Vertės Mokestį (PVM), pelno mokestį, Gyventojų Pajamų Mokestį (GPM) ir kitus svarbius niuansus.

PVM (Pridėtinės Vertės Mokestis) Automobilio Nuomai

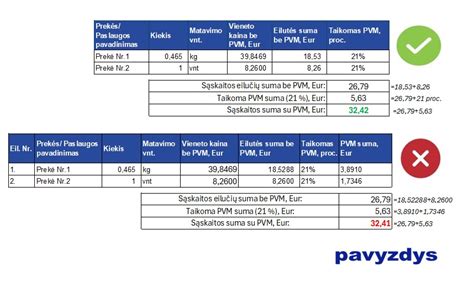

PVM yra svarbiausias mokestis, susijęs su automobilio nuoma. Lietuvoje standartinis PVM tarifas yra 21%. Tai reiškia, kad kiekviena automobilio nuomos paslauga, teikiama PVM mokėtojo, yra apmokestinama šiuo tarifu. Svarbu atkreipti dėmesį, kad PVM mokėtoju privalo registruotis įmonės, kurių pajamos per paskutinius 12 mėnesių viršijo 45 000 eurų. Jei įmonė nėra PVM mokėtoja, ji negali taikyti PVM nuomos paslaugai, tačiau negali ir susigrąžinti PVM, sumokėto perkant ar prižiūrint nuomojamą automobilį.

PVM taikymo specifika:

- Trumpalaikė nuoma: Trumpalaikė nuoma (pvz., dienos ar savaitės) visada apmokestinama PVM, jei nuomotojas yra PVM mokėtojas.

- Ilgalaikė nuoma (finansinė nuoma/lizingas): Ilgalaikės nuomos atveju, ypač kai kalbama apie finansinę nuomą (lizingą), PVM taikomas periodinėms įmokoms. Svarbu atskirti operacinę nuomą nuo finansinės nuomos, nes mokesčių aspektai skiriasi. Operacinės nuomos atveju automobilis lieka nuomotojo balanse, o finansinės nuomos atveju - nuomininko balanse (po tam tikro laikotarpio nuomininkas įgyja nuosavybės teisę).

- Nuoma iš fizinio asmens: Jei automobilį nuomoja fizinis asmuo, kuris nėra registruotas kaip PVM mokėtojas, PVM netaikomas. Tačiau, tokiu atveju, nuomininkas (įmonė) turės išskaičiuoti ir sumokėti gyventojų pajamų mokestį (GPM) nuo sumokėtos nuomos sumos.

Pelno Mokestis Automobilio Nuomai

Pelno mokestis aktualus įmonėms, kurios užsiima automobilių nuoma kaip verslu arba naudoja nuomojamus automobilius savo veikloje. Pelno mokestis apskaičiuojamas nuo įmonės apmokestinamojo pelno, kuris gaunamas iš pajamų atėmus leidžiamus atskaitymus. Automobilio nuomos išlaidos (nuomos mokestis, degalai, draudimas, remontas) gali būti priskiriamos leidžiamiems atskaitymams, mažinant apmokestinamąjį pelną, su tam tikrais apribojimais.

Svarbūs aspektai:

- Nuomos išlaidos kaip leidžiami atskaitymai: Norint, kad nuomos išlaidos būtų pripažįstamos leidžiamais atskaitymais, būtina įrodyti, kad automobilis naudojamas įmonės veikloje. Reikalingi dokumentai, įrodantys automobilio naudojimą (pvz., kelionės lapai, maršrutai, klientų susitikimai).

- Reprezentacinės išlaidos: Jei nuomojamas automobilis naudojamas reprezentacinėms reikmėms (pvz., klientų pavežimui), reprezentacinės išlaidos gali būti ribojamos (ne visas išlaidų dydis gali būti atskaitomas).

- PVM atskaita: PVM mokėtojai turi teisę atskaityti PVM, sumokėtą už automobilio nuomą, jei automobilis naudojamas PVM apmokestinamoje veikloje. Tačiau, jei automobilis naudojamas ir apmokestinamojoje, ir neapmokestinamoje veikloje, PVM atskaita gali būti proporcinga apmokestinamosios veiklos pajamoms.

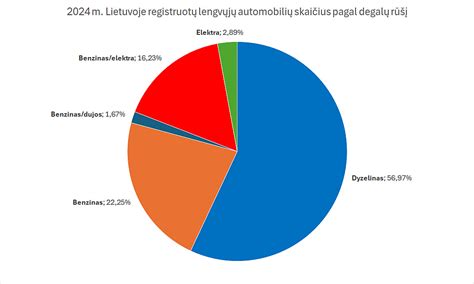

Nuo 2025 metų keičiasi pelno mokesčio įstatymas, kuris apriboja lengvojo automobilio įsigijimo sąnaudų pripažinimą. Didžiausias automobilio įsigijimo išlaidų dydis, kurį bus galima priskirti leidžiamoms sąnaudoms ir susimažinti pelno mokestį, priklauso nuo CO2 emisijos:

Šie apribojimai taikomi ir automobilio nuomos sąnaudoms, apskaičiuojant leidžiamų atskaitymų dalį proporcingai.

Gyventojų Pajamų Mokestis (GPM) Automobilio Nuomai

GPM aktualus dviem atvejais:

- Nuoma iš fizinio asmens: Jei įmonė nuomoja automobilį iš fizinio asmens, kuris nėra registruotas kaip PVM mokėtojas ir nevykdo individualios veiklos, įmonė privalo išskaičiuoti ir sumokėti GPM nuo sumokėtos nuomos sumos. GPM tarifas šiuo atveju yra 15% (arba kitas galiojantis tarifas).

- Individuali veikla: Jei fizinis asmuo, nuomojantis automobilį, vykdo individualią veiklą (turi individualios veiklos pažymą ar verslo liudijimą), GPM sumokamas paties fizinio asmens, deklaruojant pajamas per metinę pajamų deklaraciją. Šiuo atveju įmonė nemoka GPM už fizinį asmenį.

Pagal nuomos sutartį mokamas nuomos mokestis ir skaičiuojamas 15% GPM. Gyventojo automobilio nuomos pajamoms taikomas 15% GPM tarifas.

Kiti Mokesčiai ir Niūansai

Be PVM, pelno mokesčio ir GPM, gali būti ir kitų mokesčių ar niuansų, susijusių su automobilio nuoma:

- Transporto priemonės mokestis: Mokestis už registruotas transporto priemones. Jo mokėtojas priklauso nuo nuomos sutarties sąlygų.

- Draudimas: Automobilio draudimas (privalomasis civilinės atsakomybės draudimas ir KASKO) yra būtinas. Draudimo išlaidos gali būti įtrauktos į nuomos kainą arba apmokamos atskirai ir gali būti priskiriamos leidžiamiems atskaitymams.

- Kuro sąnaudos: Paprastai tenka nuomininkui. Svarbu fiksuoti kuro sąnaudas ir turėti dokumentus, įrodančius, kad kuras buvo pirktas nuomojamam automobiliui.

- Remontas ir priežiūra: Dažniausiai tenka nuomotojui, ypač ilgalaikės nuomos atveju. Trumpalaikės nuomos atveju, nuomininkas gali būti atsakingas už smulkius gedimus ar žalą, atsiradusią dėl jo kaltės.

Lengvųjų automobilių įsigijimo ir nuomos išlaidų priskyrimas ribojamų dydžių atskaitymams

Apskaitos ir Dokumentavimo Reikalavimai

Tinkama apskaita ir dokumentavimas yra būtini norint tinkamai apskaičiuoti ir deklaruoti mokesčius, susijusius su automobilio nuoma. Reikalingi šie dokumentai:

- Nuomos sutartis

- PVM sąskaitos faktūros (jei nuomotojas yra PVM mokėtojas)

- Kelionės lapai

- Kuro čekiai

- Remonto sąskaitos

Visi dokumentai turi būti saugomi nustatytą laikotarpį (Lietuvoje dažniausiai 10 metų).

Automobilio Nuoma Iš Darbuotojo: Mokesčių Ypatumai

Kai įmonė nuomoja automobilį iš savo darbuotojo, svarbu įvertinti, ar nuomos kaina atitinka rinkos kainas. Jei nuomos kaina yra didesnė nei rinkos kaina, skirtumas gali būti laikomas darbuotojo pajamomis natūra ir apmokestinamas atitinkamais mokesčiais. Taip pat, įmonė, nuomojanti automobilį iš darbuotojo, turi atkreipti dėmesį į PVM atskaitos klausimus.

Automobilio Panauda: Alternatyva Nuomai

Automobilio panauda yra alternatyva nuomai, kai darbuotojas leidžia įmonei naudoti savo automobilį be nuomos mokesčio. Tokiu atveju, įmonė kompensuoja darbuotojui automobilio eksploatavimo išlaidas. Išmokos už automobilio panaudą darbuotojui nėra apmokestinamos GPM ir socialinio draudimo įmokomis, jei jos neviršija nustatytų normatyvų.

Platformos Automobilių Nuomai: Pajamų Deklaravimo Ypatumai

Nuomojant automobilius per specializuotas platformas, pajamų deklaravimas iš esmės nesiskiria nuo standartinio. Tačiau svarbu atkreipti dėmesį į platformos ataskaitas, platformos mokesčius ir PVM apskaičiavimą bei deklaravimą.

tags: #auto #nuomos #apmokejimas