Automobilių draudimas - tai dalykas, kurio būtina nepamiršti įsigijus pasirinktą transporto priemonę ir išriedėjus į gatvę. Jis ne tik leis ramiau jaustis keliaujant sausakimšomis miestų gatvėmis ar susiruošus į tolimesnę kelionę su šeima, bet ir padės sumažinti išlaidas patekus į eismo įvykį. Tiesa, ne visos vairuotojams Lietuvoje siūlomos draudimo rūšys yra privalomos, todėl svarbu žinoti jų skirtumus ir pasirinkti tinkamiausią.

Kas yra privalomasis transporto priemonių valdytojų civilinės atsakomybės draudimas (TPVCAD)?

Privalomuoju civilinės atsakomybės draudimu draudžiama automobilio valdytojo civilinė atsakomybė, o žala atlyginama tretiesiems asmenims. Pilnas šio draudimo pavadinimas - Transporto priemonių valdytojų civilinės atsakomybės privalomasis draudimas, taip pat rašomas trumpiniu TPVCAD. Tad apdraudžiate ne patį automobilį, o savo civilinę atsakomybę.

Privalomojo transporto priemonės valdytojo civilinės atsakomybės (TPVCA) draudimą turi įsigyti visi motorinių transporto priemonių savininkai ar valdytojai, kurių transporto priemonės dalyvauja eisme Lietuvoje. Privalomojo draudimo įstatymas taikomas visoms transporto priemonėms, kurios privalo būti registruotos Lietuvoje.

Šio įstatymo nuostatos taikomos transporto priemonėms - kiekvienai privalomai registruoti važiuoti žeme skirtai motorinei transporto priemonei, traktoriui ir savaeigei mašinai, kurios didžiausias projektinis greitis yra daugiau kaip 25 km/h arba kurios didžiausias grynasis svoris - daugiau kaip 25 kg, o didžiausias projektinis greitis - daugiau kaip 14 km/h, taip pat priekaboms ir puspriekabėms, išskyrus bėgines transporto priemones. Šis įstatymas taip pat taikomas ir pirmiau nurodytus kriterijus atitinkančioms neregistruotinoms transporto priemonėms - motorinėms transporto priemonėms, traktoriams ir savaeigėms mašinoms, kurių privaloma registracija pagal Lietuvos Respublikos teisės aktus, reglamentuojančius transporto priemonių registravimą, nėra numatyta.

Turiu el. paspirtuką. Jei Jūsų turimo el. paspirtuko didžiausias projektinis greitis yra daugiau kaip 25 km/h arba kurių didžiausias grynasis svoris - daugiau kaip 25 kg, o didžiausias projektinis greitis - daugiau kaip 14 km/h, tai drausti jį privalote. Techninius el. paspirtuko parametrus galite sužinoti transporto priemonės techniniuose dokumentuose, kuriuos gavote įsigydami gaminį arba gamintojo internetiniame puslapyje.

Su Lietuvos Respublikos ūkininko ūkio įstatymo nustatyta tvarka registruotų ūkių ūkininkais, taip pat kitais Lietuvos Respublikos žemės ūkio ir kaimo plėtros įstatyme nurodytais žemės ūkio veiklos subjektais gali būti sudaroma grupinė draudimo sutartis. Grupinė draudimo sutartis sudaroma dėl keleto transporto priemonių, išduodant vieną draudimo liudijimą. Grupinė draudimo sutartis gali būti sudaroma ne daugiau kaip dėl 5 transporto priemonių, iš kurių tik viena gali būti lengvasis automobilis.

Su draudimo sutartimi susiję draudimo sutarties šalių pareiškimai ir pranešimai pateikiami raštu. Šiuo ir kitais šiame įstatyme nustatytais informacijos teikimo raštu atvejais informacija teikiama vadovaujantis Draudimo įstatyme nustatytomis informacijos pateikimo draudėjams, apdraustiesiems, naudos gavėjams ar nukentėjusiems tretiesiems asmenims sąlygomis. Sutarties šalys turi teisę pareiškimus ir pranešimus teikti ir kitokiu abiejų sutarties šalių individualiai sutartu būdu elektroninių ryšių priemonėmis.

Transporto priemonės valdytojas neturi teisės dėl tos pačios transporto priemonės sudaryti kelių draudimo sutarčių tam pačiam ar iš dalies sutampančiam draudimo sutarties galiojimo laikotarpiui.

Su draudiku draudimo sutartį sudarančiam ar sudariusiam asmeniui draudikas išduoda eismo įvykio deklaracijos formą.

Kaip apskaičiuojama privalomojo draudimo įmoka?

Privalomojo civilinės atsakomybės draudimo įmokos dydis svyruoja. Jis priklauso nuo transporto priemonės savininko amžiaus, vairavimo stažo ir padarytų eismo įvykių skaičiaus, transporto priemonės naudojimo pobūdžio, variklio darbinio tūrio, markės, metų ir pan.

TPVCA draudimo kaina arba įmokos dydis priklauso nuo vairavimo stažo, automobilio tipo ir galingumo, draudimo laikotarpio, draudimo įvykių ir kitų svarbių veiksnių. Lojaliems ir drausmingiems vairuotojams taikome papildomas nuolaidas - atitikus reikiamas sąlygas privalomąjį automobilio draudimą pasiūlysime pigiau.

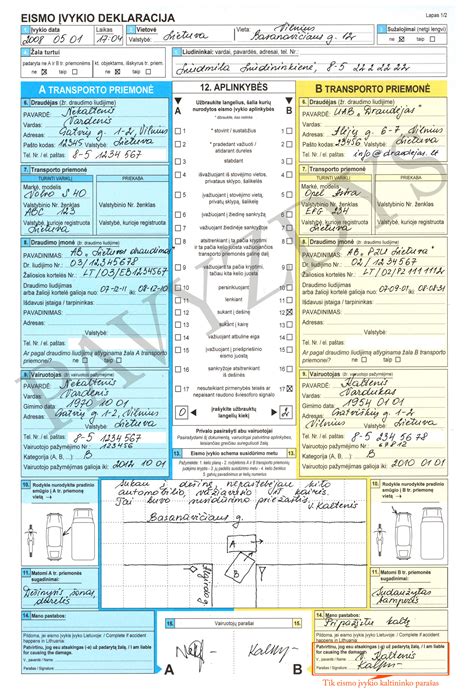

Eismo įvykio deklaracija

Atsitikus eismo įvykiui (jeigu dėl jo aplinkybių tarpusavyje sutariama), jį fiksuoti ir aprašyti reikia eismo įvykio deklaracijoje, kurią išduoda visos transporto priemonių valdytojų civilinę atsakomybę draudžiančios bendrovės. Pildant šią deklaraciją, svarbu, kad ją pasirašytų visi eismo dalyviai, kad būtų nurodyti jų telefonų numeriai ir el. paštų adresai, pažymėtos faktinės eismo įvykio aplinkybės. Tačiau esama atvejų, kai deklaracijos pildymo neužtenka.

Eismo įvykio deklaracija - eismo įvykyje dalyvavusių transporto priemonių valdytojų ranka pildomas ir pasirašomas arba Lietuvos Respublikos transporto priemonių draudikų biuro administruojamomis informacinių technologijų priemonėmis pildomas nustatytos formos dokumentas, kuriame fiksuojamas eismo įvykio faktas, aprašomos jo aplinkybės ir braižoma schema.

Eismo įvykio deklaraciją galite pildyti dviem būdais: internetu arba popierine forma. Pildant eismo įvykio deklaraciją svarbiausia yra tiksliai perteikti informaciją. Duomenys. Patikrinkite, ar teisingai užpildėte visus dalyvių duomenis - vardus, pavardes, automobilių numerius. Įvykio aprašymas. Detaliai aprašykite eismo įvykio aplinkybes ir nupieškite schemą. Pasirašymas. Fotografijos.

Sustokite ir įvertinkite situaciją. Įjunkite avarinius žibintus ir užtikrinkite, kad nei jūs, nei kiti eismo dalyviai nebūtų pavojuje. Įsitikinkite, ar nėra sužeistų. Jei yra sužeistųjų, nedelsiant kvieskite greitąją pagalbą ir policiją. Užfiksuokite įvykį. Fotografuokite įvykio vietą: transporto priemones, sugadinimus, numerius, kelio ženklus ir kitas svarbias detales. Užpildykite eismo įvykio deklaraciją. Jei nėra būtinybės kviesti policijos, kartu su kitais įvykio dalyviais užpildykite deklaraciją (popierinę arba elektroninę). Palikite įvykio vietą tik užbaigę formalumus. Jei situacija išspręsta ir nereikia policijos, galite saugiai tęsti kelionę.

Kaip elgtis, jeigu eismo įvykis nutiko užsienyje? Tokiu atveju turėtumėte pranešti policijai. Jeigu policija nevyksta į eismo įvykį, užpildykite eismo įvykio deklaraciją (gali būti pildoma tiek lietuviška, tiek ES valstybės deklaracija). Svarbiausia, kad deklaracijoje būtų užpildyti visi privalomi laukai: kito vairuotojo draudimo bendrovės duomenys, transporto priemonės duomenys, vairuotojo duomenys. Jeigu kaltininkas nėra aiškus, neprisiimkite kaltės ir nepasirašykite laukelyje (deklaracijos 14 punkte), kuriame prisiimate kaltę, pasirašykite tik deklaracijos viduryje (deklaracijos 15 punkte).

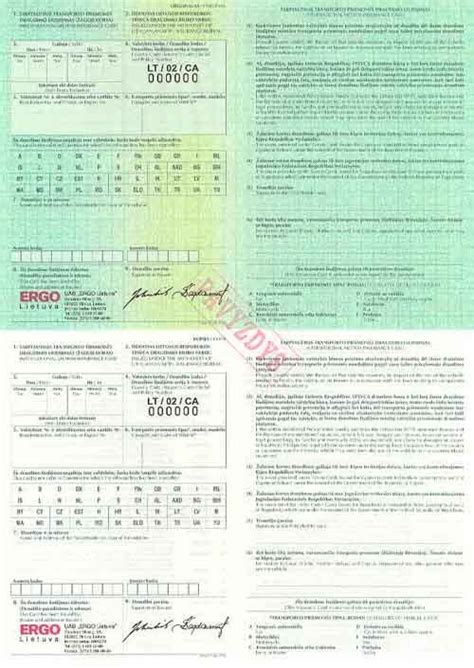

Žalioji kortelė

Tai vairuotojo civilinės atsakomybės draudimo poliso priedas, reikalingas vykstant į užsienio valstybes, nepriklausančias EEE. Keliaujant į užsienio šalį, nepriklausančią žaliosios kortelės sistemos valstybėms, įprastinis kortelės draudimas negalioja. Tokiu atveju svečioje šalyje reikės įsigyti pagal tos valstybės įstatymus galiojantį transporto valdytojo civilinės atsakomybės pasienio draudimo polisą.

Žalioji kortelė išduodama kartu su sudaryta transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įprastine sutartimi ir galioja nuo 15 iki 365 parų. Maksimali žaliosios kortelės išmoka yra nustatyta kiekvienos valstybės teisės aktuose. Ji paprastai sutampa su eismo įvykio metu padarytų nuostolių dydžiu. Žaliosios kortelės išmokos dažniausiai atitinka tokius pačius kriterijus kaip ir privalomojo transporto priemonių vairuotojų civilinės atsakomybės draudimo kriterijai Lietuvoje, tačiau nuostoliai yra atlyginami bendradarbiaujant su užsienio valstybių draudimo bendrovėmis.

TPVCA draudimo sutartis galioja visose šalyse, kurios yra nurodytos draudimo liudijime. Įprastai tai būna Europos Sąjungos šalys ir Šveicarijos Konfederacija arba Europos Sąjungos šalys ir Šveicarijos Konfederacija bei Žaliosios kortelės sistemos valstybės. Žalioji kortelė įeina automatiškai, tačiau jos galiojimas priklauso nuo to, kuri teritorija yra parinkta draudimo sutartyje. Žaliosios kortelės sistemai priklausančių valstybių sąrašą galite rasti čia.

Vykstant į Didžiąją Britaniją ar kitas Europos Sąjungai nepriklausančias šalis svarbu pasirinkti galiojimo teritoriją Europos Sąjunga + Žaliosios kortelės šalys.

Pasienio draudimas

Ši draudimo rūšis galioja toms transporto priemonėms, kurios yra registruotos užsienio valstybėse. Pasienio draudimas atlygina eismo įvykio kaltininko padarytus nuostolius tretiesiems asmenims. Į nuostolius taip pat įeina ir turto bei sveikatos pažeidimai.

Pasienio draudimo sutartis sudaroma, kai ketinama Europos Sąjungos valstybės narės kelių eisme dalyvauti naudojant transporto priemonę, kurios įprastinė buvimo vieta yra užsienio valstybės teritorijoje, jeigu tokios transporto priemonės valdytojas neturi kitos Lietuvos Respublikoje galiojančios transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo sutarties. Išimtiniais atvejais pasienio draudimo sutartis gali būti sudaroma dėl į Lietuvos Respubliką įvežamos įsigytos transporto priemonės, kurios įprastinė buvimo vieta yra kitoje Europos Sąjungos valstybėje narėje, jeigu ši transporto priemonė nėra apdrausta. Tokiu atveju pasienio draudimo sutartis gali būti sudaroma per 30 dienų nuo pirkėjo patvirtinimo, kad transporto priemonė pristatyta, dienos, jeigu asmuo, kuris kreipiasi dėl draudimo sutarties sudarymo, pateikia šios transporto priemonės įsigijimo kitoje Europos Sąjungos valstybėje narėje dokumentus.

Pasienio draudimo sutartis gali būti nutraukiama vienos iš šalių iniciatyva tik tuo atveju, jeigu šios sutarties šalis sutarties neįvykdo ar ją įvykdo netinkamai ir tai yra esminis pasienio draudimo sutarties pažeidimas, nustatomas atsižvelgiant į Civilinio kodekso 6.217 straipsnyje nurodytus atvejus. Tokiu atveju pasienio draudimo sutartis turi būti nutraukiama nuo joje nurodytos šalių teisės nutraukti pasienio draudimo sutartį atsiradimo dienos. Kai pasienio draudimo sutartis nutraukiama draudėjo reikalavimu dėl sutarties pažeidimo, draudėjui grąžinama sumokėta draudimo įmoka už likusį pasienio draudimo sutarties galiojimo laikotarpį.

Kasko draudimas

Tai automobilių draudimas, kuriuo savanoriškai apdraudžiamas kliento automobilis ar kita transporto priemonė. Vis dėlto verta atkreipti dėmesį, kad esama atvejų, kai nuostolių nepadengs joks draudimas ir jokia draudimo bendrovė. Pirmiausia tai tie atvejai, kai vairuotojas eismo įvykio metu buvo apsvaigęs nuo alkoholio ar narkotikų.

Kodėl verta rinktis šią automobilių draudimo rūšį? Visų pirma klientas taip apsaugo savo į transporto priemonę investuotus pinigus. Be to, šis draudimas atlygina žalą net tuomet, jei kaltininkas nežinomas arba apsidraudusysis pats sukėlė avariją. Tačiau priimant sprendimą draustis kasko draudimu, reikėtų įvertinti savo galimybes ir tokio draudimo reikalingumą, rizikos ir planuojamų draudimui išleisti lėšų dydį, visus teigiamus ir neigiusius padarinius bei gerai apsvarstyti draudimo sąlygas.

Kasko automobilių draudimo sutartis paprastai yra sudaroma 12 mėnesių laikotarpiui, tačiau prieš draudžiantis naudinga įvertinti savo ateities planus, kadangi draudžiant transporto priemonę ilgesniam laikui kai kurios bendrovės gali pritaikyti nuolaidų. Konkretų kasko draudimo įmokos dydį įvertina paslaugos teikėjas (draudikas) atsižvelgdamas į tam tikrus rizikos kriterijus. Kaina svyruoja priklausomai nuo transporto priemonės pagaminimo datos, modelio, vairuotojo vairavimo patirties, ankstesnių draudiminių įvykių skaičiaus ir kt. Iki 2 metų amžiaus automobiliai gali būti draudžiami jų nauja verte, o senesniems draudimo sumos dydis apskaičiuojamas pagal rinkos vertę įvykio dieną. Be to, dažnai galima pasirinkti franšizę (arba besąlyginę išskaitą) ir jos dydį. Tai nuostolių dalis, kurią kiekvieno draudžiamojo įvykio atveju atlygina pats klientas, o draudimo bendrovė atlygina nuostolių dalį, viršijančią franšizės sumą. Klientas, pasirinkdamas franšizę, sumažina draudimo įmokos kainą.

Kasko kaina priklauso ne tik nuo automobilio, bet ir nuo pasirinktų apsaugų. Gera kaina turi atitikti vertę, už ką mokate. Tad pirkdami kasko, atkreipkite dėmesį į tai, kokias draudimo apsaugas turėsite. Tinkamai sukomplektavus draudimą, net ir maža kasko kaina turėtų garantuoti svarbiausias draudimo apsaugas.

Papildomos apsaugos

Galite pasirinkti papildomų apsaugųGalite įsigyti kitų papildomų apsaugų, tokių kaip pagalba kelyje, vairuotojo draudimas, pakaitinis automobilis, draudimas nuo vagystės ir kitos.

Kada verta kreiptis į draudimo bendrovę?

Padariau avariją, esu apsidraudęs pas jus, ką daryti? Nutikus eismo įvykiui, praneškite apie jį nedelsdami, bet ne vėliau kaip per 3 darbo dienas nuo eismo įvykio, trumpuoju telefonu 19111 arba užpildykite pranešimą internetu.

Atvejus, kai kaltininkas nėra draustas, žalos atlyginimo klausimus nagrinėja LR transporto priemonių draudikų biuras (toliau - Biuras). Jūs galite kreiptis į bet kurios draudimo bendrovės, vykdančios civilinės atsakomybės privalomojo draudimo veiklą, padalinį.

Nukentėjęs asmuo, norėdamas gauti išmoką iš draudimo bendrovės ar Biuro, per 3 darbo dienas po eismo įvykio turi raštu pranešti apie eismo įvykį atsakingai draudimo bendrovei arba Biurui, išskyrus atvejus, kai pranešti apie eismo įvykį jis negali dėl svarbių priežasčių.

Jeigu esate eismo įvykio kaltininkas, privalote pranešti apie įvykį savo draudimo bendrovei, nes šią pareigą reglamentuoja LR transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymas (toliau -Įstatymas).

Ar būtina automobilio apžiūra? Žalai nustatyti gali užtekti kokybiškų transporto priemonių sugadinimų nuotraukų, kurias Jūs galite pateikti el. paštu. Tačiau, jei pateiktų nuotraukų žalos dydžiui nustatyti nepakaks, žalą administruojantis ekspertas apie tai Jus informuos bei užsakys transporto priemonės apžiūrą.

Draudimo išmoka yra išmokama per 30 dienų nuo nukentėjusiojo eismo įvykyje asmens pretenzijos pateikimo dienos, nebent per nurodytą laikotarpį ištirti aplinkybių neįmanoma.

Ar galiu remontuoti automobilį savo pasirinktose remonto dirbtuvėse? Nukentėjęs asmuo gali pats pasirinkti remonto įmonę, tačiau pasirinkta remonto įmonė, prieš atlikdama remonto darbus, turi pateikti visus būtinus dokumentus, nuotraukas ir remonto sąmatą suderinimui su draudimo bendrove.

Sutarties nutraukimas ir pasikeitus savininkui

Draudėjas turi teisę nutraukti įprastinę draudimo sutartį, apie tai raštu įspėjęs draudiką ne vėliau kaip prieš 15 dienų iki numatomo šios sutarties nutraukimo dienos. Šiuo atveju draudėjui grąžinama sumokėta transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įmoka (toliau - draudimo įmoka) už likusį draudimo sutarties galiojimo laikotarpį, atskaičius įprastinės draudimo sutarties sudarymo ir vykdymo administracines išlaidas.

Jeigu draudėjo reikalavimas nutraukti įprastinę draudimo sutartį pagrįstas tuo, kad draudikas sutarties neįvykdo ar ją įvykdo netinkamai, ir tai yra esminis šios sutarties pažeidimas, nustatomas atsižvelgiant į Civilinio kodekso 6.217 straipsnyje nurodytus atvejus, įprastinė draudimo sutartis turi būti nutraukiama nuo joje nurodytos draudėjo teisės nutraukti įprastinę draudimo sutartį atsiradimo dienos.

Įprastinė draudimo sutartis gali būti nutraukiama draudiko iniciatyva, jeigu draudėjas sutarties neįvykdo ar ją įvykdo netinkamai ir tai yra esminis įprastinės draudimo sutarties pažeidimas, nustatomas atsižvelgiant į Civilinio kodekso 6.217 straipsnyje nurodytus atvejus. Tokiu atveju įprastinė draudimo sutartis turi būti nutraukiama nuo joje nurodytos draudiko teisės nutraukti įprastinę draudimo sutartį atsiradimo dienos.

Pasikeitus apdraustos transporto priemonės savininkui, naujasis transporto priemonės savininkas, prieš pradėdamas naudoti transporto priemonę, privalo užtikrinti, kad būtų sudaryta nauja draudimo sutartis laikantis šio įstatymo 4 straipsnio 4 dalies nuostatų. Jeigu draudėjas perdavė naujajam transporto priemonės savininkui dokumentus, patvirtinančius sudarytą draudimo sutartį, naujajam transporto priemonės savininkui sudaryti naują draudimo sutartį nėra privaloma - jam pereina draudėjo teisės ir pareigos pagal sudarytą draudimo sutartį, jeigu tai nurodyta pirkimo-pardavimo sutartyje.

Naujasis transporto priemonės savininkas, kuriam perėjo draudėjo teisės ir pareigos, nedelsdamas, ne vėliau kaip per 15 dienų nuo nuosavybės teisės į transporto priemonę perėjimo dienos, privalo raštu pranešti draudikui apie nuosavybės teisės į transporto priemonę perėjimą, taip pat savo duomenis. Pranešus draudikui apie nuosavybės teisės į transporto priemonę, draudėjo teisių ir pareigų perėjimą, draudikas turi teisę padidinti arba sumažinti draudimo įmoką dėl draudimo rizikos pasikeitimo, o naujasis transporto priemonės savininkas turi teisę reikalauti sumažinti draudimo įmoką. Jeigu naujasis transporto priemonės savininkas per nurodytą terminą nepraneša draudikui apie nuosavybės teisės į transporto priemonę ir draudėjo teisių ir pareigų perėjimą, draudikas gali vertinti tai kaip pareigos pranešti apie draudimo rizikos pasikeitimą nevykdymą.

Naujasis transporto priemonės savininkas, kuriam perėjo draudėjo teisės ir pareigos, taip pat turi teisę nutraukti draudimo sutartį šio įstatymo 7 straipsnio 1 dalyje nustatyta tvarka.

Draudėjui mirus draudimo sutartis nepasibaigia. Transporto priemonę faktiškai naudojančiam asmeniui pereina draudėjo teisės ir pareigos (įskaitant ir pareigą informuoti draudiką apie padidėjusią draudimo riziką) pagal sudarytą draudimo sutartį. Transporto priemonę faktiškai naudojantis asmuo per 15 dienų nuo faktiško transporto priemonės naudojimo pradžios dienos turi apie tai pranešti draudikui, nurodydamas transporto priemonės valdytojo tapatybę ir kontaktinius ...

Privalomojo vairuotojų civilinės atsakomybės draudimo (TPVCA) sutartis sudaroma su transporto priemonės savininku. Draudėjas taip pat gali būti kitas asmuo, naudojantis transporto priemonę pagal lizingo sutartį. Jeigu transporto priemonė priklauso keliems asmenims, sutartis sudaroma su vienu iš jos savininkų. Jei transporto priemonės savininkas dėl tam tikrų priežasčių negali sudaryti sutarties, ji gali būti sudaryta savininko vardu su draudėjo atstovu, turinčiu visus sutarčiai sudaryti reikalingus dokumentus.

Pasikeitė transporto priemonės savininkas. Ar reikia pranešti draudimo kompanijai? Buvęs transporto priemonės savininkas gali nutraukti sutartį arba ją perduoti naujam transporto priemonės savininkui.