Asmeninis automobilis - būtinas šiuolaikinio, aktyviai gyvenančio žmogaus atributas. Be jo - kaip be rankų. Todėl išsirinkti tokį, kuris geriausiai atitiktų asmeninius poreikius, būtų patikimas, saugus ir ekonomiškas - svarbi ir atsakinga užduotis. Taigi, po ilgų paieškų išsirinkote tobulą automobilį. Jo kaina taip pat suderėta, tačiau visos sumos neturite. Kur kreipsitės dėl lizingo?

Automobilio lizingas yra vienas populiariausių būdų įsigyti naują arba naudotą automobilį Lietuvoje. Tai finansavimo paslauga, kai automobilis įsigyjamas išperkamąja nuoma, o lizingo gavėjas moka mėnesines įmokas ir sutarties laikotarpio pabaigoje gali tapti automobilio savininku. Automobilio lizingą siūlo įvairūs bankai, kredito unijos ir finansų institucijos.

Lizingo rūšys

Yra kelios pagrindinės lizingo formos, kurios skiriasi savo sąlygomis ir tinkamumu skirtingiems poreikiams:

- Finansinis lizingas - tai lizingo forma, kai lizingo gavėjas palaipsniui moka už automobilį ir pasibaigus sutarčiai tampa jo savininku. Šio tipo lizingas yra tinkamas tiems, kas nori iš karto įsigyti automobilį.

- Lizingas su likutine verte - čia lizingo laikotarpiu mokamos mažesnės mėnesinės įmokos, o pasibaigus sutarčiai klientas gali pasirinkti: arba sumokėti likusią sumą ir tapti savininku, arba grąžinti automobilį pardavėjui. Šis būdas patrauklus tiems, kas nori dažniau keisti automobilius ir neturi siekio iš karto tapti nuosavybės savininku.

Bankų ir specializuotų lizingo bendrovių palyginimas

Greičiausiai jūsų pasirinkimų sąrašo viršuje atsidurs bankas ir specializuotą AUTOLIZINGO paslaugą teikianti bendrovė. Kokiu atveju rinktis vieną, o kada - kitą?

Automobilio amžius

Pirmas klausimas, kurį jums užduos lizingo paslaugas teikianti įmonė - kokio amžiaus jūsų išsirinktas automobilis? Bankuose finansavimą gausite tik gana naujam automobiliui. Paprastai yra brėžiama riba, žyminti, kokio amžiaus bus automobilis pasibaigus išsimokėjimo terminui. Jeigu norite įsigyti 9 metų automobilį ir išsimokėti per 5 metus, laikotarpio pabaigoje automobilio amžius bus 14 metų. Būtinai pasitikrinkite, ar tokį automobilį bankas finansuoja. Priklausomai nuo banko, dažniausiai ši riba svyruoja nuo 7 iki 9 metų. Tuo tarpu specializuotą automobilių lizingo paslaugą teikiančios įmonės automobilio amžiaus dažniausiai neriboja.

Draudimas

Daugumoje bankų Kasko draudimas yra privalomas. Jūs jį galite įsigyti kartu su automobilio finansavimo paketu arba tuo pasirūpinti individualiai. Be to, reikia nepamiršti, kad draudiminio įvykio atveju išmokos gavėjas dažniausiai taip pat yra bankas. Jei Kasko draudimo rinktis nenorite arba manote, jog jis yra neproporcingai didelis, lyginant su išsirinktos transporto priemonės kaina, rekomenduojame paieškoti kitos alternatyvos. Pavyzdžiui, pasirinkus „GF Autolizingas“ paslaugą Kasko draudimas nėra privalomas, tačiau verta atkreipti dėmesį, ar kitos ne bankinio lizingo bendrovės taiko tokią pačią politiką draudimo klausimu.

Nuosavybė

Įprasta bankų politika yra tokia, kad kol galioja lizingo sutartis, automobilis yra registruojamas banko vardu ir priklauso jam. Turto nuosavybės teisės lizingo gavėjui yra perleidžiamos tik išmokėjus visą sumą. Tuo tarpu dalis specializuotą automobilio finansavimo paslaugą teikiančių įmonių transporto priemonės kaip užstato neima.

Finansavimo trukmė

Lietuva yra tarp pirmaujančių valstybių pagal galimybes gauti duomenis, reikalingus mokumo vertinimui automatiniu būdu. Tai reiškia, kad finansų įmonės gali prisijungti prie įvairių registrų ir sistemų, automatizuotai patikrinti kliento duomenis ir atsakymą dėl finansavimo pateikti vos per kelias minutes. Tačiau Lietuvos bankai vis dar atsilieka ir neišnaudoja šiuolaikinių technologijų galimybių. Jie iš kliento dažnai prašo popierinių dokumentų, kuriuos vėliau vertina kredito ekspertas ir todėl visas procesas užtrunka gana ilgai. Šiuo metu pažangesniu metodu yra laikomas automatizuotas mokumo vertinimas, kai automatizuota sistema įvertina, ar pasiskolintos sumos grąžinimas klientui nesukels rūpesčių. Sistema mokumą įvertina ne ką prasčiau negu žmogus, o atsakymą pateikia žymiai greičiau. Dauguma ne bankui priklausančių lizingo bendrovių taiko būtent šį, automatizuoto mokumo vertinimo metodą. Pasidomėkite, kiek laiko užtruktų mokumo vertinimas jūsų išsirinktoje įmonėje ir ar jis atliekamas savaitgaliais bei švenčių dienomis.

Papildomos lizingo sąlygos ir galimybės

Jei finansuosite tik dalį sumos: išsirinkus patinkantį automobilį, finansuoti galima tik dalį jo kainos. Paprastai bankams ir lizingo bendrovėms yra sumokamas numatyto dydžio avansas. Tačiau jūs savo asmenine iniciatyva taip pat galite rinktis dalinį transporto priemonės finansavimą. O tokiu atveju, kai automobilį perkate turguje ir atsiskaitote iš karto, naudinga žinoti apie galimybę pasiskolinti dalį sumos grynaisiais. Pavyzdžiui, naudodamiesi mūsų AUTOLIZINGU, paskolą grynaisiais galėtumėte gauti iki 3000 Eur.

Ką dar reikėtų žinoti? Prieš nusprendžiant, kurią bendrovę rinktis, patartina pasidomėti ir kitais svarbiais aspektais. Pavyzdžiui, ar kreipiantis dėl automobilio finansavimo būtina pateikti pirkimo-pardavimo sutartį? Ar reikia žinoti tikslią norimo automobilio kainą? Ar bus galima atidėti pirmą įmoką?

Palūkanų normos ir mokesčiai

Palūkanų normos gali skirtis priklausomai nuo lizingo bendrovės, sutarties trukmės ir automobilio vertės. Pavyzdžiui, siūlomos palūkanų normos gali prasidėti nuo 1,49 % + 6 mėn. Euribor. Taip pat gali būti taikomas sutarties mokestis, kuris svyruoja nuo 1 % iki kelių šimtų eurų. Pavyzdžiui, minimalus sutarties mokestis gali būti 200 Eur, o už kiekvieną papildomą sutartį - nuo 30 Eur.

Pavyzdys: Jeigu pasirinktumėte lizingu įsigyti automobilį, kurio kaina - 32 000 Eur, Jūsų mokamas avansas - 6 400 Eur (20 proc.), finansuojama suma - 25 600 Eur, sutarties terminas - 60 mėn., palūkanų norma - 6 mėn. Euribor (ne mažiau kaip 0) + 2.29 proc. (vertė šio pavyzdžio apskaičiavimo dieną - 5,698 proc.), sutarties mokestis - 320 Eur, tai mėnesio įmokos dydis - 491,33 Eur.

Papildomos paslaugos ir sąlygos

Kai kurios lizingo bendrovės siūlo papildomas paslaugas, pavyzdžiui, automobilio vertinimo ataskaitą, teisių ir pareigų perleidimą, galimybę atlikti dalinius mokėjimus arba pilnai išsipirkti turtą anksčiau termino be jokių papildomų mokesčių.

Svarbu žinoti, kad netinkamas finansinių įsipareigojimų vykdymas didina Jūsų finansavimosi kaštus ir gali daryti neigiamą įtaką Jūsų kredito istorijai.

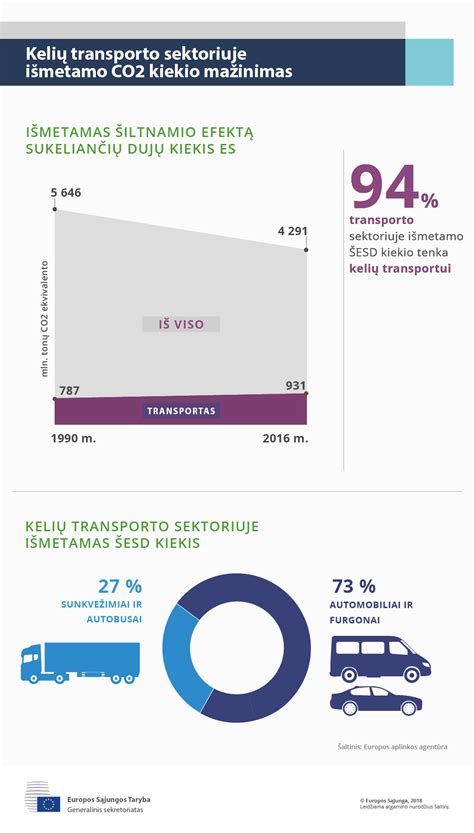

Tvarumas ir lizingas

Ar žinojote, kad net 30 % viso atmosferoje esančio ir klimato kaitą sukeliančio CO2 kiekio išskiria transporto priemonės? Todėl automobilių gamintojai stengiasi pasiūlyti tvaresnių alternatyvų. Mažiau taršūs automobiliai tausoja ne tik aplinką, bet ir jūsų piniginę, nes jų išlaikymo kaštai yra mažesni. Lizingo bendrovės skatina aplinkos tausojimą, siūlydamos palankias sąlygas įsigyti aplinkai draugiškus automobilius, pavyzdžiui, elektrinius ar įkraunamus hibridus, kurių palūkanų norma gali prasidėti nuo 1,2 % + 6 mėn. EURIBOR.

Lizingas ar paskola automobiliui? Kaip aš finansavau savo mašinas ir kodėl.

Automobilio lizingas: privalumai ir trūkumai

Automobilio lizingas yra vienas populiariausių būdų įsigyti naują arba naudotą automobilį Lietuvoje. Asmeninis automobilis yra puiki investicija į jūsų gyvenimo komfortą ir judrumą. Tačiau dažnai tenka susidurti su problema - neturite pakankamai pinigų, kad galėtumėte įsigyti norimą automobilį iš karto. Tokiu atveju, galite pasirinkti tarp dviejų finansavimo variantų: automobilio paskolos arba automobilio lizingo.

Privalumai:

- Mažesnės mėnesinės įmokos nei imant paskolą.

- Lanksčios sąlygos: galimybė grąžinti automobilį sutarties pabaigoje arba sumokėti likutinę vertę.

- Naujiems automobiliams dažnai siūlomi specialūs finansavimo pasiūlymai, palankios palūkanų normos.

Trūkumai:

- Kol lizingo sutartis galioja, automobilis priklauso lizingo bendrovei.

- KASKO draudimas dažniausiai yra būtinas, o tai didina išlaidas.

- Automobilio amžiaus apribojimai (pvz., sutarties pabaigoje automobilis neturi būti senesnis nei 15 metų).

Norint pasirinkti tinkamą lizingo sprendimą, svarbu pasinaudoti lizingo skaičiuoklėmis ar pasikonsultuoti su lizingo vadybininku, jie padės įvertinti galimas mėnesines įmokas ir palūkanas.

tags: #automobilio #draudimas #lizingo #metu