Automobilio draudimas yra esminė transporto priemonės nuosavybės dalis, užtikrinanti finansinę apsaugą eismo įvykių atveju ir suteikianti ramybę kelyje. Lietuvoje galioja įstatymas, numatantis privalomąjį transporto priemonių valdytojų civilinės atsakomybės draudimą (TPVCAPD). Šis draudimas apdraudžia automobilio valdytojo civilinę atsakomybę ir atlygina žalą, padarytą tretiesiems asmenims.

Įsigijus transporto priemonę ir išriedėjus į gatvę, automobilio draudimas yra dalykas, kurio būtina nepamiršti. Jis ne tik leis ramiau jaustis keliaujant sausakimšomis miestų gatvėmis ar susiruošus į tolimesnę kelionę su šeima, bet ir padės sumažinti išlaidas patekus į eismo įvykį. Tiesa, ne visos vairuotojams Lietuvoje siūlomos draudimo rūšys yra privalomos, todėl svarbu žinoti jų skirtumus ir pasirinkti tinkamiausią.

Draudimo suma ir kompensavimo tvarka taip pat yra nustatyta ir aprašyta įstatymo bei kitų teisės aktų. Privalomuoju civilinės atsakomybės draudimu draudžiama automobilio valdytojo civilinė atsakomybė, o žala atlyginama tretiesiems asmenims.

Automobilio draudimo sutarties sudarymo procesas gali būti patogus ir greitas. Pasirinkite draudimo pradžios datą, apžiūrėkite pateiktą informaciją ir sudarykite sutartį. Internetu sudaryti draudimo sutartį yra paprastas ir greitas būdas apdrausti savo automobilį būnant namuose, biure ar bet kur kitur, kur yra interneto ryšys.

Privalomasis civilinės atsakomybės draudimas (TPVCAPD)

Lietuvoje naudojami automobiliai turi būti apdrausti privalomuoju transporto priemonių valdytojų civilinės atsakomybės draudimu. Šio įstatymo nuostatos taikomos transporto priemonėms - kiekvienai privalomai registruoti važiuoti žeme skirtai motorinei transporto priemonei, traktoriui ir savaeigei mašinai, kurios didžiausias projektinis greitis yra daugiau kaip 25 km/h arba kurios didžiausias grynasis svoris - daugiau kaip 25 kg, o didžiausias projektinis greitis - daugiau kaip 14 km/h, taip pat priekaboms ir puspriekabėms, išskyrus bėgines transporto priemones. Šis įstatymas taip pat taikomas ir pirmiau nurodytus kriterijus atitinkančioms neregistruotinoms transporto priemonėms.

Pagal privalomojo civilinės atsakomybės draudimo įstatymą, Lietuvos Respublikoje naudojamos transporto priemonės privalo būti apdraustos transporto priemonių valdytojų civilinės atsakomybės privalomuoju draudimu, išskyrus nustatytas išimtis. Už draudimo sutarties sudarymą atsakingas atitinkamose valstybės informacinėse sistemose, registruose ir duomenų bazėse transporto priemonės savininku nurodytas asmuo arba, jeigu transporto priemonė neregistruota, paskutinis žinomas transporto priemonės savininkas.

Privalomojo vairuotojų civilinės atsakomybės draudimo (TPVCA) sutartis sudaroma su transporto priemonės savininku. Draudėjas taip pat gali būti kitas asmuo, naudojantis transporto priemonę pagal lizingo sutartį. Jeigu transporto priemonė priklauso keliems asmenims, sutartis sudaroma su vienu iš jos savininkų.

Privalomojo civilinės atsakomybės draudimo įmokos dydis svyruoja. Jis priklauso nuo transporto priemonės savininko amžiaus, vairavimo stažo ir padarytų eismo įvykių skaičiaus, transporto priemonės naudojimo pobūdžio, variklio darbinio tūrio, markės, metų ir pan. Lojaliems ir drausmingiems vairuotojams taikomos papildomos nuolaidos - atitikus reikiamas sąlygas privalomąjį automobilio draudimą pasiūlysime pigiau.

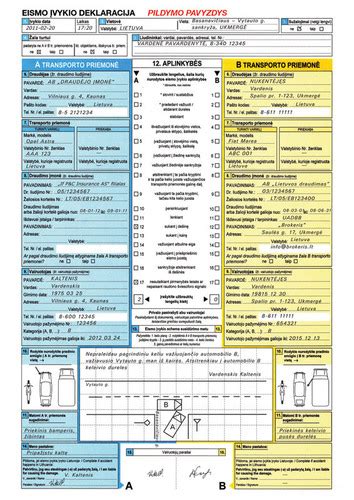

Atsitikus eismo įvykiui (jeigu dėl jo aplinkybių tarpusavyje sutariama), jį fiksuoti ir aprašyti reikia eismo įvykio deklaracijoje, kurią išduoda visos transporto priemonių valdytojų civilinę atsakomybę draudžiančios bendrovės. Pildant šią deklaraciją, svarbu, kad ją pasirašytų visi eismo dalyviai, kad būtų nurodyti jų telefonų numeriai ir el. paštų adresai, pažymėtos faktinės eismo įvykio aplinkybės. Tačiau esama atvejų, kai deklaracijos pildymo neužtenka.

Jeigu įvykyje nenukentėjo asmenys, nepadaryta žala trečiųjų asmenų turtui (įvykyje dalyvauja ne daugiau kaip dvi transporto priemonės) ir aišku kas kaltininkas, tuomet kartu su kitu įvykio dalyviu reikia pildyti eismo įvykio deklaraciją. Priešingu atveju - jei yra nukentėjusių žmonių, jei įvykyje dalyvauja daugiau nei dvi transporto priemonės arba žala padaryta kitiems objektams (šviesoforas, tretinių asmenų tvora ar garažo vartai) - į įvykio vietą reikia kviesti policiją.

Eismo įvykio deklaracija - tai eismo įvykyje dalyvavusių transporto priemonių valdytojų ranka pildomas ir pasirašomas arba Lietuvos Respublikos transporto priemonių draudikų biuro administruojamomis informacinių technologijų priemonėmis pildomas nustatytos formos dokumentas, kuriame fiksuojamas eismo įvykio faktas, aprašomos jo aplinkybės ir braižoma schema.

Jei vairuotojas neturi dokumentų, įrodančių jo teisę vairuoti, - tai pažeidžia LR nustatytas prievoles automobilio valdytojui.

Kitos draudimo rūšys

Be privalomojo civilinės atsakomybės draudimo, egzistuoja ir kitos automobilių draudimo rūšys, kurios nėra privalomos, tačiau gali suteikti papildomą apsaugą.

Kasko draudimas

Tai automobilių draudimas, kuriuo savanoriškai apdraudžiamas kliento automobilis ar kita transporto priemonė. Vis dėlto verta atkreipti dėmesį, kad esama atvejų, kai nuostolių nepadengs joks draudimas ir jokia draudimo bendrovė. Pirmiausia tai tie atvejai, kai vairuotojas eismo įvykio metu buvo apsvaigęs nuo alkoholio ar narkotikų.

Kodėl verta rinktis šią automobilių draudimo rūšį? Visų pirma klientas taip apsaugo savo į transporto priemonę investuotus pinigus. Be to, šis draudimas atlygina žalą net tuomet, jei kaltininkas nežinomas arba apsidraudusysis pats sukėlė avariją. Tačiau priimant sprendimą draustis kasko draudimu, reikėtų įvertinti savo galimybes ir tokio draudimo reikalingumą, rizikos ir planuojamų draudimui išleisti lėšų dydį, visus teigiamus ir neigius padarinius bei gerai apsvarstyti draudimo sąlygas.

Kasko automobilių draudimo sutartis paprastai yra sudaroma 12 mėnesių laikotarpiui, tačiau prieš draudžiantis naudinga įvertinti savo ateities planus, kadangi draudžiant transporto priemonę ilgesniam laikui kai kurios bendrovės gali pritaikyti nuolaidų. Konkretų kasko draudimo įmokos dydį įvertina paslaugos teikėjas (draudikas) atsižvelgdamas į tam tikrus rizikos kriterijus. Kaina svyruoja priklausomai nuo transporto priemonės pagaminimo datos, modelio, vairuotojo vairavimo patirties, ankstesnių draudiminių įvykių skaičiaus ir kt.

Iki 2 metų amžiaus automobiliai gali būti draudžiami jų nauja verte, o senesniems draudimo sumos dydis apskaičiuojamas pagal rinkos vertę įvykio dieną. Be to, dažnai galima pasirinkti franšizę (arba besąlyginę išskaitą) ir jos dydį. Tai nuostolių dalis, kurią kiekvieno draudžiamojo įvykio atveju atlygina pats klientas, o draudimo bendrovė atlygina nuostolių dalį, viršijančią franšizės sumą. Klientas, pasirinkdamas franšizę, sumažina draudimo įmokos kainą.

Galbūt Jums praverstų ir Kasko draudimas? Sudarykite draudimo sutartį iki š. m. rugpjūčio 31 d. Galvojate apie automobilio saugumą? Kasko draudimas padėtų atlyginti Jūsų automobiliui padarytą žalą, o kartu pasirūpinsite ir apdraudžiamos papildomos įrangos (pvz. automagnetolos).

Žalioji kortelė

Tai vairuotojo civilinės atsakomybės draudimo poliso priedas, reikalingas vykstant į užsienio valstybes, nepriklausančias EEE. Keliaujant į užsienio šalį, nepriklausančią žaliosios kortelės sistemos valstybėms, įprastinis kortelės draudimas negalioja. Tokiu atveju svečioje šalyje reikės įsigyti pagal tos valstybės įstatymus galiojantį transporto valdytojo civilinės atsakomybės pasienio draudimo polisą.

Žalioji kortelė išduodama kartu su sudaryta transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įprastine sutartimi ir galioja nuo 15 iki 365 parų. Maksimali žaliosios kortelės išmoka yra nustatyta kiekvienos valstybės teisės aktuose. Ji paprastai sutampa su eismo įvykio metu padarytų nuostolių dydžiu. Žaliosios kortelės išmokos dažniausiai atitinka tokius pačius kriterijus kaip ir privalomojo transporto priemonių vairuotojų civilinės atsakomybės draudimo kriterijai Lietuvoje, tačiau nuostoliai yra atlyginami bendradarbiaujant su užsienio valstybių draudimo bendrovėmis.

Sudarius privalomojo automobilio draudimo sutartį, žalioji kortelė Jums bus išduota nemokamai ir įsigalios tik ją aktyvavus. Aktyvuoti kortelę galite interneto banke, ne vėliau kaip likus 15 d. iki sutarties galiojimo pabaigos: pasirinkite „Mano sutartys“ > „Gauti žaliąją kortelę“.

Žalioji kortelėje galioja toje teritorijoje, kuri yra parinkta draudimo sutartyje. Vykstant į Didžiąją Britaniją ar kitas Europos Sąjungai nepriklausančias šalis svarbu pasirinkti galiojimo teritoriją Europos Sąjunga + Žaliosios kortelės šalys.

Pasienio draudimas

Ši draudimo rūšis galioja toms transporto priemonėms, kurios yra registruotos užsienio valstybėse. Pasienio draudimas atlygina eismo įvykio kaltininko padarytus nuostolius tretiesiems asmenims. Į nuostolius taip pat įeina ir turto bei sveikatos pažeidimai.

Pasienio draudimo sutartis sudaroma, kai ketinama Europos Sąjungos valstybės narės kelių eisme dalyvauti naudojant transporto priemonę, kurios įprastinė buvimo vieta yra užsienio valstybės teritorijoje, jeigu tokios transporto priemonės valdytojas neturi kitos Lietuvos Respublikoje galiojančios transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo sutarties.

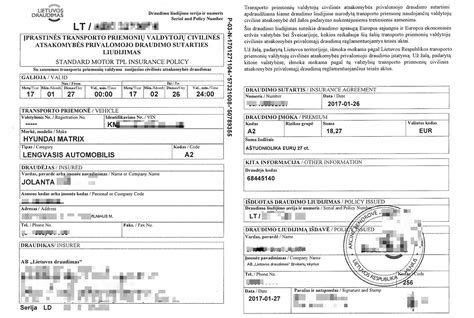

Draudimo liudijimas ir dokumentai

Ant draudimo poliso, išrašyto internetu, spausdinamas parašas ir antspaudas, kurie turi tokią pat juridinę galią kaip ir originalai. Apmokėjus draudimo užsakymą, dokumentus gausite per 15-20 min.

Jeigu norite gauti dokumentus į el. paštą, pasitikrinkite kitas el. pašto dėžučių skiltis bei pasitvirtinkite el. pašto adresą. Jei dokumentus gausite ne laiku arba nurodysite neteisingą el. pašto adresą, informuokite draudimo bendrovę.

Visus dokumentus galite rasti savitarnos portale. Savitarną galite pasiekti sekdami specialią nuorodą. Minėtą ikoną bei pasirinkus prisijungimo būdą, atsidarys paskyra su visais galiojančiais Jūsų polisais.

Jeigu draudimo polisas apmokamas dalimis, saugumo įnašo mokestis nėra sumokamas iš karto visas. Nutraukus draudimo sutartį ir susidarius draudimo įmokos permokai, saugumo įnašo mokestis taip pat perskaičiuojamas proporcingai.

Jeigu transporto priemonės savininkas yra fizinis asmuo, įrašykite jo asmens kodą. Jei transporto priemonė priklauso įmonei (juridiniam asmeniui), įrašykite įmonės kodą.

Draudėjo pageidavimu draudikas gali pateikti tiek popierinę, tiek elektroninę draudimo sutartį ir draudimo liudijimą.

Savitarna ir klientų aptarnavimas

Draudimo bendrovės siūlo savitarnos paslaugas, kurios leidžia klientams greitai ir patogiai tvarkyti draudimo reikalus. Pasirinkite Jums tinkamiausią prisijungimo būdą (el. paštu, telefono numeriu, Smart ID ar el. sertifikatu) ir prisijunkite prie savo paskyros.

Draudimo bendrovės kainų gali nepateikti dėl įvairių priežasčių. Tačiau brangindami savo klientų laiką, pasiūlymų agregavimo ir palyginimo technologiją nusprendėme pritaikyti ir kitiems finansiniams produktams. Todėl nuo šiol finansiškai drausmingi vartotojai gali ne tik apsidrausti, bet ir pasiskolinti palankiausiomis sąlygomis.

Jeigu pageidaujate nutraukti kitos rūšies draudimo sutartis, kreipkitės el. paštu arba telefonu.

Labai malonus aptarnavimas, išsamus paaiškinimas. Viskas puikiai.

Saugumo įnašas

Saugumo įnašas (dar vadinamas Saugumo mokesčiu) - tai nuo 2026 m. sausio 1 d. Jei sutartis buvo sudaryta iki 2025 m. gruodžio 31 d. ir po to nebuvo pakeista ar pratęsta, Saugumo įnašas nebus skaičiuojamas. Užsakymo sudarymo metu ši informacija yra aiškiai pateikiama.

Pakaitinio automobilio nuoma

Siekdami padėti išvengti nesusipratimų ar papildomų išlaidų, pateikiame svarbiausią informaciją, norint išsinuomoti pakaitinį automobilį po eismo įvykio. Ši informacija taikoma tik klientams, kurie nukentėjo nuo eismo įvykio kaltininko, apdrausto privalomuoju draudimu mūsų bendrovėje.

Jei transporto priemonė remontuojama remonto įmonėje ar remontas netikslingas dėl didelių sugadinimų ir neturite kitos nuosavos transporto priemonės, o be pakaitinės transporto priemonės patirsite didelius nepatogumus, mobilumo apribojimus greitai nuvykti į reikiamą vietą ar papildomas išlaidas.

Atlyginamos vidutinės rinkoje esančios paros nuomos išlaidos. Palyginimui, vidutinės klasės lengvosios transporto priemonės nuomos paros kaina yra 25 - 30 EUR su PVM. Nuomojantis aukštesnės klasės nei vidutinė, tačiau ne aukštesnės klasės nei analogišką sugadintajam pagal markę, modelį, pagaminimo metus automobilį, nuomos paros kaina privalo atitikti rinkoje esančias kainas.

Svarbu! Pakaitinio automobilio nuomos laikotarpis apskaičiuojamas pagal būtinąjį transporto priemonės remonto laiką, atsižvelgiant į remonto įmonės sudarytą remonto darbų sąmatą pagal joje nurodytą faktiškai reikalingą remontui atlikti remonto darbų trukmę. Turite žinoti iš anksto, kad pailgėjęs nuomos laikotarpis, kuris nėra pagrįstas ir nebūtų atsiradęs, jei remonto įmonė būtų dėjusi visas galimas pastangas remontą atlikti laiku, pagal jų pačių sudarytą remonto darbų sąmatą, ir kuris atsirado dėl remonto įmonės kaltės, nėra kompensuojamas ar kompensuojamas dalinai.

Palyginimui, įprastai kompensuojamas nuomos laikotarpis, jei sugadinta iki trijų dalių, kurias reikia remontuoti ir dažyti, remonto trukmė iki 3 - 5 d. d. Sugadinta iki 5 dalių, remonto trukmė iki 5 - 8 d. d. Daugiau nei 5 dalys, remonto trukmė gali būti virš 8 d.

Jei transporto priemonė sugadinta nepataisomai, nuomotis galite iš karto tokiomis pačiomis sąlygomis, kaip ir atliekant faktinį remontą remonto įmonėje. Apie nuomos pradžią prašome informuoti mus el. paštu.

Jei neturite galimybės išsinuomoti patys, tokiu atveju prašome su mumis susisiekti el. paštu. Jei turite abejonių, ar bus atlygintinos pakaitinio automobilio nuomos išlaidos, arba turite kitų klausimų, susijusių su nuomos sąlygomis, į mus galite kreiptis el. paštu.

Edrauda Global Life

Edrauda Global Life apdraudžia mirties riziką dėl bet kokios priežasties be teritorinių apribojimų, išskyrus aiškiai Draudimo sąlygose nurodytus atvejus, su kuriais būtina atidžiai susipažinti. Naudos gavėjų pasirinkimas - tai svarbus klausimas. Kiekvienas gali sudaryti kelias draudimo sutartis dėl mirties rizikos net su skirtingomis bendrovėmis - kiekviena jų išmokės sutartą sumą mirties atveju.

„Sukčiavimas“ - tai bandymas apgaule gauti naudą ar padaryti nusikaltimą. Jei įrodoma, kad buvo sukčiaujama (apdraustojo ar naudos gavėjo), Edrauda Global Life išmokos nesuteikia.

Edrauda Global Life poliso trukmė yra lanksti: jį galima atnaujinti iki 20 kartų, iki 60 metų amžiaus, be jokio įsipareigojimo. Artėjant poliso galiojimo pabaigai Edrauda su Jumis susisieks Jūsų nurodytu el. paštu.

Jeigu norite pranešti apie įvykį ir prašyti draudimo išmokos, rašykite el. paštu. Nuotraukos yra būtinos siekiant išvengti piktnaudžiavimo dėl poliso galiojimo metu įvykusiu įvykių atlyginimo.

Edraudos eurai

Edrauda eurai - tai Edraudos lojalumo programos dalis. Įsigykite TPVCA draudimą. Sukaupti Edraudos eurai atsiras Jūsų savitarnoje, kurioje matysite kada ir kiek jų gavote bei kur panaudojote. Naudokite kitam draudimui: perkant bet kurį kitą draudimo produktą (išskyrus TPVCA), galėsite padengti iki 15 % įmokos vertės Edraudos eurais.

Automobilių draudimo skaičiuoklė - tai internetinis įrankis, kuris pagal jūsų įvestus duomenis pateikia preliminarias draudimo kainas ir (dažnai) leidžia palyginti kelių draudikų ar draudimo tarpininkų pasiūlymus. Praktika rodo, kad automobilio draudimo skaičiuoklė yra forma, kurioje suvedate informaciją apie automobilį, jo naudojimą ir vairuotoją (-us), o sistema pagal draudikų kainodaros taisykles pateikia įmokų dydžius. Gautas skaičius yra pasiūlymas arba preliminari įmoka, kuri gali keistis, kai draudikas patikrina papildomus duomenis (pavyzdžiui, žalos istoriją ar konkrečias automobilio charakteristikas).

Lietuvoje dažniausiai skaičiuojamos dvi pagrindinės rūšys: privalomasis civilinės atsakomybės draudimas (TPVCAPD) ir savanoriškas KASKO. TPVCAPD esmė - apdrausti jūsų civilinę atsakomybę, jei valdydami transporto priemonę padarysite žalą kitiems eismo dalyviams, o KASKO orientuojasi į jūsų automobilio nuostolius (pvz., avarija, vagystė, stichija) pagal konkretaus produkto sąlygas. Dar vienas dažnas praktinis niuansas: prie TPVCAPD neretai siūlomos papildomos paslaugos (pvz., pagalba kelyje), kurios skirtinguose pasiūlymuose gali būti įtrauktos automatiškai arba siūlomos kaip priedas.

Kuo tiksliau suvesite informaciją, tuo realesnį rezultatą gausite. Skaičiuoklės dažniausiai prašo dalies duomenų, kuriuos galima rasti transporto priemonės registracijos liudijime, pirkimo dokumentuose ar ankstesniame draudimofinalyje. Jei skaičiuojate KASKO, iš anksto apsispręskite, kokio tipo apsauga jums iš tikrųjų reikalinga. Pavyzdžiui, vairuojant senesnį automobilį kartais racionaliau rinktis didesnę franšizę ir drausti nuo didžiųjų rizikų, o naujesniam ar lizinguojamam automobiliui dažniau aktuali platesnė apsauga.

Nors skirtingų svetainių dizainas skiriasi, pati logika dažniausiai panaši. Skaičiuoklės tikslas - surinkti pakankamai informacijos rizikai įvertinti ir pateikti kainą. Praktinis patarimas: jei skaičiuoklė leidžia, išsisaugokite pasiūlymą (PDF, el. paštu ar nuoroda). Taip galėsite vėliau ramiai palyginti, o ne bandyti prisiminti, kokius parametrus buvote pasirinkę.

Toks atsakymas nebūtinai reiškia, kad draudimas jums „nepriklauso“. Dažniausiai tai signalas, kad reikalingas individualus vertinimas: pavyzdžiui, automobilis nestandartinis, naudojimo pobūdis specifinis, yra daug vairuotojų, automobilis registruotas neseniai arba sistemoje trūksta duomenų. Skaičiuoklės rezultatas nėra atsitiktinis - jis remiasi rizikos vertinimo logika. Draudikas (ar keli draudikai palyginimo platformoje) vertina, kokia tikimybė, kad įvyks įvykis, ir kokio dydžio nuostolis gali būti. Kuo didesnė tikimybė ar potenciali žala, tuo didesnė įmoka.

Dažniausiai kainą veikia vairuotojo amžius ir stažas, taip pat ankstesni įvykiai (jei sistemos tai įvertina). Logika paprasta: mažiau patirties turintiems vairuotojams statistiškai gali tekti didesnė rizika, todėl įmoka būna didesnė. TPVCAPD atveju automobilio parametrai gali turėti įtakos rizikos įvertinimui (pavyzdžiui, galia ar paskirtis), tačiau KASKO atveju itin svarbi automobilio vertė, nes ji tiesiogiai siejasi su galimos išmokos dydžiu.

Skaičiuoklės dažnai klausia, kur automobilis daugiausia naudojamas, ar jis eksploatuojamas kasdien, ar tik sezoniškai. Kuo intensyvesnis naudojimas, tuo daugiau situacijų, kuriose gali įvykti eismo įvykis ar apgadinimas.

Franšizė - tai suma, kurią sutartais atvejais dengiate patys, o likusią dalį (pagal taisykles) kompensuoja draudikas. Didinant franšizę, įmoka paprastai mažėja, bet didėja jūsų „savo kišenės“ rizika. Todėl verta pasiskaičiuoti du scenarijus: mažesnė įmoka su didesne franšize ir didesnė įmoka su mažesne franšize. Taip pat svarbu suprasti, kad KASKO kaina priklauso nuo pasirinktų rizikų ir papildomų paslaugų. Pavyzdžiui, „stiklai be franšizės“, „pakaitinis automobilis“, „pagalba kelyje“, „remontas atstovybėje“ ar „vagystė / vandalizmas“ gali būti įtraukti skirtingai.

Automobilio draudimo skaičiuoklė dažnai vilioja vienu skaičiumi - „nuo X eurų“. Tačiau draudime esmė yra ne tik įmoka, bet ir tai, ką gaunate mainais: kokiais atvejais gausite išmoką, kokio dydžio, per kiek laiko, kokios yra išimtys, kaip organizuojamas remontas ir kokie dokumentai bus reikalingi. Be to, perkant draudimą internetu verta atkreipti dėmesį į informacijos aiškumą ir tai, ar jums patogiai prieinamos taisyklės bei dokumentai.

Lietuvos bankas, vertinęs draudimo produktų platinimą elektroniniais kanalais, yra pabrėžęs, kad internetu neretai siūloma drausti ne nuo visų, o tik nuo populiariausių rizikų, todėl svarbu įsitikinti, ką tiksliai apima pasirinktas variantas. Jei lyginate TPVCAPD, atminkite, kad pati privalomoji apsauga iš principo skirta atlyginti žalą kitiems, o ne jūsų automobiliui, todėl didžiausi skirtumai dažnai atsiranda „aplink“: aptarnavimo greityje, klientų savitarnos patogume, pagalbos kelyje paketuose ar papildomuose prieduose.

Dar viena naudinga praktika - pasidaryti 2-3 „profilio“ scenarijus ir juos palyginti: pavyzdžiui, KASKO su maža franšize ir plačiu rizikų rinkiniu; KASKO su didesne franšize ir tik pagrindinėmis rizikomis; ir vien tik TPVCAPD su pasirinktu pagalbos kelyje priedu.

Net geriausia skaičiuoklė nepadės, jei įvedate netikslumus arba neįvertinate sąlygų. Dažniausios klaidos - „sutaupyti“ įvedant nerealistišką naudojimą, neįtraukti papildomų vairuotojų, pasirinkti per mažą automobilio vertę KASKO atveju, nepasitikrinti franšizės dydžio ir neperskaityti išimčių. Skaičiuoklės paprastai prašo asmens ir automobilio duomenų, todėl svarbu rinktis patikimus kanalus ir laikytis bazinių saugumo taisyklių. Ypač saugumo tema aktuali, jei skaičiuoklę naudojate telefone, viešame „Wi-Fi“ tinkle arba spausdami nuorodas iš reklamų.

Valstybinė duomenų apsaugos inspekcija (VDAI), kalbėdama apie organizacijų taikomas priemones, akcentuoja prieigos kontrolę, šifravimo naudojimą ir aiškius procesus - šias kryptis vartotojui verta „išversti“ į paprastą patikrą: ar svetainė atrodo patikimai, ar jungtis saugi, ar aišku, kas tvarko duomenis. Praktikai tai reiškia: tikrinkite, ar svetainės adresas suvestas teisingai, ar naudojamas saugus ryšys (https), ar matote aiškią informaciją apie paslaugos teikėją, privatumo politiką ir kontaktus.

Skaičiuoklė ypač gerai veikia „standartiniuose“ atvejuose, bet yra situacijų, kai individuali konsultacija gali sutaupyti ne tik laiko, bet ir pinigų. Pavyzdžiui, jei automobilis naudojamas komercinei veiklai, jei yra keli dažnai besikeičiantys vairuotojai, jei automobilis nestandartinis (modifikuotas, retas modelis), jei turėjote kelis eismo įvykius per trumpą laiką, arba jei jums reikalingos specifinės sąlygos (išplėsta teritorija, specifinis remonto būdas). Trumpai tariant, automobilio draudimo skaičiuoklė yra puikus įrankis, kai naudojate ją sąmoningai: suvedate tikslius duomenis, lyginate vienodos apimties pasiūlymus, įvertinate ne tik kainą, bet ir sąlygas, o kilus nestandartinei situacijai - pasitelkiate individualų vertinimą.

tags: #automobilio #draudimo #liudijimas #pavyzdys