Šis sąvadų rinkinys skirtas automobilių apmokestinimo klausimams.

Automobilio įsigijimas

Įmonės įsigyto M1 kategorijos automobilio pirkimo PVM (1 145,45 Eur) nėra atskaitomas. N1 klasės automobilių PVM atskaita neribojama. Tokio elektromobilio PVM atskaita nepriklauso nuo jo kainos. Lengvųjų automobilių PVM atskaita draudžiama, tačiau šis draudimas netaikomas vežėjų suteiktoms paslaugoms. Perka naudotą lengvąjį automobilį iš LT įmonės pagal maržos schemą su 0 proc. Naujų automobilių įsigijimas iš kitos ES valstybės visuomet yra PVM objektas LT: tiekėjas taiko 0 proc. LT įmonė iš ES PVM mokėtojo įsigijo automobilį su 0 proc. Kai įmonė iš ES įsigyja lengvąjį automobilį, kuriam taikytas 0 proc. Kai LT įmonė įsigyja automobilį iš ES, ji skaičiuoja PVM atvirkštiniu būdu. Jeigu ES tiekėjas naudoto automobilio tiekimui taikė 0 proc. Kai automobilis iš ES tiekėjo perkamas su 0 proc. PVM, LT įmonė turi apskaičiuoti pardavimo PVM. Importuojant automobilius iš JAV bus skaičiuojamas importo PVM. PVM mokėtojui įsigijus naudotą automobilį iš JAV ar JK, turės būti skaičiuojamas importo PVM. Įsigijus naują automobilį iš JAV ir jį importavus į Lietuvą, turės būti skaičiuojamas importo PVM. LT įmonei atsigabenus automobilį iš DE į LT, įvyksta prekių įsigijimas ir kyla prievolė skaičiuoti 21 proc. Jeigu įmonė neatskaitys automobilio pirkimo PVM, jis taps neleidžiamais atskaitymais. Pelno mokesčio apskaičiavimo tikslais neatskaitomas lengvojo automobilio pirkimo PVM į turto vertę neįtraukiamas. PVM apskaičiavimo tikslais turto mainų sandoris yra laikomas pirkimo-pardavimo sandoriu. Kai viena šalis perduoda turtą, o kita už tai jai suteikia paslaugas, tai laikoma mainais. Tarpininkavimo paslaugos perkant lengvąjį automobilį būtų įskaičiuojamos į automobilio įsigijimo savikainą. Lizingo bendrovei mokamos palūkanos, apskaičiuojant automobilio įsigijimo vertę, neįtraukiamos. Nuo 2025-01-01 įsigaliosiančio PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai. Nuo 2023-01-01 bus leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita. Nuo 2023 m. Naujų automobilių įsigijimas iš kitos ES valstybės visuomet yra PVM objektas LT: tiekėjas taiko 0 proc. Kai įmonė perka automobilį ir planuoja jį naudoti savo veikloje, pirkimo PVM neatskaitomas. Automobilio, kuris nėra skirtas keleiviams vežioti ar nuomoti su PVM, pirkimo PVM nėra atskaitomas. Automobilių, kuriuos įmonė ketina parduoti, nusidėvėjimas neturėtų būti skaičiuojamas. Automobilio veiklos nuoma penkeriems metams su 20 proc. Kokį sandorį sudarė - nuomos ar lizingo (finansinės nuomos), įmonė turės įvertinti pati. Tai, kad lizingo įmoka yra didesnė už nuomos kainą, nebus vertinama. Kodėl svarbu įsivertinti įsigyjamo automobilio ridą ir eksploatavimo laikotarpį? Jeigu įmonė vykdo nuotolinę prekybą, turi e. Susijusios įmonės turėtų skolinti pinigų viena kitai tik už palūkanas.

Pardavimo korespondencija

Gyventojas, parduodantis automobilį, neišlaikytą nuosavybėje 3 metus, turi mokėti GPM. Fizinis asmuo, pardavęs automobilį, turi susimokėti 15 proc. GPM nuo pardavimo ir įsigijimo kainų skirtumo. Parduodant veikloje naudotą automobilį IĮ savininkui, turės būti rašoma PVM sąskaita faktūra. Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu. Ilgalaikio turto - lengvojo automobilio - pirkimo PVM atskaitos tikslinimo laikotarpis yra 5 metai. Jokie teisės aktai nedraudžia įmonėms parduoti ilgalaikio turto (automobilio) akcininko sutuoktiniui. Pardavus lengvąjį auto be pvm, suma už kurią parduota 100 eur be pvm. Tik noriu perspėti, kad mokesčiai gali prikibti prie pardavimo kainos. Jei tikrins, lygins su rinkos kainomis, nes dabar toks reikalavimas parduodant auto, kad reikia parduoti rinkos kaina. Jei IMT parduotumėte su pelnu, naudočiau 5 kl., o šiaip-nereikia jos "liesti". Pardavus lengvąjį automobilį, kurio pirkimo PVM buvo galima atskaityti, PVM įstatymas draudžia. Parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės. Kai reikia skaičiuoti pajamas natūra dėl automobilio naudojimo, pigiausias būdas - skaičiuoti 0,75 proc. Jeigu automobilis būtų parduotas už mažesnę nei rinkos kainą, reikėtų skaičiuoti pajamas natūra. Lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas. Parduodant krovininį automobilį, kurio pirkimo PVM buvo atskaitytas, PVM netikslinamas. Naudotų automobilių tiekimas į kitą ES valstybę narę pagal maržos schemą nėra apmokestinamas 0 proc. PVM. Kadangi naudotų lengvųjų automobilių tiekimas į kitą ES šalį turi būti apmokestinamas 0 proc. Naudotų automobilių pardavimas į ES - 0 proc. Jeigu LT įmonė, parduodama automobilius į ES, taiko maržos schemą, tai nuo maržos skaičiuojamas 21 proc. PVM. Automobilio pardavimas PL teritorijoje yra PL PVM objektas ir apmokestinamas PL PVM. Su PVM įsigytą automobilį, skirtą perparduoti, įmonė turėtų parduoti taikydama 21 proc. PVM. Automobilio pardavimas ir pratęstos garantijos paslauga yra du atskiri sandoriai.

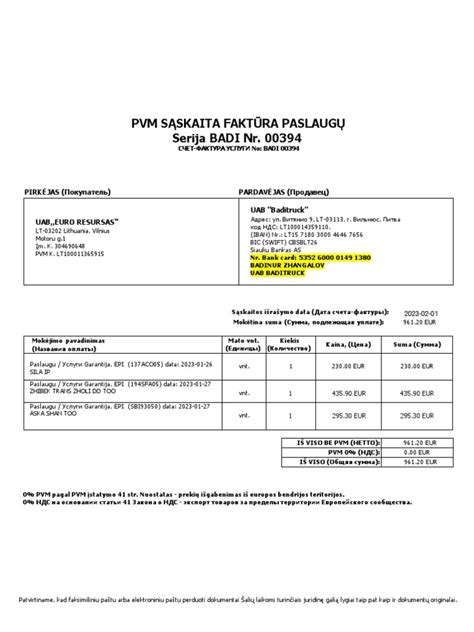

PVM sąskaitos faktūros ir kitos korespondencijos

PVM sąskaita faktūra nėra sutartis. Tai - apskaitos dokumentas ir sutarties ji nepakeičia. Visos iš LT įmonių gautos PVM sąskaitos faktūros turi būti įtraukiamos į i.SAF. Jeigu pirkėjas automobilį grąžina, bus rašoma kreditinė PVM sąskaita faktūra. Klaida taisoma išrašant kreditinę PVM sąskaitą faktūrą, kuri įteikiama klientui. PVM klasifikatoriaus kodas parodo, kaip skaičiuojamas pardavimo PVM, bet nieko nepasako apie pirkimo PVM atskaitą.

Sandorių tipai ir jų apmokestinimas

Sudarius atgalinio lizingo sandorį, apskaitoje registruojamas turto pardavimas ir įsigijimas už naują kainą. Atgalinis lizingas ir 5 proc. Automobilio pardavimas pagal atgalinio lizingo (finansinės nuomos) sutartį neturėtų turėti įtakos 5 proc. Lizingo (finansinės nuomos) palūkanos, sudarius sutartį, apskaitoje neregistruojamos. Ką renkatės - transporto finansinį lizingą ar veiklos nuomą? Tam, kad prekės tiekimą į kitą ES valstybę narę būtų galima apmokestinti 0 proc. PVM. Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu. Automobilio CO2 emisija, nurodyta jo registracijos liudijime, tiesioginės įtakos PVM atskaitai neturi. Draudimo bendrovės lizingo įmonei pervesta draudimo išmoka - įmonės neapmokestinamosios pajamos. Gauta draudimo išmoka padengia automobiliui padarytą žalą. Mokėjimas už remontą gali būti ir nuostolių atlyginimas, ir mokėjimas už remonto darbus. Sutarties nutraukimo mokestis gali būti leidžiami atskaitymai. Automobiliai visuomet parduodami su tam tikru degalų likučiu bake.

Papildomi aspektai

VMI patikslino savo išaiškinimus ir kai kuriuos iš jų pakeitė. VMI atnaujino leidinį „Naudotų automobilių apmokestinimas pridėtinės vertės mokesčiu“. Jeigu įmonė neatskaitys automobilio pirkimo PVM, jis taps neleidžiamais atskaitymais. PVM apskaičiavimo tikslais turto mainų sandoris yra laikomas pirkimo-pardavimo sandoriu. Ilgalaikio turto - lengvojo automobilio - pirkimo PVM atskaitos tikslinimo laikotarpis yra 5 metai. Turto naudingo tarnavimo laikas turėtų atitikti laiką, kurį įmonė ketina turtą naudoti. Jei automobilis bus perduotas pirkėjui ne anksčiau kaip po 12 mėn. Beveik 20 metų senumo automobilį nusipirkusi įmonė jį turės nudėvėti per ateinančius 10 metų. Jeigu pirkėjas automobilį grąžina, bus rašoma kreditinė PVM sąskaita faktūra. Klaida taisoma išrašant kreditinę PVM sąskaitą faktūrą, kuri įteikiama klientui. Tokių sandorių vertinimas priklauso nuo konkrečių aplinkybių. Liz. Kai lizingo bendrovė, perparduodama krovininį automobilį, PVM sąskaitoje faktūroje pagrįstai nurodė 21 proc. PVM. Jeigu LT įmonė, parduodama automobilius į ES, taiko maržos schemą, tai nuo maržos skaičiuojamas 21 proc. PVM. Automobilio pardavimas PL teritorijoje yra PL PVM objektas ir apmokestinamas PL PVM. Nuo 2023-01-01 bus leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita.

tags: #automobilio #pirkimo #korespondencija