Draudimo žalos atlyginimas po autoįvykio - tai procesas, kurio metu draudimo bendrovė atlygina finansinius nuostolius, patirtus dėl eismo įvykio.

Tai apima tiek transporto priemonės remonto, tiek žalos asmeniui atlyginimą, priklausomai nuo to, kokio tipo draudimą turi eismo įvykio dalyviai.

Svarbu žinoti, kaip vyksta žalos atlyginimo procesas, ką daryti patekus į eismo įvykį, kaip užregistruoti žalą ir sužinoti bylos būseną bei kada ir kaip kreiptis į policiją, kad procesas būtų sklandus ir greitas.

Išlikusiam ramiam ir saugiam - pirmiausia užtikrink savo ir kitų eismo dalyvių saugumą.

Jeigu avarijos metu nukentėjo žmogus, kuo greičiau padėkite nukentėjusiam arba iškvieskite greitąją medicinos pagalbą.

Jeigu avarijos metu sužeistųjų nėra, bet yra apgadintos transporto priemonės, eismo įvykio dalyviai turi užpildyti eismo įvykio deklaraciją.

Kiekvienas draudimo įmonės klientas gali sekti savo bylos būseną.

Visuomet informuojame savo klientus apie jų bylos eigą.

Pasikeitus bylos būsenai, prireikus papildomos informacijos, apskaičiavus išmoką, informuosime Jus elektroniniu paštu arba telefonu.

„Privalomasis draudimas, kuriuo turi būti apsidraudę visi vairuotojai, apima jų civilinę atsakomybę.

Dažniausiai eismo įvykių metu nukenčia daiktai - apgadinami automobiliai, nuverčiami kelio ženklai ar atitvarai, sugadinami apšvietimo stulpai ar gyvenamųjų namų tvoros.

Vidutinė draudimo išmoka tokiu atveju sudaro 950 eurų.

Transporto priemonių vairuotojų privalomasis civilinės atsakomybės (TPVPCA) draudimas už eismo įvykio kaltininką atlygina kitiems asmenims ir jų turtui padarytą žalą - kitaip tariant, vairuotojui nebereikia rūpintis svetimo automobilio taisymu.

KASKO draudimas: jei Tavo transporto priemonė yra apdrausta KASKO, žalos atlyginimas paprastai yra greitesnis.

Šis draudimas, priešingai nei TPVPCA, yra skirtas apsaugoti savo transporto priemonę: patirta žala atlyginama avarijos, vagystės, vandalizmo, stichinės nelaimės ir nelaimingo atsitikimo atveju.

Civilinės atsakomybės draudimas: jei žala padaryta dėl kito eismo dalyvio kaltės ir Tavo automobilis turi tik privalomojo draudimo sutartį, procesas gali užtrukti ilgiau.

Žalos atlyginimo trukmė priklauso nuo daugelio veiksnių, tačiau svarbu žinoti, kad jeigu žala nėra sudėtinga ir visos aplinkybės yra aiškios, procesas gali vykti gana greitai.

Išmokos dydis po eismo įvykio priklauso nuo padarytos žalos tipo ir dydžio.

Jei dėl eismo įvykio buvo apgadinta tik transporto priemonė, draudimo žalos atlyginimas gali apimti remonto darbus.

Svarbu žinoti, kad žalos atlyginimas priklauso nuo eismo įvykio aplinkybių ir teisingo eismo įvykio deklaracijos užpildymo.

Jei žala yra nedidelė ir aiški, pavyzdžiui, nesudėtingas transporto priemonės sugadinimas, išmoka gali būti atlikta per 3 darbo dienas nuo visų dokumentų gavimo.

Kai žala yra didesnė, pavyzdžiui, jei reikalingas remontas arba medicininės paslaugos, išmoka gali būti mokama dalimis.

Kad žalos atlyginimas vyktų kuo sklandžiau, svarbu kuo greičiau pranešti apie eismo įvykį draudimo bendrovei ir užpildyti eismo įvykio deklaraciją.

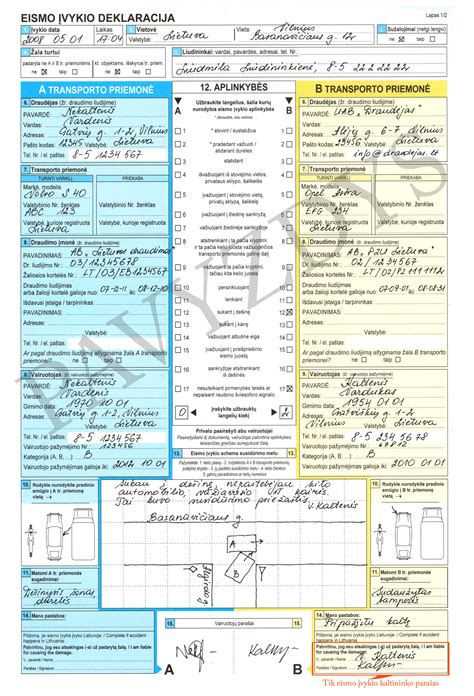

Užpildyk eismo įvykio deklaraciją - jei įvykis yra nedidelis ir nėra sužalotų asmenų, užpildyk eismo įvykio deklaraciją.

Užpildyk eismo įvykio deklaraciją - kruopštus eismo įvykio deklaracijos pildymas yra svarbus etapas.

Apie eismo įvykį, už kurį esate atsakingas (arba kai neaišku, kas yra dėl jo kaltas) savo draudikui turite pranešti per 3 darbo dienas, o nukentėjusysis per tą patį laikotarpį eismo įvykio deklaraciją turi pateikti kaltininką apdraudusiam draudikui.

Eismo įvykio deklaracijos blankus išduoda visos šią paslaugą teikiančios draudimo bendrovės.

Registravimas internetu.

Telefonu.

Asmeniškai.

Interneto portalas.

Telefonu.

E-paštu.

Dažnai galima gauti informaciją ir el. paštu.

Jei buvo sužaloti žmonės, su kitu eismo įvykio dalyviu nesutariate dėl įvykio aplinkybių ar padaryta žala turtui, kurio savininko įvykio vietoje nėra, kvieskite policiją.

Kitais atvejais, jeigu tarpusavyje sutariate dėl eismo įvykio aplinkybių, kartu su kitu eismo įvykio dalyviu turite užpildyti eismo įvykio deklaraciją ir kreiptis tiesiai į draudimo įmonę.

Per nustatytą terminą atvykite į artimiausią draudimo bendrovės Žalų reguliavimo skyrių.

Šiuo atveju žalos atlyginimo klausimus nagrinės LR Transporto priemonių draudikų biuras.

Dviratininko padarytus nuostolius draudimo kompanija atlygintų tik tada, jei jis būtų apsidraudęs asmens civilinės atsakomybės draudimo rūšimi.

Jūsų automobilis, būstas ar įmonė nukentėjo nuo gaisro, vagių, vandalų, užpylimo ar gamtos jėgų?

Patekote į avariją, nuvažiavote nuo kelio?

Nepradėkite remontuoti transporto priemonės, būsto, kito turto ar naikinti sugadintų daiktų, kol draudimo bendrovės atstovai nebus apžiūrėję įvykio vietos.

Taisyklės numato, kad draudimo įmonė derina su nukentėjusiaisiais žalos atlyginimo būdą, taigi Jūs galite, bet neprivalote sutikti su draudimo įmonės rekomenduojama remonto įmone.

Jei pradedate remontuoti automobilį iki išmokos mokėjimo, turėtumėte iš anksto raštu suderinti su draudimo bendrove remonto įmonę, turto remonto būdą ir sąlygas.

Jeigu savanorišku Kasko draudimu apdraustas automobilis nukenčia dėl duobių, patartina į įvykio vietą kviesti policijos pareigūnus ir užregistruoti įvykį.

Turėdamas policijos pažymą, draudikas gali kreiptis į kelio savininką ar kelininkus dėl žalos atlyginimo.

Tada Jums būtų ne tik atlyginti nuostoliai, bet ir būtų išsaugota Jūsų drausmingumo kategorija.

Žala yra automobilio rinkos kaina draudiminio įvykio dieną, sumažinta jos įrangos liekanų po draudiminio įvykio verte.

Liekanų vertė apskaičiuojama pagal Kelių transporto priemonių vertės nustatymo tvarkos ir kelių transporto priemonių vertinimo instrukciją.

Po draudimo įvykio transporto priemonės liekanos lieka automobilio savininkui.

Tai priklauso nuo Jūsų draudimo sutarties - draudimo sąlygos skirtingose bendrovėse skiriasi.

už pavogtus daiktus atlyginama daiktų atkūrimo verte, t.y. kompensuojama suma, reikalinga analogiškam daiktui įsigyti.

užliejimo atveju nuostoliai neatlyginami, jei vanduo, sniegas, purvas patenka į apdraustų patalpų vidų per išorinius, atitvarinius pastato elementus (stogą, išorines sienas, langus, duris), išskyrus tuos atvejus, kai šios angos atsirado dėl stichijos ir yra nuostolių, padarytų pastatams; taip pat jei pastatas nebaigtas statyti ar jame vyksta kapitalinis remontas (t.y. stichinės nelaimės atveju nuostoliai atlyginami tik tuo atveju, jei jie kilo dėl netikėto įvykio ir ne dėl paties apsidraudusiojo kaltės.

jeigu Jūsų turtą nuniokojo vandalai, žala neatlyginama, jei pastatas ar jo dalis buvo sugadinta iš išorės, nebandant įsibrauti į vidų, taip pat jei vienintelis nuostolis - stiklo dūžis, nebent buvote papildomai nuo jo apsidraudę.

Transporto priemonių žalų vertinimas reikalauja ne tik žinių, bet ir patirties, todėl rekomenduojame rinktis profesionalius šios srities specialistus.

Viena iš mūsų įmonės veiklos sričių - patirtos žalos turtui dydžio (nuostolio) apskaičiavimas.

Nepaisant to, kad transporto priemonės yra apdraustos, ne visada pavyksta gauti priklausančius pinigus po eismo įvykio.

Pasitaiko, kad draudimo įmonės netinkamai įvertina žalą, kuri buvo padaryta transporto priemonei, todėl siūlomos sumos neužtenka, kad būtų visiškai atlygintas patirtas nuostolis.

Lietuvoje eismo įvykiai vyksta nuolat, todėl tokių situacijų pasitaiko nemažai.

Būtent todėl transporto priemonių žalų vertinimas yra tokia paklausi paslauga.

Kreipkitės į mus ir mes užtikrinsime, kad žalos skaičiavimai atitiktų potencialius remonto kaštus.

Transporto priemonių žalų vertinimą atliekame ne tik lengviesiems automobiliams, bet ir kitoms transporto priemonėms, įskaitant lengvuosius komercinius automobilius, krovininį transportą, autobusus, motociklus, motorolerius, el. paspirtukus.

Jeigu atsakingo draudiko ar Biuro įgaliotas asmuo neatvyko per nustatytą terminą, nukentėjęs trečiasis asmuo turi teisę pasamdyti turto vertintoją, kad jis nustatytų turtui padarytos žalos dydį.

Kiekvienas mūsų komandos narys nuolat kelia kvalifikaciją ir tobulėja.

Kiekvienas klientas mums yra lygiavertis ir laikome jį prioritetu.

Mums svarbu konfidencialumas.

Šioje rinkoje esame jau ilgą laiką, tad žinome, kad klientams svarbu ne tik paslaugų kokybė, bet ir kaina.

Dėl to nuolat ieškome būdų, kaip pasiūlyti gerą kainos ir kokybės santykį.

Vertinant transporto priemonių žalas, būtina ne tik turėti žinių, bet ir patirties, todėl rekomenduojame pasirinkti šios srities ekspertus.

Patyrėte avariją?

Praneškite apie eismo įvykį.

Gaukite greitą ir tikslingą įvertinimą bei atlyginimą už patirtą žalą.

Eismo įvykio metu nukentėjo Jūsų transporto priemonė ar turtas?

Jei esate įvykio kaltininkas, registruokite įvykį internetu, jei pildėte el. deklaraciją.

Žalos įvertinimas.

Pasirinkus remontą, mūsų partneriai suderins sąmatą ir atliks remontą.

„BTA atstovai visuomet malonūs ir pasiruošę padėti.

Patekote į eismo įvykį, patariame daryti viską, kad būtų išvengta galimų didesnių nuostolių.

Atsitikus įvykiui, praneškite mums, užpildydami formą svetainėje ir pristatykite mums visus reikalingus dokumentus: eismo įvykio deklaraciją, policijos pažymą (jei reikia), apgadinimų nuotraukas.

Mes informuosime Jus apie priimtą sprendimą dėl išmokos ir pasiūlysime autoservisus, kuriuose gali būti atlikti remonto darbai.

Jeigu nuspręsite remontuoti automobilio, išmoką pervesime į Jūsų banko sąskaitą.

Po bylos uždarymo paprašysime grįžtamojo ryšio įvertinant mūsų suteiktų paslaugų kokybę.

Ką tik patyrėte įvykį?

Nusiraminkite, nes šiuo metu svarbiausias Jūsų ir aplinkinių saugumas, sveikata.

Pasirūpinkite savimi, kitais ir imkitės visų įmanomų priemonių pasekmėms sumažinti - jei reikia, suteikite pirmąją medicininę pagalbą, užtikrinkite, kad neišplistų gaisras ir kt.

Kvieskite tarnybas arba kitas institucijas, jei tai yra reikalinga.

Taip įvykis, nelaimingas atsitikimas bus užfiksuotas ir nustatyta jo objektyvi atsiradimo priežastis.

Užfiksuokite įvykį, jei turite galimybę - kaip galima aiškiau nufotografuokite, nufilmuokite patirtą žalą, įvykio vietą ir pan.

Ši informacija vėliau padės tinkamai įvertinti patirtos žalos, nuostolių dydį.

Atsitikus eismo įvykiui, pildykite įvykio deklaraciją draudimoivykiai.lt.

Tai sutaupys Jums laiko, kadangi visi duomenys automatiškai bus perduoti „Lietuvos draudimui“.

Daugiau informacijos apie elektroninę įvykio deklaraciją rasite čia.

Neskubėkite, nes apie žalą galite pranešti per 3 darbo dienas nuo įvykio dienos.

Išvažiavus į kelią, gali laukti ne tik smagi kelionė, bet ir įvairūs nemalonūs netikėtumai: eismo įvykio metu apgadintas kito vairuotojo automobilis, nuverstas kelio ženklas, rastos subraižytos durelės automobilių stovėjimo aikštelėje, susidūrimas su laukiniu gyvūnu.

Įvykus nedidelei avarijai dažniausiai nereikia kviesti policijos - vairuotojai gali patys užpildyti eismo įvykio deklaraciją, užfiksuoti automobilio sugadinimus ir kreiptis į draudimo bendrovę, kad ši atlygintų patirtą žalą.

Dar viena nemaloni situacija, su kuria susiduria vairuotojai: susiruošę į kelionę savo automobilį randa apgadintą.

Pasitaiko, kad nedidelėse daugiabučių stovėjimo aikštelėse automobilius užkliudo ir iš įvykio vietos pasišalina kiti vairuotojai.

„Atvejai, kai vairuotojai randa apgadintas savo transporto priemones, dažniausi didžiuosiuose miestuose, kur didesnis gyventojų tankis, automobilių daug ir dažnai trūksta parkavimo vietų.

Radus apgadintą automobilį, nėra aišku, kas yra įvykio kaltininkas.

Dažniausiai tokiais atvejais žala siekia apie 500 eurų, o KASKO išmokos tiesiogiai priklauso nuo automobilio markės, modelio, gamybos metų ir apgadinimų pobūdžio.

Kartais dar vyrauja nuomonė, kad KASKO draudimas yra prabangos prekė ir apdrausti galima tik naujus arba perkamus lizingu automobilius, kuriems toks draudimas yra privalomas.

„Svarstant, ar verta papildomai įsigyti KASKO draudimą, klientams rekomenduojame įsivertinti, kiek galima žala sujauktų jų finansinius srautus - ar jie pajėgs savomis lėšomis padengti automobilio remonto kaštus, ar galės tam tikrą laiko periodą išsiversti be pakaitinio automobilio.“

Tiesa, jis pastebi, kad galimos rizikos kartais įsivertinamos per vėlai: „Kartais sulaukiame užklausų atlyginti žalą, kurią turėtų atlyginti KASKO draudimas, tačiau vairuotojas šios paslaugos nebūna pasirinkęs.

Dažniausiai tai būna užklausos po susidūrimo su į kelią išbėgusiais gyvūnais arba pastebėjus sniego nuošliaužų padarytą žalą.

Jūs nukentėjote ir kreipėtės į draudimo bendrovę, kad Jums atlygintų žalą.

Jums išreiškus pageidavimą gauti draudimo išmoką pinigais, draudiko atstovai apžiūrėjo Jūsų transporto priemonę ir paskambinę pasiūlė tam tikrą sumą pinigais arba net neskambino, o atsiuntė sms.

Ką Jums daryti?

Sutikti su siūloma išmoka?

Ar pasakyti savo sąskaitos numerį?

Gal Jums atrodo, kad paskaičiavo per mažai?

Nebijokite pasitarti.

Pagrindas teisinei pretenzijai surašyti yra nesutikimas su draudiko pozicija dėl jo įsipareigojimų vykdymo ar netinkamo įvykdymo, žalos dydžio įvertinimo ir netinkamo arba tik dalinio nuostolių atlyginimo pagal draudimo sutartį.

Nepriklausomas nuo draudimo bendrovės žalos įvertinimas gali būti pagrįstas keliais šaltiniais ar net keliomis vertinimo metodikomis, surašant teisinę pretenziją, kreipiantis į ikiteismines ir teismines institucijas teisinės gynybos.

Pirmasis žingsnis - teisinės pretenzijos surašymas draudimui (draudikui).

Ginčyti draudiko paskaičiuotos žalos dydį galima surašant argumentuotą pretenziją ir įvardijant, kokius procedūrinius pažeidimus padarė draudiko atstovai, vertindami transporto priemonei padarytą žalą.

Būtina atkreipti dėmesį į žalos dydžio ir nuostolių kompensavimo atitikties kriterijų.

Nebijokite draudimo bendrovei pateikti klausimų, kad ši paaiškintų žalos įvertinimo metodikas, kuo vadovaujantis ir kodėl paskaičiavo būtent tokį žalos dydį.

Jokiu būdu nesitaikstykite su tokiais atsakymais, kaip: “mūsų programa tokių apgadinimų neskaičiuoja, o kokia suma Jus tenkintų ir pan.“.

Atsakymas turi būti aiškus, konkretus ir argumentuotas.

Kilo neaiškumų?

Nepriklausomas nuo draudimo bendrovės žalos įvertinimas gali būti pagrįstas keliais šaltiniais ar net keliomis vertinimo metodikomis.

Tai ypač aktualu, jeigu transporto priemonė yra savita ir unikali vietinėje autotransporto rinkoje, kai tokių pačių ar panašių analogų beveik nėra ar yra labai mažai.

Kitais atvejais paprastai pakanka bent vieno pagrįsto įrodymo ar vien tik argumentuotos pretenzijos.

Pvz.: draudikas toms pačios savo paskirtimi ir net išvaizda autodalims paskaičiuoja skirtingas draudimo išmokas, nors akivaizdu, kad žala padaryta adekvačiai ta pati.

Tokiu atveju net specialiųjų žinių nereikia.

Žalos įvertinimas.

Skirtingai nuo privalomojo civilinės atsakomybės draudimo šis draudimas yra savanoriškas transporto priemonės draudimas.

Ką verta žinoti ir ko kartais nežino Kasko draudimo turėtojai?

Nebūtinai turi būti padaryta deformacinio poveikio žala transporto priemonei, kad galima būtų pretenduoti į draudimo išmoką ar į auto remontą Kasko sutarties pagrindu (išimčių gali būti priklausomai nuo pasirašytos sutarties sąlygų).

Kartais žmonės nesureikšmina durelių apibrozdinimų prie prekybos centrų ar sausakimšai prigrūstuose kiemuose, bet juk tai irgi žala ir Jūsų transporto priemonės vertė krinta.

Teko girdėti, kad nesikreipiama dėl žalos įvertinimo į draudiką, nes tuomet draudimo bendrovė pabrangins įmoką kitais metais.

Tikite, kad tai tiesa?

Tikite, kad taip pasielgs visos draudimo bendrovės?

Tuomet tai turėtų būti įtraukta į draudimo sutarties sąlygas.

Paprašykite, kad bent vienas brokeris patvirtintų raštu šią tezę.

Turbūt neatsiras tokių.

Bendras patarimas.

Jeigu nusipirkote produktą, tai juo ir naudokitės.

Dėl žalos įvertinimo pagal Kasko draudimą irgi būna tam tikrų niuansų, kai atsisakoma įvertinti žalą pagal privalomąjį civilinės atsakomybės draudimą ir reikalaujama, kad Jūs naudotumėtės Kasko draudimine apsauga.

Kai automobiliai, TP vertinamos, kai jos neberemontuotinos, t.y. kai automobilio remonto kaštai artimi arba didesni nei TP vertė iki įvykio.

kai transporto priemonės vertinamos ir rinkos vertė nustatoma teisėsaugos institucijų reikalavimu.

Fiziniai ar juridiniai asmenys dažniausiai kreipiasi, dėl apgadintų automobilių, transporto priemonių po įvykių vertinimo, kad būtų teisingai nustatyti patirti nuostoliai.

Įprastai, tai nutinka kilus ginčui, dėl nuostolio sumos, kurią nustatė draudimo kompanija (toliau DK).

Dažnu atveju draudimo kompanijos stengiasi taupyti bei įvairiais būdais mažinti tikrąją išmokos sumą.

Draudimo kompanijos atstovai, dažniausiai neatvyksta ir neapžiūri apgadinto automobilio, ar kitų transporto priemonių, tad mažesnės sumos nustatomos detaliai neapžiūrėjus TP, remiantis tik fotonuotraukomis.

Dėl to netiksliai sudaromos automobilio remonto sąmatos ir gaunamos netikslios remonto kaštų sumos.

Tokiose sąmatose draudėjai dažnu atveju neįtraukia pažeistų detalių bei būtinų transporto priemonės remonto darbų.

Siekiant mažesnių išmokų, mažinami darbo valandos įkainiai arba sąmatose įtraukiamos paslėptos nuolaidos, naudojami kiti, tikrovės neatitinkantys duomenys, mažinantys galutinę išmokos sumą.

Tais atvejais, kai automobilį remontuoti jau nebenaudinga, t.y.

Jeigu jūsų asmeninė arba įmonės transporto priemonė pakliuvo į autoįvykį, visuomet yra atliekamas automobilio žalos vertinimas bei žalos skaičiavimas po autoįvykio.

Tai - labai populiari paslauga, kuri reikalinga po kiekvieno autoįvykio.

Į mus galite kreiptis ir tokiu atveju, jeigu jūsų netenkina draudimo bendrovės pateiktas žalos skaičiavimas.

Nepriklausomi vertintojai jums pateiks nešališką vertinimą, kuriame rasite realios žalos skaičiavimus, t. y. potencialaus remonto kaštus.

neapgadintos transporto priemonės rinkos vertė;

atstatymo arba atkūrimo kaštai;

likutinė vertė;

prekinės vertės netekimas.

Transporto priemonės apžiūrai galite atvykti iki mūsų biurų, esančių Vilniuje, Kaune, Klaipėdoje ar Marijampolėje, o jeigu automobilis yra nevažiuojantis ar stovi autoservise, galime atvykti ir mes.

Žalos skaičiavimas po autoįvykio - viena iš daugelio mūsų įmonėje atliekamų turto vertinimo paslaugų.

Ši paslauga turi labai didelę paklausą, nes Lietuvoje įvyksta daug eismo įvykių, kurių metu nukenčia transporto priemonės.

Jų savininkai nori teisingo žalos atlyginimo, tačiau ne visuomet pavyksta jį gauti iš savo arba eismo įvykį sukėlusių asmenų draudikų.

Auto įvykio deklaracijos pildymas

Svarbi informacija apie draudimo žalos vertinimą:

- Pranešimas apie įvykį: Nedelsiant praneškite savo draudimo bendrovei apie įvykį. Laikas yra svarbus.

- Eismo įvykio deklaracija: Jei įvykis nedidelis ir nėra sužeistųjų, užpildykite eismo įvykio deklaraciją. Tai pagrindinis dokumentas žalos registravimui.

- Policijos kvietimas: Policiją kvieskite, jei yra sužeistųjų, nesutariama dėl įvykio aplinkybių arba padaryta žala turtui, kurio savininko nėra.

- Dokumentų pateikimas: Paruoškite ir pateikite draudimo bendrovei reikiamus dokumentus: deklaraciją, policijos pažymą (jei buvo), nuotraukas.

- Žalos vertinimas: Draudimo bendrovės atstovas apžiūrės transporto priemonę ir įvertins žalą.

- Išmokos gavimas: Gaukite draudimo išmoką pinigais arba automobilio remontą per draudimo bendrovės partnerius.

- Nepriklausomas vertinimas: Jei nesutinkate su draudiko įvertinimu, galite kreiptis į nepriklausomus turto vertintojus.

KASKO draudimo ypatumai:

- KASKO draudimas apima platesnį rizikų spektrą nei privalomasis draudimas.

- Žala atlyginama avarijos, vagystės, vandalizmo, stichinių nelaimių atveju.

- Svarbu atidžiai perskaityti sutarties sąlygas.

- Nesureikšminti smulkių apgadinimų gali sumažinti Jūsų automobilio vertę.

Ką daryti, jei nesutinkate su draudiko įvertinimu:

- Atidžiai peržiūrėkite draudiko pateiktą žalos įvertinimą.

- Jei abejojate, kreipkitės į nepriklausomus automobilių vertintojus.

- Pateikite draudimo bendrovei raštu argumentuotą pretenziją, nurodydami pastebėtus trūkumus.

- Nebijokite klausti ir reikalauti aiškių atsakymų dėl žalos įvertinimo metodikos.

Svarbu žinoti:

- Žalos atlyginimo trukmė priklauso nuo žalos sudėtingumo ir dokumentų pateikimo.

- Jei žala nedidelė, išmoka gali būti atlikta per 3 darbo dienas.

- Didelėms žaloms gali būti mokamos dalinės išmokos.

- Visuomet informuokite draudimo bendrovę apie pasikeitusius Jūsų kontaktinius duomenis.

tags: #automobilio #zalos #vertinimas