Mokestis už aplinkos taršą yra viena iš priemonių, kuria valstybė siekia mažinti CO₂ emisijas bei taršių automobilių dalį bendrame transporto sraute. Šis mokestis taikomas siekiant sumažinti transporto sektoriaus poveikį klimatui, skatinti švaresnių automobilių naudojimą ir gerinti oro kokybę miestų teritorijose. Pagrindiniai šio mokesčio tikslai: mažinti transporto sektoriaus sukuriamą taršą, skatinti vairuotojus rinktis mažiau teršiančius automobilius, paskatinti automobilių parko atnaujinimą Lietuvoje, sumažinti senų dyzelinių automobilių dalį keliuose, prisidėti prie klimato kaitos švelninimo.

Transporto sektorius Lietuvoje sudaro reikšmingą dalį visų išmetamų šiltnamio efektą sukeliančių dujų, todėl šio mokesčio logika - „teršėjas moka“.

Kas yra mobilieji taršos šaltiniai ir kas moka mokestį?

Mokestis už aplinkos teršimą iš mobiliųjų taršos šaltinių yra mokamas už mobiliųjų taršos šaltinių eksploatuoti sunaudotus degalus, išskyrus žemės ūkio veiklai naudojamus ne keliais judančius mechanizmus. Mokestį moka fiziniai ir juridiniai asmenys, kurie komercinei veiklai naudoja mobiliuosius taršos šaltinius, siekdami gauti ir (ar) uždirbti pajamų ar kitos ekonominės naudos. Mokestis už aplinkos teršimą iš mobiliųjų taršos šaltinių mokamas už sunaudotą per mokestinį laikotarpį degalų kiekį, už teršimą iš oro transporto priemonių - už pakilimo ir nusileidimo ciklų skaičių. Taip pat mokestis mokamas už faktiškai per mokestinį laikotarpį tiektą Lietuvos Respublikos vidaus rinkai apmokestinamųjų gaminių ir (ar) pripildytos gaminių apmokestinamosios pakuotės kiekį.

Mokestis už aplinkos teršimą iš stacionariųjų taršos šaltinių mokamas už faktiškai per mokestinį laikotarpį išmestą į aplinką teršalų kiekį.

Išimtys ir lengvatos

Šio mokesčio nemoka mokėtojai, teršiantys iš M1 ir N1 kategorijos kelių transporto priemonių, kurios varomos benzinu ir (ar) dujomis ir pirmą kartą registruotos ne anksčiau kaip prieš 4 metus, ir iš M2, M3, N2 ir N3 kategorijų transporto priemonių, kurios pirmą kartą registruotos ne anksčiau kaip prieš 3 metus. Akcentuotina, kad transporto priemonės naudojimo laikotarpis skaičiuojamas nuo jos pirmosios registracijos dienos iki mokestinio laikotarpio paskutinės dienos.

Mokesčio taip pat nemoka tie mokesčio mokėtojai, kurie teršia iš transporto priemonių, naudojančių Lietuvos techninės specifikacijos standartus atitinkančius biodegalus: biodyzeliną, atitinkantį standartą LST EN 14214, ir sintetinį dyzeliną, atitinkantį standartą LST EN 15940.

Nuo mokesčio už aplinkos teršimą iš mobiliųjų taršos šaltinių atleidžiami mokesčio mokėtojai, teršiantys iš M1 ir N1 kategorijos kelių transporto priemonių, varomų benzinu ir (ar) dujomis, kurios pirmą kartą registruotos ne anksčiau kaip prieš 4 metus, ir iš M2, M3, N2 ir N3 kategorijų transporto priemonių, kurios pirmą kartą registruotos ne anksčiau kaip prieš 3 metus. Transporto priemonės naudojimo laikotarpis skaičiuojamas nuo transporto priemonės pirmosios registracijos dienos iki mokestinio laikotarpio paskutinės dienos.

Mokesčio mokėtojai, teršiantys iš transporto priemonių, naudojančių Lietuvos techninės specifikacijos standartus atitinkančius biodegalus: biodyzeliną, atitinkantį standartą LST EN 14214, ir sintetinį dyzeliną, atitinkantį standartą LST EN 15940, - už sunaudotą biodegalų kiekį, kurio sunaudojimas patvirtintas biodegalų įsigijimo dokumentais.

N3 kategorijos vilkikui gali būti taikoma mokesčio už aplinkos teršimą lengvata, t. y. Ne senesniam nei 3 m.

Kaip apskaičiuojamas mokestis?

Mokestis už aplinkos teršimą iš mobiliųjų taršos šaltinių apskaičiuojamas ir mokamas už mokesčio mokėtojo mobiliuosiuose taršos šaltiniuose Lietuvos Respublikos teritorijoje per mokestinį laikotarpį sunaudotą degalų kiekį tonomis. Mokestis apskaičiuojamas pagal formulę M = Q × T × I × k, kur:

- M - mokestis už aplinkos teršimą iš mobiliųjų taršos šaltinių, Eur;

- Q - mobiliuosiuose taršos šaltiniuose Lietuvos teritorijoje per mokestinį laikotarpį sunaudotas atitinkamos rūšies degalų kiekis, t. Jeigu apskaitoje degalų kiekis pajamuojamas litrais, yra taikomi koeficientai kiekiui į tonas perskaičiuoti;

- T - mokesčio tarifas;

- I - indeksavimo koeficientas (yra kasmet indeksuojamas ir už 2024 metus taikomas 1,432 koeficientas);

- k - mokesčio už aplinkos teršimą iš mobiliųjų taršos šaltinių tarifų koregavimo koeficientas. Kai mobilusis taršos šaltinis neatitinka nė vieno iš techninių ypatumų, koeficientas bus 1.

Litrais įsigyti degalai mokesčio už aplinkos taršą apskaičiavimo tikslais turi būti perskaičiuoti į tonas. FR0521 formoje privaloma pateikti duomenis apie sunaudotus degalus masės vienetais (tonomis) kilogramo tikslumu.

Pavyzdžiai

Pirmas apskaičiavimo pavyzdys

Ūkininkas ar asmuo, vykdantis individualią veiklą, ūkio veikloje per 2024 metus sunaudojo 1500 litrų dyzelinio kuro, tai mokėtinas taršos mokestis sudarys:

M= (1500 *0,84/1000)* 10,00 * 1,432 *1= 18,04 Eur (suapvaliname iki 18,00 Eur)

Antras apskaičiavimo pavyzdys

Ūkininkas ar asmuo, vykdantis individualią veiklą, ūkio veikloje per 2024 metus sunaudojo 1500 litrų benzino, tai mokėtinas taršos mokestis sudarys:

M= (1500 * 0,75/1000) * 8 *1,432 *1= 12,89 Eur (suapvaliname iki 13,00 Eur)

Skaičiuojamas vienkartinis mokestis už aplinkos teršimą iš žemės ūkio veiklai naudojamų ne keliais judančių mobilių taršos šaltinių arba mechanizmų (tai yra 19 kW ar didesnės etaloninės galios vidaus degimo variklį turinti savaeigė mašina, kilnojamoji įranga arba transporto priemonė su kėbulu ar be jo, su ratais ar be jų, neskirta keleiviams arba kroviniams vežti keliais, įskaitant mechanizmus, įrengtus ant transporto priemonės, skirtos keleiviams arba kroviniams vežti keliais, važiuoklės).

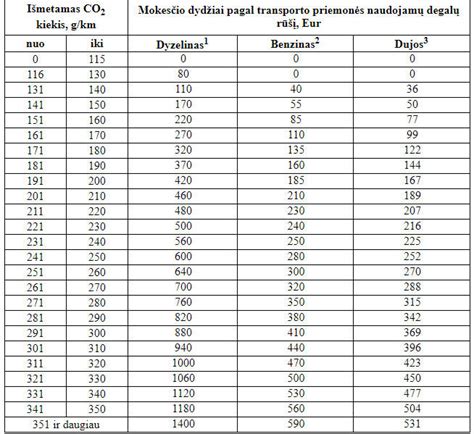

Lietuvoje registruojant transporto priemonę reikia sumokėti registracijos mokestį, kuris priklauso nuo transporto priemonės išmetamo anglies dioksido kiekio ir naudojamo degalų tipo. Norint apskaičiuoti tikslią automobilio taršos mokesčio sumą, reikia žinoti automobilio išmetamo CO₂ kiekį (g/km). Jei CO₂ emisijos vertė nėra žinoma, ji gali būti nustatoma pagal kitų registruotų panašių automobilių duomenis „Regitros“ padalinyje. Taip pat norint paprasčiau sužinoti mokesčio dydį, galima pasinaudoti automobilių taršos mokesčio skaičiuokle, kurioje, įvedus automobilio duomenis, pateikiama preliminari suma. Verta paminėti, kad mokestis taikomas visoms transporto priemonėms, išskyrus elektromobilius. Jei automobilis naudoja kelis energijos šaltinius (pvz., benziną ir elektrą), taikomas benzino mokesčio tarifas.

Hibridinį automobilį pravartu rinktis dėl to, kad taršos mokestis yra mažesnis. Pagal 2025 m. Svarbu ir tai, kad ne visi hibridiniai automobiliai yra vienodi - jų CO₂ emisija gali skirtis. Šiuos automobilius galima skirstyti į mikrohibridus (ang. mild hybrid), pilnus hibridus ir iš tinklo įkraunamus hibridus. Pavyzdžiui, mikrohibridinė sistema neleidžia važiuoti vien elektra, tačiau padeda vidaus degimo varikliui sumažinti degalų sąnaudas ir emisijas. Tad būtent šio modelio hibridinių automobilių CO₂ emisija yra šiek tiek mažesnė nei tradicinių benzininių ar dyzelinių automobilių. Tuo tarpu pilni hibridiniai automobiliai gali važiuoti trumpus atstumus vien elektra. Pilni hibridai gali veikti trimis režimais: tik elektra, tik vidaus degimo varikliu arba kombinuotai. Tai leidžia sumažinti degalų sąnaudas ir CO₂ emisiją, ypač važiuojant mieste. Tad šių automobilių emisija yra mažesnė nei mikrohibridų. Mokesčio dydis priklauso nuo modelio, gali būti 30-50 proc. Iš tinklo įkraunamų hibridų efektyvumas yra didžiausias. Šio modelio automobiliai turi didesnę bateriją, todėl gali įveikti nemažą atstumą naudodami tik elektros energiją (paprastai 30-80 km). Tai leidžia dar labiau sumažinti CO₂ emisiją ir užtikrina mažesnį taršos mokestį. 100 proc. elektriniai automobiliai (EV) yra visiškai atleisti nuo taršos mokesčio, nes jie neišmeta CO₂ ar kitų teršalų. Skirtingai nei hibridiniai modeliai, kurie vis dar turi vidaus degimo variklius, elektriniai varikliai turi nulinę emisiją. Elektromobilius vairuotojai renkasi ir dėl pigesnės priežiūros - nereikia keisti alyvos, prižiūrėti išmetimo sistemos ar sankabos, o elektros kaina yra mažesnė nei benzino ar dyzelino.

Mokesčio deklaravimas ir sumokėjimas

Mokestis už aplinkos teršimą, išskyrus mokestį už aplinkos teršimą iš žemės ūkio veiklai naudojamų ne keliais judančių mechanizmų, sumokamas ir deklaruojamas ne vėliau kaip pasibaigus mokestiniam laikotarpiui, iki kalendorinių metų, einančių po to mokestinio laikotarpio, vasario 15 dienos Valstybinei mokesčių inspekcijai. Laikoma, kad mokestinė prievolė įvykdyta tik pateikus deklaraciją ir sumokėjus mokėtiną mokestį.

Mokesčio už aplinkos teršimą iš mobilių taršos šaltinių deklaruojamas užpildant ir pateikiant deklaracijos FR0521 formą.

Mokesčio mokestinis laikotarpis yra kalendoriniai metai, kuriems pasibaigus, iki vasario 15 d., naudojantis VMI elektronine deklaravimo sistema, reikia pateikti deklaraciją FR0521 ir sumokėti mokestį (įmokos kodas 1001).

Kur panaudojami surinkti pinigai?

Surinktos lėšos patenka į valstybės biudžetą ir yra nukreipiamos: viešojo transporto atnaujinimui, elektromobilių įkrovimo infrastruktūrai, miestų oro kokybės gerinimo projektams, žaliųjų technologijų skatinimo programoms. Taip susidaro teigiamas ciklas: mažiau taršos - daugiau tvarių sprendimų.

Nusidėvėjimas 101: Transporto priemonės nusidėvėjimas

Automobilių taršos mokestis ir nauji standartai

Europos Sąjunga ruošiasi naujam žingsniui švaraus transporto link. Nuo 2025 m. liepos lengviesiems automobiliams bus pradėti taikyti „Euro 7“ taršos standartai, o 2026 m. jie bus dar labiau išplėsti. Šie reikalavimai bus griežtesni nei dabar galiojantys „Euro 6“: vertinama ne tik tai, kas išeina iš išmetimo vamzdžio, bet ir kietosios dalelės, atsirandančios nuo stabdžių trinkelių ir padangų nusidėvėjimo. Mažiau nematomų dulkių ore, mažiau tylesnių sveikatos kenkėjų.

Kartu daugiau galios gaus ir miestų savivaldybės. Jos galės riboti senesnių ir taršesnių transporto priemonių judėjimą, plėsti mažos taršos zonas, o neatitinkantiems reikalavimų taikyti apribojimus arba baudas. Kitaip tariant, miestų centrai vis dažniau taps erdvėmis, kur prioritete yra švaresnis oras, o ne automobilio amžius.

Didesnė tarša = didesnis mokestis.

Kaip sužinoti, ar jūsų automobiliui gali būti taikomi būsimi ribojimai? Pirmiausia verta pasižiūrėti į automobilio registracijos liudijimą ir pasitikrinti, kokį „Euro“ ekologinį standartą jis atitinka. Ši informacija paprastai pateikiama dokumente arba gali būti rasta pagal transporto priemonės gamybos metus ir variklio tipą. Taip pat naudinga pasinaudoti internetinėmis patikros priemonėmis. Kai kurios šalys turi viešus registrus, kuriuose pagal automobilio numerį galima sužinoti jo taršos klasę. Be to, didieji miestai, tokie kaip Berlynas, Paryžius ar Vilnius, skelbia būsimas mažos taršos zonas ir priėjimo reikalavimus - juos verta peržiūrėti iš anksto.

Jeigu kyla klausimų dėl automobilio techninės būklės ar galimo pritaikymo naujiems standartams, geriausia kreiptis į gamintojo atstovybę, sertifikuotą servisą arba patikimą mechaniką. Kai kuriais atvejais automobilį galima patobulinti, kad jis atitiktų griežtesnius reikalavimus.

tags: #automobiliu #tarsos #tarifas #imonems