Ilgalaikis turtas yra turtas, kuris naudojamas pajamoms uždirbti ilgiau kaip vienus metus ir jo kaina yra ne mažesnė nei kiekvienai turto grupei nustatyta minimali kaina. Nėra tiksliai nustatyta, nuo kokios vertės turtas laikomas ilgalaikiu, nes jis šiai kategorijai priskiriamas, atsižvelgiant ne tik į jo vertę (kainą), bet ir į jo esmę bei naudojimo trukmę. Kai turtas gyventojo naudojamas tik savo individualiai veiklai, jis tampa individualios veiklos turtu. Individualiai veiklai vykdyti gali būti naudojamas asmeninis, sutuoktinio, taip pat ne nuosavyės teise priklausantis turtas. Šis veikloje naudojamas turtas gali būti ilgalaikis ir trumpalaikis.

Kas yra ilgalaikis turtas?

Ilgalaikiam turtui priskiriamas toks turtas, kuris atitinka du kriterijus:

- turtas ilgiau kaip vienerius metus turi būti naudojamas gyventojo pajamoms uždirbti (ekonominei naudai gauti);

- turto kaina turi būti ne mažesnė už gyventojo pagal LR Pelno mokesčio įstatymo „Ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvai (metais)“ išvardytas ilgalaikio turto grupės nustatytą kainą.

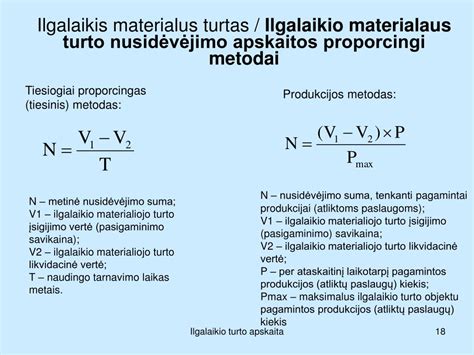

Pradedant naudoti ilgalaikį turtą veiklai, reikia pasirinkti jo nusidėvėjimo normatyvus, atsižvelgiant į turto naudojimo intensyvumą, eksploatavimo laiką ir kitus veiksnius, trumpinančius arba ilginančius naudojimo laiką. Pasirinktas normatyvas taikomas per visą turto nusidėvėjimo laikotarpį.

Kada galima tikslinti ilgalaikio turto nusidėvėjimo normatyvus?

Yra keletas atvejų, kai galima tikslinti ilgalaikio turto nusidėvėjimo normatyvus:

- Atlikta ilgalaikio turto rekonstrukcija. Rekonstrukcijos tikslas - iš esmės pertvarkyti turimą ilgalaikį turtą, dėl ko pailgėja jo naudojimo laikas ir pagerinamos naudingosios savybės. Dėl šių priežasčių galima tikslinti nusidėvėjimo normatyvus. Pavyzdžiui, pastatas naudojamas veikloje 8 metus, nusidėvėjimo normatyvas buvo parinktas 15 metų, atlikta rekonstrukcija pailgino naudojimo laikotarpį 6 metais.

- Remontas, kuris pailgina ilgalaikio turto naudojimo laiką arba pagerina naudingąsias savybes. Ilgalaikis turtas remontuojamas siekiant jį atnaujinti, pagerinti, ilgiau naudoti.

- Ilgalaikio turto naudojimo paskirties keitimas.

- Įsigyjama kita to paties turto dalis. Tarkime, kad nuosavybės teise yra valdoma pusė gamybinio pastato, kurio naudojimo laikas 15 metų. Po kelerių metų įsigyjama likusi pastato dalis.

Visais atvejais reikia atkreipti dėmesį į tai, kad patikslintieji normatyvai nebūtų trumpesni, nei nustatyta Pelno mokesčio įstatymo (PMI) 1 priedėlyje. Kitas svarbus aspektas - patikslintas nusidėvėjimo normatyvas negali būti trumpesnis už praėjusį turto naudojimo laikotarpį. Pavyzdžiui, veikloje naudojama mašina, kurios nusidėvėjimo normatyvas 8 metai. Ji naudojamas veiklai ir nusidėvėjimas skaičiuojamas dvejus metus. Taigi, jei ketinama tikslinti nusidėvėjimo normatyvus, būtina įvertinti, ar turtas atitinka vieną iš išvardytų atvejų.

Pagal apskaitos standartų reikalavimus naudingo tarnavimo laiką reikėtų peržiūrėti kasmet ir jį keisti.

Pateikimo terminai ir būdai VMI

Individualią veiklą vykdantys gyventojai, kurie nori skaičiuoti ilgalaikio turto nusidėvėjimą, leidžiamais atskaitymais pripažinti turto eksploatavimo ar remonto išlaidas ar atskaityti jo pirkimo PVM, turi pateikti VMI FR0457 formą. Šią formą reikės teikti ir tais atvejais, kai gyventojas nutraukia savo individualią veiklą arba pasikeičia ilgalaikio turto naudojimo aplinkybės: pasikeičia veikloje naudojamo turto dalis, nusprendžiama nebeskaičiuoti nusidėvėjimo arba, atvirkščiai, gyventojas pradeda skaičiuoti nusidėvėjimą. VMI reikia pranešti ir apie įsigytą, ir apie nuomojamą ar pagal panaudos sutartį valdomą ilgalaikį turtą.

Esant šiems atvejams, FR0457 forma turėtų būti pateikta iki mėnesio, einančio po mėnesio, kurio šio turto fizinis asmuo nebelaiko individualios veiklos turtu arba pasikeitė ilgalaikio turto naudojimo sąlygos, paskutinės dienos.

Fizinis asmuo, PVM mokėtojas, teikiantis FR0457 formą tik PVM tikslais, ją gali pateikti VMI, atsižvelgdamas į savo mokestinį laikotarpį, šiais terminais:

- kai mokestinis laikotarpis yra kalendorinis mėnuo, FR0457 forma dėl mokestiniu laikotarpiu įsigyto (importuoto) ilgalaikio materialiojo turto priskyrimo ekonominei veiklai turi būti pateikta ne vėliau kaip iki kito mėnesio 25 d.;

- kai mokestinis laikotarpis yra kalendorinis pusmetis, FR0457 dėl mokestiniu laikotarpiu įsigyto (importuoto) ilgalaikio materialiojo turto priskyrimo ekonominei veiklai turi būti pateikta ne vėliau kaip iki kito pusmečio pirmo mėnesio 25 d.

Nuo 2019-05-23 VMI forma FR0457 teikiama tik elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS).

Pildymo principai

FR0457 forma ir jos papildomas lapas FR0457P kiekvieną kartą teikiami visiškai užpildyti, t. y. juose turi būti įrašomi duomenys apie visą formų pateikimo metu individualioje ir / arba kitoje ekonominėje veikloje naudojamą ilgalaikį turtą ir apie turtą, kuris bus priskirtas individualiai ir / arba ekonominei veiklai nuo šių formų pateikimo, ir apie turtą, kuris nebelaikomas individualios veiklos turtu, nuo mėnesio, kurį šios formos pateikiamos.

Duomenys apie turtą, kuris nebelaikomas individualios veiklos turtu (kai užpildytas FR0457 arba FR0457P formos 13 laukelis), pateikiami vieną kartą ir vėliau, teikiant FR0457 ir / arba FR0457P formas, nekartojami.

Naujai užpildytos FR0457 ir FR0457P formos mokesčių administratoriui turi būti pateiktos ir tais atvejais, kai keičiasi priskirto ilgalaikio turto naudojimo sąlygos (pvz., pasikeitė naudojamo ilgalaikio turto procentinė dalis, kai įgyjama ar perleidžiama priskirto ilgalaikio turto dalis, nebeskaičiuojamas ilgalaikio turto nusidėvėjimas (amortizacija), pradedamas skaičiuoti nusidėvėjimas (amortizacija) jau priskirto ilgalaikio turto ir pan.).

Jeigu fizinis asmuo buvo pranešęs apie ilgalaikio turto naudojimą individualioje veikloje (pateikęs FR0457 formą) ir nustatyta tvarka nutraukia individualią veiklą, tokiu atveju jis turi pateikti FR0457 formą, kurioje nurodo viso turto, kuris buvo priskirtas individualiai veiklai, naudojimo pabaigą.

Kai fizinis asmuo perima veiklą kaip kompleksą iš kito fizinio asmens (pvz., mirus ūkininkui, sūnus / dukra ar kt.

Pakeitimai Pelno mokesčio įstatyme

Nuo 2026 m. sausio 1 d. įsigalioja Pelno mokesčio įstatymo (PMĮ) pakeitimai, kurie aktualūs ir ilgalaikio turto nusidėvėjimo normatyvų taikymui.

Vienas iš esminių pakeitimų -panaikintas reikalavimas vienetams kreiptis į mokesčių administratorių dėl sutikimo, kai nusidėvėjimo arba amortizacijos normatyvai tikslinami dėl objektyvių aplinkybių. Tai reiškia, kad įmonės pačios galės koreguoti nusidėvėjimo normatyvus, jei tam yra objektyvios priežastys, nebereikės prašyti VMI leidimo.

Taip pat nuo 2026 m. sausio 1 d.nustatyta teisė taikyti momentinį ilgalaikio turto nusidėvėjimątam tikroms turto grupėms („mašinos ir įrengimai“, „įrenginiai (statiniai, gręžiniai ir kt.)“, „kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga)“, „programinė įranga“, „įsigytos teisės“ ir ilgalaikio turto grupės „krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų“ turtui - krovininiams automobiliams, priekaboms ir puspriekabėms). Tai leidžia įmonėms be ribojimų atskaityti minėto ilgalaikio turto įsigijimo kainą tą mokestinį laikotarpį, kurį tas turtas pradėtas naudoti.

Šios nuostatos taikomos apskaičiuojant pelno mokestį, kai apmokestinamojo vieneto pajamoms uždirbti naudojamas ilgalaikis turtas, įsigytas 2026 m. sausio 1 d. ir vėliau.

Svarbu atkreipti dėmesį, kad apskaitoje ūkininkas nusidėvėjimo normatyvus nusistato pats, atsižvelgdamas į realų turto naudojimo laiką. Ilgalaikio turto nusidėvėjimo (amortizacijos) skaičiavimas ir jo keitimas yra svarbus apskaitos ir mokesčių aspektas, reikalaujantis dėmesio ir atidumo.