Kiekvienas vairuotojas, įsigijęs automobilį, susiduria su klausimu dėl transporto priemonės draudimo. Ne paslaptis, kad automobilio draudimo kaina gali svyruoti priklausomai nuo daugybės aplinkybių. Viena iš svarbiausių - vairuotojo stažas. Tačiau ar visada turint didesnį stažą draudimas tampa pigesnis ir kokios dar aplinkybės lemia jo kainą? Šiame straipsnyje gilinsimės į šiuos klausimus, remdamiesi draudimo ekspertų įžvalgomis.

Vairavimo patirtis - vienas svarbiausių draudimo kainos veiksnių

Donata Norkuvienė, draudimas.lt aptarnavimo grupės vadovė, teigia, kad skaičiuojant draudimo kainą, jai didelės įtakos turi vairuotojo turima vairavimo patirtis. „Jeigu iki 5 metų stažo trūksta 2 mėnesių, gal geriau sudaryti trumpalaikę sutartį ir tada po 2 mėnesių pasidaryti jau pigesnę sutartį metams“, - pataria specialistė. Ji taip pat pabrėžia, kad trumpalaikiai polisai dažniausiai brangesni, todėl svarbu įvertinti, ar apsimoka nuolat pirkti trumpalaikius polisus, ar ekonomiškiau iškart įsigyti draudimą metams.

Ekspertai pastebi, kad draudimo kainai įtakos turi ir kiti vairuotojų amžiaus apribojimai. „Vieni draudikai riba laiko 23 metų amžių su 3 metų vairavimo patirtimi, kitiems svarbu, kad vairuotojui būtų 25 metai, nepaisant to, kokia yra jo vairavimo patirtis,“ - aiškina D. Norkuvienė.

Tiesa, vairavimo stažas nėra vienintelis veiksnys, lemiantis draudimo kainą. Andrius Žiukelis, BTA Ekspertizių skyriaus vadovas, pabrėžia, kad „vairuotojų rizikingumo lygiai yra nevienodi. Kuomet transporto priemonę draudžia jos valdytojas, draudimo įmoka priklauso nuo jo amžiaus ir stažo. Pagal tą pačią logiką yra vertinamas ir kitų tos pačios transporto priemonės vairuotojų elgesio rizikingumas bei draudimo kaina.“

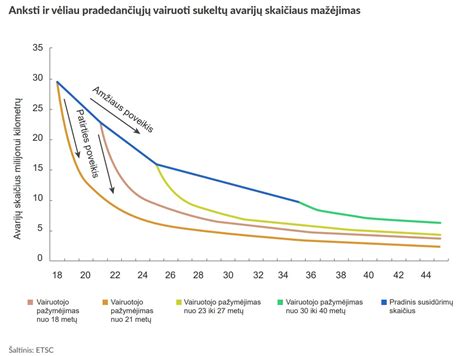

Statistika patvirtina, kad jaunesni ir mažiau patyrę vairuotojai labiau linkę rizikuoti kelyje. Britų mokslininkai suskaičiavo, jog, grėsmė, kad į vieno automobilio eismo įvykį pateks 17-20 m. vairuotojas, yra net 15-18 kartų didesnė, nei vairuojant 60-69 m. amžiaus grupės vairuotojui. Amerikiečių statistika rodo, kad jauniausi vairuotojai (16-19 m.) sudaro 47,5 proc. mirtinų eismo įvykių, nutikusių dėl vairuotojo klaidų, nors nuvažiuoja tik 3,8 proc. bendro visų automobilių įveikiamo atstumo.

Klaidos draudžiant automobilį ir jų pasekmės

Draudimo ekspertai įspėja, kad rinkdamiesi draudimą savo automobiliui, vairuotojai neretai daro klaidų, kurios turi įtakos ne tik kainai, bet ir draudimo galiojimui. „Dažniausiai pasitaikanti klaida - neteisingai pateikti duomenys. Svarbiausia teisingai pateikti duomenis - asmens duomenis, kaip vardas ir pavardė, asmens kodą, adresą, el. pašto adresą, vairuotojo pažymėjimo įgijimo datą, poliso įsigaliojimo laiką, taip pat nurodyti, jei automobiliu naudosis jaunesni vairuotojai“, - aiškina D. Norkuvienė.

Pasitaiko atvejų, kai klientai apsidraudžia buvusio savininko vardu, nors nuo pirkimo-pardavimo pasirašymo momento buvęs savininkas nebėra savininkas. Taip pat dažnai klaidų pasitaiko, kai jauni vairuotojai, norėdami mažiau mokėti už civilinės atsakomybės draudimą, perka automobilį tėvų vardu, tačiau sudarydami draudimo sutartį nenurodo, kad tą transporto priemonę vairuos ir jie patys. Tokiu atveju, jiems patekus į eismo įvykį, draudimo apsauga negalioja.

Andrius Gimbickas, „Lietuvos draudimo“ standartizuotos rizikos skyriaus vadovas, pataria: „Norint, kad privalomasis transporto priemonių valdytojų civilinės atsakomybės draudimas (TPVCA), o taip pat ir savanoriškas kasko draudimas galiotų šeimos nariams, tai privalu įtraukti į draudimo sutartį, nurodant kitus transporto priemonės vairuotojus. Priklausomai nuo draudiko, paprastai prašoma pažymėti, kokio amžiaus ir su kokiu vairavimo stažu kiti potencialūs vairuotojai valdys konkretų automobilį.“

Jei įvykus eismo įvykiui išaiškėja, kad vairavo ne sutartį sudaręs asmuo ar nurodytas kaip „kitas vairuotojas“, o didesnio rizikingumo vairuotojas, išmoka pagal privalomąjį draudimą bet kokiu atveju bus išmokėta, tačiau dėl sutarties pažeidimo gali būti taikomas išmokos ar jos dalies išieškojimas. Draudimo išmoka pagal kasko sutartį tokioje situacijoje gali būti arba sumažinama, arba neišmokama apskritai.

Automobilio markė ir modelis - taip pat įtakoja kainą

D. Norkuvienė pripažįsta, kad draudimo kaina gali skirtis ir dėl vairuojamo automobilio modelio. Iš esmės draudimo kainai įtakos turi gana nemažai faktorių: konkretaus automobilio ir savininko drausmingumo istorija, savininko amžius ir stažas, automobilio markė, modelis, variklio parametrai bei registracijos vieta.

Tyrimai parodė, kad pigiausias privalomasis draudimas yra „Opel“ markės automobiliams, vidutinė metinė kaina siekia 74 eurus. Apie 75-80 eurų tenka mokėti „Ford“, „Peugeot“, „Citroen“ ir „Renault“ automobilių vairuotojams. Kiek didesnės draudimo kainos taikomos „Škoda“, „Volkswagen“, „Honda“, „Audi“, „Mazda“, „Alfa Romeo“ ir „Toyota“ vairuotojams, vidutiniškai apie 80-100 eurų per metus. Brangiausiai draudimas dažniausiai atsieina vairuotojams, turintiems „Mercedes-Benz“ (106 eurus), „Lexus“ (108 eurus), BMW (116 eurų) ir „Jaguar“ (121 eurą) automobilius.

| Automobilio markė | Vidutinė metinė įmoka |

|---|---|

| Opel | 74 |

| Ford, Peugeot, Citroen, Renault | 75-80 |

| Škoda, Volkswagen, Honda, Audi, Mazda, Alfa Romeo, Toyota | 80-100 |

| Mercedes-Benz | 106 |

| Lexus | 108 |

| BMW | 116 |

| Jaguar | 121 |

Draudimo ekspertė taip pat išskyrė, kad atsižvelgiant į konkretų modelį, brangiausiai už draudimą tenka mokėti BMW X5 bei „Audi Q5“ vairuotojams.

Avarijingumas ir infliacija - draudimo kainos augimo priežastys

„Žinoma, draudimo įmokai įtakos turi ir avaringumo istorija“, - teigia D. Norkuvienė. Per pirmąjį šių metų pusmetį draudimo bendrovės gavo 35 743 eismo įvykių žalų pranešimus, o tai yra net 22 proc. daugiau nei per pirmąjį praėjusių metų pusmetį. Kasdien pranešama apie beveik 200 naujų eismo įvykių.

„Didėjanti infliacija - didėjant automobilių detalių ir remonto darbų kainoms, vidutinė vieno eismo įvykio žalos suma pasiekė 1 138 EUR arba 10 proc. daugiau nei 2021 m. pirmą pusmetį“, - konstatuoja ekspertė. Dėl padidėjusio įvykių skaičiaus ir išaugusios žalos vertės, draudimo bendrovės per 6 mėnesius išmokėjo virš 71 milijono eurų nuostolių atlyginimui, o tai lėmė privalomojo draudimo kainų augimą.

Kasko draudimas: kada jis naudingas?

Mąstantiems apie Kasko draudimą, D. Norkuvienė teigia, kad toks sprendimas vairuotojams suteikia daugiau apsaugos net ir tais atvejais, kai neįmanoma nustatyti, kas apgadino ar padarė kitokios žalos automobiliui. „Kasko naudingas, kai nori apsaugoti savo automobilį ir išvengti finansinių nuostolių ne tik eismo įvykio, kurio kaltininku esi pats, atveju, bet ir tais atvejais, kai automobilis nukenčia ir nėra galimybės nustatyti kaltininko, arba fiksuojamos kitos žalos - įvyksta stichinės nelaimės, vagystės, ugnies, gamtinių jėgų, stiklo dūžio, vandalizmo atvejai.“

Kasko draudimas taip pat yra būtinas, jeigu automobilis yra lizinguojamas. Tačiau Kasko nerekomenduojamas tais atvejais, kai automobilis jau senas ir Kasko draudimo įmoka tampa neadekvati.

Draudžiantis Kasko, draudimo įmokai daugiausia įtakos turi pats klientas bei automobilio markė, modelis, vertė, gamybos metai, įvykių dažnis bei nuostolingumas. Taip pat kainai įtakos turi ir tai, kokia įranga sumontuota automobilyje - pasirinktas standartinis ar papildytas įrangos paketas. Tikėtina, kad įmoka bus kiek didesnė, jei naujas automobilis bus registruojamas didmiestyje, o taip pat tada, jei prie jo vairo sės ir jaunesni vairuotojai.

KASKO naujam automobiliui iš salono

Ką svarbu žinoti renkantis automobilio draudimą?

Draudimo ekspertė pabrėžia, kad vien tai, jog draudžiamasi Kasko, nesuteikia visų galimų draudimo naudų. Vairuotojai turėtų būti itin atidūs ir įsigilinti į tai, kokia Kasko draudimo sutartis sudaroma bei kokios nustatomos sąlygos įvykus įvykiui. „Žmonės dažnai žiūri, kad būtų pigiau, bet nesigilina į sąlygas, apsidraudžia bet kaip. O atsitikus draudiminiam įvykiui supranta, kad neturi nei techninės pagalbos, nei pakaitinio automobilio.“

Prieš pasirašant sutartį siūloma atkreipti dėmesį į nusidėvėjimo skaičiavimus, nes dažnai klientai nežino arba neatkreipia dėmesio, kokio dydžio nusidėvėjimas būtų taikomas. Taip pat reikėtų atsižvelgti į išskaitą, apribojimus kitiems vairuotojams, ar bus galimybė sulaukti pagalbos kelyje ar gauti pakaitinį automobilį.

„Jeigu ne visos Kasko rizikos yra aktualios, galima rinktis variantus be vagystės, ar be eismo įvykio rizikų ir panašiai. Įmoką galima pamažinti didinant išskaitą įvykiui. Galima papildomai nusipirkti ir tik techninės pagalbos kelyje draudimą“, - paaiškina D. Norkuvienė.

Renkantis bet kokios rūšies draudimą internetu, verta atkreipti dėmesį ne tik į draudimo poliso kainą, bet ir į bendrovės patikimumą. Svarbu nepamiršti, kad draudimo sutartyje turi būti nurodyti visi asmenys, kurie naudosis transporto priemone, nes tai daro įtaką draudimo kainai. Vairavimas be draudimo užtraukia baudą nuo 50 iki 240 Eur.

Automobilio draudimas yra būtinas dalykas, kurio negalima pamiršti įsigijus transporto priemonę. Jis ne tik leis ramiau jaustis kelyje, bet ir padės sumažinti išlaidas patekus į eismo įvykį. Tinkamai pasirinktas draudimas užtikrina finansinį saugumą ir ramų keliavimą.

tags: #compensa #automobilio #draudimas #turintiems #staza