Vykdant individualią veiklą, svarbu žinoti ne tik savo teises ir pareigas, bet ir galimas pasekmes už jų nevykdymą. Valstybinė mokesčių inspekcija (VMI) ir kitos institucijos atlieka kontrolės veiksmus, siekdamos užtikrinti, kad mokesčių mokėtojai laikytųsi įstatymų. Šiame straipsnyje aptarsime, kokios yra individualios veiklos pareigos, kokios išlaidos gali būti atimamos iš pajamų, ir svarbiausia - kokios baudos gali grėsti už pažeidimus.

Pareigos vykdant individualią veiklą

Vykdydami individualią veiklą, turite atlikti keletą svarbių pareigų:

- Išduoti apskaitos dokumentus: Suteikę paslaugą ar pardavę prekę, privalote išduoti apskaitos dokumentą. Priklausomai nuo situacijos, tai gali būti sąskaita faktūra (jei nesate PVM mokėtojas), PVM sąskaita faktūra (jei esate PVM mokėtojas), kasos aparato kvitai (jei pajamos apskaitomos kasos aparatu), arba kiti apskaitos dokumentai (pvz., mokėjimo pavedimai, pinigų priėmimo kvitai).

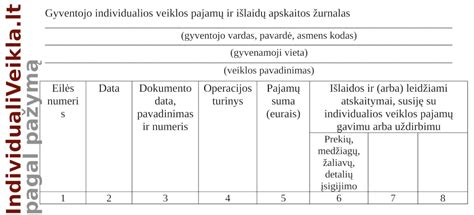

- Pildyti pajamų ir išlaidų apskaitos žurnalą: Išskyrus atvejus, kai apskaita tvarkoma per i.APS sistemą, privalote pildyti pajamų ir išlaidų apskaitos žurnalą. Jei naudojamas kasos aparatas, būtina pildyti ir kasos aparato kasos operacijų žurnalą.

- Pateikti metinę pajamų mokesčio deklaraciją: Pasibaigus metams, iki kitų metų gegužės 1 d. Valstybinei mokesčių inspekcijai (VMI) turite pateikti metinę pajamų mokesčio deklaraciją. Tai privaloma padaryti net ir tuo atveju, jeigu individualios veiklos pajamų negavote. Deklaracijoje apskaičiuotas mokėtinas pajamų mokestis turi būti sumokėtas.

Svarbu: Jeigu kitam gyventojui išmokėjote nuomos išmokas už veikloje naudojamą nekilnojamąjį turtą (patalpas), nuo jų privalote išskaičiuoti ir sumokėti 15 proc. pajamų mokestį bei deklaruoti šias išmokas VMI.

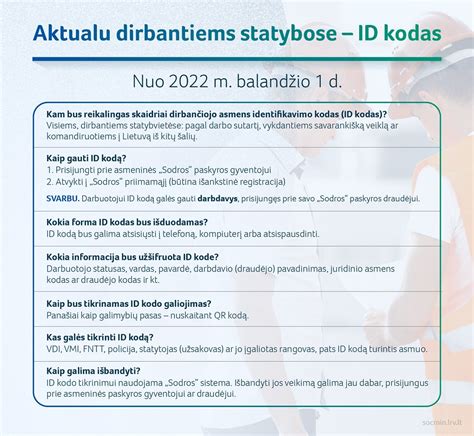

Nuo 2022 m. balandžio 1 d. vykdant statybos darbų veiklą, statybvietėje privaloma turėti Skaidriai dirbančio ID, kurį galima gauti Valstybinio socialinio draudimo fondo valdyboje (Sodra).

Išlaidų atėmimas iš pajamų

Vykdydami individualią veiklą per nuolatinę bazę Lietuvoje, galite iš pajamų atimti su veikla susijusias patirtas įprastines išlaidas. Tai gali būti:

- Prekių, medžiagų, žaliavų, detalių ir kt. įsigijimo išlaidos.

- Veikloje naudojamo turto nuomos išlaidos.

- Reklamos išlaidos.

- Įrankių įsigijimo išlaidos.

- Samdomų darbuotojų darbo užmokesčio išlaidos.

- Privalomos rinkliavos ir kitos su individualios veiklos pajamomis susijusios išlaidos.

Išlaidas iš individualios veiklos pajamų galite atimti dviem būdais:

- Faktiškai patirtos išlaidos: Šiuo atveju išlaidos turi būti pagrįstos dokumentais.

- 30 proc. nuo gautų pajamų: Šis būdas leidžia atimti 30 proc. pajamų be dokumentų, todėl neprivalote turėti atskaitomą sumą pagrindžiančių dokumentų.

Svarbu suprasti, kad ne visos išlaidos, net ir pagrįstos dokumentais, gali būti atimtos iš pajamų. Išsamesnę informaciją apie tai, kokias išlaidas galima atimti, rasite Gyventojų pajamų mokesčio įstatymo 18 straipsnyje.

Verslo liudijimas vs. individualios veiklos pažyma

Daugelis gyventojų, siekdami mokėti mažesnius mokesčius, svarsto, ar pasirinkti verslo liudijimą, ar individualios veiklos pažymą. Svarbu žinoti, kad verslo liudijimu galima užsiimti tik tam tikromis, įstatymu apibrėžtomis, veiklos rūšimis, kurių sąrašas yra ribotas. Tuo tarpu, vykdant individualią veiklą su pažyma, galima užsiimti bet kokia įstatymu nedraudžiama veikla ir neribotu veiklų skaičiumi.

Jei norima veikla nėra įtraukta į verslo liudijimo veiklų sąrašą, teks rinktis kitą veiklos formą - darbą su individualios veiklos pažyma arba įmonės steigimą.

Kada veikla laikoma neįregistruota ir kokios baudos gresia?

Gyventojas yra atsakingas už pasirinktos veiklos atitikimą teisės aktams. VMI registruojant veiklą nežino tikslios gyventojo numatomos veiklos, tačiau vėliau gali patikrinti atitikimą.

Pavyzdys iš praktikos: Gyventojas, vykdantis statybų sektoriuje apdailos darbus, įsigijo verslo liudijimą veiklai „Specialieji statybos darbai, išskyrus pastatų ir kitų statinių apdailos ir remonto darbus“. Tačiau faktiškai buvo vykdoma veikla „Statybos baigimas ir apdaila“, kuri gali būti vykdoma tik su individualios veiklos pažyma. Tokiu atveju, kontrolės metu nustačius neatitikimą, laikoma, kad gyventojas vykdo veiklą jos neįregistravęs.

Jei VMI nustatys, kad gyventojas vykdo neįregistruotą veiklą (t. y. faktiškai kitą veiklą, nei yra įregistravęs), jam taikoma administracinė atsakomybė:

- Įspėjimas arba bauda iki 390 eurų.

Be to, nuo pajamų, gautų iš neregistruotos veiklos, apskaičiuojami visi privalomi mokesčiai, net jeigu gyventojas nepranešė VMI apie pradedamą veiklą.

Baudų dydžiai ir jų skaičiavimas

Už neteisėtą mokesčių sumažinimą, nustatomas baudos dydis nuo 20 iki 100 proc. trūkstamos mokesčio sumos. Jeigu per 5 metus asmeniui jau buvo paskirta bauda už to paties mokesčio įstatymo pažeidimą, ji dvigubinama.

Pavyzdžiui, jei asmuo neteisėtai pasirinko verslo liudijimą ir dėl to sumokėjo 1522 eurais mažiau mokesčių, bauda sieks nuo 304 iki 1522 eurų. Jei asmuo jau buvo gavęs baudą, ji sieks 608-3044 eurus. Papildomai, už patį sukčiavimo faktą, gali būti skiriama ir bauda iki 390 eurų.

Laiku nesumokėjus mokesčio, gyventojui apskaičiuojami delspinigiai už kiekvieną pradelstą dieną.

Administracinių nusižengimų kodekso pažeidimai ir sankcijos

Nuo 2017 m. sausio 1 d. įsigaliojo naujasis Administracinių nusižengimų kodeksas (ANK), kuris numato įvairias sankcijas už darbo srities pažeidimus:

- Nelegalus darbas: Bauda darbdaviams ar kitiems atsakingiems asmenims nuo 1000 iki 5000 eurų; pakartotinis - nuo 5000 iki 6000 eurų.

- Darbo įstatymų, darbuotojų saugos ir sveikatos norminių teisės aktų pažeidimas: Bauda juridinių asmenų vadovams ar kitiems atsakingiems asmenims nuo 80 iki 880 eurų. Jei dėl to galėjo įvykti nelaimingas atsitikimas, avarija ar kiti sunkūs padariniai - bauda nuo 500 iki 2000 eurų.

- Darbuotojo atsakomybė už saugos ir sveikatos pažeidimus: Bauda nuo 30 iki 90 eurų. Jei darbuotojas neblaivus ar apsvaigęs, arba vengia pasitikrinti - bauda nuo 90 iki 290 eurų.

- Darbo užmokesčio apskaičiavimo ir mokėjimo tvarkos pažeidimas: Bauda darbdaviams ar kitiems atsakingiems asmenims nuo 150 iki 1450 eurų (pakartotinis - nuo 1400 iki 3000 eurų). Tyčinis pažeidimas - bauda nuo 2700 iki 6000 eurų.

- Darbo laiko slėpimas: Bauda darbdaviams ar kitiems atsakingiems asmenims nuo 150 iki 1450 eurų (pakartotinis - nuo 1400 iki 3000 eurų).

- Fizinio asmens savarankiška veikla be verslo liudijimo ar individualios veiklos pažymos: Bauda nuo 300 iki 850 eurų; pakartotinis - nuo 850 iki 1500 eurų.

- Kliudymas pareigūnams ar jų reikalavimų nevykdymas: Bauda asmenims nuo 60 iki 600 eurų, juridinių asmenų vadovams ar kitiems atsakingiems asmenims - nuo 300 iki 1500 eurų.

Taip pat svarbu atkreipti dėmesį, kad nuo 2017 m. padidintos baudos už darbuotojų saugos, sveikatos ir darbo įstatymų pažeidimus, ypač pakartotinius.

Baudos už individualios veiklos deklaravimo ir mokesčių mokėjimo pažeidimus

Gyventojams, kurie verčiasi individualia veikla, bet iki kitų metų gegužės 1 d. nepateikia arba pavėluotai pateikia metinę pajamų deklaraciją, gali būti skiriama administracinė nuobauda:

- Įspėjimas arba bauda nuo 57 iki 144 eurų.

- Pakartotinai - bauda nuo 144 iki 289 eurų.

- Jei veika padaryta siekiant nuslėpti mokesčius (ir tai neužtraukia baudžiamosios atsakomybės) - bauda nuo 579 iki 1158 eurų.

Jeigu gyventojas nepateikia metinės pajamų deklaracijos po to, kai mokesčių administratorius raštu priminė apie šią pareigą, taikoma bauda nuo 150 iki 600 eurų.

Neteisingų duomenų įrašymas į metinę pajamų deklaraciją, siekiant išvengti mokesčių (jei suma neviršijo 10 bazinių bausmių dydžių), užtraukia administracinę atsakomybę nuo 150 iki 600 eurų.

Gyventojai, vykdantys veiklą pagal verslo liudijimus, bet nepildantys žurnalo, neišrašantys prekių pardavimo dokumentų ar neturintys kvitų, gali būti traukiami administracinėn atsakomybėn:

- Įspėjimas arba bauda nuo 30 iki 60 eurų.

- Pakartotinai - bauda nuo 60 iki 140 eurų, o už pakartotinį pažeidimą - nuo 140 iki 600 eurų.

Už kasos kvito neišdavimą taikoma bauda nuo 30 iki 60 eurų, o už gautų pajamų neapskaitymą - nuo 60 iki 140 eurų.

Baudos už nesumokėtas "Sodros" ir PSD įmokas

Gyventojams, įsigijusiems verslo liudijimus ir nemokantiems "Sodros" įmokų, gresia 50% dydžio bauda nuo nesumokėtų įmokų. Nemokantiems PSD (privalomojo sveikatos draudimo) įmokų - skaičiuojami delspinigiai.

Jei per patikrinimą nustatoma, kad VSD (valstybinio socialinio draudimo) įmokos buvo sumažintos, priskaičiuojama trūkstama suma ir 50% jos dydžio bauda.

Verslo liudijimus turintiems gyventojams, neapskaičiavusiam ir nesumokėjusiam ar pavėlavusiam sumokėti PSD įmokas, skaičiuojami delspinigiai.

Visais atvejais, svarbu laiku ir teisingai vykdyti savo mokestines prievoles, kad būtų išvengta nemalonių pasekmių ir baudų.

tags: #dabar #pagal #individualia #veikla #baudos