Įmonės automobilio naudojimas asmeniniais tikslais yra dažna praktika Lietuvoje, tačiau gali turėti svarbių mokestinių pasekmių tiek įmonei, tiek fiziniam asmeniui. Valstybinė mokesčių inspekcija (VMI) neretai atkreipia dėmesį, kaip įmonių transporto priemonės yra naudojamos, o neteisingas deklaravimas gali lemti papildomas mokestines prievoles ar net baudas. Šiame straipsnyje paaiškinsime, kaip apmokestinamas įmonės automobilio naudojimas asmeniniais tikslais, kokie yra du galimi būdai apskaičiuoti natūra gaunamą naudą, kokią dokumentaciją privalo tvarkyti įmonės.

Kas laikoma pajamomis natūra?

Kito asmeniui priklausančio turto naudojimas gyventojo asmeninėms reikmėms (t. y., kai naudos atsiradimas sąlygotas turto natūra davėjo ir natūra gavėjo tam tikrais ekonominiais interesais, santykiais, susijusiais su darbine ar panašia veikla, ir dėl sandorių įtakos) yra vertinamas kaip gyventojo gauta nauda (pajamos) ir pripažįstama pajamomis, gautomis natūra. Todėl aktualu žinoti, kad nauda, kurią gyventojas gauna asmeniniais tikslais naudodamas darbdaviui priklausantį automobilį, pripažįstama pajamomis natūra.

Pavyzdžiui, įmonės darbuotojai tarnybinius automobilius naudoja asmeniniais tikslais, pvz., tarnybinius automobilius laiko prie namų, šiais automobiliais važiuoja į darbą ir iš darbo namo. Tokiu atveju važinėjimas automobiliu iš darbo į namus bei iš namų į darbą laikomas kaip automobilio naudojimas asmeniniais tikslais. Automobilio laikymas prie namų nėra vertinamas kaip automobilio naudojimas asmeniniais tikslais tik tuo atveju, kai darbuotojas atlieka tokias darbo funkcijas, kurios gali pareikalauti jo išvykimo tarnybiniu automobiliu į darbą bet kuriuo paros metu ar pan.

Kaip apskaičiuoti automobilio naudą natūra?

Darbuotojo pajamos natūra dėl įmonės (tarnybinio) automobilio naudojimo ir darbuotojo asmeniniais tikslais pripažįstamos, įvertinamos bei apskaičiuojamos kiekvieną mėnesį, vadovaujantis GPM įstatymu bei Pajamų, gautų natūra, įvertinimo tvarkos aprašo 4 arba 5 punkto nuostatomis. Aprašas patvirtintas Lietuvos Respublikos finansų ministro 2009 m. gegužės 19 d. įsakymu Nr. 1K-162 „Dėl Pajamų, gautų natūra, įvertinimo tvarkos aprašo patvirtinimo“.

Darbdaviai ir darbuotojai gali pasirinkti vieną iš dviejų apskaičiavimo būdų:

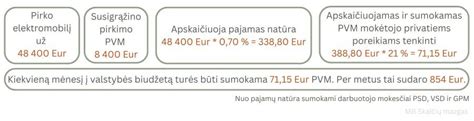

- Taikyti procentą nuo automobilio rinkos vertės:

- Jei kuras nėra įskaičiuotas: taikoma 0,70% nuo automobilio tikrosios rinkos kainos.

- Jei kuras įskaičiuotas: taikoma 0,75% nuo automobilio tikrosios rinkos kainos.

Pavyzdžiui, jei įmonės automobilio vertė yra 25 000 €, o įmonė apmoka ir kurą, apmokestinama darbuotojo nauda sudaro 187,50 € per mėnesį (25 000 × 0,75 %). Nuo šios sumos darbuotojas moka gyventojų pajamų mokestį (GPM) bei socialinio draudimo įmokas (Sodra).

- Skaičiuoti pagal automobilio nuomos rinkos kainą:

Tokiu atveju nauda apskaičiuojama pagal tai, kiek kainuotų išsinuomoti panašią transporto priemonę už laikotarpį, kai darbuotojas ja naudojosi asmeniniais tikslais.

Svarbu pabrėžti, kad pasirinkus procentinį metodą, jo privaloma laikytis iki finansinių metų pabaigos. Nuomos kainos metodas gali būti keičiamas metų eigoje, tačiau tuomet reikia perskaičiuoti ankstesnius laikotarpius nuo metų pradžios.

Automobilio rinkos kaina nustatoma pagal viešai skelbiamus automobilio pardavimo skelbimus portaluose, automobilio draudimo liudijime ar pan. Automobilio rinkos kaina skaičiuojama su PVM.

Įmonės automobilio naudojimo mokesčiai

Kai įmonės automobilis naudojamas privačiai, papildomas mokestines prievoles turi tiek darbuotojas, tiek darbdavys.

Darbuotojo mokami mokesčiai:

- Gyventojų pajamų mokestis (GPM - 20% ar daugiau, priklausomai nuo metinės pajamų sumos).

- Socialinio draudimo įmokos (Sodra), kurių dydis priklauso ir nuo to, ar darbuotojas kaupia pensijai per Sodrą.

Darbdavio mokami mokesčiai:

- Darbdavio socialinio draudimo įmokos (1,77 %).

- Kai kuriais atvejais PVM (sunaudojimas privatiems poreikiams), ypač jei įmonė apmoka degalus ar kitas eksploatacines išlaidas.

Nesvarbu, ar mokesčius padengia pati įmonė, ar jie išskaičiuojami iš darbuotojo atlyginimo - svarbiausia, kad jie būtų tinkamai deklaruoti.

Darbuotojo iš darbdavio gautos pajamos natūra, pagal GPM įstatymo 22 straipsnyje nustatytą mokesčio mokėjimo tvarką priskiriamos A klasės pajamoms, nuo kurių pajamų mokestį, taikant 20 proc. pajamų mokesčio tarifą, išskaičiuoti ir sumokėti į biudžetą GPM įstatymo 23 straipsnyje nustatyta tvarka privalo išmokas išmokėjęs asmuo - darbdavys.

Lietuvos įmonė natūra išmokėtas pajamas ir nuo jų apskaičiuotą pajamų mokestį privalės deklaruoti Mėnesinės pajamų mokesčio deklaracijos GPM313 formoje ir Metinės gyventojams išmokėtų išmokų, priskiriamų A ir B klasės pajamoms, deklaracijos GPM312 formoje.

Primintina, kad jau 2022 metais ir vėlesniais mokestiniais laikotarpiais nuolatiniams ir nenuolatiniams Lietuvos gyventojams natūra išmokėtos išmokos, apskaičiuotos už naudojimąsi kitam asmeniui priklausančiu automobiliu asmeniniais tikslais, Deklaracijos GPM312 formos GPM312L ir GPM312U prieduose (atitinkamai L6 ir U6 laukeliuose) turės būti žymimos A raide. Visos kitos gyventojams natūra išmokėtos išmokos deklaracijos GPM312 formos prieduose žymimos N raide.

PVM prievolės, kai įmonės automobilis naudojamas darbuotojo privatiems poreikiams

Dokumentacija, kurios gali pareikalauti VMI

Valstybinė mokesčių inspekcija (VMI) gali paprašyti išsamios informacijos, kad įsitikintų, ar įmonės automobiliai tikrai naudojami verslo reikmėms. Kad nekiltų problemų, įmonės turėtų turėti vidaus taisykles dėl transporto priemonių naudojimo, parengti įsakymus ar sutartis dėl automobilio priskyrimo darbuotojui, pildyti kelionės lapus, komandiruočių ataskaitas, rinkti degalų įsigijimo kvitus bei sąskaitas, o taip pat saugoti techninės priežiūros ir remonto dokumentus. VMI gali reikalauti ir informacijos apie tai, kur laikomi automobiliai bei kurie darbuotojai jais naudojasi. Tinkama apskaita padeda įrodyti, kad automobilis tikrai reikalingas verslui, ir išvengti išlaidų pripažinimo neleidžiamais atskaitymais.

Įmonėje turi būti aiškiai apibrėžta automobilių naudojimo tvarka: kokioms reikmėms naudojami, kaip prižiūrimi, kaip vedama ridos ir degalų apskaita, kaip padengiamos išlaidos, kokia atsakomybė taikoma už tvarkos pažeidimą. Susipažinimas su taisyklėmis ir jų laikymasis yra privalomas visiems darbuotojams, kurie vairuoja ir prižiūri įmonės automobilius. Svarbu pažymėti, kad nuo 2024 m. sausio 1 d. Valstybinei mokesčių inspekcijai (VMI) sugriežtinus tvarką darbuotojų kelionės į darbą ar iš jo įmonei priklausančiu automobiliu vertinamos kaip automobilio naudojimas asmeniniais tikslais. Automobiliais važinėjantys darbuotojai turi pildyti kelionės lapus arba atitinkamus dokumentus. Dokumentai padeda pagrįsti įmonės išlaidas mokesčių administratoriui. Jei kelionės maršrutus galima sekti GPS pagalba, tai gali būti alternatyva kelionės lapams.

Specialūs atvejai

Mažosios bendrijos (MB) ir individualios įmonės (IĮ) gali pasirinkti, kaip apmokestinti įmonės automobilio naudojimą asmeniniais poreikiams. Tai gali būti apmokestinta kaip darbo santykiais gautos pajamos (taikant GPM ir Sodros įmokas) arba kaip dividendai (pelno paskirstymas). Šis pasirinkimas turi įtakos, kurios išlaidos išliks leidžiami atskaitymai. Jei nauda pripažįstama dividendais, dalis išlaidų tampa neleidžiami atskaitymai, todėl visada verta pasitarti su VMI arba buhalteriu.

Kitas svarbus aspektas yra prabangūs automobiliai. Įmonėms įsigyjant brangias transporto priemones, VMI dažniau kelia klausimų dėl jų būtinybės. Jei įmonė negali pateikti įtikinamų įrodymų, susijusios sąnaudos bei nusidėvėjimas gali būti nepripažįstami leidžiamais atskaitymais pelno mokesčio tikslais (brangus automobilis laikomas, jei jo vertė viršija 50 000 eur - tačiau tai tik rekomenduojamas skaičius, tiriamos faktinės aplinkybės).

Jei automobilis įsigytas po 2025 metų taip pat atsižvelgiama į jo CO2 normą. Kuo didesnė automobilio tarša - tuo mažesnė dalis sąnaudų galima įtraukti į leidžiamus atskaitymus. Pavyzdžiui, jei automobilio išmetamas CO2 kiekis viršija 130g/km, tačiau ne didesnis nei 200g/km - leidžiamiems atskaitymams galima priskirti ne daugiau nei 25 000 eur sumą.

Pavyzdys:

| Rodiklis | Suma (Eur) |

|---|---|

| Automobilio rinkos kaina (su PVM) | 25 000 |

| Nauda natūra (0,75% nuo rinkos kainos) | 187,50 |

| Darbuotojo GPM (20%) | 37,50 |

| Darbuotojo SoDra (19,5%) | 36,57 |

| Darbdavio SoDra (1,77%) | 3,32 |

| PVM (apskaičiuotas nuo 0,05% nuo rinkos kainos) | 2,63 |

tags: #darbuotojas #naudojasi #imones #automobiliu #savo #reikmems