Finansų rinkose svarbu ne tik stebėti tendencijas, bet ir suprasti fundamentaliuosius veiksnius, lemiančius įmonių vertę. Šioje analizėje gilinsimės į specifinius investicijų aspektus, nagrinėdami rinkos vertinimus ir galimas strategijas, ypač atsižvelgiant į tokias įmones kaip BMW ir bankines institucijas, kaip DNB.

Viena iš priežasčių, kodėl neseniai nusipirkau PTR'o, toks variantas labai tikėtinas, nes tantjemų jie išsimokėti faktas kad norės, taigi sulaukti labai optimistiškų div. šansai labai dideli...

Kalbant apie investicijas, svarbu atkreipti dėmesį į rinkos vertinimus. Lyginant Lenkijos ir Lietuvos biržas, pastebimas reikšmingas skirtumas: Lenkijos biržos P/E rodiklis yra 8, o Lietuvos - 18, kas rodo, jog Lietuvos rinka yra antra pagal brangumą regione. Tai verčia suabejoti neįvertintos rinkos teiginiais, nes tik kelios akcijos galėtų kainuoti daugiau. Pavyzdžiui, APG su P/E 13,7 ar INV po I ketv. rodikliai neatrodo išskirtinai patrauklūs.

Dėl DNB ir kitų bankų situacijos, girdimi gandai apie derybas dėl Ūkio banko pardavimo. Nors dar nepriėjta prie kainos skaičiavimo, procesas įpusėjo. Tai gali reikšti bankroto arba reikšmingo kainos kritimo iki maždaug 1,50 Lt scenarijų.

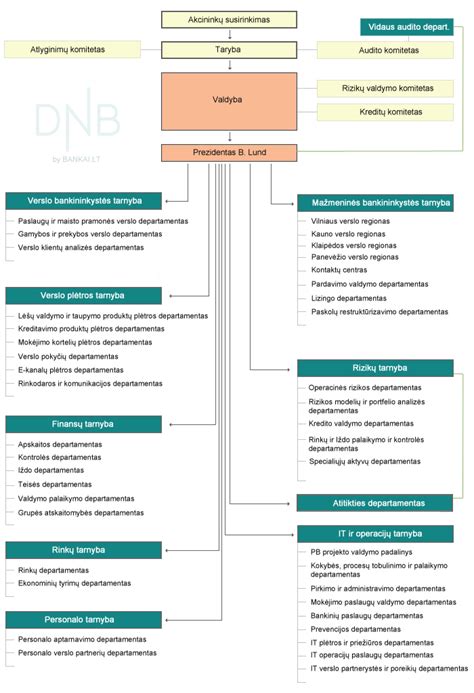

Kalbant apie DNB banką, svarbu paminėti, kad SEB, Swedbank bei DnB valdo bent 80 proc. rinkos dalies. Tai rodo koncentraciją rinkoje ir galimą įtaką jos dinamikai.

Finansų analitikas pasidalino savo strategija: lauks bent 30 proc. kainos kritimo OMXV indekse, prieš pradėdamas dalimis investuoti į rinką. Planuojama reguliariai papildyti investicijas kas mėnesį maždaug metus. Tokia taktika leidžia sumažinti riziką ir pasinaudoti rinkos svyravimais.

Kalbant apie automobilių gamintojus, tokius kaip BMW, svarbu atkreipti dėmesį į fundamentaliuosius rodiklius. Nors konkrečios informacijos apie BMW akcijų vertinimą nėra pateikta, bendra rinkos analizė ir įmonių finansiniai rodikliai yra svarbūs sprendimų priėmimui.

Viena iš svarbių investicijų strategijų yra laukti korekcijos rinkoje. Prognozuojama, kad iki vasaros gali įvykti bent tokia korekcija, kokia buvo rugpjūtį. Tuomet bus sprendžiama, ar investuoti į akcijas ilgam laikui, ar laukti didesnio rinkos kritimo. Šiuo metu rinkoje esančios spekuliatyvinės operacijos, tokios kaip "longai", laikomos rizikingomis.

Finansų rinkų analizė dažnai apima ir platesnį ekonominį kontekstą. Pavyzdžiui, diskutuojama apie Norvegijos socialinę sistemą, kuri yra paremta progresiniais mokesčiais ir stipria socialine apsauga. Nors tai tiesiogiai nesusiję su DNB ar BMW akcijomis, tai iliustruoja skirtingus ekonominius modelius ir jų įtaką visuomenei.

Kalbant apie konkrečias akcijas, pavyzdžiui, APG, svarbu analizuoti jų P/E rodiklį ir verslo modelį. Nors tai rimtos investicijos, jų atsiperkamumas gali būti neaiškus, ypač pirmaisiais metais. Investuotojai turėtų būti atsargūs ir apsvarstyti galimybę papildyti pozicijas tik atsiradus palankioms kainoms.

Finansų rinkose svarbu ne tik stebėti tendencijas, bet ir suprasti fundamentaliuosius veiksnius, lemiančius įmonių vertę. Šioje analizėje gilinsimės į specifinius investicijų aspektus, nagrinėdami rinkos vertinimus ir galimas strategijas, ypač atsižvelgiant į tokias įmones kaip BMW ir bankines institucijas, kaip DNB.

Viena iš priežasčių, kodėl neseniai nusipirkau PTR'o, toks variantas labai tikėtinas, nes tantjemų jie išsimokėti faktas kad norės, taigi sulaukti labai optimistiškų div. šansai labai dideli...

Kalbant apie investicijas, svarbu atkreipti dėmesį į rinkos vertinimus. Lyginant Lenkijos ir Lietuvos biržas, pastebimas reikšmingas skirtumas: Lenkijos biržos P/E rodiklis yra 8, o Lietuvos - 18, kas rodo, jog Lietuvos rinka yra antra pagal brangumą regione. Tai verčia suabejoti neįvertintos rinkos teiginiais, nes tik kelios akcijos galėtų kainuoti daugiau. Pavyzdžiui, APG su P/E 13,7 ar INV po I ketv. rodikliai neatrodo išskirtinai patrauklūs.

Dėl DNB ir kitų bankų situacijos, girdimi gandai apie derybas dėl Ūkio banko pardavimo. Nors dar nepriėjta prie kainos skaičiavimo, procesas įpusėjo. Tai gali reikšti bankroto arba reikšmingo kainos kritimo iki maždaug 1,50 Lt scenarijų.

Kalbant apie DNB banką, svarbu paminėti, kad SEB, Swedbank bei DnB valdo bent 80 proc. rinkos dalies. Tai rodo koncentraciją rinkoje ir galimą įtaką jos dinamikai.

Finansų analitikas pasidalino savo strategija: lauks bent 30 proc. kainos kritimo OMXV indekse, prieš pradėdamas dalimis investuoti į rinką. Planuojama reguliariai papildyti investicijas kas mėnesį maždaug metus. Tokia taktika leidžia sumažinti riziką ir pasinaudoti rinkos svyravimais.

Kalbant apie automobilių gamintojus, tokius kaip BMW, svarbu atkreipti dėmesį į fundamentaliuosius rodiklius. Nors konkrečios informacijos apie BMW akcijų vertinimą nėra pateikta, bendra rinkos analizė ir įmonių finansiniai rodikliai yra svarbūs sprendimų priėmimui.

Viena iš svarbių investicijų strategijų yra laukti korekcijos rinkoje. Prognozuojama, kad iki vasaros gali įvykti bent tokia korekcija, kokia buvo rugpjūtį. Tuomet bus sprendžiama, ar investuoti į akcijas ilgam laikui, ar laukti didesnio rinkos kritimo. Šiuo metu rinkoje esančios spekuliatyvinės operacijos, tokios kaip "longai", laikomos rizikingomis.

Jei pradėčiau nuo 0 | Investavimo Strategija 2026 METAMS

Finansų rinkose svarbu ne tik stebėti tendencijas, bet ir suprasti fundamentaliuosius veiksnius, lemiančius įmonių vertę. Šioje analizėje gilinsimės į specifinius investicijų aspektus, nagrinėdami rinkos vertinimus ir galimas strategijas, ypač atsižvelgiant į tokias įmones kaip BMW ir bankines institucijas, kaip DNB.

Viena iš priežasčių, kodėl neseniai nusipirkau PTR'o, toks variantas labai tikėtinas, nes tantjemų jie išsimokėti faktas kad norės, taigi sulaukti labai optimistiškų div. šansai labai dideli...

Kalbant apie investicijas, svarbu atkreipti dėmesį į rinkos vertinimus. Lyginant Lenkijos ir Lietuvos biržas, pastebimas reikšmingas skirtumas: Lenkijos biržos P/E rodiklis yra 8, o Lietuvos - 18, kas rodo, jog Lietuvos rinka yra antra pagal brangumą regione. Tai verčia suabejoti neįvertintos rinkos teiginiais, nes tik kelios akcijos galėtų kainuoti daugiau. Pavyzdžiui, APG su P/E 13,7 ar INV po I ketv. rodikliai neatrodo išskirtinai patrauklūs.

Dėl DNB ir kitų bankų situacijos, girdimi gandai apie derybas dėl Ūkio banko pardavimo. Nors dar nepriėjta prie kainos skaičiavimo, procesas įpusėjo. Tai gali reikšti bankroto arba reikšmingo kainos kritimo iki maždaug 1,50 Lt scenarijų.

Kalbant apie DNB banką, svarbu paminėti, kad SEB, Swedbank bei DnB valdo bent 80 proc. rinkos dalies. Tai rodo koncentraciją rinkoje ir galimą įtaką jos dinamikai.

Finansų analitikas pasidalino savo strategija: lauks bent 30 proc. kainos kritimo OMXV indekse, prieš pradėdamas dalimis investuoti į rinką. Planuojama reguliariai papildyti investicijas kas mėnesį maždaug metus. Tokia taktika leidžia sumažinti riziką ir pasinaudoti rinkos svyravimais.

Kalbant apie automobilių gamintojus, tokius kaip BMW, svarbu atkreipti dėmesį į fundamentaliuosius rodiklius. Nors konkrečios informacijos apie BMW akcijų vertinimą nėra pateikta, bendra rinkos analizė ir įmonių finansiniai rodikliai yra svarbūs sprendimų priėmimui.

Viena iš svarbių investicijų strategijų yra laukti korekcijos rinkoje. Prognozuojama, kad iki vasaros gali įvykti bent tokia korekcija, kokia buvo rugpjūtį. Tuomet bus sprendžiama, ar investuoti į akcijas ilgam laikui, ar laukti didesnio rinkos kritimo. Šiuo metu rinkoje esančios spekuliatyvinės operacijos, tokios kaip "longai", laikomos rizikingomis.

Finansų rinkose svarbu ne tik stebėti tendencijas, bet ir suprasti fundamentaliuosius veiksnius, lemiančius įmonių vertę. Šioje analizėje gilinsimės į specifinius investicijų aspektus, nagrinėdami rinkos vertinimus ir galimas strategijas, ypač atsižvelgiant į tokias įmones kaip BMW ir bankines institucijas, kaip DNB.

Viena iš priežasčių, kodėl neseniai nusipirkau PTR'o, toks variantas labai tikėtinas, nes tantjemų jie išsimokėti faktas kad norės, taigi sulaukti labai optimistiškų div. šansai labai dideli...

Kalbant apie investicijas, svarbu atkreipti dėmesį į rinkos vertinimus. Lyginant Lenkijos ir Lietuvos biržas, pastebimas reikšmingas skirtumas: Lenkijos biržos P/E rodiklis yra 8, o Lietuvos - 18, kas rodo, jog Lietuvos rinka yra antra pagal brangumą regione. Tai verčia suabejoti neįvertintos rinkos teiginiais, nes tik kelios akcijos galėtų kainuoti daugiau. Pavyzdžiui, APG su P/E 13,7 ar INV po I ketv. rodikliai neatrodo išskirtinai patrauklūs.

Dėl DNB ir kitų bankų situacijos, girdimi gandai apie derybas dėl Ūkio banko pardavimo. Nors dar nepriėjta prie kainos skaičiavimo, procesas įpusėjo. Tai gali reikšti bankroto arba reikšmingo kainos kritimo iki maždaug 1,50 Lt scenarijų.

Kalbant apie DNB banką, svarbu paminėti, kad SEB, Swedbank bei DnB valdo bent 80 proc. rinkos dalies. Tai rodo koncentraciją rinkoje ir galimą įtaką jos dinamikai.

Finansų analitikas pasidalino savo strategija: lauks bent 30 proc. kainos kritimo OMXV indekse, prieš pradėdamas dalimis investuoti į rinką. Planuojama reguliariai papildyti investicijas kas mėnesį maždaug metus. Tokia taktika leidžia sumažinti riziką ir pasinaudoti rinkos svyravimais.

Kalbant apie automobilių gamintojus, tokius kaip BMW, svarbu atkreipti dėmesį į fundamentaliuosius rodiklius. Nors konkrečios informacijos apie BMW akcijų vertinimą nėra pateikta, bendra rinkos analizė ir įmonių finansiniai rodikliai yra svarbūs sprendimų priėmimui.

Viena iš svarbių investicijų strategijų yra laukti korekcijos rinkoje. Prognozuojama, kad iki vasaros gali įvykti bent tokia korekcija, kokia buvo rugpjūtį. Tuomet bus sprendžiama, ar investuoti į akcijas ilgam laikui, ar laukti didesnio rinkos kritimo. Šiuo metu rinkoje esančios spekuliatyvinės operacijos, tokios kaip "longai", laikomos rizikingomis.

Finansų rinkose svarbu ne tik stebėti tendencijas, bet ir suprasti fundamentaliuosius veiksnius, lemiančius įmonių vertę. Šioje analizėje gilinsimės į specifinius investicijų aspektus, nagrinėdami rinkos vertinimus ir galimas strategijas, ypač atsižvelgiant į tokias įmones kaip BMW ir bankines institucijas, kaip DNB.

Viena iš priežasčių, kodėl neseniai nusipirkau PTR'o, toks variantas labai tikėtinas, nes tantjemų jie išsimokėti faktas kad norės, taigi sulaukti labai optimistiškų div. šansai labai dideli...

Kalbant apie investicijas, svarbu atkreipti dėmesį į rinkos vertinimus. Lyginant Lenkijos ir Lietuvos biržas, pastebimas reikšmingas skirtumas: Lenkijos biržos P/E rodiklis yra 8, o Lietuvos - 18, kas rodo, jog Lietuvos rinka yra antra pagal brangumą regione. Tai verčia suabejoti neįvertintos rinkos teiginiais, nes tik kelios akcijos galėtų kainuoti daugiau. Pavyzdžiui, APG su P/E 13,7 ar INV po I ketv. rodikliai neatrodo išskirtinai patrauklūs.

Dėl DNB ir kitų bankų situacijos, girdimi gandai apie derybas dėl Ūkio banko pardavimo. Nors dar nepriėjta prie kainos skaičiavimo, procesas įpusėjo. Tai gali reikšti bankroto arba reikšmingo kainos kritimo iki maždaug 1,50 Lt scenarijų.

Kalbant apie DNB banką, svarbu paminėti, kad SEB, Swedbank bei DnB valdo bent 80 proc. rinkos dalies. Tai rodo koncentraciją rinkoje ir galimą įtaką jos dinamikai.

Finansų analitikas pasidalino savo strategija: lauks bent 30 proc. kainos kritimo OMXV indekse, prieš pradėdamas dalimis investuoti į rinką. Planuojama reguliariai papildyti investicijas kas mėnesį maždaug metus. Tokia taktika leidžia sumažinti riziką ir pasinaudoti rinkos svyravimais.

Kalbant apie automobilių gamintojus, tokius kaip BMW, svarbu atkreipti dėmesį į fundamentaliuosius rodiklius. Nors konkrečios informacijos apie BMW akcijų vertinimą nėra pateikta, bendra rinkos analizė ir įmonių finansiniai rodikliai yra svarbūs sprendimų priėmimui.

Viena iš svarbių investicijų strategijų yra laukti korekcijos rinkoje. Prognozuojama, kad iki vasaros gali įvykti bent tokia korekcija, kokia buvo rugpjūtį. Tuomet bus sprendžiama, ar investuoti į akcijas ilgam laikui, ar laukti didesnio rinkos kritimo. Šiuo metu rinkoje esančios spekuliatyvinės operacijos, tokios kaip "longai", laikomos rizikingomis.

Taksistai pila baltarusišką benziną ir nieko čia nepadarysi.

O dėl Ūkio banko, tai jau derybos įpusėjo dėl pardavimo kiek tenka girdėti gandus.

Dar iki kaino skaičiavimo nepriėjo, bet matyt einame va bank .

Arba bankrotas arba ~1.50 Lt.

Kad vėliausiai po I ketv. APG paselinta, dalis CTS irgi, viso akcijose apie 15 proc. lėšų pasilikau.

tada pirsiu daaaug ir pildysiuos kas mėnesį kokius metus reguliariai.

Paprastai sakant, lauksiu bent 30 proc. pigiau, kalbant apie OMXV, tada pradėsiu įeidinėti dalimis į rinką.

Šiuo metu klausau finastos internetinio seminaro apie Lenkiją.

Labai įdomų faktą pasakė: Lenkijos biržos P/E 8, o Lietuvos P/E 18 ir yra antra pagal brangumą regione.

UKB čia dėl tavo ,,girdėjau derybos dėl banko pardavimo įpusėjo'', tai ir sakau jau balti arkliai, gal Romavovas tavo nematomas draugas?

Faktas, lietuvos rinka antra pagal brangumą regione, o vartyti galima kaip nori, taip kad nėra ko čia žvygauti apie neįvertintą rinką, yra gal kelios akcijos, kurios galėtų kainuoti daugiau ir viskas, nei APG su savo P/E 13,7, nei INV po I ketv.

Šau tęsisi, kelis ir toliau formuoja rinką, tuoj ir pieninkus stums, kad Lino užsipirktų.

O kadangi jau bent 2 metai kaip kas mėnesį pildosi ir pildosi, tai matomai daugiau nei 100 proc.

Čia teigiama žinia, kad fondas pasitraukė?

kasininkės tik pletkus ir žino, reikia iki rimtesnių dėdžių kastis.

O tai... kolegė, tai pats irgi UKB dirbi?

O tu čia šūdo nepamalei?

Anglas, su APG man tam kartui viskas, P/E aukštas, o tas biznis su batais, tai man labai šiaip sau žiūrisi.

Nesakau, kad blogai, bent ir nematau priežasties džiūgauti baisiai.

Investicijos rimtos ir solidžios, atsiperkamumas ant klaustuko, bet pirmus metus.

O be to, pasipildyti bent po 1,2 eur visada suspėsiu.

Taip kad ramios bitės.

Dabar mano taktika griežtai ,,geriau žvirblis rankoje, jei briedį gaudyti''

Šiuo metu esu tuo tikras 110 proc.

Kad iki vasaros bus bent tokia korekcija kaip rugpjūtį, tai tikrai, o tada ir žiūrėsiu: arba eisiu į akcijas kokiems metams iki big crash... arba jau dabar iš karto bus big crash.

Žodžiu tikrai nelaikas dabar tokiom nesąmonėm kaip longai.

Čia teisybės Kubiliaus žodžiuose yra, laisvę pasirinkti mes turime... o tai nemažai, ar net labai daug.

O dėl pensijų. Papasakosiu biški apie Norvegiją ir jos galimybes pasirūpinti savo žmonėmis. Visų pirma, čia yra progresyviniai mokesčiai, kam aš labai pritariu. Jei litais uždirbi iki 6000 ltl, tai moki apie 24 proc., jei apie 10 000 moki apie 35 proc., iki berots 2500 ltl visai nėra mokesčių. Pradėjus dirbti pirmus 2 metus moki tik 10 proc., nes pagal juos tau reikia įsikurti, nusipirkti namą, mašiną ir pan. Jei pradėjai dirbti ir tau pvz. pastoviai skauda nugarą, tai biški pasistengus susitvarkyti 50 proc. darbingumą visai nesunku, tačiau nors dirbi 50 proc., tačiau gauni pilną algą, nes tau damoka valstybė. Tris dienas per ketvirtį gali į darbą neateiti šiaip sau, be jokios priežasties, už kurias tu gauni algą. Aišku biuletenis 100 proc. pajamų. Situacija: pažįstamas dirbo, jam nepatiko prastas darbas. Išėjo, darbo biržoje prastovėjo muilindamasis metus laiko, per tą laiką gavo 80 ar 100 proc. buvusios algos, bijau sumeluoti. Tik po metų visiško neveikimo, db nusiuntė jį į nemokamus norvegų kalbos kursus, kurie truks 3 mėnesius, aišku jis ir toliau gauna atlyginimo dydžio pašalpą. Po to turės dar pusmetį susirasti darbą, kai jam mokės pašalpą, tik tada ten pradės mažėti išmokos. Na ir t.t. Tačiau kodėl taip yra? Norvegija turtinga valstybė, biudžetas pilnas iš naftos pajamų, todėl ji gali sau tą leisti.

Kas per stebuklingas tas pirkinys turi būti, kad pateisintų tokią aukštą dabartinę kainą?

Čia grynas burbulas, iš karto po paskelbimo ners žemyn, pamatysit.

Anglas, kadangi 2.3 yra slankiojo vidurkio viršyžutinė riba, tai... arba laužia trendą žemyn, arba eina iki apatinės reikšmės 1,8. Asmeniškai duodu 95 proc.

Manau negavo praktiškai nieko, nes labai mažai ir iki snoro valstybininkų dirbo su UKB, o dabar tai dar mažiau nei mažai.

SEB, Swedbank bei DnB bent 80 proc.