Draudimo žalos atlyginimas po autoįvykio - tai procesas, kurio metu draudimo bendrovė atlygina finansinius nuostolius, patirtus dėl eismo įvykio. Tai apima tiek transporto priemonės remonto, tiek žalos asmeniui atlyginimą, priklausomai nuo to, kokio tipo draudimą turi eismo įvykio dalyviai. Svarbu žinoti, kaip vyksta žalos atlyginimo procesas, ką daryti patekus į eismo įvykį, kaip užregistruoti žalą ir sužinoti bylos būseną bei kada ir kaip kreiptis į policiją, kad procesas būtų sklandus ir greitas.

Žalos atlyginimo procesas

Užpildyk eismo įvykio deklaraciją - jei įvykis yra nedidelis ir nėra sužalotų asmenų, užpildyk eismo įvykio deklaraciją. Registravimas gali vykti internetu, telefonu ar asmeniškai. Kiekvienas draudimo įmonės klientas gali sekti savo bylos būseną interneto portale, telefonu ar el. paštu. Dažnai galima gauti informaciją ir el. būdu.

Žalos atlyginimo trukmė priklauso nuo daugelio veiksnių, tačiau svarbu žinoti, kad jeigu žala nėra sudėtinga ir visos aplinkybės yra aiškios, procesas gali vykti gana greitai. Išmokos dydis po eismo įvykio priklauso nuo padarytos žalos tipo ir dydžio. Jei dėl eismo įvykio buvo apgadinta tik transporto priemonė, draudimo žalos atlyginimas gali apimti remonto darbus. Svarbu žinoti, kad žalos atlyginimas priklauso nuo eismo įvykio aplinkybių ir teisingo eismo įvykio deklaracijos užpildymo.

Jei žala yra nedidelė ir aiški, pavyzdžiui, nesudėtingas transporto priemonės sugadinimas, išmoka gali būti atlikta per 3 darbo dienas nuo visų dokumentų gavimo. Kai žala yra didesnė, pavyzdžiui, jei reikalingas remontas arba medicininės paslaugos, išmoka gali būti mokama dalimis. Kad žalos atlyginimas vyktų kuo sklandžiau, svarbu kuo greičiau pranešti apie eismo įvykį draudimo bendrovei ir užpildyti eismo įvykio deklaraciją.

Veiksmai patekus į eismo įvykį

Išlik ramus ir saugus - pirmiausia užtikrink savo ir kitų eismo dalyvių saugumą. Įvykus eismo įvykiui, jame dalyvavusios transporto priemonės valdytojas pirmiausiai turi laikytis įstatyme nurodytų pareigų. Nedelsiant sustoti ir pažymėti eismo įvykio vietą KET nustatyta tvarka. Pasilikti eismo įvykio vietoje ir apie jį pranešti policijai, išskyrus atvejus, kai to daryti nebūtina. Imtis visų reikiamų priemonių, kad būtų suteikta pirmoji pagalba nukentėjusiesiems, jei jie buvo sužaloti eismo įvykio metu. Informuoti atsakingas institucijas bendruoju pagalbos numeriu 112, pranešant apie eismo įvykį, iškviesti medicinos pagalbą ir policiją. Po eismo įvykio nevartoti alkoholinių gėrimų, vaistų, narkotinių ar kitų svaigiųjų medžiagų.

Jei eismo įvykio metu nežuvo ir nebuvo sužeistas žmogus, sugadinto turto savininkas privalo likti įvykio vietoje, kol visi dalyviai sutaria dėl įvykio aplinkybių bei kaltės. Tuo metu gali būti pildoma eismo įvykio deklaracija, o policija į eismo įvykio vietą nekviečiama. Kitais atvejais būtina kviesti policiją, pavyzdžiui, eismo įvykio metu sužalotas žmogus, kaltininkas neteisėtai pasišalino iš eismo įvykio vietos, įtariama, kad eismo įvykio dalyvis neblaivus ar apsvaigęs nuo psichotropinių medžiagų, kaltininkas teikia įtartiną informaciją dėl transporto priemonės registracijos, teisės valdyti transporto priemonę, atsisako pildyti eismo įvykio deklaraciją ir panašiais atvejais.

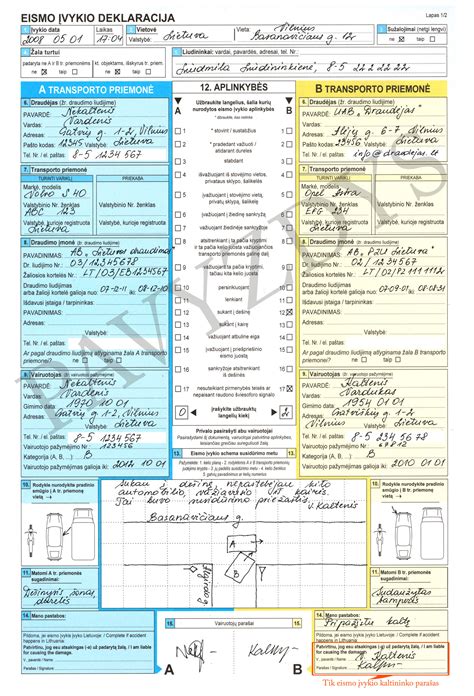

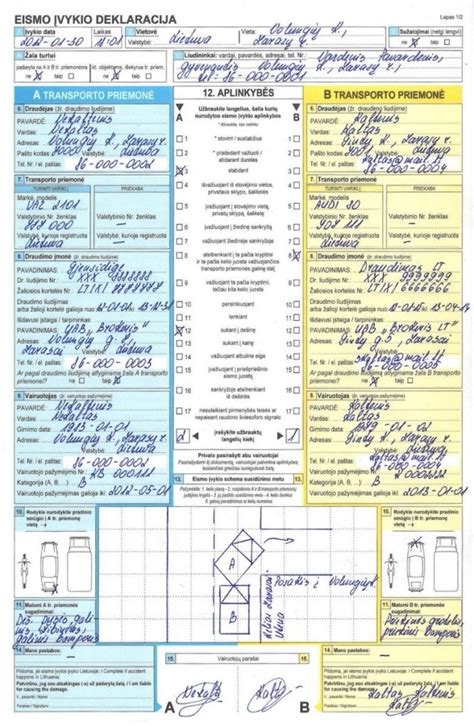

Eismo įvykio vietoje popierinė eismo įvykio deklaracijos forma pildoma nubraižant eismo įvykio schemą, aprašant aplinkybes, užpildant kitus deklaracijos formos laukus, ir visiems eismo įvykio dalyviams pasirašant šią deklaraciją. Atkreiptinas dėmesys, kad popierinės eismo įvykio deklaracijos 14 laukelyje pasirašo tik eismo įvykio kaltininkas (pagrindinė klaida, kai šį laukelį pasirašo abu eismo įvykio dalyviai arba nepasirašo nei vienas).

Jei nei vienas eismo įvykio dalyvis neturi popierinės eismo įvykio deklaracijos formos ir nėra galimybės užpildyti elektroninės eismo įvykio deklaracijos formos, įvykio aplinkybės gali būti aprašomos ir eismo įvykio schema nubraižoma ant švaraus popieriaus lapo, kuriame taip pat nurodomi eismo įvykio dalyvių vardai, pavardės, gimimo datos (jeigu eismo įvykio dalyvis vairavo neregistruotą transporto priemonę, - asmens kodas) ar vairuotojų pažymėjimų numeriai, transporto priemonių markės, modeliai ir valstybiniai numerio ženklai, apgadintas turtas, eismo įvykio liudininkai (vardai, pavardės, asmens kodai).

Visi eismo įvykio dalyviai turi imtis jiems prieinamų, protingų priemonių galimai žalai sumažinti, pagal galimybes apsaugoti nukentėjusių asmenų turtą. Nufotografuoti ar nufilmuoti eismo įvykio vietą, eismo įvykyje dalyvavusias transporto priemones ar kitą eismo įvykio metu sugadinta turtą. Jei fotografuojamos transporto priemonės, nuotraukose turėtų matytis tiek šių transporto priemonių sugadinimai, tiek valstybiniai registracijos numeriai (jei tokius turi).

Draudimo tipai ir jų vaidmuo

KASKO draudimas: jei Tavo transporto priemonė yra apdrausta KASKO, žalos atlyginimas paprastai yra greitesnis. Šis draudimas, priešingai nei privalomasis, yra skirtas apsaugoti savo transporto priemonę: patirta žala atlyginama avarijos, vagystės, vandalizmo, stichinės nelaimės ir nelaimingo atsitikimo atveju. Kartais dar vyrauja nuomonė, kad KASKO draudimas yra prabangos prekė ir apdrausti galima tik naujus arba perkamus lizingu automobilius, kuriems toks draudimas yra privalomas. Svarstant, ar verta papildomai įsigyti KASKO draudimą, klientams rekomenduojame įsivertinti, kiek galima žala sujauktų jų finansinius srautus - ar jie pajėgs savomis lėšomis padengti automobilio remonto kaštus, ar galės tam tikrą laiko periodą išsiversti be pakaitinio automobilio. Tiesa, jis pastebi, kad galimos rizikos kartais įsivertinamos per vėlai: „Kartais sulaukiame užklausų atlyginti žalą, kurią turėtų atlyginti KASKO draudimas, tačiau vairuotojas šios paslaugos nebūna pasirinkęs. Dažniausiai tai būna užklausos po susidūrimo su į kelią išbėgusiais gyvūnais arba pastebėjus sniego nuošliaužų padarytą žalą.“

Civilinės atsakomybės draudimas: jei žala padaryta dėl kito eismo dalyvio kaltės ir Tavo automobilis turi tik privalomojo draudimo sutartį, procesas gali užtrukti ilgiau. Privalomasis transporto priemonių valdytojų civilinės atsakomybės draudimas apima vairuotojo civilinę atsakomybę. Dažniausiai eismo įvykių metu nukenčia daiktai - apgadinami automobiliai, nuverčiami kelio ženklai ar atitvarai, sugadinami apšvietimo stulpai ar gyvenamųjų namų tvoros. Privalomasis civilinės atsakomybės draudimas už eismo įvykio kaltininką atlygina kitiems asmenims ir jų turtui padarytą žalą - kitaip tariant, vairuotojui nebereikia rūpintis svetimo automobilio taisymu.

Žalos atlyginimo trukmė ir dydis

Žalos atlyginimo trukmė priklauso nuo daugelio veiksnių, tačiau svarbu žinoti, kad jeigu žala nėra sudėtinga ir visos aplinkybės yra aiškios, procesas gali vykti gana greitai. Išmokos dydis po eismo įvykio priklauso nuo padarytos žalos tipo ir dydžio. Jei dėl eismo įvykio buvo apgadinta tik transporto priemonė, draudimo žalos atlyginimas gali apimti remonto darbus.

Jei žala yra nedidelė ir aiški, pavyzdžiui, nesudėtingas transporto priemonės sugadinimas, išmoka gali būti atlikta per 3 darbo dienas nuo visų dokumentų gavimo. Kai žala yra didesnė, pavyzdžiui, jei reikalingas remontas arba medicininės paslaugos, išmoka gali būti mokama dalimis.

Kaltininko draudimo bendrovė pareiga - įvykus draudžiamajam įvykiui, atlyginti nukentėjusio asmens patirtą žalą. Kai žala padaryta automobiliui, nukentėjęs asmuo privalo išsaugoti sugadintą ar sunaikintą automobilį (ar kitą turtą) tokį, koks jis buvo po eismo įvykio, tol, kol jį apžiūrės atsakingos draudimo bendrovės specialistai ar kiti įgalioti asmenys. Apžiūros procedūra gali būti vykdoma ir nuotoliniu būdu pagal pateiktus automobilio sugadinimą ar sunaikinimą įrodančius dokumentus, nuotraukas, vaizdo įrašus.

- Jei sugadinto automobilio remontas yra ekonomiškai tikslingas (jei turto remonto išlaidos yra mažesnės nei 75 procentai turto rinkos vertės iki įvykio), žala už sugadintą automobilį atlyginama pagal sudarytą automobilio remonto sąmatą arba pagal pateiktą sąskaitą faktūrą.

- Jei sugadintas automobilis remontuojamas ne draudimo bendrovės rekomenduotoje remonto įmonėje, nukentėjusysis apie tai turi pranešti draudimo bendrovei.

- Jei nustatoma, kad sugadinto automobilio remontas yra ekonomiškai netikslingas, žalos dydis nustatomas taikant likutinės vertės metodą.

- Pakaitinio automobilio nuomos išlaidos sugadinto automobilio remonto laikotarpiu.

- Transportavimo, saugojimo, techninės ekspertizės ir kitos išlaidos.

- Nukentėjusio asmens negautas pajamas, kurias jis būtų gavęs, jeigu nebūtų sugadintas ar sunaikintas jo automobilis, kai automobilis naudojamas pajamoms gauti.

- Sugadinto automobilio prekinės vertės netekimas. Toks netekimas apskaičiuojamas automobiliams ne senesniems kaip 60 mėn., skaičiuojant automobilio senumą nuo pirmos registracijos dienos iki eismo įvykio dienos.

Teisės aktų nustatyta tvarka kaltininko draudimo bendrovė privalo išmokėti išmoką per 30 dienų nuo nukentėjusio asmens pretenzijos dėl padarytos žalos pateikimo dienos. Tačiau, jei per 30 dienų terminą neįmanoma ištirti aplinkybių, būtinų draudžiamojo įvykio faktui ar žalos dydžiui nustatyti, išmoka mokama per 14 dienų, skaičiuojant nuo dienos, kai šias aplinkybes būtų įmanoma baigti tirti dedant reikiamas pastangas. Taip pat - ne vėliau kaip per 3 mėnesius nuo pretenzijos dėl padarytos žalos pateikimo dienos.

Neturtinės žalos atlyginimas

Lietuvos Respublikos civilinio kodekso (toliau - CK) 6.250 straipsnio 1 dalyje nustatyta, kad neturtinė žala yra asmens fizinis skausmas, dvasiniai išgyvenimai, nepatogumai, dvasinis sukrėtimas, emocinė depresija, pažeminimas, reputacijos pablogėjimas, bendravimo galimybių sumažėjimas ir kita, teismo įvertinti pinigais. To paties straipsnio 2 dalyje nurodyta, kad neturtinė žala atlyginama tik įstatymų nustatytais atvejais. Neturtinė žala atlyginama visais atvejais, kai ji padaryta dėl nusikaltimo, asmens sveikatai ar dėl asmens gyvybės atėmimo bei kitais įstatymų nustatytais atvejais.

Transporto priemonių vairuotojų civilinės atsakomybės privalomojo draudimo įstatymo (toliau - TPVCAPDĮ) 2 straipsnio 14 dalyje nustatyta, kad neturtinė eismo įvykio žala - asmens fizinis skausmas, dvasiniai išgyvenimai, nepatogumai, dvasinis sukrėtimas, emocinė depresija, pažeminimas, reputacijos pablogėjimas, bendravimo galimybių sumažėjimas ir kitos piniginės išraiškos neturinčios pasekmės, atsiradusios dėl padarytos per eismo įvykį žalos asmens sveikatai ar dėl asmens gyvybės atėmimo. Remiantis to paties straipsnio 5 dalimi, neturtinė žala yra vienas iš eismo įvykio žalos sudedamųjų dalių.

Teismų praktikoje pripažįstama, kad neturtinės žalos atlyginimą reglamentuojančiose teisės normose nėra nustatyto ribojimo priteisti neturtinę žalą, tačiau neturtinės žalos atlyginimas yra civilinės atsakomybės forma, todėl neturtinei žalai priteisti būtina nustatyti visas civilinės atsakomybės sąlygas (neteisėtus veiksmus, priežastinį ryšį, kaltę ir žalą). Vien pakenkimas asmens sveikatai ar kitų neteisėtų veiksmų padarymas savaime nepreziumuoja neturtinės žalos fakto. Esant sveikatos sužalojimo ar kitiems įstatymo nustatytiems faktams neturtinės žalos atlyginimas gali būti priteistas, jeigu įrodyta, kad neturtinė žala padaryta - asmuo patyrė fizinį skausmą, dvasinius išgyvenimus, dvasinį sukrėtimą, emocinę depresiją, pažeminimą, pablogėjo reputacija, sumažėjo bendravimo galimybės ar kt.

Neturtinės žalos padarymo faktą ir dydį turi įrodyti asmuo, reikalaujantis tokios žalos atlyginimo. Tai reiškia, kad asmeniui, prašančiam neturtinės žalos kompensavimo, kyla pareiga įrodyti visas būtinąsias eismo įvykio kaltininko civilinės atsakomybės sąlygas - neteisėtus veiksmus, žalą, priežastinį ryšį tarp kilusios žalos ir neteisėtų veiksmų, kaltę. Taip pat pažymėtina, kad neturtinė žala nėra bet koks, net menkiausio laipsnio asmeniui padarytas neigiamas poveikis. Jis turi sukelti ne vienkartinius ar trumpalaikius išgyvenimus ar emocijas arba sudaryti kliūtis, kurios nėra sudėtingos ar nesunkiai įveikiamos. Neturtinė žala konstatuojama tada, kai ją darantys veiksmai ar veiksniai yra pakankamai intensyvūs.

Jei per eismo įvykį padaryta nukentėjusiam trečiajam asmeniui neturtinė žala, kuri atsirado vėliau kaip eismo įvykio padarinys, nukentėjęs trečiasis asmuo turi teisę pateikti pretenzijas atsakingai draudimo bendrovei dėl patirtos neturtinės žalos. Atsakinga draudimo bendrovė, nustatydamas atlygintinos neturtinės žalos dydį, vadovaujasi tik kompetentingų asmenų išduotais dokumentais, įrodančiais patirtą neturtinę žalą. Atlygintinos neturtinės žalos dydis nustatomas atsižvelgiant į sveikatos sutrikdymo mastą ir kitus neturtinės žalos dydžio nustatymui reikšmingus kriterijus.

Kelių asai (4 dalis): kelių ereliai, ket pažeidimai, avarijos ir kiti įvykiai Lietuvos keliuose

Kada kaltininkas privalo atlyginti žalą pats?

Draudimo bendrovės ERGO Žalų administravimo departamento direktorius Gytis Matiukas pastebi - turimas vairuotojų civilinės atsakomybės draudimas nuo sukelto eismo įvykio žalos atlyginimo kaltininkus atleidžia ne visada. „Draudikui išmokėjus žalą nukentėjusiajam, vėliau pinigai gali būti išskaičiuoti ir iš avariją sukėlusiojo. Taip nutinka tuomet, kai eismo įvykio kaltininkas būna neblaivus, taipogi pasišalina iš įvykio vietos. Nuostolius privaloma atlyginti ir tokiu atveju, jei automobilį vairavo pagal vairuotojų civilės atsakomybės draudimo sąlygas to daryti negalintis vairuotojas. Pavyzdžiui, turintis trumpesnį vairavimo stažą, nei numatyta sutartyje. Be to, pasitaiko atvejų, kai pastaroji nėra perrašoma, o automobilio savininkas pasikeičia ir jis patenka į kitą rizikos kategoriją. Tuomet žalą taip pat privalo atlyginti eismo įvykio kaltininkas“, - apie priežastis kalba G. Matiukas.

Draudiko atstovas priduria, kad į minėtų aplinkybių sąrašą patenka ir situacijos, kai apsidraudžiama jau po eismo įvykio, o paties įvykio data suklastojama į vėlesnę. „Atlyginti žalą kaltininkui gali tekti ir netgi laiku nesumokėjus draudimo įmokos. Tokių atvejų vidutinė išreikalauta suma pernai siekė virš 1,3 tūkst. eurų. Tačiau didžiausią žalą 2020-aisiais teko padengti eismo įvykius sukėlusiems neblaiviems vairuotojams. Vidutiniškai jie sumokėdavo po 3,2 tūkst. eurų“, - sako draudimo ekspertas.

„Lietuvos kelių policijos tarnybos duomenimis, vien 2020-ųjų sausio-lapkričio mėnesiais eismo įvykių skaičius dėl neblaivių vairuotojų kaltės išaugo net 33 proc., lyginant su to paties laikotarpio 2019 m. statistika. Tokios aplinkybės šalies keliuose kasmet lemia šimtus avarijų, dešimčių žmonių žūtis. Todėl neblaivių vairuotojų dalyvavimas eisme yra opi ir aktuali problema. Išgėrus prie vairo negalima sėsti ne tik dėl galimos žalos, kurią privalės atlyginti eismo įvykio kaltininkas. Neblaivūs vairuotojai grasina savo ir kitų eismo dalyvių saugumui bei gyvybei“, - pabrėžia G. Matiukas.

Visgi, anot draudiko atstovo, žalos atlyginimą nukentėjusiesiems per eismo įvykį gali lemti ir švelnesnės aplinkybės. Todėl G. Matiukas dalinasi aktualiais prevenciniais patarimais. „Atkreiptinas dėmesys, jog vairuotojų civilinės atsakomybės draudimo sutartis turi būti sudaryta tinkamai. Joje privalu nurodyti teisingą automobilio naudojimą, vairavimo stažą, pasirūpinti sutarties perrašymu parduodant transporto priemonę. Kartu svarbu nepamiršti ir laiku vykdyti įsipareigojimų. Praktika rodo - ir laiku mokamos draudimo įmokos leidžia išvengti didesnių nuostolių“, - sako G.

| Situacija | Kaltininko atsakomybė |

|---|---|

| Neblaivus vairavimas | Pilna atsakomybė |

| Pasitraukimas iš įvykio vietos | Pilna atsakomybė |

| Vairavimas neturint teisės vairuoti arba pažeidžiant draudimo sutarties sąlygas | Pilna atsakomybė |

| Neapmokėtos draudimo įmokos | Galima atsakomybė, jei draudimas neaktyvus |

| Draudimo sutarties klastojimas | Pilna atsakomybė |

tags: #kad #keleivis #ieskinio #nepateiktu #uz #suzalojima