Valstybinė mokesčių inspekcija (VMI) primena, kad gyventojai, pardavę transporto priemonę, turėtų nepamiršti pateikti pajamų deklaracijos. Sumokėti GPM nuo skirtumo tarp pardavimo ir pirkimo kainos reikia tuo atveju, kai transporto priemonės parduodamos brangiau nei buvo įsigytos, neišlaikius jų nuosavybėje 3 metus.

Jei parduodate savo asmeninį automobilį, turėsite sumokėti mokesčius nuo gaunamų pajamų. Pajamos iš turto pardavimo Lietuvoje yra apmokestinamos pagal Gyventojų pajamų mokesčio įstatymą. Asmenims, parduodantiems automobilį, taikomas 15 proc. pajamų mokestis.

Apskaičiuojant mokesčio sumą, iš automobilio pardavimo kainos atimama jo įsigijimo kaina. Pavyzdžiui, jei parduotumėte automobilį už 7000 eurų, kurį įsigijote už 5000 eurų, mokesčių bazė būtų tik 2000 eurų. Mokėtiną mokesčio sumą apskaičiuoja Valstybinė mokesčių inspekcija (VMI), remdamasi automobilio pirkimo-pardavimo sutartyje nurodytomis sumomis. Todėl itin svarbu sutartyje nurodyti tikrąsias sumas, nežeminant jų sąmoningai, siekiant sumažinti mokesčių naštą. Nors tokia praktika dažna, tačiau ateityje dėl to gali kilti problemų.

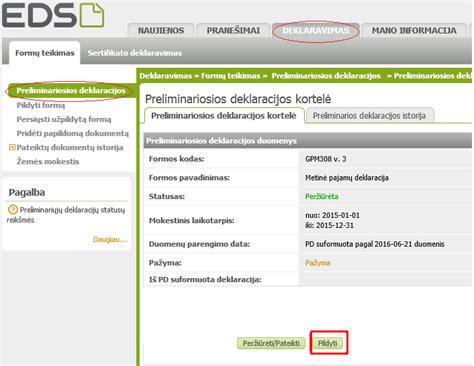

Fiziniai asmenys, gavę pajamų pardavę automobilį, privalo tai deklaruoti Valstybinei mokesčių inspekcijai (VMI), pateikdami Metinę pajamų mokesčio deklaraciją iki kitų metų gegužės 1 dienos. VMI turi būti pateikta informacija apie automobilio pardavimo kainą ir jo įsigijimo vertę, nes mokestis skaičiuojamas tik nuo likusios grynųjų pajamų dalies. Per elektroninę VMI sistemą MANO VMI galima ne tik deklaruoti pajamas, bet ir patogiai sumokėti apskaičiuotą mokesčio sumą.

Apibendrinant, prieš parduodant asmeninį automobilį, būtina įvertinti visus mokestinius aspektus. Nors daugeliu atvejų 15% pajamų mokestis yra taikomas, egzistuoja ir išimtys, kai gyventojai gali būti atleisti nuo šio mokesčio mokėjimo. Svarbu tinkamai apskaičiuoti grynąsias pajamas, kurios gaunamos atėmus automobilio įsigijimo kainą iš jo pardavimo kainos.

Kada GPM mokėti nereikia?

VMI atkreipia dėmesį, kad numatytos išimtys ir GPM mokėti nereikia:

- jei transporto priemonė parduota pigiau nei buvo pirktas (arba už tą pačią kainą);

- kai transporto priemonė išlaikyta nuosavybėje 3 m. ir daugiau.

Jeigu automobilis buvo parduotas brangiau nei įsigytas nepraėjus 3 metams, skirtumas tarp kainų yra apmokestinamas 15 proc. GPM tarifu. Gautas pajamas iš pardavimo sandorio gyventojas pasibaigus metams iki kitų metų gegužės 1 d. turi deklaruoti metinėje gyventojo pajamų deklaracijoje ir sumokėti mokestį.

Pavyzdžiui: automobilį įsigijote už 1500 Eur ir nepraėjus 3 metams jį pardavėte už 2000 Eur. Tokiu atveju 15 proc. GPM reikės sumokėti nuo uždirbtų 500 Eur.

Taip pat, automobilis nuosavybės teise išlaikytas 3 ir daugiau metų yra neapmokestinamas. Pateikti pajamų mokesčio deklaraciją ir sumokėti mokestį reikia tuomet, kai nuo transporto priemonės įsigijimo iki pardavimo nepraeina 3 metai. 15 proc. pajamų mokesčiu apmokestinamas skirtumas tarp automobilio pardavimo ir jo įsigijimo kainų.

Pavyzdžiui, jei automobilį įsigijote už 1,5 tūkst. eurų ir dar nepraėjo 3 metai, o vėliau jis parduodamas už 2 tūkst. eurų, tokiu atveju taikomas 15 proc. GPM. Vadinasi, nuo uždirbtų 500 eurų valstybei reikėtų susimokėti 75 eurus siekianti GPM mokestį.

Už parduotą automobilį gautos pajamos, metams pasibaigus, turi būti deklaruojamos pateikiant metinę pajamų mokesčio deklaraciją ir nuo susidariusio skirtumo tarp pardavimo ir įsigijimo kainų (įskaitant sumokėtus privalomus mokėjimus) sumokamas 15 procentų pajamų mokestis.

Mokesčiai perkant automobilį iš užsienio

VMI įvardija, nuo kokių kriterijų priklauso įsigyjamų iš Europos Sąjungos (ES) automobilių apmokestinimas:

- iš kokio asmens (fizinio ar juridinio) ES valstybėje automobiliai yra perkami;

- ar ES valstybės pardavėjas taiko naudotų automobilių specialią apmokestinimo PVM schemą ir PVM skaičiuoja nuo maržos;

- ar automobilis yra naujas, ar naudotas;

- koks asmuo (apmokestinamasis ar neapmokestinamasis) įsigyja automobilius;

- ar automobilį įsigyjantis asmuo yra PVM mokėtojas.

Tačiau yra taikomos ir tam tikros išimtys:

- kai naudotą automobilį įsigyja fizinis asmuo, kuris nėra PVM mokėtojas ir nevykdo ekonominės veiklos, tai atvežus automobilį į Lietuvą mokėti PVM nereikia;

- kai naudotų automobilių pardavėjas yra ES valstybės PVM mokėtojas, taikantis specialią apmokestinimo PVM schemą, tai pirkėjui nereikia mokėti PVM);

- kai naudotų automobilių pardavėjas yra ES valstybės PVM mokėtojas, kuris netaiko specialios apmokestinimo PVM schemos, o naudotus automobilius įsigyja Lietuvos PVM mokėtojas (įskaitant ir tuos asmenis, kurie PVM mokėtojais yra įsiregistravę įsigijimams), tai toks įsigijimas yra PVM objektas ir pirkėjas nuo įsigytų automobilių apmokestinamosios vertės turi apskaičiuoti pardavimo PVM, taikant standartinį PVM tarifą;

- kai naudotus automobilius įsigyja PVM mokėtoju Lietuvoje neįsiregistravęs apmokestinamasis asmuo, vykdantis ekonominę veiklą (pvz., nedidelė įmonė, fizinis asmuo, įsigijęs verslo liudijimą ir kt.);

- juridinis asmuo, kuris nėra apmokestinamasis asmuo (pvz., biudžetinė įstaiga, vykdanti tik jai nustatytas funkcijas ir pan.), tai įsigytų naudotų automobilių pardavimo PVM skaičiuoti nereikia;

- jei įsigyto automobilio/ų (išskyrus naujas transporto priemones ar akcizais apmokestinamas prekes) vertė per kalendorinius metus didesnė kaip 14 tūkst. eurų, tokiu atveju naudotų automobilių pardavimo PVM turi būti skaičiuojamas.

"Naujų transporto priemonių įsigijimas iš kitos ES valstybės narės visada yra PVM objektas Lietuvoje, nesvarbu, kuris asmuo naujas transporto priemones įsigyja: fizinis ar juridinis, vykdantis ekonominę veiklą ar nevykdantis ekonominės veiklos", - kalbėjo VMI atstovė.

Tuo atveju, jei perkate automobilį iš privataus pardavėjo kitoje ES šalyje, pridėtinės vertės mokestį (PVM) sumokėti turėsite tik toje šalyje, kurioje įregistruosite transporto priemonę. Tiesa, jeigu automobilis yra perkamas iš trečiųjų šalių, pavyzdžiui, automobilis parplukdomas iš Amerikos ją įsigijus aukcione, tada mokamas importo PVM ir muito mokesčiai.

Savininko deklaravimo kodas (SDK)

Nuo 2021 m. gegužės 1 d. įsigaliojo unikalus transporto priemonės savininko deklaravimo kodas (SDK), kurį privalo turėti visos šalyje esančios ir Lietuvos gyventojams priklausančios transporto priemonės. Kiekvienu kartu pasikeitus automobilio savininkui yra deklaruojamas nuosavybės teisės pasikeitimas ir sugeneruojamas naujas kodas. Parduoti bei registruoti transporto priemones galima tik turint SDK.

Pagrindinis SDK tikslas - apsaugoti pirkėjus nuo nesąžiningų automobilių pardavėjų, kurie sudaro fiktyvias sutartis, klastoja duomenis, slepia mokesčius ir tampa neatsekami bei neprisiima atsakomybės dėl automobilio garantijų.

Kaip žinoti, ar mano automobilis turi SDK? Iki 2021 m. gegužės 1 d. visoms Lietuvoje buvusioms ir Kelių transporto priemonių registre registruotoms transporto priemonėms SDK buvo suteiktas automatiškai, todėl, jei automobilį įsigijote iki tos datos, tai SDK turite.

Automobilio registracija ir perregistravimas

Mašinos perrašymas, arba kitaip tariant - automobilio perregistravimas, yra procesas, kurio metu transporto priemonės savininkas perduoda nuosavybę kitam asmeniui. Lietuvoje tai atliekama „Regitroje“ - valstybės institucijoje, atsakingoje už transporto priemonių registraciją ir administravimą.

Pirmasis į „Regitrą“ turi kreiptis transporto priemonės pirkėjas ir pateikti įgijimo deklaraciją. Gavus perleidimo deklaraciją, pardavėjui reikės patikrinti bei patvirtinti pirkėjo pateiktą informaciją.

Patvirtinus deklaraciją naujasis savininkas gauna naują SDK, o senasis, tai yra pardavėjo turėtas, yra panaikinamas.

„Regitra“ primena, kad ką tik įsigytą automobilį reikia perregistruoti savo vardu per 10 kalendorinių dienų po to, kai jį pardavęs asmuo pranešė apie pasikeitusį savininką. To nepadarius per nustatytą terminą, automobilio leidimas dalyvauti viešajame eisme yra sustabdomas.

tags: #kada #reikia #deklaruoti #uz #nupirkta #automobili