Finansinių rodiklių analizė padeda suprasti, kaip realiai sekasi jūsų įmonei - ar tvariai augate, ar efektyviai naudojate turimus resursus, kokios rizikos gali kilti ateityje. Įmonės finansinė analizė - kiekvienai įmonei reikalingas procesas. Finansinė analizė padeda tinkamai įvertinti informaciją, susijusią su įmonės veikla ir jos lėšomis. Įmonės veiklos finansinės analizės dėka galima nustatyti įmonės pelningumą ir jos plėtros ar pokyčių galimybes, priimti geriausius įmonei naudingus valdymo sprendimus. Tai ne tik sausas skaičių skaičiavimas - tai įrankis, padedantis suprasti, kaip efektyviai įmonė veikia, kokios jos finansinės rizikos ir augimo galimybės. Finansinė analizė yra vienas iš objektyviausių būdų tinkamai įvertinti informaciją, ir tai yra jos didžiausia reikšmė bei privalumas.

Finansinė analizė padeda nustatyti įmonės veiklos finansinius rezultatus, įvertinti esamą padėtį ir žinoma ateities perspektyvas. Visa tai neatsiejama, svarbi šiuolaikinio verslo dalis. Finansinės analizės metu gauta informacija padeda patikrinti, ar praeityje buvę priimti sprendimai pasiteisino, taip pat pagrįsti esamus ir būsimus valdymo sprendimus. Finansinės analizės esmę geriausiai apibūdina jos tikslai. Plačiąja prasme finansinės analizės tikslas - kvalifikuotai įvertinti finansinę būklę ir pateikti pagrįstas, objektyvias išvadas, padedant įmonių vadovams didinti veiklos efektyvumą.

Finansinė analizė yra būtina įmonės finansiniam stabilumui, veiklos efektyvumui įvertinti, normatyvinėi finansinių rodiklių sistemai suformuoti. Finansinė analizė leidžia įvertinti lėšų panaudojimo efektyvumą, jei patiriami nuostoliai - tinkamai perskirstyti lėšas ir pan.

Finansinės analizės šaltiniai ir metodai

Finansinei analizei atlikti naudojami planiniai‑normatyviniai, buhalterinės apskaitos, finansinės atskaitomybės ir neapskaitiniai šaltiniai. Prieš pradedant finansinę analizę įsitikinama, ar šaltiniai tinkamai įforminti, ar rodikliai ataskaitose suderinti, ar juose nėra klaidų ir netikslumų.

Įmonių veiklos finansinės analizės tyrimo būdai - tai būdai analizės šaltiniams apdoroti, susisteminti ir apibendrinti. Atliekant finansinę analizę gali būti taikomi įvairiausi tyrimo būdai, kurie naudojami ir kitose moksluose. Iš loginių arba kitaip dar vadinamų bendrųjų ekonominių analizės būdų dažniausiai naudojamas lyginimo būdas, kuriuo pradedama analizė. Šis būdas leidžia išsiaiškinti nukrypimus nuo projektuojamųjų arba normatyvinių rodiklių dydžių ir taip įvertinti rodiklių augimo tempus, dinamiką, tendencijas, palyginti pasiektus rezultatus su kitų įmonių arba šakos vidutiniais rodikliais.

Grupavimas - tai analizuojamų rodiklių skirstymas į kokybiškai vienarūšes, tiriamam reiškiniui būdingas grupes. Rodiklius galima grupuoti pagal vieną ar kelis požymius. Grupavimo būdu vizualiai nustatoma vieno ar kelių veiksnių įtaka tiriamajam rodikliui, be to grupavimas yra pradinis etapas taikyti kitus tyrimo būdus, t.y. dispersinės, koreliacinės arba regresinės analizės būdus.

Ne visa turima informacija yra vienodai svarbi, todėl būtina nagrinėti tik tą, kuri gali padėti atsakyti į mus dominančius klausimus. Tuo tikslu ir yra naudojamas svarbiausių grandžių išskyrimo arba detalizavimo būdas, kartu su kitais būdais padedantis įvairiapusiškai įvertinti tiriamus reiškinius, nustatyti priežastis nulėmusias rezultatus. Apibendrinimas (sintezė) yra nagrinėjamų dalinių reiškinių sujungimas į tiriamą visumų ir ją atspindinčių rodiklių apibendrinimas.

Indeksai yra santykiniai dydžiai, apibūdinantys ekonominio reiškinio kitimą pagal laiką ir vietą. Juos galima taikyti analizuojant pardavimų apimtį, susidariusias išlaidas, pelningumą ir kitus ekonominius procesus.

Eliminavimas - tai toks analizės būdas, kurio esmė yra ta, kad, tiriant vieno veiksnio įtaką, atsiribojamą nuo visų kitų veiksnių įtakos. Plačiausiai taikomi šie eliminavimo variantai: grandininiai keitimai, skirtumų būdas ir saldo.

Lygių grupių įvertinimo informacija.

Lyginamųjų svorių skaičiavimai - kai kiekvienas atskiras finansinės ataskaitos rodiklis lyginamas su bendruoju tos ataskaitos rodikliu ir gautas dydis išreiškiamas procentais arba kitais santykiniais dydžiais. Ši analizė Vakarų šalių autorių darbuose vadinama struktūrine analize, vertikalia arba ribine, nes parodo pajamų arba išlaidų pagal atskirus ataskaitos straipsnius lyginamąjį svorį nuo visos sumos.

Dinamikos eilutės arba vidutinių dydžių (vidurkių) analizės būdas. Naudojant šį būdą yra apskaičiuojami vidurkiai, ištiriama reiškinių visumos bendriausios ypatybės ir tipiškiausi bruožai. Atliekant finansinę analizę dažniausiai naudojami paprastas aritmetinis, harmoninis, svertinis, moda bei mediana ir kiti vidurkiai.

Ekonometrinių arba matematinių analizės būdų grupės esmę sudaro matematinių bei statistinių metodų ir kompiuterių panaudojimas ekonominiams uždaviniams spręsti. Jie paspartina analizės atlikimo tempus, daro ją gilesnę. Šie būdai ypač yra efektyvūs analizuojant didelės visumos finansinę būklę ir leidžia nustatyti funkcinės ir nefunkcinės priklausomybės veiksnių poveikį, kurį sunkiau kiekybiškai įvertinti tradiciniais būdais.

Euristinių analizės būdų grupės pagrindą sudaro euristika, t.y. mokslas apie kūrybinį mąstymą. Taikant šiuos būdus, naudojamasi individualia asmens nuomone ir kolektyviniu ekspertiniu įvertinimu.

Prie specifinių būdų yra priskiriami, remiantis L.Juozaitienės pateiktoje analizės būdų struktūra, finansinių rodiklių analizės, SWOT analizės, funkcinės vertinės analizės ir kiti būdai.

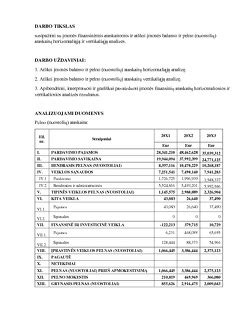

Finansinės analizės rūšys ir jų taikymas

Įmonių veiklos finansinė analizė skiriasi pagal tikslus, subjektus, atlikimo laiką, dažnumą, palyginimų pobūdį ir kitus požymius. Todėl svarbu nustatyti požymius, pagal kuriuos būtų galima skirti svarbiausias įmonių veiklos analizės rūšis. Analizės pagal subjekto požymį yra skirstomos į vidaus ir išorės. Vidinę finansų analizę, remdamiesi įmonės informacine baze, dažniausiai atlieka patys darbuotojai ir todėl ji būna išsami, tiksli bei visapusiška. Vadovai, priimdami sprendimus, dažniausiai ir remiasi šios analizės duomenimis. Išorinę finansų analizę dažniausiai atlieka įmonėje nedirbantys ekspertai, kurie negali iš esmės susipažinti su jos vidine informacine baze, todėl ši analizė būna daugiau formalizuota. Tiek atliekant vidaus, tiek išorės analizę, vertinama įmonės finansinė būklė ir veiklos rezultatai, skaičiuojami įvairūs finansiniai rodikliai.

Pagal laiką pateiktame 5 paveiksle analizės suskirstytos į dvi rūšis: retrospektyvinę ir operatyvinę. Retrospektyvinė analizė atliekama tada, kai analizuojama praėjusio laikotarpio finansinė atsakomybė, rezultatai. Ši analizė atliekama planavimo, išteklių panaudojimo ir veiklos efektyvumo nustatymo tikslais. Operatyvinė analizė atliekama tada, kai norima įvertinti kaip vykdomos planinės užduotys per trumpus laikotarpius (dieną, savaitę ar mėnesį). Pagrindinis analizės tikslas nustatyti nukrypimus nuo plano ir normų ir jų priežastis ir kaltininkus, bei numatyti situacijos likvidavimo bei gerinimo priemones. Kai kurie autoriai nurodo perspektyvinę analizę kaip dar vieną analizės rūšį pagal laiko požymį. Perspektyvinė analizė atliekama tada, kai analizuojama būsimo laikotarpio finansinė atsakomybė.

Taip pat analizės yra skirstomos pagal lyginimo pobūdį į įmonės vidaus lyginamąją, tarp įmoninę lyginamąją ir į tarpšakinę lyginamąją analizes. Kai kurie autoriai savo literatūroje nurodo tik pirmas dvi paminėtas lyginimo rūšis. Vidaus lyginamoji analizė tiria įmonės padalinių veiklą, jų rezultatus ir indėlį vykdant įmonės nustatytus tikslus. Šios analizės pagrindinis tikslas - atskleisti visų įmonės veiklos sričių ir padalinių vidaus rezervus. Tarp įmoninės lyginamosios analizės metu tiriama kelių įmonių veikla. Atliekant šią analizę, įmonės veiklos rezultatai lyginami su kitų giminingų šalių ir užsienio įmonių rezultatais, o atliekant tarpšakinę lyginamąją analizę lyginama su šakos vidurkiais ir kitomis ūkio šakomis.

Kitos gan plačiai taikomos ir populiarios analizės rūšys aprašomos ir minimos tiek užsienio, tiek lietuvių autorių darbuose: horizontalioji, vertikalioji bei santykinė analizės. Horizontalioji analizė atliekama tada, kai finansinių ataskaitų duomenys lyginami su praėjusių laikotarpių ar biudžetų duomenimis, o nuokrypis išreiškiamas santykiniais dydžiais, kurie rodo rodiklių pokytį laiko atžvilgiu, jo dinamika. Ši analizė dažniausiai atliekama lyginant 2 - 5 metų duomenis. Atliekant horizontalią analizę, galima įvertinti ilgalaikio ir trumpalaikio turto, pajamų ir sąnaudų, apyvartinio kapitalo, grynųjų pinigų srautų pokyčius.

Vertikalioji arba kitaip struktūrinė analizė rodo analizuojamo objekto struktūrą. Ji atliekama kiekvieną finansinės ataskaitos rodiklį lyginant su bendruoju baziniu tos ataskaitos rodikliu, o gautas dydis išreiškiamas procentais. Bendras bazinis rodiklis pavyzdžiui gali būti bendra turto suma, trumpalaikio bei ilgalaikio turto suma, pardavimo pajamų suma, įsipareigojimų ar nuosavo kapitalo suma.

Horizontaliosios ir vertikalios analizės rezultatai yra pagrindas santykinei analizei atlikti, t.y. apskaičiuoti įvairius santykinius rodiklius. Santykinė analizė kitaip dar vadinama koeficientų analize. Šie koeficientai išreiškia finansinių ataskaitų bei kitos informacijos duomenų tarpusavio ryšius ir praplečia absoliučių dydžių analizės galimybes. Santykiniai rodikliai leidžia nesunkiai palyginti skirtingų įmonių veiklos rezultatus įvairiais aspektais, nepriklausomai nuo tokių veiksnių kaip priklausomybė tam tikrai ūkio šakai, įmonės juridinis statusas, dydis ir pan. Naudojant santykinius rodiklius, galima gana objektyviai ir tiksliai įvertinti įvairias įmonės veiklos puses, atskleisti rezervus, prognozuoti ir priimti optimalius valdymo sprendimus.

Kai kurie autoriai išskiria ir kitas galimas finansinės analizės rūšis: trendo, veiksnių bei absoliučių dydžių analizes. Trendo analizė - tai horizontaliosios analizės atmaina. Šios analizės metu atlieka ilgesnio laikotarpio (5-10 metų) finansinių ataskaitų rodiklių analizė. Veiksnių analizė leidžia nustatyti atskirų veiksnių įtaką įmonės veiklai.

Atliekant vertikaliąją analizę kuris nors finansinės ataskaitos rodiklis lyginamas su bendru baziniu tos ataskaitos rodikliu, o gautas dydis išreiškiamas bazinio rodiklio (pavyzdžiui, turto, įsipareigojimų, produkcijos savikainos ir kita) procentais, tai yra kiekvienas dalinis rodiklis sudaro tam tikrą šio bazinio rodiklio dalį (procentais). Santykinės analizės atveju nustatomas finansinės ataskaitos atitinkamų rodiklių tarpusavio ryšys, rezultatai dažniausiai išreiškiami procentais arba santykiu (koeficientu). Taikant šią analizę tiriami įmonės finansinės būklės rodikliai. Jų pagrindinės grupės: mokumo, pelningumo, kapitalo rinkos, veiklos efektyvumo ir pinigų srautų.

Finansinių rodiklių svarba ir įvertinimas

Finansinių rodiklių analizė ypač naudinga įmonėms, kurios jau vykdo aktyvią veiklą ir generuoja reguliarius pinigų srautus - sukaupti duomenys leidžia objektyviau įvertinti finansinę padėtį. Nuolat stebėti rodiklių pokyčius - kad verslas būtų ne tik pelningas, bet ir stabilus.

Pinigų srautų rodikliai - padeda įvertinti, ar įmonė generuoja pakankamai grynųjų pinigų veiklos finansavimui ir įsipareigojimams vykdyti (pvz., veiklos pinigų srauto santykis su trumpalaikėmis skolomis).

Įmonės finansinės analizės įvertinimas naudingas:

- įmonės vadovams ir darbuotojams, besidomintiems įmonės veiklos perspektyvomis, jos pelningumu, veiklos efektyvumu ir strategija;

- investuotojams, kuriems reikia informacijos, leidžiančios nuspręsti, ką daryti su įmonės akcijomis - pirkti, parduoti ar jas laikyti. Įmonės veiklos finansinės analizės įvertinimas naudingas investuotojams, besidomintiems įmonės pelno dydžiu, likvidumu ir veiklos perspektyvomis, taip pat galimybe mokėti dividendus;

- kreditoriams (tiekėjams, bankams ir pan.), norintiems žinoti, ar laiku bus grąžintos paskolos ir sumokėtos palūkanos. Kreditorius domina būsimi įmonės pinigų srautai, jų stabilumas ir patikimumas, taip pat kapitalo struktūra (vertikali ir horizontali įmonės veiklos analizė), pagal kurią jie galėtų įvertinti savo paskolų riziką ir įmonės atsiskaitymo galimybes.

Bendrovės ar įmonės finansinės analizės įvertinimas ir kitos buhalterinės apskaitos paslaugos, pavyzdžiui, buhalterinė apskaita, apleistos buhalterinės apskaitos tvarkymas, yra glaudžiai susiję. Tvarkinga buhalterinė apskaita būtina tam, kad būtų atlikta įmonės veiklos finansinė analizė ir pagaliau - finansinės analizės įvertinimas.

FINANSINĖS ATASKAITOS: visi pagrindai per 8 MIN.!

Finansinės veiklos įvertinimas yra naudingas tiek įmonės vadovams, tiek jos darbuotojams, taip pat investuotojams ir kreditoriams.

Sąvado dalis skirta įmonėms, kurios naudoja krovininius automobilius. Sudarius atgalinio lizingo sandorį, apskaitoje registruojamas turto pardavimas ir įsigijimas už naują kainą. JK esančio vilkiko ir puspriekabės pardavimas metalo laužui bus laikomas ne PVM objektu Lietuvoje. Parduodant krovininį automobilį, kurio pirkimo PVM buvo atskaitytas, PVM netikslinamas. Kai sąskaitoje yra nurodyta konkreti prekė - vilkikas ar jo dalis, įrodinėti, kas buvo paduota, nebus sudėtinga. Kai įmonė pirko N1 kategorijos automobilį, ji atskaitė pirkimo PVM. Įmonės patirtų investicijų projekto išlaidų suma galima sumažinti visą, t. y. Kai turtas pradedamas naudoti veikloje, pradedamas skaičiuoti ir jo nusidėvėjimas. Jeigu lizingo bendrovė, perparduodama krovininį automobilį, PVM sąskaitoje faktūroje pagrįstai nurodė 21 proc. Parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės. Investicinio projekto lengvata naujiems krovininiams automobiliams taikoma tik nuo 2014 metų. Nurašymo nuostoliai laikomi neleidžiamais atskaitymais. Parduodant lengvąjį automobilį, kuris laikomas krovininiu skaičiuojamas pardavimo PVM. Ar galima taikyti investicijų lengvatą apskaičiuojant 2013 m. Šis sąvadų rinkinys skirtas automobilių apmokestinimo klausimams. susiję klausimai.