Norint sėkmingai įsigyti krovininį transportą, įmonėms būtina atlikti išsamią finansinę analizę. Tai leidžia ne tik įvertinti esamą finansinę būklę, bet ir prognozuoti būsimas galimybes bei rizikas. Finansinė analizė yra vienas objektyviausių būdų tinkamai įvertinti informaciją, susijusią su įmonės veikla, ypač su jos finansais. Ji padeda suprasti, ar įmonė eina teisingu keliu, nustatyti jos pelningumą ir plėtros galimybes. Finansinė analizė yra būtina įmonės veiklai, jos pajamoms bei išlaidoms stebėti ir joms paskirstyti.

Įmonės veiklos finansinės analizės įvertinimas padės priimti tikslius ir optimalius valdymo sprendimus, išlikti konkurencingiems rinkoje. Finansinė analizė naudinga įmonei dėl įvairių priežasčių, tačiau plačiąja prasme jos tikslas yra kvalifikuotai įvertinti finansinę būklę ir pateikti pagrįstas, objektyvias išvadas, padedant įmonių vadovams didinti veiklos efektyvumą.

Finansinės analizės tikslai ir metodai

Svarbiausi įmonės veiklos finansinės analizės tikslai apima įmonės finansinio stabilumo, išteklių naudojimo efektyvumo įvertinimą, esminių neigiamų pokyčių priežasčių išaiškinimą. Taip pat siekiama įvertinti įmonės veiklos efektyvumą, tirti pinigų srautus ir prognozuoti jų kitimo tendencijas, suformuoti normatyvinę finansinių rodiklių sistemą, kuri leistų prognozuoti įmonės veiklą, įvertinti priimamų vadybos sprendimų ekonominį efektyvumą bei pagrįstumą ir dabartinę jos padėtį.

Finansinei analizei atlikti naudojami įvairūs šaltiniai, įskaitant planinius-normatyvinius, buhalterinės apskaitos, finansinės atskaitomybės ir neapskaitinius šaltinius. Prieš pradedant analizę, būtina įsitikinti, ar šaltiniai tinkamai įforminti, ar rodikliai ataskaitose suderinti, ar juose nėra klaidų ir netikslumų.

Finansinės analizės metodai apima kelias pagrindines rūšis: horizontalioji, vertikalioji ir santykinė analizė.

Horizontalioji analizė

Horizontaliosios analizės atveju lyginami dviejų ar daugiau metų finansinių ataskaitų duomenys ir nustatomas nagrinėjamų rodiklių kitimas, išreikštas absoliučiaisiais dydžiais ir procentais. Gautų rezultatų tikslumą lemia tinkamai parinkti baziniai rodikliai - jie neturėtų būti lygūs 0 ar neigiamam skaičiui. Šios analizės pagrindinis trūkumas - netiriamos rodiklių kitimo priežastys. Tam tikra horizontaliosios analizės atmaina yra trendo (ilgalaikės plėtros tendencijos) analizė.

Vertikalioji analizė

Atliekant vertikaliąją analizę, kuris nors finansinės ataskaitos rodiklis lyginamas su bendru baziniu tos ataskaitos rodikliu, o gautas dydis išreiškiamas bazinio rodiklio procentais. Tai parodo, kiek kiekvienas dalinis rodiklis sudaro tam tikrą bazinio rodiklio dalį.

Santykinė analizė

Santykinės analizės atveju nustatomas finansinės ataskaitos atitinkamų rodiklių tarpusavio ryšys, rezultatai dažniausiai išreiškiami procentais arba santykiu (koeficientu). Taikant šią analizę tiriami įmonės finansinės būklės rodikliai. Jų pagrindinės grupės: mokumo, pelningumo, kapitalo rinkos, veiklos efektyvumo ir pinigų srautų.

Pagrindiniai finansinės analizės rodikliai

Norint įvertinti įmonės gebėjimą įsigyti krovininį transportą, svarbu analizuoti kelias rodiklių grupes:

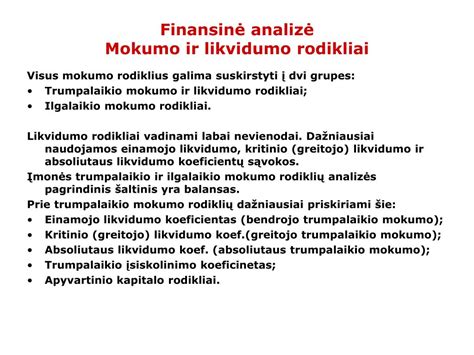

Mokumo rodikliai

Įmonės mokumas arba likvidumas parodo, kaip kompanijai sekasi vykdyti savo įsipareigojimus kreditoriams. Kitaip tariant, įmonės mokumo rodikliai parodo, ar kompanijai pakaks pinigų grąžinti paskolas ir palūkanas. Naudodami likvidumo rodiklius, galite įvertinti, ar kompanijai negresia bankrotas. Net ir pelningai veikianti kompanija gali bankrutuoti, jeigu ji pristigs apyvartinių lėšų ir nesugebės grąžinti skolų kreditoriams.

- Trumpalaikio padengimo koeficientas: parodo trumpalaikio turto santykį su trumpalaikiais įsipareigojimais. Jeigu šis koeficientas priartėja prie 1, vadinasi, kompanija turi rimtų finansinių problemų.

- Bendra padengimo koeficientas: parodo bendro turto santykį su bendrais įsipareigojimais. Jeigu šis rodiklis yra mažesnis už 1, reiškia, kompanija gali bankrutuoti per metus.

- Trumpalaikio likvidumo koeficientas: parodo greitai realizuojamo trumpalaikio turto santykį su trumpalaikiais įsipareigojimais.

- Skubaus padengimo koeficientas: parodo, ar kompanija galėtų atsiskaityti su kreditoriais per trumpesnį laikotarpį, neskaičiuojant atsargų vertės.

- Grynųjų pinigų padengimo koeficientas: pats konservatyviausias likvidumo rodiklis, parodantis grynųjų pinigų santykį su trumpalaikiais įsipareigojimais.

Pelningumo rodikliai

Įmonės pelningumo rodikliai parodo kompanijos galimybes uždirbti pelną. Kompanijos pelningumas priklauso nuo dviejų veiksnių - pajamų ir sąnaudų.

- Bendra marža: parodo pagrindinį produkcijos pelningumą, neatsižvelgiant į visas sąnaudas.

- Veiklos marža: geriau atspindi, kaip kompanijai sekasi verslas, įvertinant visas patirtas sąnaudas (ne tik produkto savikainą).

- Grynoji marža (pardavimų grąža): įvertina absoliučiai visas sąnaudas, įskaitant ir vienkartines ar nesusijusias su tiesiogine veikla.

- Investicijų grąža (ROA - Return on Assets): parodo, kaip efektyviai kompanija naudoja savo turtą pelnui uždirbti.

- Nuosavybės grąža (ROE - Return on Equity): parodo, kiek naudos kompanijos savininkams atneša kiekvienas į verslą investuotas nuosavo kapitalo litas.

Finansų struktūros rodikliai

Šie rodikliai parodo įmonės priklausomybę nuo skolinto kapitalo ir jo santykį su nuosavu kapitalu.

- Finansinis svertas: parodo kompanijos priklausomybę nuo skolinto kapitalo.

- Skolos ir nuosavybės santykis: parodo, kiek kompanijos veiklą finansuoja savininkai lyginant su kreditoriais.

- Palūkanų padengimo koeficientas: parodo kompanijos gebėjimus apmokėti palūkanas iš pagrindinės veiklos gautomis pajamomis.

Veiklos efektyvumo rodikliai

Šie rodikliai parodo, kaip efektyviai įmonė naudoja savo turtą ir valdo apyvartinį kapitalą.

- Ilgalaikio turto apyvartumas: parodo, kaip efektyviai kompanija panaudoja ilgalaikį turtą (gamyklos, įrenginiai, transportas) uždirbti pajamoms.

- Atsargų apyvartumas: rodo, kaip greitai atsargos yra parduodamos ir paverčiamos grynaisiais pinigais.

- Pirkėjų skolų apyvartumas: parodo, kiek vidutiniškai laiko klientai delsia apmokėti sąskaitas.

- Mokėtinų sumų apyvartumas: parodo, per kiek laiko kompanija apmoka tiekėjams jai išstatytas sąskaitas.

Atliekant finansinę analizę, svarbu lyginti įmonės rodiklius su panašiose pramonės šakose veikiančių kompanijų rodikliais. Tai leidžia objektyviau įvertinti įmonės poziciją rinkoje.

FINANSINĖS ATASKAITOS: visi pagrindai per 8 MIN.!

Įmonės veiklos finansinė analizė yra vienas objektyviausių būdų tinkamai įvertinti informaciją, susijusią su įmonės veikla, ypač su jos finansais. Ji padeda nustatyti įmonės pelningumą ir jos plėtros galimybes. Buhalterinės apskaitos paslaugos, tokios, kaip tvarkinga buhalterinė apskaita, padeda analizuoti, kiek įmonė gauna pajamų, sumoka mokesčių, yra pelninga ar nuostolinga. Finansinė analizė, kaip ir kitos buhalterinės apskaitos paslaugos, yra atliekama mūsų įmonės specialistų įvairaus dydžio įmonėms ir bendrovėms visoje Lietuvoje.