Automobilio įsigijimas - svarbus žingsnis kiekvieno žmogaus gyvenime. Tačiau ką daryti, jei neturite pakankamai santaupų šiam pirkiniui? Automobilio paskola ar lizingas gali būti puiki išeitis. Šiame straipsnyje aptarsime automobilių paskolų reikalavimus Lietuvoje, ypač atkreipiant dėmesį į darbo stažą, pajamas ir kitus svarbius aspektus.

Automobilio paskola ar lizingas: kas geriau?

Tai - dvi galimybės, skirtos norintiems įsigyti transporto priemonę, tačiau neturintiems reikiamos sumos. Automobilio lizingas vilioja žemesnėmis palūkanomis nei greitos paskolos automobiliui pirkti, tačiau būtina žinoti, jog augant EURIBOR palūkanų normai, kiltų ir turimo autolizingo mėnesinės įmokos dydis. Pradinio įnašo dažna būtinybė, perkant automobilį lizingu, verčia pasukti galvą, kur gauti papildomų lėšų. Pinigų reikia ir KASKO draudimui, kuris, lizingo atveju, dažnai yra privalomas.

Paskolos automobiliui ne tik nereikalauja pradinio įnašo, bet ir suteikia galimybę skolintis daugiau nei kainuoja perkamas automobilis (perkant lizingu, gaunama tik automobilio kainai lygi paskola). Likusią sumą galima išleisti savo nuožiūra, pavyzdžiui, automobilio remontui (jei yra būtinybė), vasarinių ar žieminių padangų komplektui, privalomajam vairuotojų civilinės atsakomybės draudimui ar kita.

TF Bank paskola automobiliui skirta įsigyti bet kurį Jums patinkantį naują arba naudotą automobilį. Ši paskola taip pat gali padėti padengti trūkstamą automobilio vertės dalį. Atlikę vos kelis žingsnius, galėsite džiaugtis nauju automobiliu be ilgo laukimo. TF Bank paskola automobiliui internetu suteikiama be jokio pradinio įnašo ar transporto priemonės įkeitimo. Auto paskolą galite gauti užpildę paraišką, kurią rasite čia. Prisijunkite, suveskite savo duomenis ir norimą paskolos sumą, Jums iškart bus pateiktas banko pasiūymas su detaliomis sąlygomis. Pasirašykite sutartį, ir dar tą pačią dieną gaukite automobilio paskolą. Jums nereikės vykti į banką - viskas vyksta internetu. Pasirašius sutartį iki 14:00 valandos ir jei nereikalingi papildomi dokumentai, pinigai Jūsų sąskaitą pasieks tą pačią dieną, pasirašius po 14:00 val.

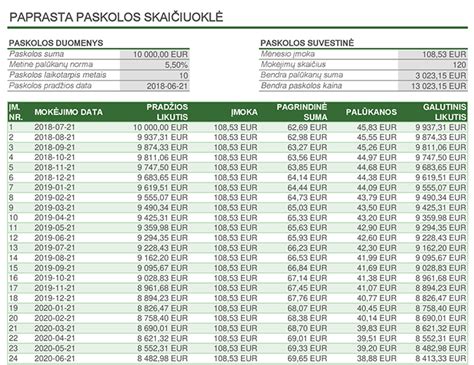

Automobilių paskola nuo 1 000 iki 25 000 € iki 120 mėn. Pavyzdžiui: skolinantis 7000 €, sutartį sudarant 84 mėn. Galėsite į paskolos sumą įtraukti papildomas automobilio išlaidas: draudimą, žiemines padangas ir t.t.

Pagrindiniai reikalavimai paskolai gauti

Kuomet reikia nedidelės paskolos ar vartojimo kredito, dažniausiai kreipiamės į greitųjų kreditų įmonę ar banką. Procesai šiuo metu itin paprasti ir automatizuoti, paskolos išduodamos vos per kelias minutes ir nesukelia nepatogumų. Reikia pinigų? Bus! Tačiau ne visiems. Esama kelių esminių kriterijų, kurie lemia ar jums bus išduota paskola, ar ne. Keli iš pagrindinių kriterijų - darbas, pajamos ir darbo stažas.

Kuomet žmogus pateikia paraišką paskolai gauti, paskolos davėjas tikrina kredito istoriją, kredito reitingą ir pajamas. Pagal atsakingo skolinimo nuostatus, paraišką pateikusio žmogaus išlaidos ir finansiniai įsipareigojimai, įskaitant paskolos gražinimo įmokas, negali viršyti 40 proc. gaunamų pajamų.

Tačiau svarbu ne tik 40 proc. taisyklė, tačiau ir tai, kiek pinigų atskaičius finansinius įsipareigojimus lieka minimaliam žmogaus pragyvenimui. Daugelis kreditorių turi nusistatę ribą 250 € vienam asmeniui (arba pirmam šeimos asmeniui), kad paskolą pasiėmęs žmogus galėtų patenkinti bent būtinuosius savo poreikius. Šiuo metu Lietuvos bankas siūlo visiems kreditoriams nustatyti minimalią pragyvenimo sumą nemažesnę nei 260 € ir įtvirtinti tai kredito suteikimo taisyklėse.

Pajamos ir darbo stažas

Ko gero esate girdėję ne vieną diskusiją apie tai ar pensija arba pašalpa gali būti traktuojama kaip pajamos išduodant paskolą. Pagrindinis reikalavimas - reguliarios pajamos. Tai turi būti kiekvieną mėnesį gaunamos pajamos. Reguliariomis laikomos iš darbo santykių gaunamos pajamos, nes jos gaunamos kiekvieną mėnesį, panašiu laiku ir panaši suma. Pašalpos taip pat yra reguliarios, išmokamos kas mėnesį.

Kai kurie kreditoriai į pašalpas žiūri atlaidžiai, ir jei jos atsispindi Sodros duomenų bazėje, tuomet viskas gerai ir tai laikoma pajamomis. Skirtingą reakciją į pašalpas galima suprasti, kadangi pagal Civilinį kodeksą, paskolos išieškojimas iš žmogaus, kurio vienintelės pajamos yra pašalpos, yra itin sudėtingas. Vienkartinės pajamos, pavyzdžiui, pardavus automobilį ar būstą nėra traktuojamos kaip reguliarios pajamos. Tad toks sąskaitos papildymas pinigais nepadės gauti paskolos.

Norint gauti paskolą reikia būti išdirbus bent 4-6 mėnesius paskutinėje darbovietėje. Tokį reikalavimą tikrai matysite pas kiekvieną kreditorių. Tik dalis kreditorių reikalauja mažiausiai keturių mėnesių stažo, kiti reikalauja mažiausiai 6 mėnesių darbo paskutinėje darbovietėje.

Situacijos, kuomet darbo stažas gali būti problema

Nors ši taisyklė atrodo itin paprasta ir suprantama, tačiau esama pakankamai daug skirtingų situacijų, kuomet teoriškai darbo stažas yra, bet praktiškai jis yra nutrūkęs ir paskolos gauti neįmanoma. Štai, pavyzdžiui, dėstytojai ar mokytojai kai kuriose institucijose dirba su terminuotomis sutartimis, nuo rugsėjo iki gegužės ar birželio. Kita populiari situacija darbo rinkoje, pakišanti koją paskolos išdavimui - įmonės pardavimas arba restruktūrizacija. Darbuotojai dirba kaip dirbę, tačiau jų darbdavys pasikeičia, galbūt pasikeičia darbuotojo pareigybių pavadinimas ir, savaime suprantama, pasikeičia darbo sutartis.

Šiais laikais pakeisti darbą nėra sudėtinga. Dažnai žmonės pasielgia spontaniškai ir išeina iš darbo neturėdami naujo, nes žino, jog gerų specialistų poreikis visada yra. Deja, teikiant paraišką paskolai gauti, kreditoriai nežiūri į jūsų darbo istoriją, nesvarbu kiek metų išdirbote vienoje vietoje, kokią karjerą padarėte ir kokį potencialiai darbą gausite ir kiek tikėtina uždirbsite. Tokia situacija yra dažna realybė iš emigracijos grįžtantiems tautiečiams, kurie pabaigė darbą užsienyje ir grįžo į Lietuvą kurti savo ateities tėvynėje.

Jei prieš tai dirbtame darbe gautas geras atlyginimas ir buvo pakankamai susitaupyta ateičiai, tačiau paskola būstui ar vartojimo paskola gali reikalauti, kad turėtumėte darbo stažą Lietuvoje.

Ką daryti, jei neturite darbo stažo?

Ne visi, norintys gauti paskolą, turi oficialų darbo stažą. Tai dar nereiškia, kad finansavimo galimybės neegzistuoja. Kreditoriai vertina ne tik darbo stažą, bet ir kitas finansines aplinkybes, todėl paskola be darbo stažo yra sudėtinga, bet įmanoma.

Darbo stažas yra svarbus kriterijus kreditoriams, nes jis parodo kliento pajamų stabilumą ir finansinį patikimumą. Kreditoriai vertina, ar pajamos nėra laikinos - pavyzdžiui, sezoninis darbas gali kelti abejonių dėl finansinio stabilumo. Net jei darbas naujas, bent kelių mėnesių stažas rodo, kad darbuotojas greičiausiai išliks savo pozicijoje.

Kaip padidinti šansus gauti paskolą be darbo stažo?

- Pateikti papildomus pajamų įrodymus: Tai įmanoma, jei turite kitų tvarių ir oficialių pajamų šaltinių, tokių kaip: individuali veikla, nuoma, investicijos, dividendai ir panašiai. Svarbu, kad šios pajamos būtų stabilios ir oficialiai deklaruotos.

- Užstatas arba laiduotojas: Kreditoriai yra linkę lengviau suteikti paskolą, jei galite įkeisti turtą. Paskola su užstatu gali padėti gauti didesnę sumą, nes sumažina kreditoriaus riziką. Jei norite gauti paskolą be darbo stažo, gali padėti laiduotojas - asmuo, kuris įsipareigoja padengti jūsų įsiskolinimus, jei negalėtumėte grąžinti paskolos.

- Gera kredito istorija: Jei turite gerą kredito istoriją ir neturite skolų, kreditoriai labiau linkę suteikti paskolą. Jei ankstesni įsipareigojimai vykdomi laiku, kreditoriai labiau linkę suteikti paskolą.

- Mažesnė paskolos suma: Kreditoriai lengviau suteikia paskolas mažesnėms sumoms, nes jiems tai reiškia mažesnę riziką. Jei reikia nedidelės sumos, kreditinės kortelės ar kiti variantai gali būti tinkama alternatyva.

- Kreiptis į kelis kreditorius: Ne visi kreditoriai taiko vienodus kriterijus. Kai kurios bendrovės yra lankstesnės vertindamos pajamas iš individualios veiklos ar kitų šaltinių.

- Ilgesnis grąžinimo terminas: Ilgesnis laikotarpis gali sumažinti mėnesines įmokas, o tai gali būti naudinga, jei jūsų pajamos nėra stabilios.

- Refinansavimas: Asmenys su jau turimomis paskolomis gali pasinaudoti refinansavimo galimybe, kad sumažintų mėnesines įmokas ir pagerintų kredito istoriją.

Dažniausios klaidos kreipiantis dėl paskolos

- Skolinimasis iš nepatikimų kreditorių.

- Per dideli finansiniai įsipareigojimai.

- Neįvertinti papildomi mokesčiai.

- Skolinimasis trumpam laikotarpiui su didelėmis mėnesinėmis įmokomis. Jei įmokos per didelės, gali būti sunku laiku jas mokėti.

- Neanalizuojamos paskolos sąlygos.

Patarimai tvaresniam automobilio įsigijimui

Ar žinojote, kad net 30 % viso atmosferoje esančio ir klimato kaitą sukeliančio CO2 kiekio išskiria transporto priemonės? Todėl automobilių gamintojai stengiasi pasiūlyti tvaresnių alternatyvų. Mažiau taršūs automobiliai tausoja ne tik aplinką, bet ir jūsų piniginę, nes jų išlaikymo kaštai yra mažesni.

Patarimai:

- Naudokitės vienu automobiliu kartu su kitais - šeimos nariais, kolegomis, kaimynais.

- Kai tik galite, eikite pėsčiomis, važiuokite dviračiu ar viešuoju transportu.

- Pirkdami naują automobilį atkreipkite dėmesį į degalų suvartojimą ir CO2 emisijas.

Kaip įsigyti išmanųjį automobilį

Pavyzdžiai ir skaičiuoklės

Internetinė TF Bank automobilio paskolos skaičiuoklė leis Jums paprastai sužinoti preliminarią mėnesio įmokos dydį. Tereikia įvesti norimą pasiskolinti sumą bei terminą, per kurį planuojate grąžinti paskolą. Jei įmokos dydis, objektyviai įvertinus gaunamas pajamas, atrodo per didelis, pažiūrėkite, kiek reikėtų mokėti imant paskolą automobiliui ilgesniam laikotarpiui.

Svarbu! Skaičiuoklės rezultatas yra preliminarus ir tai nėra įsipareigojimas suteikti finansavimą. Jums gali būti pasiūlytos kitos paskolos internetu sąlygos, kurios priklauso nuo banko atlikto jūsų kreditingumo bei rizikos vertinimo.

Swedbank Lizingo Pavyzdys: Jeigu pasirinktumėte lizingu įsigyti automobilį, kurio kaina - 32 000 Eur, Jūsų mokamas avansas - 6 400 Eur (20 proc.), finansuojama suma - 25 600 Eur, sutarties terminas - 60 mėn., palūkanų norma - 6 mėn. Euribor (ne mažiau kaip 0) + 2.29 proc. (vertė šio pavyzdžio apskaičiavimo dieną - 5,698 proc.), sutarties mokestis - 320 Eur, tai mėnesio įmokos dydis - 491,33 Eur.