Daugelio įmonių veikla sunkiai įsivaizduojama be automobilio, tačiau transporto priemonių apskaita kelia daugybę klausimų. Šiame straipsnyje aptariami automobilių nuomos ir pardavimo apskaitos klausimai, su kuriais susiduria įmonės. Nagrinėjami PVM taikymo niuansai, sąskaitų išrašymo reikalavimai ir kiti svarbūs aspektai.

Ilgalaikio turto pardavimas

Straipsnyje aptariami ilgalaikio turto, konkrečiai automobilio, pardavimo fiziniam asmeniui apskaitos klausimai, su kuriais susiduria įmonės. Parduodant savo ilgalaikį turtą, galima taikyti maržą. Jeigu nuostolingai parduodate, tai bus neigiama marža. Jokio PVM, tik pažymite 106 str. arba tiesiog taikyta marža, jeigu teigiama marža įrašai tie patys PVM sąskaitoje.

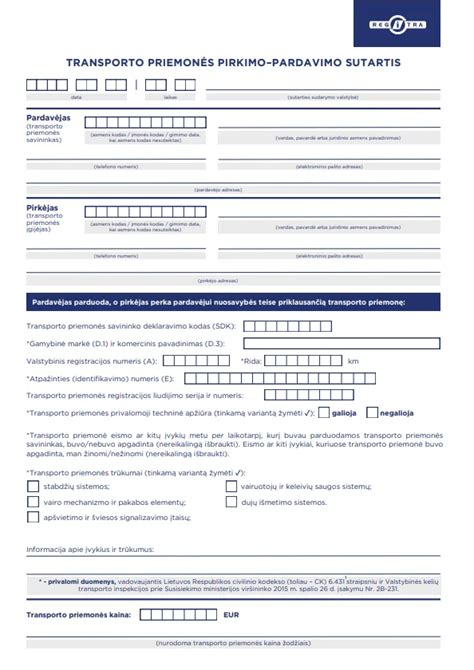

Pirkimo-Pardavimo Sutartis ir PVM Sąskaita Faktūra

Jei įmonė parduoda automobilį, būtina sudaryti pirkimo-pardavimo sutartį. Pagal buhalterinės apskaitos įstatymą bei PVM įstatymą, pardavimams įforminti yra išrašoma PVM sąskaita faktūra (s.f.). Nesvarbu, ar PVM bus nurodytas nuo maržos, ar normalus, ar iš viso jokio. PVM sąskaita faktūra nėra sutartis. Tai - apskaitos dokumentas ir sutarties ji nepakeičia.

PVM Taikymo Ypatumai

PVM įstatymo 33 straipsnį galite taikyti, jeigu automobilis buvo pirktas su PVM, bet PVM nebuvo įtrauktas į atskaitą. K/a kuomet įsigyjant jį su PVM ir PVM buvo dėtas į atskaitą, tai parduodama - su standartiniu PVM tarifu LT arba su 0 proc. tarifu į ES (49 str.) arba į EX (41 str.). Jei šį k/a įsigytų PL PVM mokėtojas, tuomet reikėtų taikyti 0 proc. Jei taikote standartinį PVM tarifą, čia kaip eilinis pardavimas Lietuvoje.

Kai įmonė iš ES tiekėjo perkamas su 0 proc. PVM, LT įmonė turi apskaičiuoti pardavimo PVM. Naujų automobilių įsigijimas iš kitos ES valstybės visuomet yra PVM objektas LT: tiekėjas taiko 0 proc. LT įmonė iš ES PVM mokėtojo įsigijo automobilį su 0 proc. Kai LT įmonė iš ES įsigyja lengvąjį automobilį, kuriam taikytas 0 proc. PVM, tai laikoma, kad įvyko prekių įsigijimas ir kyla prievolė skaičiuoti 21 proc. Jeigu ES tiekėjas naudoto automobilio tiekimui taikė 0 proc. Naudotų automobilių tiekimas į kitą ES valstybę narę pagal maržos schemą nėra apmokestinamas 0 proc. PVM. Jeigu LT įmonė, parduodama automobilius į ES, taiko maržos schemą, tai nuo maržos skaičiuojamas 21 proc. PVM. Kadangi naudotų lengvųjų automobilių tiekimas į kitą ES šalį turi būti apmokestinamas 0 proc. Su PVM įsigytą automobilį, skirtą perparduoti, įmonė turėtų parduoti taikydama 21 proc. Lengvojo automobilio pirkimo PVM atskaita nėra ribojama, kai jis įsigyjamas kaip prekė, skirta parduoti su PVM. PVM mokėtojui įsigijus naudotą automobilį iš JAV ar JK, turės būti skaičiuojamas importo PVM. Importuojant automobilius iš JAV bus skaičiuojamas importo PVM. Įsigijus naują automobilį iš JAV ir jį importavus į Lietuvą, turės būti skaičiuojamas importo PVM. Importavus įsigytą automobilį, skirtą parduoti, bus laikoma, kad automobilis įsigytas su PVM.

Situacijos Pavyzdžiai ir Sprendimai

- Automobilio pardavimas su nuostoliu: Jei įmonė parduoda automobilį su nuostoliu, nes niekas nenori jo pirkti, tai bus neigiama marža.

- Automobilio pardavimas įmonės direktoriui: Automobilis nudėvėtas ir likutinė vertė 100€. Ar gali įmonės direktorius jį nusipirkti ir kokia suma? ar likutine ar reikia rinkos kaina?

- Krovininio automobilio pardavimas Lenkijos fiziniam asmeniui: UAB X (PVM mokėtoja) parduoda krovininį automobilį Lenkijos fiziniam asmeniui, kuris nėra PVM mokėtojas, PVM s.f išrašo su PVM 21%. Krovininis automobilis pirktas su PVM ir jis buvo atskaitytas.

- Autobuso pardavimas, kuris buvo pirktas be PVM pagal 106 str.: Autobusas visiškai nudėvėtas ir dabar jį reikia parduoti, ką tokiu atveju aš turiu daryti, kokios būtų korespondencijos.

Sąskaitų Korespondencija

Parduodant ilgalaikį turtą, svarbu teisingai atlikti sąskaitų korespondenciją. Žemiau pateikiamas pavyzdys su žemės pardavimu. Buvo pirktas žemės ūkio paskirties sklypas už 4676 eur.

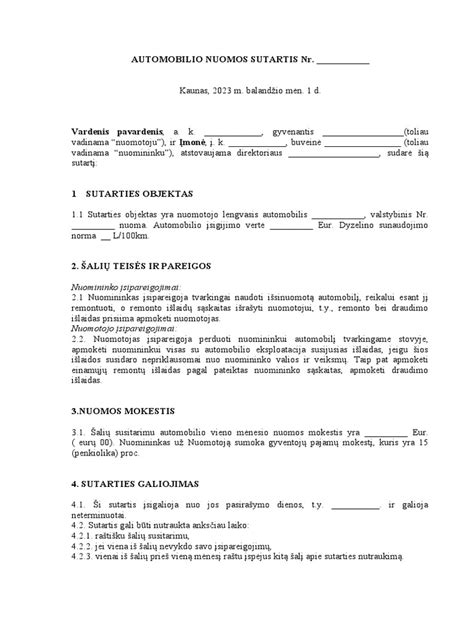

Išperkamoji Nuoma (Lizingas)

Įmonė įsigyja automobilį pagal išperkamosios nuomos sutartį. Nuomotojas įsipareigoja, pasibaigus nuomos laikotarpiui ir / arba sumokėjus visą likutinę automobilio vertę, t. y. 14 000 Eur, perleisti automobilį nuomininko nuosavybėn ir sutvarkyti visus privalomus nuosavybės dokumentus VĮ „Regitra“. Kiekvieną mėnesį iki einamojo mėnesio 7 dienos nuomotojas išrašo nuomininkui automobilio nuomos sąskaitą už einamąjį mėnesį. Sąskaitoje nuomotojas nurodo sutartą 1 mėnesio sumą, t. y. 1 000 Eur, ir kad tai yra išperkamas automobilis. Lizingas apskaitoje tvarkomas kaip turto pirkimas išsimokėtinai, net jei nuosavybės teisė oficialiai pereis nuomininkui tik visiškai sumokėjus sutartyje nurodytą sumą. Išperkamosios nuomos (lizingo) būdu įsigytas automobilis iš karto tampa ilgalaikiu turtu ir yra nudėvimas.

„Prekių tiekimu šiame Įstatyme taip pat laikomas prekių perdavimas pagal nuomos sutartį ar kitą sutartį, kuri numato atlyginimo už perduodamas prekes atidėjimą ir (arba) atlyginimą dalimis, jeigu pagal sandorio sąlygas asmeniui, kuriam prekės perduotos, arba trečiajai šaliai perduodama didžioji dalis rizikos ir naudos, susijusios su turto nuosavybe, ir numatytas turto nuosavybės perdavimas“ (PVMĮ 4 str.).

Svarbu: Jei automobilis priklauso lizingo bendrovei, reikalingas lizingo bendrovės sutikimas subnuomai.

Sąskaitų Korespondencija Perleidžiant Lizinguotą Automobilį

Įmonė lizingo būdu buvo įsigijusi automobilį, keletą metų mokėjo lizingui už tą automobilį, o po to nusprendė, kad tą automobilį perleis kitai įmonei. SEB Lizingas, kita įmonė ir ta įmonė, kuri turėjo tą lizinginį automobilį, pasirašė skolos perkelimo sutartį. Imone perduoda ta automobili, Jie israse saskaita faktura tai imonei kur isigijo uz 44000 LTL, bet ar taip teisinga? ir poto idejo ta suma i "kitos pajamos" ilgalaikio turto perleidimo pelnas. ar jei realiai galejo israsyti saskaita faktura uz ta automobili? Gal lizingo imone tai turejo padaryti? Kaip saskaitu korespondencija turejo atsispindeti? Tokiu atveju, jei įmonė išrašo sąskaitą faktūrą kitai įmonei už tą lizinginę mašiną, tada pelno mokestis prisideda.

Automobilio Nuoma

Šiame straipsnyje aptariami automobilių nuomos apskaitos klausimai, su kuriais susiduria įmonės, nuomodamos automobilius iš fizinių asmenų, įmonių ar darbuotojų. Aptarkime, kaip teisingai įforminti tokias operacijas.

Automobilio Nuoma Iš Darbuotojo

Daugybė įmonių turi sudariusios su darbuotojais autonuomos sutartis. Algų modulyje gali būti vedama automobilio nuomos apskaita. Sukuriama nauja sąskaitų ryšio lentelė. Sukuriamas žmogaus padalinyje kintamasis "Automobilio nuoma". Jei kiekvieną mėnesį bus skirtingos sumos, uždedamas požymis "Reikšmė galioja tik nurodytą mėnesį". Kuriamas naujas priskaitymas "Automobilio nuoma". Pajamų mokesčio kodas bus naudojamas 19103. Sukuriama nauja sąskaitų ryšio lentelė, nurodant specialiai automobilio nuomai parinktas sąskaitas laukuose "DU šaltinis" ir "Paskaičiuotas DU ir avansas". Sukuriamas naujas kintamasis "Automobilio nuoma". Kintamojo tipas "Žmogaus padalinyje". Jei kiekvieną mėnesį bus skirtingos sumos, uždedamas požymis "Reikšmė galioja tik nurodytą mėnesį". Kuriamas naujas priskaitymas "Automobilio nuoma". Spaudžiamas "Naujas" , įvedama data, nuo kada galios formulė, skirtuke "Sumos formulė" iš sąrašo parenkamas automobilio nuomos kintamasis. Skirtuke "Laiko formulė" paliekama reikšmė 0.00. Viskas išsaugoma. Darbuotojo kortelės skirtuke "Padaliniai", darbuotojui priskiriamas naujas padalinys. Parenkama automobilio nuomai sukurta sąskaitų ryšio lentelė. Operacija išsaugoma. Spaudžiamas mygtukas "Priskaitymai/Pasiūlymai(P)", darbuotojui priskiriamas automobilio nuomos priskaitymas. Paspaudus mygtuką "Kintamieji", priskiriama nuomos kaina. Viskas išsaugoma.

Automobilio Nuoma Iš Ne Darbuotojo

Nuomotis a/m galima iš bet kokio fizinio asmens. Sutartis sudaroma su a/m savininku. Nereikia nei verslo liudijimo, nei individualios veiklos. Esant situacijai, kai pinigai pervedami kitam žmogui, reikalingas įgaliojimas pervesti pinigus. Taip pat gali būti reikalingas įgaliojimas naudotis automobiliu. Svarbu atkreipti dėmesį, kad sutartį reikėtų sudarinėti su darbuotoju, o ne su jo šeimos nariu.

Norint sėkmingai atlikti visus žingsnius, sistemoje turi būti teisingai sukurtas automobilio nuomos produktas bei partneris, iš kurio bus gaunama nuomos paslauga. Toliau kuriama pirkimo sąskaita. Registruojamas išmokėjimas nuomotojui. Produkto kūrimas. Pradėjus darbą su sistema, produktas automobilio nuoma jau būna sukurtas, bet jei jį ištrynėte - tuomet sukurkite naują. Pirkimo sąskaita registruojama įprastai. Pagrindinėje informacijoje nurodoma privaloma informacija. Detalėse pridedamas produktas, nurodoma suma. Informacija išsaugoma. Sąskaita tvirtinama įprastai. Tvirtinimo metu korespondencija pagal nutylėjimą turėtų būti parenkama automatiškai. Jei korespondencija neparenkama - pasirinkite iš sąrašo AUTO_NUOMA Automobilio nuoma. Priskaityto GPM'o sąskaitos uždarymas. Pirkimo metu užregistravus GPM'o priskaitymą svarbu perkelti kaip mokėtiną sumą VMI. Tam tikslui sistemoje yra sukurta GPM'o uždarymo konfigūracija, kurios funkcija - automatiškai surinkti tokias sumas. Tvirtinkite buhalterinę pažymą. Tvirtinimo metu korespondencija pagal nutylėjimą turėtų būti parenkama automatiškai. Mokėjimas registruojamas Mokėjimai -> banko sąskaitos kasos. Atveriama reikiama banko sąskaita, skiltyje Mokėjimai kuriama nauja pinigų išmokėjimo operacija. Toliau apačioje spauskite mygtuką pridėti -> sąskaitą ir iš sąrašo pasirinkite reikiamą apmokėti sąskaitą. Pridėję atnaujinkite pagridninės informacijos laukus paspaudę [Atnaujinti pagridninės informacijos laukus] - taip automatiškai bus užpildyti sumos ir aprašymo laukai. Mokėjimą tvirtinkite įprastai. Tvirtinimo metu korespondencija pagal nutylėjimą turėtų būti parenkama automatiškai. Jei korespondencija neparenkama - pasirinkite iš sąrašo AUTO_Darbuotojui Apmokėta už automobilio nuomą gyventojui. Apmokėjimo VMI registravimas. Mokėjimas registruojamas Mokėjimai -> banko sąskaitos kasos. Atveriama reikiama banko sąskaita, skiltyje Mokėjimai kuriama nauja pinigų išmokėjimo operacija. Toliau apačioje spauskite mygtuką pridėti -> mokėtiną/gautiną sumą ir iš sąrašo pasirinkite reikiamą. Pridėję atnaujinkite pagridninės informacijos laukus paspaudę [Atnaujinti pagridninės informacijos laukus] - taip automatiškai bus užpildyti sumos ir aprašymo laukai. Mokėjimą tvirtinkite įprastai. Tvirtinimo metu korespondenciją pagal nutylėjimą pasirinkite iš sąrašo AUTO_GPM Sumokėtas GPM už automobilio nuomą.

Kitos Situacijos

- Įrenginio išperkamoji nuoma: Turim įrenginį, kurį naudojome savo veikloje, nudėvėtas, likutinė vertė - 0,29 €, dabar jis nebereikalingas ir iš direktoriaus gavau išperkamosios nuomos sutartį, kurioje nurodoma, kad nuomininkas nuomojasi įrenginį 12 mėn po 100+PVM, po 12 mėn įrenginys lieka nuomininkui. Tai, jei gerai suprantu 12 mėn išrašinėju sąskaitas nuomininkui už nuomą (kitos veiklos pajamos), o ilgalaikį turtą iš apskaitos nurašau tik po 12 mėn, kai jis pagal sutartį pereis nuomininkui?

- Pastato pardavimas dalimis: UAB turi pastatą, daug metų naudoja savo veikloj, jis jau nusidėvėjęs iki likvidacinės vertės. Norima pastatą parduoti keliems pirkėjams, jį išskirstant į dalis, t.y. į kelis IT vienetus. Klausimėlis: Kaip su savikaina? Gal procentaliai imti pagal plotą?

- Automobilio pardavimas išsimokėtinai: Direktorius parduoda įmonei priklausantį automobilį išsimokėtinai fiziniam asmeniui pusės metų laikotarpiui.

tags: #kokia #saskaitu #korespondencija #auto #nuomai