Nekilnojamojo turto (NT) pirkimo-pardavimo sutartys yra sudėtingi teisiniai procesai, reikalaujantys atidių pasiruošimo ir supratimo apie su tuo susijusias išlaidas. Šiame straipsnyje aptarsime pagrindines išlaidas, kurios tenka pirkėjui ir pardavėjui, bei svarbiausius aspektus, kuriuos reikia žinoti prieš pasirašant sutartis.

Notaro paslaugos ir jų įkainiai

Pagal Lietuvos Respublikos Civilinio kodekso 6.310 straipsnio nuostatas, pirkimo-pardavimo sutarties sudarymo išlaidos tenka pirkėjui, jeigu šalys nesusitaria kitaip. Kad nekiltų nesusipratimų notaro biure, rekomenduojama šalims visada iš anksto susitarti, kas mokės notarui, ir tai įtvirtinti preliminariojoje turto pirkimo-pardavimo sutartyje.

Praktikoje, sudarant pirkimo-pardavimo sandorius pirminėje rinkoje (perkant iš NT vystytojų), notarines išlaidas apmoka pirkėjas. Antrinėje rinkoje, dažniausiai, pirkėjas ir pardavėjas šį mokestį moka lygiomis dalimis.

Už įsigyjamo nekilnojamojo turto registravimą VĮ Registrų centre moka pirkėjas. Pirkėjui nereikia pačiam kreiptis į VĮ Registrų centrą dėl sutarties fakto ar nuosavybės teisių įregistravimo - visa tai atlieka notaras, patvirtinęs sandorį.

Už nekilnojamojo daikto perleidimo sutarties patvirtinimą taikomas 0,37 proc. mokestis nuo nekilnojamojo daikto kainos, bet ne mažiau kaip 76 Eur ir ne daugiau kaip 5'000 Eur (+ 21 proc. PVM). Už nekilnojamojo daikto dovanojimo sutuoktiniui, tėvams (įtėviams), vaikams (įvaikiams), seneliams, vaikaičiams - 0,04 proc. nuo sandorio šalių nurodytos nekilnojamojo daikto vertės, bet ne mažiau kaip 38 Eur ir ne daugiau kaip 200 Eur (+ 21 proc. PVM).

Atkreiptinas dėmesys, kad taikomi papildomi mokesčiai už kitus notarinius veiksmus, būtinus sutarties tvirtinimui, pvz., už duomenų patikrą Nekilnojamojo turto, Gyventojų, Įgaliojimų, Sutarčių ir teisių suvaržymų bei kituose registruose. Prieš sandorį notaras gali tik apytiksliai įvardyti patikrų registruose kainą, nes sąskaitą už patikras jis gauna tik atlikęs notarinį veiksmą. Šiuos mokesčius notaras paima iš klientų ir perveda VĮ Registrų centrui.

Nuo 2023 m. spalio 1 d. notarai privalo taikyti naujus įkainius, kurie buvo apskaičiuoti pagal Vyriausybės patvirtintą metodiką, įvertinus notarų veiklos sąnaudas. Pagal naują tvarką, notarų įkainiai yra fiksuoti ir įtraukia anksčiau papildomai apmokestinamus veiksmus, tokius kaip dokumentų rengimas ar duomenų perdavimas valstybės registrams.

Gyventojų pajamų mokestis (GPM) ir jo lengvatos

Nekilnojamąjį turtą (NT) pardavę gyventojai pajamų mokestį turi mokėti tada, kai NT parduoda brangiau nei įsigijo ir neišlaikė jo nuosavybėje 10 metų. Mokestis skaičiuojamas nuo skirtumo tarp pardavimo ir pirkimo kainos.

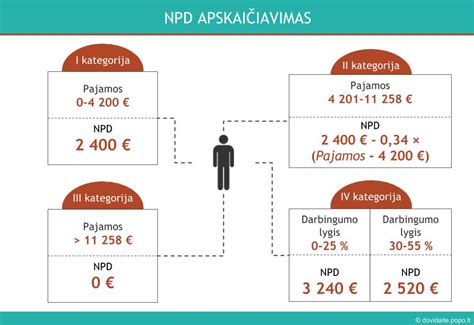

NT pardavimo pajamos apmokestinamos 15 arba 20 proc. Jeigu nekilnojamojo turto pardavimo pajamos, kartu su kitomis, nesusijusiomis su darbo santykiais, pajamomis, neviršija 120 VDU (136 344 eurų), tai jos apmokestinamos 15 proc. pajamų mokesčio tarifu, o 120 VDU viršijanti minėtų pajamų dalis apmokestinama 20 proc.

Atkreiptinas dėmesys, kad pardavus nekilnojamąjį turtą, kurio pardavimo pajamos neapmokestinamos, deklaruoti nekilnojamojo turto pardavimo pajamų neprivaloma.

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip: GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc. Kur: *pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą; **įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu, jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles. ***privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

Jeigu esate ne pirmos eilės giminaitis tam žmogui, iš kurio paveldėjote turtą, teks sumokėti 15 proc. GPM. Pirmos eilės giminaičiai yra sutuoktiniai, vaikai, tėvai, seneliai, broliai seserys, vaikaičiai ir įvaikiai.

Jei pastaruosius 2 metus buvote registruoti ir deklaravote savo gyvenamąją vietą, tokį būstą parduodami mokesčių taip pat nemokėsite. Beje, jei nuosavybė priklauso dviem asmenims, registruotis reikia abiems.

Mokesčių nereikia mokėti, jei už paveldėto NT pardavimą gautus pinigus panaudojate kito būsto įsigijimui per 1 metus. Tai reiškia, kad paveldėtą būstą galite parduoti ir per metus įsigyti kitą būstą ir tą įsigijimą atitinkamai deklaruoti. Tada mokėti mokesčių nuo pelno nereikia.

Mokesčius mokėti parduodant paveldėtą NT reikia ne nuo visos sumos, o nuo pelno. Pelnas yra jūsų gauta suma minus reali NT rinkos vertė. Jei pardavėte paveldėtą butą Vilniuje už 100 000 eurų, o jo rinkos vertė yra 80 000, gyventojų pajamų mokestį turėsite susimokėti nuo skirtumo - 100 000-80 000=20 000eur. Pavyzdžiui, pelnas yra 0 eurų, jei rinkos vertė yra 80 000 ir pardavėte už 80 000 ar dar mažiau, mokesčių mokėti nereikia.

Rinkos vertė būna nurodyta "Registrų centre" pagal vidutinę tos vietovės objekto kainą. Realią rinkos kainą nustato atestuoti turto vertintojai, kurie įvertina objekto kainą pagal toje vietoje vykdomus sandorius per 1 kalendorinius metus. Turto vertintojai gali atlikti preliminarų ir išsamų turto vertinimą. Preliminarūs turto vertinimai kainuoja ne taip jau ir daug - 30-50 eurų, tačiau parduodant reikės išsamaus turto vertinimo. Išrašo iš VĮ "Registrų centras" nepakaks.

Nepamirškite, kad mokesčiai skaičiuojami tik nuo nekilnojamo turto kainų. Jei parduodate paveldėtą butą su baldais ir buitine technika, kilnojamas turtas ir daiktai turėtų būti parduodami atskirai. Taip išvengsite sumaišties dėl mokesčių.

Atminkite, kad jei po paveldėjimo NT turtą renovavote ir tvarkėte patys ir turite tai patvirtinančius dokumentus, tos sumos skaičiuojamos kaip jūsų išlaidos ir minusuojamos iš galutinės pardavimo kainos. Pavyzdžiui, paveldėjote kaime sodybą ir už 5000 eurų pakeitėte stogą. Rinkos vertė - 30 000, bet norite parduoti už 50 000. Paprastai mokesčiai būtų skaičiuojami nuo skirtumo 50 000 - 30 000 = 20 000, bet jūs išleidote 5000 eurų remontui, todėl mokesčius reikės skaičiuoti nuo sumos be išlaidų - 20 000 - 5000 = 15 000 eur. Aišku, remonto darbų gali būti ir daugiau, juos galite atlikti ir patys su šeima, reiktų tik išsaugoti visų statybinių medžiagų pirkimo kvitus, o dar geriau - sąskaitas.

Preliminarioji NT pirkimo-pardavimo sutartis

Preliminariąja sutartimi laikomas šalių susitarimas, pagal kurį jame aptartomis sąlygomis šalys įsipareigoja ateityje sudaryti kitą - pagrindinę (notarinę) - sutartį. Kodėl apžiūrėjus turtą nebūtinai iškart pasirašoma notarinė sutartis, o dar patartina sudaryti ir preliminariąją?

Preliminariąja sutartimi pirkėjas ir pardavėjas gali operatyviai fiksuoti savo įsipareigojimus ir susitarimo sąlygas. Tai svarbu tam, kad viena iš šalių nepersigalvotų iki tol, kol yra ruošiama notarinė sutartis, gaunami įvairūs leidimai, sutikimai ir kt. dokumentai, būtini notarinei sutarčiai sudaryti. Taip pat preliminarioji sutartis yra ypatingai svarbi norint įsigyti nekilnojamąjį turtą, kuris dar nėra baigtas statyti arba išsirinkus pirkti turtą, kurio finansavimui bus imama paskola.

Įsigyjant būstą, ypač be specialisto pagalbos, labai svarbu teisingai ir atidžiai sudaryti preliminariąją pirkimo-pardavimo sutartį bei nepamiršti esminių aspektų:

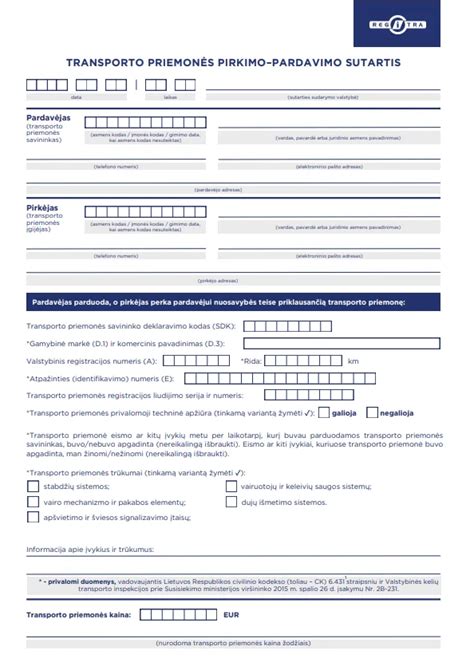

- Tikslumas: Visoms sutartims ypatingai svarbus tikslumas. Todėl sudarant sutartį būtinai nurodykite jos sudarymo datą, vietą ir tiksliai identifikuokite parduodamą turtą ir sandorio šalis: nurodykite vardus, pavardes, asmens kodus arba gimimo datas, turto adresą, unikalų (unikalius) numerį, tikslų plotą, kambarių skaičių, pastato statybos metus ir kt. Sutartyje įtvirtintos tikslios, atvirai aptartos sąlygos visuomet leis objektyviai vertinti pačią sutartį ir atsiriboti nuo bet kokių interpretacijų.

- Kaina ir mokėjimo terminai: Sutartyje tiksliai įvardinkite bendrą turto pardavimo kainą ir, jei jos mokėjimo terminas bus išskaidytas atskirais mokėjimais - tikslius terminus ir šių mokėjimų dydžius.

- Trečiosios šalys: Sutartyje būtina nurodyti ir visus apsunkinimus, suvaržymus, apribojimus ar trečiųjų asmenų teises, interesus į turtą (pvz., sudaryta nuomos sutartis, turtas yra įkeistas kreditoriui, o galbūt turtas yra ginčo objektas teisme).

- Šalių pareiškimai ir garantijos: Sutartyje numatykite, kad iki sudarant šią sutartį Šalys atliko visus būtinus teisinius veiksmus, reikalingus sudaryti ir tinkamai vykdyti Preliminariąją sutartį, taip pat numatykite papildomą sąlygą, jog kiekviena Šalis, sudarant preliminariąją sutartį, nepažeis jokių ją saistančių įsipareigojimų, susitarimų su bet kokiomis trečiosiomis šalimis.

- Baldai ir daiktai: Dažnai būstas parduodamas su baldais, buitine technika ar kitais apyvokos daiktais. Tokiu atveju būtina šalia preliminariosios, rezervacinės ar kitos panašaus pobūdžio sutarties pridėti ir paliekamų daiktų sąrašą, ir jei jie įtraukti į bendrą turto pardavimo kainą - turėtų būti nurodyta sąlyga, jog šie daiktai perleidžiami neatlygintinai. Kitais atvejais, priklausomai nuo jų vertės ir kitų aplinkybių, turto pardavėjui gali atsirasti prievolė sumokėti gyventojų pajamų mokestį viršijus neapmokestinamąsias pajamas.

- Patalpų fotofiksacijos: Atskiru priedu galima pridėti ir patalpų bei tų pačių paliekamų daiktų fotofiksacijas. Tokie priedai turėtų būti įvardinti ir sutartyje ir turėtų būti neatskiriama sutarties dalimi. Jas atlikti reiktų du kartus: vieną - prieš pasirašant preliminariąją sutartį, antrą - perduodant pirkėjui patalpas. Šios fotofiksacijos turėtų apimti tiek bendrą patalpų būklę, tiek, jei tokių yra, defektus.

- Terminas notarinei sutarčiai sudaryti: Gerai apgalvokite, koks terminas turėtų būti numatytas notarinės pirkimo-pardavimo sutarties sudarymui. Paprastai jo trukmė yra 2-8 savaitės nuo preliminariosios sutarties sudarymo, priklausomai nuo to, ar Šalims arba Šaliai reikia atlikti kokius nors papildomus veiksmus, gauti sutikimus, leidimus ir kt. dokumentus (banko leidimas parduoti turtą, kadastrinių matavimų atnaujinimas ir įregistravimas Registrų centre, santuokinio sutikimas parduoti turtą, teismo leidimas parduoti turtą ir kt.). Kiekviena iš prieš tai nurodytų aplinkybių turi skirtingus įgyvendinimo terminus, todėl sudarant sutartį kiekvieną jų būtina gerai įvertinti. Svarbu yra tai, kad per numatytą laiką nesudarius notarinės pirkimo-pardavimo sutarties, kaltoji Šalis kitai Šaliai turi atlyginti nuostolius ir sumokėti baudą, kurios dydis paprastai sutampa su rankpinigiais.

- Pirmasis mokėjimas arba avansas: Jų dydis nėra apibrėžtas ir dažnai varijuoja nuo kelių šimtų eurų iki keliasdešimties tūkstančių, itin brangių sandorių atvejais - šimtų tūkstančių eurų. Preliminariosios sutarties sąlygų vykdymo užtikrinimui tarp pirkėjo ir pardavėjo sutartas rankpinigių dydis turėtų būti toks, kuris iš tiesų įpareigotų pardavėją parduoti, pirkėją - pirkti, o visas šalis apskritai - laikytis susitarimo sąlygų. Dažniausiai jų dydis yra 5-10% perkamo turto kainos, o jei ji iš tiesų nedidelė - pirmasis mokėjimas gali sudaryti 30% ar netgi daugiau perkamo turto kainos.

- Notarinės išlaidos: Preliminariojoje sutartyje numatykite, kokiomis dalimis (pirkėjas ir pardavėjas) dengsite notarines išlaidas. Pagal Civilinį kodeksą jas turėtų dengti pirkėjas, tačiau antrinės rinkos būsto pardavimo praktikoje dažniausiai Šalys jas pasidalina pusiau.

- Turto perdavimas: Jį atlikti visuomet rekomenduojame tik po to, kai pirkėjas pilnai atsiskaito su pardavėju. Perduodant turtą rekomenduojame atskirai užfiksuoti elektros, karšto ir šalto vandens, dujų ir kt. skaitiklių rodmenis. Dažniausiai būtent nuo šių rodmenų atsiranda prievolė pirkėjui mokėti komunalinius mokesčius.

Sudarant sandorį su asocijuotu asmeniu rinkos kainą reikia pagrįsti pagal PMĮ reikalavimus.

Kitos svarbios išlaidos ir aspektai

Pagal LR Civilinio kodekso 6.310 straipsnio nuostatas pirkimo-pardavimo sutarties sudarymo išlaidos tenka pirkėjui, jeigu šalys nesusitaria kitaip. Kad nekiltų nesusipratimų notaro biure, rekomenduojama šalims visada iš anksto susitarti, kas mokės notarui, ir tai įtvirtinti preliminariojoje turto pirkimo-pardavimo sutartyje.

Už įsigyjamo nekilnojamojo turto registravimą VĮ Registrų centre moka pirkėjas. Pirkėjui nereikia pačiam kreiptis į VĮ Registrų centrą dėl sutarties fakto ar nuosavybės teisių įregistravimo, visa tai atlieka notaras, patvirtinęs sandorį.

Jeigu NT turtas nebuvo naudojamas įmonės veikloje, bus laikoma, kad tiekiama prekė, o ne ilgalaikis turtas.

Turto vertintojai gali atlikti preliminarų ir išsamų turto vertinimą. Preliminarūs turto vertinimai kainuoja ne taip jau ir daug - 30-50 eurų, tačiau parduodant reikės išsamaus turto vertinimo. Išrašo iš VĮ "Registrų centras" nepakaks.

Vienu sandoriu parduodami keli NT objektai.

Nekilnojamųjų daiktų pardavimas visuomet įforminamas notarine tvarka.

Prieš 12 mėn. parduoti namą su PVM galima ir neįsiregistravus kaip PVM mokėtojui.

Pardavus nekilnojamąjį turtą, kurio pardavimo pajamos neapmokestinamos, deklaruoti nekilnojamojo turto pardavimo pajamų neprivaloma.

Mokesčių nereikia mokėti, jei už paveldėto NT pardavimą gautus pinigus panaudojate kito būsto įsigijimui per 1 metus.

Jeigu pirkėjas pageidauja perkamo turto - žemės ir namo - kainas atskirti, tai padaryti nėra draudžiama.

PVM sąskaitos faktūros gali būti nerašomos tik LRV nutarime nustatytais atvejais.

Pagal rezervacijos sutartį sumokėtas mokestis PVM aspektu laikomas užstatu ir nėra apmokestinamas PVM.

Kapitalinio remonto darbai neišvengiamai pagerina pastato naudingąsias savybes.

Jeigu Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjo veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 12 vidutinių šalies darbo užmokesčių dydžio (VDU) sumos (2025 m. 120 VDU 253 065,60 Eur, apmokestinama 15 proc. pajamų mokesčio tarifu, metinė tokių pajamų dalis viršijanti 120 VDU sumą, apmokestinama taikant 20 proc. mokesčio tarifą.

Sudarant sutartį su asocijuotu asmeniu rinkos kainą reikia pagrįsti pagal PMĮ reikalavimus.

Butai, kuriuos įmonė įsigis turėdama tikslą parduoti, finansinėje apskaitoje bus registruojami kaip prekės.

Įmonė negali neturėti registracijos adreso.

Pagal PVMĮ nekilnojamojo turto pardavimas nėra apmokestinamas PVM, išskyrus kelias išimtis.

Senų pastatų pardavimas PVM neapmokestinamas.

Tai, kad žemės sklypas įsigytas be PVM, jokios įtakos jo pardavimo apmokestinimui neturės.