Nuosavas automobilis - būtinas šiuolaikinio, aktyviai gyvenančio žmogaus atributas. Be jo - kaip be rankų. Todėl išsirinkti tokį, kuris geriausiai atitiktų asmeninius poreikius, būtų patikimas, saugus ir ekonomiškas - svarbi ir atsakinga užduotis.

Taigi, po ilgų paieškų išsirinkote tobulą automobilį. Jo kaina taip pat suderėta, tačiau visos sumos neturite. Kur kreipsitės dėl lizingo? Greičiausiai jūsų pasirinkimų sąrašo viršuje atsidurs bankas ir specializuotą AUTOLIZINGO paslaugą teikianti bendrovė. Kokiu atveju rinktis vieną, o kada - kitą?

Automobilio amžius ir lizingo sąlygos

Pirmas klausimas, kurį jums užduos lizingo paslaugas teikianti įmonė - kokio amžiaus jūsų išsirinktas automobilis? Bankuose finansavimą gausite tik gana naujam automobiliui. Paprastai yra brėžiama riba, žyminti, kokio amžiaus bus automobilis pasibaigus išsimokėjimo terminui. Jeigu norite įsigyti 9 metų automobilį ir išsimokėti per 5 metus, laikotarpio pabaigoje automobilio amžius bus 14 metų. Būtinai pasitikrinkite, ar tokį automobilį bankas finansuoja. Priklausomai nuo banko, dažniausiai ši riba svyruoja nuo 7 iki 9 metų.

Tuo tarpu specializuotą automobilių lizingo paslaugą teikiančios įmonės automobilio amžiaus dažniausiai neriboja. Norint lizingu įsigyti naudotą automobilį, svarbu žinoti, kad lizingo termino pabaigoje jis turi būti ne senesnis kaip 13 metų.

Draudimo ir nuosavybės klausimai

Daugumoje bankų Kasko draudimas yra privalomas. Jūs jį galite įsigyti kartu su automobilio finansavimo paketu arba tuo pasirūpinti individualiai. Be to, reikia nepamiršti, kad draudiminio įvykio atveju išmokos gavėjas dažniausiai taip pat yra bankas. Jei Kasko draudimo rinktis nenorite arba manote, jog jis yra neproporcingai didelis, lyginant su išsirinktos transporto priemonės kaina, rekomenduojame paieškoti kitos alternatyvos. Pavyzdžiui, pasirinkus „GF Autolizingas“ paslaugą Kasko draudimas nėra privalomas, tačiau verta atkreipti dėmesį, ar kitos ne bankinio lizingo bendrovės taiko tokią pačią politiką draudimo klausimu.

Įprasta bankų politika yra tokia, kad kol galioja lizingo sutartis, automobilis yra registruojamas banko vardu ir priklauso jam. Turto nuosavybės teisės lizingo gavėjui yra perleidžiamos tik išmokėjus visą sumą. Tuo tarpu dalis specializuotą automobilio finansavimo paslaugą teikiančių įmonių transporto priemonės kaip užstato neima.

Finansavimo procesas ir mokumo vertinimas

Lietuva yra tarp pirmaujančių valstybių pagal galimybes gauti duomenis, reikalingus mokumo vertinimui automatiniu būdu. Tai reiškia, kad finansų įmonės gali prisijungti prie įvairių registrų ir sistemų, automatizuotai patikrinti kliento duomenis ir atsakymą dėl finansavimo pateikti vos per kelias minutes. Tačiau Lietuvos bankai vis dar atsilieka ir neišnaudoja šiuolaikinių technologijų galimybių. Jie iš kliento dažnai prašo popierinių dokumentų, kuriuos vėliau vertina kredito ekspertas ir todėl visas procesas užtrunka gana ilgai. Šiuo metu pažangesniu metodu yra laikomas automatizuotas mokumo vertinimas, kai automatizuota sistema įvertina, ar pasiskolintos sumos grąžinimas klientui nesukels rūpesčių. Sistema mokumą įvertina ne ką prasčiau negu žmogus, o atsakymą pateikia žymiai greičiau. Dauguma ne bankui priklausančių lizingo bendrovių taiko būtent šį, automatizuotą mokumo vertinimo metodą. Pasidomėkite, kiek laiko užtruktų mokumo vertinimas jūsų išsirinktoje įmonėje ir ar jis atliekamas savaitgaliais bei švenčių dienomis.

Išsirinkus patinkantį automobilį, finansuoti galima tik dalį jo kainos. Paprastai bankams ir lizingo bendrovėms yra sumokamas numatyto dydžio avansas. Tačiau jūs savo asmenine iniciatyva taip pat galite rinktis dalinį transporto priemonės finansavimą. O tokiu atveju, kai automobilį perkate turguje ir atsiskaitote iš karto, naudinga žinoti apie galimybę pasiskolinti dalį sumos grynaisiais. Pavyzdžiui, naudodamiesi mūsų AUTOLIZINGU, paskolą grynaisiais galėtumėte gauti iki 3000 Eur.

Svarbūs aspektai renkantis lizingo bendrovę

Prieš nusprendžiant, kurią bendrovę rinktis, patartina pasidomėti ir kitais svarbiais aspektais. Pavyzdžiui, ar kreipiantis dėl automobilio finansavimo būtina pateikti pirkimo-pardavimo sutartį? Ar reikia žinoti tikslią norimo automobilio kainą? Ar bus galima atidėti pirmą įmoką?

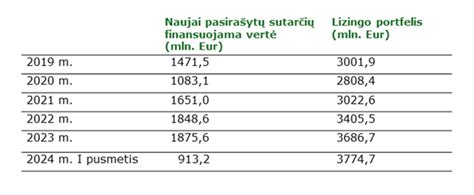

Kasmet sudaroma apie 20-30 tūkst. lizingo sutarčių perkant automobilį. Toks finansavimo būdas populiarus perkant tiek naujutėlį, tiek naudotą transporto priemonę. Lizingu naudojasi ne tik fiziniai asmenys, bet ir bendrovės. Dažniausiai pasirašomų lizingo sutarčių sumos svyruoja tarp 10 tūkst. iki 30 tūkst eurų. Lizingo paslaugą siūlančiai bendrovei svarbu, kad klientas uždirbami pinigininiai srautai leistų prisiimti papildomus finansinius įsipareigojimus, perkamas turtas atitiktų realią rinkos kainą ir būtų pagrindžiama, kokiu tikslu turtas perkamas. Kartais pasitaiko atvejų, kad lizingo bendrovė klientų paprašo patikslinti duomenis arba pateiktų verslo planą. Tai yra natūrali praktika, ypač bendradarbiaujant su jaunomis įmonėmis. Visais atvejais ieškoma išeičių, net jei perkamas turtas ne visai atitinka realią rinkos kainą, klientui yra pasiūloma alternatyva, kuri artimiausia kliento poreikiui ir lizingo bendrovės finansavimo galimybėms. Kitas variantas - jei perkamo turto kaina yra aukštesnė nei reali rinkos kaina, lizingo bendrovė gali pasiūlyti finansavimo sąlygas su didesniu pradiniu įnašu.

SEB banko duomenimis, vidutinė iš fizinių asmenų ir kitų Lietuvoje registruotų įmonių įsigyjamo automobilio kaina pirmą šių metų pusmetį buvo 12,8 tūkst. eurų. Palyginti su atitinkamu laikotarpiu pernai, ji ūgtelėjo - tuomet tokiu būdu pirkdami naudotą automobilį SEB banko klientai vidutiniškai mokėdavo 8,8 tūkst.

Eismo įvykis su lizingu įsigytu automobiliu

Lietuvos automobilių parkas yra vienas iš seniausių ES. Dažnai sudarant tūkstančius lizingo sutarčių, šioje rinkoje auga ir pasiūla. Tačiau, kaip rodo praktika, lizingu įsigyti automobiliai gali sukelti netikėtų situacijų eismo įvykių atveju.

Prieš kurį laiką DELFI redakcijai Aistė (moters vardas pakeistas jos prašymu) pasakojo sukėlusi nedidelį eismo įvykį. Moteris aikštelėje netyčia kliudė šalia stovėjusį automobilį. Nors apgadinimai buvo nedideli, buvo užpildyta eismo įvykio deklaracija, o ji pati pripažino savo kaltę. Netrukus paaiškėjo, kad jos automobilis yra įsigytas su „Swedbank“ lizingu, o automobilis, kurį ji kliudė, taip pat priklausė tam pačiam lizingo davėjui. Dėl šios priežasties civilinės atsakomybės draudimas nebegaliojo.

„Mano automobilis yra įsigytas su „Swedbank“ lizingu, o tas, kurį kliudžiau, - taip pat, jie yra to paties savininko, minėto lizingo, tad jiems civilinis draudimas negalioja“, - pasakojo Aistė. Moteris tikino, kad jai tai buvo netikėta, mat civilinis automobilio draudimas yra privalomas, tačiau, kaip akivaizdu iš situacijos, galioja ne visais atvejais. Abiejų automobilių savininkams buvo nurodyta kreiptis į „Kasko“ draudimą ir sumokėti franšizę.

Kaip išvengti nenumatytų mokesčių grąžinant nuomojamą automobilį

„Visa situacija man skamba mistiškai, nes tikriausiai pusė Vilniaus važinėja mašinomis, įsigytomis lizingu. Tai dėl ko aš draudžiuosi civiliniu draudimu, jei jis, padarius eismo įvykį ir kliudžius šiuo atveju to paties lizingo mašiną, negalios?“ - svarstė ji ir tikino, kad tai yra didžiulė visos sistemos spraga. Vairuotoja ironizavo, kad per kuo populiaresnę lizingo bendrovę žmogus perka automobilį, tuo daugiau šansų, kad kito žmogaus civilinės atsakomybės draudimas nukentėjusiajam neapmokės avarijos išlaidų ir nepadengs žalos.

Draudimo bendrovės ir įstatymo interpretacija

„Lietuvos draudimo“ Žalų departamento Teisinio atstovavimo grupės vadovas Edgaras Tomas Paberalis paaiškino, kad pagal Transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymą (TPVCAPDĮ) draudimo išmoka nemokama, kai kaltininko ir nukentėjusiojo asmens turtas priklauso tam pačiam subjektui. Pavyzdžiui, kai vienas įmonės automobilis padaro žalą kitam tos pačios įmonės automobiliui - įvykis nėra laikomas draudžiamuoju.

„Tokie atvejai, kai automobiliai yra įsigyti lizingu ir priklauso tai pačiai lizingo bendrovei, įstatyme nėra išskirti. Viena vertus, jiems turėtų būti taikoma nustatyta bendra taisyklė, nes, kol nėra išpirktas turtas, jis nuosavybės teise priklauso lizingo davėjui (lizingo bendrovei), kita vertus, lizingo bendrovėms galėtų būti taikoma išimtis, atsižvelgus į jų statusą ir šalis siejančius lizingo sutarties santykius“, - aiškino specialistas.

Pasak jo, rinkoje dėl TPVCAPDĮ 3 str. 3 dalies taikymo tokiais atvejais, kai eismo įvykyje dalyvauja dvi toje pačioje lizingo bendrovėje įsigytos transporto priemonės, vyrauja skirtingi vertinimai, o aiškumo nesuteikia ir teisinė sistema. „Reikia pripažinti, kad įstatymų leidėjas šio klausimo detaliai nereglamentuoja, o teismų praktikoje nėra suformuotų aiškių precedentų dėl šios normos taikymo tokiais atvejais, ir tai sudaro prielaidų ne vienodai taikyti taisykles“, - sakė E. T. Paberalis.

Visgi, jo teigimu, bendrovė „Lietuvos draudimas“ tokias situacijas kaskart vertina individualiai. „Paprastai lizingo bendrovėms taikome išimtį ir įvykius pripažįstame draudžiamaisiais“, - sakė specialistas. Po DELFI kreipimosi į „Lietuvos draudimą“ dėl situacijos, skaitytoja Aistė informavo sulaukusi skambučio. Jai buvo pasakyta, kad draudimo bendrovės sprendimas dėl žalos nekompensavimo yra pakeistas ir civilinė atsakomybė šiuo atveju visgi bus taikoma.

LR Transporto priemonių draudikų biuro vadovas Algimantas Križinauskas teigė, kad iki šiol tokio atvejo girdėti jam dar nebuvo tekę. „Mes dar nesame susidūrę nė su vienu atveju ar skundu, kad draudimo bendrovė atsisakytų sumokėti draudimo išmoką nukentėjusiajam motyvuodama tuo, jog eismo įvykio dalyvių transporto priemonės buvo įsigytos lizingu toje pačioje bendrovėje. Net privalomojo draudimo įstatyme yra padaryta išlyga, kad „jeigu transporto priemonė naudojama asmens, kuris transporto priemonę naudoja pagal lizingo (finansinės nuomos), išperkamosios nuomos ar pagal kitą panašaus pobūdžio sutartį (toliau - lizingo sutartis), už draudimo sutarties sudarymą yra atsakingas šis asmuo.“ Tai reiškia, kad, nors visais kitais atvejais už privalomojo draudimo sutarties sudarymą teisiškai yra atsakingas transporto priemonės savininkas, lizingo atveju tokią pareigą įstatymas numato ne formaliam transporto priemonės savininkui - lizingo bendrovei, bet lizingo naudotojui“, - sakė jis.

Kitoks įstatymo traktavimas, kaip pabrėžė, sukeltų daug abejonių dėl paties privalomojo draudimo paskirties ir prasmės bei akivaizdžiai prieštarautų pagrindiniam privalomojo draudimo tikslui - maksimaliai apsaugoti eismo įvykiuose nukentėjusiųjų asmenų interesus.