Šis pranešimas skirtas informuoti klientus ir suinteresuotus asmenis apie naują paslaugą, kurią teikia LKAB „Klaipėdos Smeltė“. Didėjant iš laivo iškraunamų ir pakraunamų konteinerių skaičiui, siekiama užtikrinti, kad pailgėjęs laivo krovos laikas sukeltų kuo mažiau galimų nepatogumų.

Nauja paslauga: IPA pranešimas

Klientai, užsisakę terminale IPA paslaugą, laivui prisišvartavus prie krantinių gaus pranešimą SMS žinute ir/arba el. paštu. Ši paslauga užtikrina, kad klientai bus laiku informuoti apie planuojamą konteinerio iškrovimo laiką bei patvirtinimą apie iškrovos faktą.

Paslaugos įkainis: 4,00 EUR už konteinerį (PVM neįskaičiuotas).

Į paslaugos kainą įskaičiuotas pranešimas apie planuojamą konteinerio iškrovimo laiką bei iškrovos faktą patvirtinanti žinutė.

Norėdami užsakyti paslaugą, atsiųskite užsakymą el. paštu. Jei turite klausimų, nedvejodami kreipkitės.

Teisinis pagrindas ir tiekėjų pašalinimo pagrindai viešuosiuose pirkimuose

Viešųjų pirkimų įstatymo (VPĮ) 46 straipsnyje reglamentuojami tiekėjų pašalinimo pagrindai (privalomi ir neprivalomi) bei apsivalymo (angl. self-cleaning) procedūros. Perkančioji organizacija, rengdama pirkimo dokumentus, gali vadovautis Viešųjų pirkimų tarnybos (VPT) siūlomomis pirkimo dokumentų nuostatomis, susijusiomis su pašalinimo pagrindais, Tiekėjo pašalinimo pagrindų, kvalifikacijos, kokybės vadybos sistemos ir aplinkos apsaugos vadybos sistemos standartų vertinimo procedūrų vadovu, taip pat atsižvelgti į metodinę priemonę, kurioje pateikiami privalomi ir neprivalomi pašalinimo pagrindai („Pašalinimo pagrindų lentelė“). Šioje lentelėje pateikiama nuoroda į atitinkamą VPĮ straipsnį bei Europos bendro viešojo pirkimo dokumentų (EBVPD) formos dalį pildymui, taip pat nurodomi atitinkamą pašalinimo pagrindų nebuvimą įrodantys dokumentai.

Privalomi tiekėjų pašalinimo pagrindai

Tiek privalomi, tiek neprivalomi tiekėjų pašalinimo pagrindai, įtvirtinti VPĮ 46 straipsnyje, suformuoti vadinamąja negatyviąja prasme. VPĮ 46 straipsnio 1 dalyje įtvirtinti privalomi tiekėjo pašalinimo iš pirkimo procedūros pagrindai. Tai reiškia, kad perkančiosios organizacijos neturi teisės pasirinkti netaikyti šių pašalinimo pagrindų viešajame pirkime, t. y. kaip nurodyta pirmiau, šiuos pašalinimo pagrindus kiekviena perkančioji organizacija privalomai turi nustatyti pirkimo sąlygose.

Šie privalomi pašalinimo pagrindai taikomi, išskyrus tam tikras išimtis:

- Mažos vertės pirkimų atvejais (VPĮ 25 straipsnio 2 dalis), kai perkančioji organizacija turi teisę, bet ne pareigą pirkimo sąlygose nustatyti privalomus pašalinimo pagrindus.

- Kai atliekamas tarptautinis pirkimas neskelbiamų derybų būdu dėl įvykio, kurio perkančioji organizacija negalėjo numatyti, kai tokio pirkimo neįmanoma atlikti atviro, riboto konkurso ar skelbiamų derybų būdais šiame įstatyme nustatytais terminais.

VPĮ 46 straipsnio 1 dalyje įtvirtinti pašalinimo pagrindai yra susiję su nusikalstamomis veikomis, kurios reglamentuojamos Baudžiamojo kodekso (BK), suderintu su Direktyva 2014/24/ES.

Nusikalstamos veikos ir jų pasekmės

VPĮ 46 straipsnio 1 dalyje įtvirtinti pašalinimo pagrindai taikomi pačiam tiekėjui ir jo atsakingam asmeniui. Atsakingas asmuo gali būti tiekėjo vadovas, kitų valdymo ar priežiūros organų narys, arba kitas asmuo, turintis teisę atstovauti tiekėjui, jį kontroliuoti ar jo vardu priimti sprendimus.

Tiekėjas pašalinamas iš pirkimo procedūros, jei nustatoma, kad tiekėjas arba jo atsakingas asmuo yra nuteistas už nusikalstamą veiką, nurodytą VPĮ 46 straipsnio 1 dalies 1-8 punktuose. Laikoma, kad tiekėjas ar jo atsakingas asmuo yra nuteistas, jei yra priimtas ir įsiteisėjęs LR teismo apkaltinamasis nuosprendis ar kitos valstybės teismo sprendimas.

Tarp šių nusikalstamų veikų yra:

- Dalyvavimas nusikalstamame susivienijime, jo organizavimas ar vadovavimas jam (BK 25 straipsnio 5 dalis, BK 249 straipsnis).

- Kyšininkavimas (BK 225 straipsnis), prekyba poveikiu (BK 226 straipsnis), papirkimas (BK 227 straipsnis).

- Sukčiavimas, darančiam poveikį ES finansiniams interesams (Konvencija dėl Europos Bendrijų finansinių interesų apsaugos).

- Nusikalstamas bankrotas (BK 209 straipsnis).

- Teroristiniai ir su teroristine veikla susiję nusikaltimai.

- Nusikalstamu būdu gauto turto legalizavimas (BK 216 straipsnis).

- Kitos valstybės teisės aktuose apibrėžtos nusikalstamos veikos, atitinkančios Direktyvos 2014/24/ES 57 straipsnio 1 dalyje išvardintas veikas.

VPĮ 46 straipsnio 1 dalies 8 punktas taikomas tik kitos valstybės tiekėjui, kuris yra nuteistas ne Lietuvoje, o kitoje valstybėje už nusikalstamas veikas, atitinkančias ES teisės aktus.

Tiekėjų atrankos kriterijai – tiekėjų vertinimas viešuosiuose pirkimuose

Teistumo samprata ir jos išnykimas

Asmeniui, padariusiam nusikalstamą veiką, yra priimamas apkaltinamasis nuosprendis, kurio pagrindu laikoma, kad asmuo turi teistumą. Teistumas išnyksta, kai sueina BK 97 straipsnio 6 dalyje nustatyti terminai, arba kai teistumas panaikinamas BK 97 straipsnio 7 dalies pagrindu.

Penkerių metų terminas skaičiuojamas nuo apkaltinamojo teismo sprendimo įsiteisėjimo. Pavyzdžiui, jei pirmosios instancijos teismo apkaltinamasis nuosprendis buvo panaikintas apeliacine tvarka ir vėliau byla nagrinėjama Aukščiausiame Teisme (LAT), penkerių metų terminas skaičiuojamas nuo LAT nutarties priėmimo dienos.

VPĮ 46 straipsnio 21 dalis

VPĮ 46 straipsnio 21 dalis taikoma tik juridiniams asmenims, kitoms organizacijoms ar jų struktūriniams padaliniams, siekiant užtikrinti skaidrumą viešuosiuose pirkimuose. Perkančiosios organizacijos neturi teisės netaikyti šio pašalinimo pagrindų, nepriklausomai nuo to, ar jis nustatytas pirkimo dokumentuose.

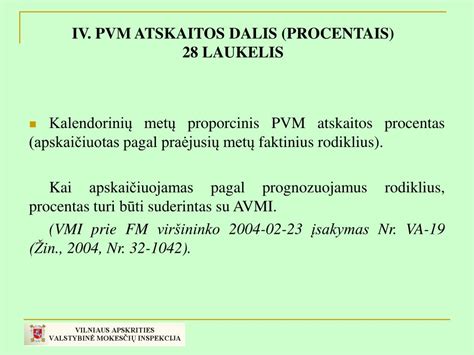

PVM atskaitos tikslinimas

PVM mokėtojai, vykdantys mišrią veiklą (t. y. tiek PVM apmokestinamą, tiek PVM neapmokestinamą), privalo tikslinti PVM atskaitą. Tai reiškia, kad įmonė gali atskaityti tik tą PVM dalį, kuri tenka PVM apmokestinamai veiklai.

Ilgalaikio turto ir kitų išlaidų PVM atskaitos tikslinimas

Ilgalaikio turto (pvz., pastatų, transporto priemonių) PVM atskaita tikslinama per visą turto nusidėvėjimo laikotarpį, kuris paprastai yra 5 ar 10 metų, priklausomai nuo turto rūšies. Jei ilgalaikis turtas įsigyjamas mišriai veiklai, PVM atskaita tikslinama proporcingai turto naudojimui PVM apmokestinamai veiklai.

Taip pat tikslinama PVM atskaita už įsigytas prekes, medžiagas ir paslaugas, jei jos buvo panaudotos PVM neapmokestinamai veiklai. Tokiu atveju patikslinta PVM suma su minuso ženklu įrašoma į PVM deklaraciją.

Pajamų ir išlaidų kriterijai

PVM atskaitos procentas apskaičiuojamas pagal faktinius einamųjų kalendorinių metų rodiklius arba prognozuojamus rodiklius. Jei PVM mokėtojas vykdo mišrią veiklą, PVM atskaitos procentas nustatomas pagal faktines pajamas iš PVM apmokestinamų prekių ir paslaugų pardavimo.

Yra nustatytos natūralios netekties normos (pvz., 1% prekių vertės), kurios nepriskiriamos PVM neapmokestinamoms išlaidoms. Jei prekių natūralios netekties vertė viršija nustatytą normą, viršijanti suma turi būti patikslinta PVM deklaracijoje.

Specifiniai atvejai

- Parduodant ilgiau kaip metus naudotą ilgalaikį turtą, PVM atskaita netikslinama.

- Jei ilgalaikis turtas buvo įsigytas ir įtrauktas į PVM atskaitą, tačiau vėliau nebuvo naudojamas PVM apmokestinamai veiklai, PVM atskaita turi būti patikslinta.

- Kai nuomininkas grąžina turtą, kuris buvo naudojamas PVM apmokestinamai veiklai, tačiau nebuvo visiškai nusidėvėjęs, PVM atskaita gali būti patikslinta.

tags: #rasytinis #krovininio #laivo #pranesimas