Jauni vairuotojai, ypač pradedantieji kelyje, susiduria su didesnėmis automobilio draudimo įmokomis nei patyrę vairuotojai - savaime suprantama, taip yra dėl didesnės rizikos, susijusios su mažesne vairavimo patirtimi ir didesne nelaimingų atsitikimų tikimybe.

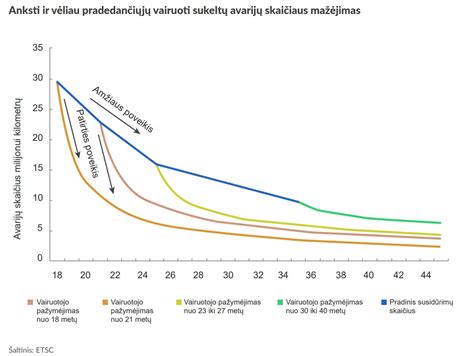

Nustatydamos draudimo įmokas, draudimo bendrovės vertina galimas rizikas. Jauni vairuotojai, ypač tie, kurie turi mažai vairavimo patirties, dažniau patenka į eismo įvykius.

Kuo ilgiau vairuotojas turi vairuotojo pažymėjimą, tuo įprastai mažesnė yra draudimo kaina. Nauji vairuotojai, turintys mažesnį vairavimo stažą, dažniausiai susiduria su didesnėmis draudimo įmokomis. Tik sulaukus dviejų metų stažo draudimo įmokos vairuotojui kiek sumažėja, o dar geriau vairavimo sugebėjimai vertinami turint didesnį stažą.

Jauno vairuotojo vairavimo istorija - tai dar vienas svarbus faktorius, lemiantis draudimo įmoką. Miestuose, kur eismo intensyvumas didesnis ir avarijų rizika didesnė, draudimo įmokos dažniausiai būna aukštesnės nei mažesniuose miestuose ar kaimo vietovėse, kur eismo įvykio tikimybė mažesnė.

Automobilio tipas, kurį vairuoja jaunas vairuotojas, taip pat daro didelę įtaką draudimo kainai. Pavyzdžiui, sportiniai automobiliai su galingu varikliu paprastai yra brangesni drausti, nes jie laikomi didesnės rizikos transporto priemonėmis. Didesnio galingumo automobiliams draudimo kaina žemesnė.

Pasirinkta draudimo rūšis taip pat daro įtaką kainai. Pavyzdžiui, KASKO draudimas, apimantis daugiau rizikų ir nuostolių, paprastai yra brangesnis nei privalomasis draudimas.

Viena iš dažnai naudojamų jaunų vairuotojų taktikų yra automobilio draudimo įsigijimas tėvų vardu, taip siekiant sumažinti įmokas už draudimą. Net ir draudžiant kito asmens vardu, visada įvertinama, kas vairuos, koks bus mažiausias valdytojo amžius ir stažas.

Apibendrinant, draudimo kaina jaunam vairuotojui priklauso nuo tokių faktorių kaip draudimo paketas, transporto priemonės tipas, vairuotojo patirtis ir vairavimo istorija, vietovė bei pasirinktos draudimo rūšys. Norint rasti geriausią privalomojo draudimo arba KASKO pasiūlymą, svarbu atidžiai įvertinti šiuos veiksnius ir apsvarstyti skirtingus draudimo pasiūlymus.

Kas lemia draudimo kainą ir kaip galima sutaupyti?

Draudimo įmokos dydį lemia daugybė veiksnių. Draudimo bendrovės, nustatydamos privalomojo automobilių draudimo kainą, iš esmės vertina du pagrindinius aspektus - draudėją (automobilio vairuotoją) ir draudžiamą automobilį.

Veiksniai, lemiantys draudimo kainą:

- Vairuotojo amžius ir patirtis: Jauni ir trumpą vairavimo stažą turintys vairuotojai, kaip rodo statistika, dažniau patenka į eismo įvykius. Tai reiškia, kad jų automobiliai dažniau remontuojami ir todėl automobilio draudimo kaina jiems yra didesnė.

- Žalų istorija: Už automobilio draudimą visada mažiau moka tie vairuotojai, kurie nėra sukėlę eismo įvykių. Jei vairuojate drausmingai ir laikotės taisyklių, tikimybė, kad sukelsite avariją, yra nedidelė. Įvertinant vairuotojo drausmingumą atsižvelgiama tik į atvejus, kai vairuotojas yra įvykio sukėlėjas.

- Gyvenamoji vieta: Didesniuose miestuose eismas yra intensyvesnis ir eismo įvykių statistika didesnė. Tuo tarpu mažesniuose miestuose, kur transporto srautas nedidelis, rečiau pasitaiko avarinių situacijų.

- Automobilio techniniai duomenys: Variklio galingumas, dažnai yra vienas svarbiausių kriterijų renkantis automobilį. Tačiau tai taip pat ir vienas iš kriterijų, paveikiančių automobilio draudimo kainą. Kuo daugiau galios turi automobilis, tuo didesnis iššūkis vairuotojui jį suvaldyti ir didesnė rizika patirti žalą kelyje. Dėl to mažesnio galingumo automobiliams draudimo kaina žemesnė.

- "Bonus-malus" koeficientas: Šis koeficientas svarbus vertinant kliento riziką, pavyzdžiui, jei klientas ilgą laiką turi ir draudžia automobilį, tačiau per tą laiką neturėjo įvykių istorijos - toks klientas vertinamas kaip mažesnės rizikos ir jam siūloma patrauklesnė draudimo kaina.

Kainodara nuolat kinta. Transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo (TPVCAPD) įmokų Lietuvoje augimą lėmė išaugusios draudimo išmokos, kurias, tikėtina, lėmė ekonominiai veiksniai. Tarp jų - ir išaugusios paslaugų (pavyzdžiui, remonto) kainos.

Kaip sutaupyti?

Nors jauniems vairuotojams draudimas gali atrodyti brangus, jis yra būtinas ir itin svarbus. Savaime suprantama, kad išvydus paskaičiuotą draudimo įmoką, kiekvienam pradedančiajam vairuotojui gali kilti noras paieškoti pigesnio varianto, tačiau ne visada pigesnis reiškia gerą.

Štai keletas patarimų, kaip jauniems vairuotojams sutaupyti draudimo įmokoms:

- Pasirinkti mažesnio galingumo automobilį. Galingesni automobiliai dažnai reikalauja didesnių draudimo įmokų.

- Registruoti automobilį labiau patyrusio šeimos nario vardu. Pradedantieji vairuotojai gali naudotis automobiliu, kuris yra registruotas kito, daugiau vairavimo patirties turinčio šeimos nario vardu.

- Pasinaudoti nuolaidomis. Kai kurios draudimo bendrovės siūlo specialias nuolaidas jauniems vairuotojams.

- Kaupti vairavimo patirtį. Bene svarbiausia yra keliauti automobiliu saugiai ir nepatekti į kelių eismo įvykius - kuo mažesnė eismo įvykių patirtis, tuo mažesnė bus draudimo įmoka ateityje.

- Naudotis automobilio draudimo skaičiuokle. Automobilio draudimo skaičiuoklė yra patogus įrankis, leidžiantis kiekvienam vairuotojui greitai ir tiksliai įvertinti draudimo kainą.

- Atkreipti dėmesį į papildomas paslaugas. Privalomasis vairuotojų draudimas draudžia transporto priemonių valdytojų civilinę atsakomybę, o žala atlyginama nukentėjusiam trečiajam asmeniui ar jo turtui. Visgi automobiliui, kuriuo padaryta žala, nuostoliai nėra atlyginami. Tuo tarpu Kasko draudimas atlygina apdraustam automobiliui draudžiamojo įvykio metu padarytą žalą. Renkantis privalomąjį draudimą verta atkreipti dėmesį į draudimo bendrovių siūlomas papildomas naudas, pavyzdžiui, nemokamai suteikiamą platų pagalbos kelyje paslaugų paketą.

Taip pat svarbu nepamiršti, kad draudimo kaina priklauso ir nuo to, kokiu būdu apsidraudėte. Be to, pirkdami draudimą galite iškart įsigyti papildomų draudimo apsaugų pagal savo poreikius - pagalba kelyje, vairuotojo draudimas, pakaitinis automobilis ir kt. bei užsisakyti žaliąją kortelę.

Prieš įsigydami draudimą vairuotojai gali panaršyti plačiau, palyginti skirtingų draudikų kainas specialiose svetainėse. Vairuotojai raginami pirmiausia pasidomėti draudimo galimybėmis savo banke, kuriame tvarko ir kitus asmeninių finansų klausimus. Kai kurių bankų klientai savo privalomojo vairuotojų draudimo kainą gali sužinoti iškart, tiesiog prisijungę prie interneto banko ir suvedę automobilio valstybinį numerį.

Privalomasis draudimas ir Kasko

Lietuvoje transporto priemonių civilinės atsakomybės draudimas yra privalomas visoms transporto priemonėms, kurių įprastinė buvimo vieta yra Lietuvos Respublikoje. Motorinių transporto priemonių civilinės atsakomybės draudimo įstatymas įpareigoja kiekvieną transporto priemonę, kurios įprastinė buvimo vieta yra Lietuvoje, būti apdrausta civiliniu draudimu, kai ji dalyvauja viešajame eisme.

Privalomuoju civilinės atsakomybės draudimu (TPVCA) apdraustas automobilis yra būtinas kiekvienam vairuotojui ir apima žalą, padarytą kitų asmenų turtui ar sveikatai.

Kasko draudimu yra papildoma transporto priemonės apsauga, apimanti paties automobilio žalą, nepriklausomai nuo kaltės. Kasko kaina priklauso ne tik nuo automobilio, bet ir nuo pasirinktų apsaugų. Gera kaina turi atitikti vertę, už ką mokate. Tad pirkdami kasko, atkreipkite dėmesį į tai, kokias draudimo apsaugas turėsite. Tinkamai sukomplektavus draudimą, net ir maža kasko kaina turėtų garantuoti svarbiausias draudimo apsaugas.

Taip pat galima įsigyti papildomu vairuotojų ir keleivių draudimu. Šis draudimas palengvins finansinius rūpesčius nelaimingo atsitikimo metu sukeltų kūno sužalojimo, neįgalumo ar mirties atveju.

Saugus vairavimas - svarbiausia

Saugus vairavimas - tai ne tik eismo taisyklių laikymasis, bet ir atsakingas elgesys kelyje, padedantis išvengti nelaimių bei apsaugoti visus eismo dalyvius. Prisiminkite, kad svarbiausia sėdint už vairo yra vairuoti, o ne reguliuoti radijo imtuvą, kalbėti mobiliuoju telefonu ar užkandžiauti. Atidumas ir koncentracija kelyje - geram vairuotojui būtinos savybės. O kai saugus vairavimas tampa įpročiu, išvengiame daugybės skaudžių nelaimių.

Saugos diržai yra viena paprasčiausių, bet kartu ir efektyviausių priemonių, padedančių išvengti sunkių sužalojimų ar net žūties eismo įvykio metu. Tyrimai rodo, kad tinkamai naudojami saugos diržai gali sumažinti žuvusiųjų skaičių keliuose net iki trečdalio.

Teisingas padangos slėgis automobilio padangoje yra labai svarbus veiksnys vairuotojo saugumui, degalų sąnaudoms bei automobilio vairavimo kokybei. Jeigu padangos slėgis yra teisingas, ji tarnaus ilgiau.

Kodėl už automobilio draudimą tu moki daugiau nei aš?

tags: #regitra #draudimas #su #jaunu #vairuotoju