Norint taupyti savo pinigus ir jaustis užtikrintai, kad automobilio variklis dirba efektyviai, labai svarbu žinoti, kiek degalų jis sunaudoja. Degalų sąnaudų stebėjimas padeda pamatyti problemas, susijusias su variklio ar kitų sistemų darbu bei žinoti, kada kreiptis į servisą. Degalų sąnaudos paprastai matuojamos litrais 100 kilometrų (l/100 km).

Kaip apskaičiuoti automobilio degalų sąnaudas?

Norėdami tiksliai apskaičiuoti savo automobilio degalų sąnaudas, galite pasinaudoti paprastu metodu, kuriam reikia labai nedaug pasiruošimo. Visų pirma - išsiaiškinkite kokios talpos yra jūsų automobilio degalų bakas. Tokią informaciją galima gana nesunkiai rasti internete. Pripildykite degalų baką. Pripilkite pilną baką ir užsirašykite odometro rodmenis arba kelionės (trip) skaitiklį nustatykite į nulį. Važiuokite. Važiuokite automobiliu kaip darote įprastai. Taip galėsite tiksliai įvertinti įprastas degalų sąnaudas mišriomis sąlygomis. Patikrinkite. Nuvažiavę nemažą atstumą (bent 300-500 km), vėl pripildykite baką iki galo. Tarkime po 300 km įpylėte 24 litrus degalų. Tai reiškia, kad automobilio vidutinės kuro sąnaudos yra 8 l/100 km.

Turėkite omenyje, kad gamintojo deklaruojama informacija ir pardavėjų skelbiami skaičiai dažniausiai yra gerokai mažesni nei realios sąnaudos, tad nenustebkite, jei skaičiai neatitinka informacijos reklamose. Informacija prie degalų bako rodmenų ant prietaisų skydelio gali būti ne visiškai tiksli.

Kaip sumažinti automobilio degalų sąnaudas?

Gerai žinodami tikslias automobilio degalų sąnaudas, galite imtis veiksmų, kad jas sumažintumėte.

- Važiuokite švelniai. Venkite staigaus įgreitėjimo ir staigaus stabdymo, nes dėl to automobilis sunaudoja daugiau degalų. Vietoj to važiuokite tolygiai ir kuo ilgiau išlaikykite pastovų greitį.

- Sumažinkite perteklinį svorį. Papildomas automobilio svoris reiškia, kad variklis turi dirbti sunkiau, todėl sunaudojama daugiau degalų.

- Planuokite keliones. Pagalvokite apie savo maršrutus bei kelionės laiką, kad išvengtumėte eismo spūsčių, stop-start judėjimo bei kelių tiesimo darbų, kurie gali padidinti degalų sąnaudas.

- Venkite pernelyg ilgai palikti variklį dirbantį laisva eiga. Dėl to yra sukurtos start-stop sistemos.

Transporto priemonės techninė priežiūra ir jos įtaka kuro sąnaudoms

Keletas transporto priemonės techninės priežiūros aspektų turi didelę įtaką degalų sąnaudoms. Atkreipus dėmesį į šiuos veiksnius, galima padidinti degalų naudojimo efektyvumą:

- Norint mažesnių kuro sąnaudų, labai svarbu, kad padangos būtų pakankamai pripūstos. Per mažas slėgis didina pasipriešinimą riedėjimui, todėl varikliui tenka sunkiau dirbti. Reguliariai tikrinkite padangų slėgį ir, esant reikalui, jas pripūskite.

- Ratų balansavimas bei suvedimas irgi turi įtakos.

- Tepalai pagal automobilį taip pat gali padėti pagerinti efektyvumą. Naudodami tinkamos klasės alyvą, galite kiek sumažinti kuro sąnaudas.

- Stogo bagažinės, dviračių laikikliai ir kiti išoriniai priedai didina pasipriešinimą vėjui ir mažina aerodinamiškumą, o tai gali išauginti kuro sąnaudas, ypač važiuojant dideliu greičiu.

- Galiausiai, pilkite kokybiškus degalus iš degalinių. Nepirkite jų iš nežinomų pardavėjų.

Automobilio kelionės lapas įmonėms

Automobilio kelionės lapas nėra privalomas dokumentas, kurį įmonė turėtų pildyti pelno mokesčio tikslais. Įmonės pačios turi teisę pasirinkti, kokiu dokumentu įforminti patirtas transporto priemonių eksploatavimo išlaidas. Tačiau įmonė visais atvejais, turi pademonstruoti, kad transporto priemonė buvo naudojama, o jos eksploatavimo išlaidos yra faktiškai patirtos, įprastinės įmonės vykdomai veiklai ir būtinos pajamoms uždirbti ar ekonominei naudai gauti (PMĮ 17 str.).

Iki šiol įmonėms nepavyko išrasti geresnio dokumento, kuris galėtų patvirtinti, kad transporto priemonės naudojamos, naudojamos ne kitų asmenų, o įmonės tikslais, ir kiek kuro sąnaudų įmonė patiria dėl transporto priemonių naudojimo. Praktika taip pat patvirtino, kad šis dokumentas yra puiki drausminanti priemonė darbuotojams. Jeigu įmonė darbuotojams neleidžia naudoti automobilių savo asmeniniams tikslams, kelionės lapų pildymas tampa papildoma priemone, atgrasančia nuo galimo piktnaudžiavimo.

Vien tai, kad automobilis priklauso įmonei nuosavybės teise, lizinguojamas, nuomojamas ar valdomas pagal panaudos sutartį nereiškia, kad visos jo eksploatavimo išlaidos automatiškai tampa įmonės leidžiamais atskaitymais. Iš kitos pusės, jeigu įmonė nepildo kelionės lapų, savaime tai nereiškia, kad visos automobilio eksploatavimo išlaidos (kuras, padangos, tepalai, filtrai ir t.t.) visais atvejais bus pripažintos neleidžiamais atskaitymais. Tačiau dokumentų, patvirtinančių automobilio naudojimą, neturėjimas didina riziką, kad teks ginčytis su mokesčių administratoriumi, ar įmonės išlaidas galima priskirti leidžiamiems atskaitymams, ar automobilis nebuvo perduotas kitiems asmenims (dažniausiai akcininkams, jų šeimos nariams ir pan.) naudotis neatlygintinai.

Net tuomet, kai įmonė pasirenka pildyti kelionės lapą, iš dokumento nebūna aišku, kur su juo važiuota (kam jis buvo naudojamas). Labai dažnai kelionės lape įrašoma viena frazė - „važinėjimas po miestą (Lietuvą)“. Kartais, įmonės tikėdamosi išvengti pajamų natūra dėl darbuotojų asmeniniais tikslais naudojamų automobilių, nenurodo, kas vairuoja konkretų automobilį. Tačiau, pasidomėjus, vairuotojas atsiranda ir dažnai pats prisipažįsta, kad juo važinėja ir į namus, ir į sodybą, ir kitais asmeniniais reikalais. Būna atvejų, kai įmonė nurodo, kad automobilį naudoja ne vienas darbuotojas, o keli.

Klystama, kai manoma, kad nustačius, jog automobilis naudojamas darbuotojų asmeniniais tikslais, bus galima išvengti pajamų natūra dėl to, kad nebus įmanoma nustatyti kiekvieno konkretaus darbuotojo gautos individualios naudos. Pajamų natūra dėl automobilio naudojimo metodika leidžia kiekvienam iš darbuotojų, kuris naudojosi automobiliu apskaičiuoti pajamas natūra po 0,75% nuo automobilio rinkos kainos (GPMĮ 9 str. komentaras), kadangi neturi būti atsižvelgiama į tai, kokią mėnesio dalį darbuotojas naudojosi automobiliu (Finansų ministro 2009-05-19 įsakymu Nr.).

Pildant išvykimo ar parvykimo vietą, būna nurodytas darbuotojo namų adresas, tačiau patikrinus paaiškėja, kad įmonė pardavimo PVM dėl kuro sunaudojimo privatiems poreikiams - darbuotojo važiavimui į darbą ir iš darbo - neskaičiuoja, o leidžiamais atskaitymais pripažįsta visas kuro sąnaudas. Jeigu darbuotojas automobiliu važinėja tik į darbą ir iš darbo, pagal VMI komentarą (GPMĮ 9 str.), pajamų darbuotojui neatsiranda, tačiau PVM tikslais, vis dėlto, laikoma, kad kuras, kurio pirkimo PVM atskaitytas, naudojamas privatiems poreikiams tenkinti (PVMĮ 5 str. 2 d.), o pelno mokesčiui darbuotojo važinėjimui į darbą ir iš darbo sunaudotas kuras pripažįstamas neleidžiamais atskaitymais (PMĮ 31 str. 1 d. 13 p.), kaip ir nuo kuro apskaičiuotas pardavimo PVM (PMĮ 24 str.).

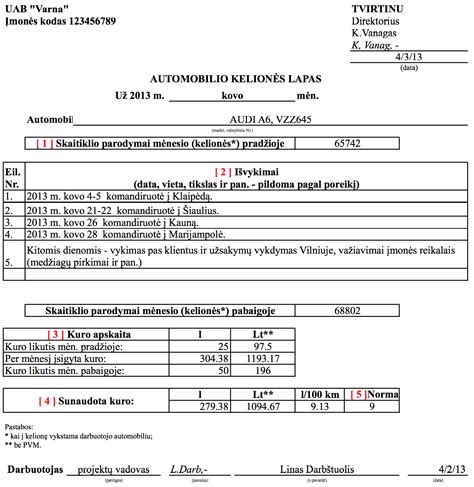

Kelionės lapuose dažnai nerašomi skaitiklio parodymai. Kiekvieną dieną, ar net kiekvienos kelionės metu nurašyti skaitiklio parodymus nėra būtina, nebent įmonė taip nuspręstų. Mokesčių administratorius PMĮ 17 str. 1 d. komentare nurodė, kad dokumentas, kuriuo įmonė įformina degalų ir kitų autotransporto priemonių eksploatavimo išlaidų naudojimą, turi būti patvirtintas atsakingų asmenų parašais.

Rekomendacijos pildant kelionės lapus

Jeigu darbuotojo darbas susijęs su važinėjimais (tarkim, darbuotojas nuolatos turi vykti pas pirkėjus, tiekėjus, į objektus, įmonės padalinius ir pan.), kelionės lape informacijos apie tai, kur darbuotojas važiuoja ir kokiais tikslais, gali būti ne itin daug. Jeigu važinėjimas nėra darbuotojo tiesioginė darbo funkcija, kelionės lapas gali tapti vieninteliu dokumentu, kuris parodys, kur darbuotojas galėjo automobilį naudoti.

Jeigu automobilį darbuotojas naudoja ir darbo, ir asmeniniais tikslais, ir įmonė jam skaičiuoja pajamas natūra 0,75% nuo automobilio rinkos kainos (įskaitant kurą), poreikis turėti išsamų kelionės lapą sumažėja. Jeigu iš darbuotojo pareiginių nuostatų arba pagal jo užimamas pareigas akivaizdu, kad darbuotojas automobilį naudoja darbe, o ne vien tik asmeniniais tikslais, sunaudotas kuras, kadangi nėra poreikio nustatyti, kiek jo buvo sunaudota darbuotojo asmeniniams poreikiams (pardavimo PVM, šiuo metu, taip pat skaičiuojamas supaprastinta tvarka - PVMĮ 5 str. 2 d. komentaras) gali būti pripažįstamas leidžiamais atskaitymais ir be kelionių maršrutų ar važiavimo tikslų.

Kadangi kelionės lapas gali būti naudojamas ir kaip sunaudoto kuro apskaičiavimo dokumentas, kelionės lape gali būti nurodomas kuro likutis mėnesio pradžioje, kuro pirkimai per mėnesį, kuro likutis mėnesio pabaigoje, bei apskaičiuojamas sunaudotas kuro kiekis. Be minėtų rekvizitų, kelionės lape turėtų būti įmonės pavadinimas, kodas, dokumento pavadinimas ir data, bei asmens, kuris surašė šį dokumentą, pareigos, vardas (pirmoji vardo raidė), pavardė ir parašas (BAĮ 13 str. 1 d.), kadangi leidžiamais atskaitymais išlaidos pripažįstamos tik pagal dokumentus turinčius visus buhalterinę atskaitą ir mokesčių apskaičiavimą reglamentuojančių teisės aktų nustatytus rekvizitus (PMĮ 11 str.). Be to, kaip mokesčių administratorius nurodė PMĮ 17 str. 1 d. komentare, dokumentas turi būti patvirtintas atsakingų asmenų parašais. Tokiu atsakingu asmeniu, tvirtinančiu dokumentus, įmonėje paprastai būna vadovas. Tačiau, jeigu įmonės vadovas įgalioją kitą asmenį, kelionės lapus turi tvirtinti vadovo įgaliotas asmuo.

Kuro apskaitos tvarkymas įmonėje

Įmonėje, turinčioje bent 1 automobilį savo nuosavybėje ar kitaip valdant transporto priemonę, kuri reikalinga įmonės veiklos vykdymo etapuose, privalu vesti kuro apskaitą. Transporto priemonių kuro sąnaudos tinkamai pagrįstos gali būti pagal nustatytas kuro sąnaudų normas, kelionių lapuose įregistruotus kelionių maršrutus ar tikslines išvykas. Atsižvelgiant į įmonės veiklos pobūdį, vykdomų kelionių tikslus bei transporto priemonių naudojimo sąlygas, įmonės apskaitoje galima savarankiškai nustatyti kaip apskaitomas kuras.

Kuro apskaitos tvarkymo žingsniai:

- Visų pirma, būtina patvirtinti kiekvieno automobilio kuro sunaudojimo normas.

- Sekantis žingsnis būtų kuro pajamavimas kiekvienam automobiliui atskirai (jei jų įmonėje yra daugiau nei 1).

- Taip pat svarbiausias ir dažniausiai daugiausia keblumų sukeliantis reikalavimas - turėti įrodymus, jog išnaudotas kuras buvo dėl įmonės reikmių.

Visi pagrindiniai kuro apskaitos duomenys turėtų būti fiksuojami kelionės lapuose arba kuro nurašymo aktuose. Nesvarbu, kuris iš šių dokumentų naudojamas, abiejuose iš jų privalo būti odometro (skaičiuojančio nuvažiuotą automobilio atstumą) duomenys (nurašomi mėnesio pradžioje ir pabaigoje) bei nurodyta kas važinėjo automobiliu.

Galime įvardinti sąlygas, kurias būtina atitikti norint pagrįsti, jog automobilis įmonėje naudojamas tinkamai:

- automobilis būtinas įmonės ekonominei veiklai vykdyti ir ekonomiškai juo labiau apsimoka naudotis nei nuomojantis transporto priemonę arba naudojantis taksi paslaugomis. Svarbu pabrėžti, jog kelionė į darbą ir iš jo nėra laikoma darbo funkcija, todėl šis laikas priskiriamas automobilio naudojimo asmeniniam stikslams laikui;

- automobilis bei jo kuras naudojamas tik vykdant įmonės veiklą, arba tik vykdant įmonės veiklą ir šiek tiek asmeniniams tikslams ir yra mokamos pajamos natūra. Natūra mokami mėnesiniai mokesčiai sudaro 55 proc. darbo užmokesčio nuo 0,75 proc. automobilio vertės. Itin svarbu, jog darbo tikslais automobilis būtų naudojamas ženkliai daugiau nei asmeniniams poreikiams;

- turi būti detalūs kelionės lapai, kuriuose nurodoma: kas vairavo automobilį, kokiu tikslu ir pas ką buvo važiuota, tikslūs adresai kur buvo važiuota, nuvažiuotų kilometrų skaičius. Kiti, važinėjimą įmonės automobiliu, pagrindžiantys dokumentai taip pat gali būti: komandiruotės, sąskaitos, važtaraščiai ir pan.;

- jei mokamas nuomos mokestis už darbuotojo nuosavo automobilio naudojimą darbo tikslais: mokama ne kiekvieną mėnesį, dažnai mokama už nuvažiuotą kilometrų skaičių. Mokama nuomos kaina privalo atitikti rinkos kainą ir į ją turi būti įskaičiuota degalų kaina;

- įmonėje turi būti patvirtintos automobilio naudojimo, degalų įsigijimo ir kitos panašios tvarkos, susijusios su automobilio eksploatacija.

Pajamų natūra skaičiavimas

Šiomis dienomis vis dažniau kalbama apie asmeniniais tikslais naudojamą įmonei priklausantį automobilį. Naudojant transporto priemonę asmeniniams poreikiams privalo būti skaičiuojamos pajamos natūra už automobilį. Pajamas natūra apibūdiname kaip neatlygintinai, mainais ar lengvatine kaina gautą turtą ar paslaugas, kitą gautą naudą, kai iš to gaunama nauda pinigine išraiška galėtų būti priskiriama pajamoms. Paprasčiau tariant, pajamoms natūra priskiriama gauta darbuotojo nauda asmeniniais tikslais naudojant įmonės turtą (pvz. automobilį, baldus, techniką ir pan.). Pajamos natūra yra pajamų gavimo forma, bet ne pajamų rūšis. Kai pajamos natūra pripažįstamos, būtina nustatyti pajamų rūšį, gautą naudą pinigine išraiška bei nustatyti pajamų gavimo laiką bei pajamų klasę.

Jei įmonės automobilis naudojamas darbuotojo asmeniniais tikslais, pajamos natūra gali būti skaičiuojamos 2 būdais:

- taikant ir naudojant automobilio nuomos tikrąją rinkos kainą. Pajamos natūra apskaičiuojamos dauginant automobilio nuomos tikrosios rinkos kainą iš automobilio naudojimo darbuotojo asmeniniams poreikiams procentinės dalies. Skaičiuojant šiuo būdu į pajamas natūra įeina automobilio eksploatavimo išlaidos, išskyrus kurą, sunaudotą darbuotojo asmeniniams reikalams.

- remiantis automobilio tikrosios rinkos kainos procentine dalimi - tikroji rinkos kaina dauginama iš 0,70 proc (jei neįskaičiuojama kuro kaina) arba 0,75 proc. (kai įskaičiuojamas ir kuras). Naudojantis šiuo būdu pajamų natūra apskaičiavimui neberekia nustatinėti faktiškai ne darbo reikalais naudoto automobilio laiko.

Taigi, pajamų natūra skaičiavimas nėra sudėtingas procesas. Itin svarbu įmonės vidaus tvarkos taisyklėse ir kituose įmonės teisės aktuose apibrėžti visus su pajamų natūra skaičiavimu susijusius klausimus. Svarbiausia visuomet kai atsiranda pajamos natūra - nustatyti kada jos atsiranda ir ar jos tikrai atsirado. Labai didelė tikimybė, jog tikrinant įmonei priklausančius automobilius bei jų eksploatavimo procesą, galima sulaukti priverstinio lengvųjų automobilių naudojimo apmokestinimo traktuojant mokestį kaip pajamas natūra už praėjusius 5 metus. Taip nutinka, jei automobilis verslo tikslais naudojamas tik labai retai arba jei automobilis naudojamas ofiso darbuotojų, kurie didžiąją darbo laiko dalį praleidžia biure ir pastovus automobilis jiems tikrai nėra būtinas, o taip pat jei automobilis nuomojamas iš darbuotojo mokant jam mėnesinį piniginį atlyginimą.

Kuro sąnaudų skaičiavimas ir pagrindimas

Siekiant degalų sąnaudas laikyti leidžiamais atskaitymais yra būtina pagrįsti, jog tam tikra transporto priemonė tuos degalus naudoja verslo tikslams, įmonės pajamoms uždirbti ar gauti kitokią naudą įmonės veiklai. Degalų sąnaudų sąsajas su pajamų uždirbimu turi pagrįsti degalų sunaudojimo bei įsigijimo dokumentai, tuo pačiu įrodantys, jog tam tikra transporto priemonė įsigytus degalus naudoja verslo tikslais. Atsižvelgiant į įmonės veiklos pobūdį bei kitas darbo sąlygas, pati įmonė turi galimybę nustatyti kokiais dokumentais turi būti įforminamas kuro bei kitų, su kurą naudojančių priemonių eksploatavimu susijusių, medžiagų sąnaudų vedimas. Gali būti pasirenkama naudoti degalų nurašymo aktus, degalų sunaudojimo ataskaitas ir pan. Naudojant tokius dokumentus, kuro bei kitos su automobilių naudojimu susijusios sąnaudos, gali būti pripažintos leidžiamais atskaitymais ir be dokumentų, kuriuose detaliai išdėstomi automobiliu važiuoti maršrutai (kelionės lapai).

Itin svarbu paminėti, jog praktikoje itin dažnai tikrinant kuro sąnaudų ataskaitas ir jas prašant pagrįsti reikalaujama kelionės lapų. Kiti įmonės pateikti kuro sąnaudas pagrindžiantys dokumentai laikomi nepakankamais. Tokie reikalavimai dažniausiai pateikiami tose tikrinamose įmonėse, kuriose ir taip matomas akivaizdus piktnaudžiavimas nepagrįstu įmonės automobilių eksploatavimu.

Apibendrinant, vykdant bent minimalius reikalavimus kuro apskaitoje galima jaustis ramesniems. Lengviausia, žinoma, toms įmonėms, kurios nuolat naudoja automobilius tik darbo reikalams (pavyzdžiui: kurjeriai, meistrai važiuojantys pas klientus į namus, interneto ir kitų telekomunikacijų atstovai ir pan.) ir turi tai pagrindžiančius dokumentus. Apskaičiuojant apmokestinamąjį pelną, sunaudotų degalų (kuro) ir elektros įsigijimo kaina, taip pat kitos degalus (kurą) ir elektrą naudojančios priemonės eksploatavimo išlaidos (pvz. Degalų (kuro) ir elektros sunaudojimo normas įmonė patvirtina atsižvelgdama į degalus (kurą) ir elektrą naudojančios priemonės gamintojo nurodytus techninius duomenis.

Įmonė, atsižvelgdama į veiklos pobūdį ir darbo sąlygas, gali ir pati nusistatyti kitą metodiką (pvz. automobiliui atlikti bandomuosius važiavimus), kuri leistų patikimai įvertinti ir nustatyti faktiškai sunaudojamą degalų (kuro) ir elektros kiekį, įmonės veikloje naudojamai priemonei. Atsižvelgdama į veiklos pobūdį ir kitas darbo sąlygas, įmonė pati nusistato, kokiais dokumentais, patvirtintais atsakingų asmenų parašais, turi būti įforminamas degalų (kuro) ir elektros bei kitų su degalus (kurą) ir elektrą naudojančių priemonių eksploatavimu susijusių medžiagų sunaudojimas, pvz., gali būti naudojami degalų (kuro) ir elektros nurašymo aktai, degalų (kuro) ir elektros sunaudojimo ataskaitos ir pan. Tokiu būdu degalų (kuro) ir elektros ir kitos su autotransporto priemonių naudojimu susijusios sąnaudos leidžiamais atskaitymais gali būti pripažintos ir be automobilio kelionės lapų (t. y. Prie leidžiamų atskaitymų priskiriamos išlaidos, susijusios su specializuotų organizacijų atliekamais patarnavimais (mokėjimai už automobilių technines apžiūras, plovimą ir kt.).

Kelionė po ITALIJĄ automobiliu ▶︎ Nuo Austrijos iki Sicilijos rytų pakrante

tags: #automobilio #kuro #sanaudu #lapas