Dažnai įmonės susiduria su klausimu, kokią sutartį sudaryti norint naudotis automobiliu - nuomos ar panaudos. Nors abi sutartys leidžia naudotis turtu, jos turi skirtingas teisinius ir mokesčių pasekmes. Šiame straipsnyje gilinsimės į automobilio panaudos sutartį, jos ypatumus ir su ja susijusius mokesčius.

Kas yra automobilio panaudos sutartis?

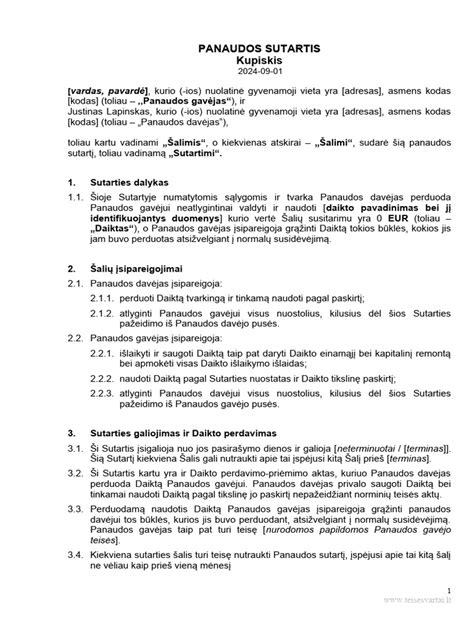

Panaudos sutartis - tai susitarimas, pagal kurį viena šalis (panaudos davėjas) perduoda kitai šaliai (panaudos gavėjui) neatlygintinai naudotis tam tikru turtu. Konkrečiai kalbant apie automobilį, panaudos davėjas perduoda jam nuosavybės teise priklausantį automobilį panaudos gavėjui be jokio atlygio. Svarbu paminėti, kad Civilinis kodeksas nurodo, jog įmonė neturi teisės leisti savo akcininkui nemokamai naudotis automobiliu. Tačiau, panaudos sutartį su įmone gali sudaryti turto savininkas ar jo įgaliotas asmuo.

Panaudos sutartyje turėtų būti aiškiai apibrėžtas automobilis, kuriam taikoma sutartis. Tai apima automobilio pavadinimą, pagaminimo metus, kėbulo ir variklio numerius bei valstybinį numerį. Nors sutartis yra neatlygintinė, svarbu suprasti, kad automobilio priežiūra gali būti apmokama atskirai ir ši suma paprastai nėra įskaitoma į kokią nors "nuomos kainą".

Panaudos sutartis vs. Nuomos sutartis

Pagrindinis skirtumas tarp panaudos ir nuomos sutarties yra atlygis. Nuomos sutartyje numatomas mokestis už automobilio naudojimą, o panaudos sutartis yra neatlygintinė. Tačiau, jeigu panaudos sutartyje yra nustatyti mokėjimai, tokia sutartis turėtų būti laikoma nuomos sutartimi. Tai svarbu, nes skirtingai traktuojami ir mokesčiai.

Veiklos nuoma, apskaičiuojant pelno mokestį, laikoma ilgalaike nuoma. Nuo 2025 m. sausio 1 d. įsigaliosiančios Pelno mokesčio įstatymo (PMĮ) nuostatos taikomos automobilių nusidėvėjimui ir nuomai. Įmonė turėtų pati nuspręsti, kokią sutartį sudaro - nuomos ar panaudos.

Mokesčių aspektai

Automobilio nuoma kitai LT įmonei apmokestinama 21 proc. PVM. Bet kokio automobilio nuomos paslaugos yra apmokestinamos 21 proc. PVM. Gyventojo automobilio nuomos pajamoms taikomas 15 proc. GPM tarifas. Gyventojas gali nuomoti automobilį ir neįregistravęs individualiosios veiklos.

Įmonė galės atskaityti lengvojo automobilio pirkimo PVM, bet ne visą ir ne iš karto. Nuomos pirkimo PVM gali būti atskaitomas, jeigu šio automobilio įsigijimo vertė su PVM ne didesnė kaip 50 000 Eur. Galimybė atskaityti pirkimo PVM atsiranda nuo to mėnesio, kurį automobilis bus pradėtas nuomoti su PVM.

Nuspėti iš anksto, kokie bus mokesčiai, kai įmonė nuomosis automobilį iš akcininko ir vadovo, sudėtinga. Pelno mokesčio įstatyme nėra numatyta jokių lengvatų ar specialių normatyvų nudėvint lenktyninį automobilį. Atskirų automobilio dalių keitimas naujomis yra ne ilgalaikio turto įsigijimas, o remontas.

Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais. Nėra skirtumo, kokiu automobiliu važinėjant yra patirtos degalų sąnaudos. Automobiliui, kurį įmonė naudoja pagal panaudos sutartį, degalus turėtų pirkti pati įmonė.

Kitos svarbios detalės

Kai kurioms įmonėms, disponuojančioms lengvaisiais automobiliais, Valstybinė mokesčių inspekcija (VMI) išsiuntė klausimyną. 2021 metų GPM312 deklaracijoje specialiai žymėti pajamų natūra dėl automobilio naudojimo nereikės. Įmonė gali skaičiuoti pajamas natūra supaprastinta tvarka (0,7 ar 0,75 proc.).

Įmonė gali nuomoti automobilį darbuotojui, net jeigu tokios veiklos nėra nurodžiusi savo įstatuose. Su darbuotoju sudarytos civilinės sutarties sąlygos turėtų būti tokios pačios, kaip ir rinkoje. Nuompinigiai už automobilio nuomą, mokami darbuotojui, paprastai nėra laikomi darbo užmokesčiu.

Kaip nustatyti žalos dydį ir kokiais atvejais turi būti mokamas žalos atlyginimas, šalys susitaria sutartyje. Iš darbuotojo išsinuomoto automobilio remontas, draudimas ir kt. išlaidos gali būti kompensuojamos.

Kaune: smarkiai apgadinti 8 „Toyota Prius“ automobiliai

Šis straipsnių rinkinys skirtas automobilių apmokestinimo klausimams.

tags: #automobilio #panaudos #sutartis #ck