Ilgalaikis turtas yra būtinas įmonės egzistencijai, finansiniams rezultatams ir veiklos tęstinumui. Tai gali būti įvairūs materialūs objektai, tokie kaip žemė, pastatai, mašinos ir transporto priemonės, kurie padeda įmonei vykdyti savo veiklą ir generuoti pajamas. Ilgalaikis turtas yra įmonės, įstaigos, organizacijos turtas, kuris ilgiau kaip vienerius metus naudojamas tiesioginei ir netiesioginei ekonominei naudai gauti. Materialusis ilgalaikis turtas turi fizinę formą ir naudojamas prekėms gaminti, paslaugoms teikti, valdymo tikslams arba nuomai ir t. t. Nematerialusis turtas yra toks, kuris neturi materialios formos, yra nepiniginis turtas, kuriuo įmonė disponuoja bei jį naudodama tikisi gauti tiesioginės ir (arba) netiesioginės ekonominės naudos. Finansinis turtas yra tokia turto rūšis, kuri apima visas piniginių bei finansinių priemonių rūšis. Tam tikra prasme, ilgalaikis turtas yra svarbus įmonės veiklos tęstinumo garantavimas. Vertinant ilgalaikį turtą svarbumo aspektu, paminėtina, kad efektyvus ilgalaikio turto valdymas ir tikslus jo apskaitos vedimas gali reikšmingai paveikti įmonės finansinius rezultatus. Taigi pelno mokesčio prasme ilgalaikis turtas - tai turtas, kuris naudojamas vieneto pajamoms uždirbti (ekonominei naudai gauti) ilgiau kaip vienerius metus ir kurio įsigijimo kaina ne mažesnė už vieneto pagal Pelno mokesčio įstatymo 1 priedėlyje išvardytas ilgalaikio turto grupes nustatytą kainą. Šio turto įsigijimo kaina į vieneto sąnaudas įskaitoma dalimis per turto nusidėvėjimo arba amortizacijos laikotarpį.

Ilgalaikio turto apskaitos ypatumai

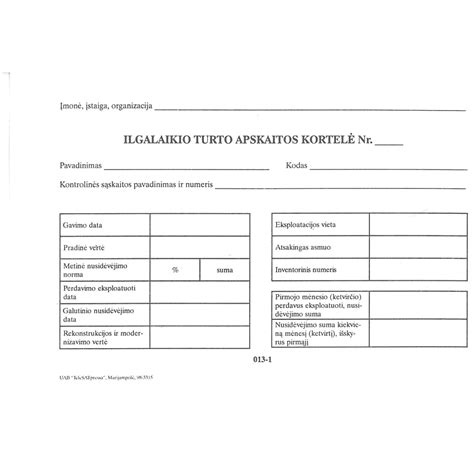

Sprendžiant, kurį turtą pripažinti ilgalaikiu, o kurį trumpalaikiu, reikia nustatyti turto teikiamą ekonominę naudą, atsižvelgti į įmonės dydį, turto vertę, numatomas uždirbti pajamas ir pelną. Nustatydama minimalią ilgalaikio materialiojo turto vertę įmonė turi laikytis atsargumo principo, kad nesudarytų pagrindo nepagrįstai padidinti arba sumažinti savo sąnaudas. Materialiojo turto vienetas priskiriamas ilgalaikiam turtui, jei jo įsigijimo (pasigaminimo) savikaina gali būti patikimai nustatyta ir ji yra ne mažesnė už įmonės nustatytą minimalią tos grupės ilgalaikio materialiojo turto vieneto savikainą, jei jis bus naudojamas įmonės veikloje, t. y. gaminti produkciją ar teikti paslaugas, ar nuomoti, ir teiks įmonei ekonominę naudą ilgiau kaip vienus metus. Įmonė dažniausiai gali patikimai nustatyti ilgalaikio materialiojo turto vieneto įsigijimo savikainą, nes turto įsigijimą liudija atitinkami sandoriai, kuriais remiantis ji ir nustatoma. Ilgalaikio materialiojo turto vieneto pasigaminimo savikaina gali būti patikimai nustatoma remiantis medžiagų, darbo jėgos įsigijimo sandoriais ir kitais turtui pagaminti sunaudotais ištekliais.

Nusidėvėjimas - tai turto vertės praradimas dėl fizinio ar moralinio senėjimo proceso. Fizinis nusidėvėjimas pasireiškia per tam tikro turto nesugebėjimą atlikti jam skirtas funkcijas dėl fizinių proceso poveikių. Moralinis nusidėvėjimas pasireiškia tuo, kad keičiasi poreikis toms funkcijoms, kurioms atlikti yra skirtas technologijos vystymasis. Daugelio šalių valdžia, skatindama techninę įmonių pažangą, apmokestinamajam rezultatui apskaičiuoti leidžia taikyti pagreitintus ilgalaikio turto nusidėvėjimo apskaitos metodus.

Kai turtas pradedamas naudoti veikloje, pradedamas skaičiuoti ir jo nusidėvėjimas. Ilgalaikio turto nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio pradėjus turtą naudoti įmonės veikloje, t. y. nuo kito mėnesio pirmosios dienos. Ilgalaikio turto nusidėvėjimo skaičiavimas nutraukiamas nuo kito mėnesio po to, kai turtas baigiamas eksploatuoti.

Nenaudojamo turto nusidėvėjimas pagal PMĮ yra neskaičiuojamas. Neskaičiuojamas nenaudojamo ilgalaikio turto nusidėvėjimas. Nenaudojamu laikomas toks ilgalaikis turtas, kuris įmonėje nepradėtas naudoti. Ilgalaikio turto naudojimo pradžia turi būti įforminta įmonės vadovo (savininko) arba jo įgalioto asmens patvirtintu turto perdavimo naudoti (įvedimo į eksploataciją) aktu. Jeigu įmonė 2011-2014 metais pastato nenaudojo, bet skaičiavo nusidėvėjimą, jis bus neleidžiami atskaitymai. Naujai įsigyto turto, kuris nebuvo pradėtas naudoti, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ.

Turto naudingo tarnavimo laikas - laikotarpis, kurį įmonė turtą ketina naudoti. Pagal apskaitos standartų reikalavimus naudingo tarnavimo laiką reikėtų peržiūrėti kasmet ir jį keisti. Įmonė gali suskirstyti turto grupes į pogrupius pagal objektyvius kriterijus ir taikyti skirtingus normatyvus.

Skaičiuoti mašinų darbo valandas ir taip apskaičiuoti nusidėvėjimą įmonė galės tik apskaitoje. Panaudos sutartimi išnuomoto ilgalaikio turto nusidėvėjimą skaičiuoja turto savininkas.

Į Kultūros vertybių registrą įtrauktas turtas gali būti nudėvimas tik apskaitoje. Į Bibliotekų fondų ir į Kultūros vertybių registrą įtraukto ilgalaikio turto nusidėvėjimas neskaičiuojamas. Tačiau mokesčių tikslais skaičiuojamas pastatų, įtrauktų į Lietuvos Respublikos nekilnojamųjų kultūros vertybių registrą, rekonstravimo nusidėvėjimas. Žemės nusidėvėjimas neskaičiuojamas.

Automobilių nusidėvėjimo ypatumai ir nauji apribojimai

Nuo 2025 m. sausio 1 d. įsigalioja nauji Pelno mokesčio įstatymo (toliau - PMĮ apribojimai. Lengvųjų automobilių įsigijimo ir nuomos išlaidų atskaitymai bus ribojami, priklausomai, kiek automobilis išmeta CO2. Svarbu tai, kad šis pakeitimas bus taikomas apskaičiuojant ir deklaruojant 2025 m. bei vėlesnių mokestinių laikotarpių pelno mokestį. Taigi apribojimai bus taikomi tik nuo 2025 m. įsigytiems ar išsinuomotiems automobiliams. Kitaip tariant, jeigu automobilis bus įsigytas ar išsinuomotas iki 2025 m., jiems niekas nesikeis ir po 2025 m. sausio 1 d.

Ribojimų esmė tokia, jog iš įmonės pajamų PMĮ 18 straipsnyje nustatyta (ilgalaikio turto nusidėvėjimo sąnaudos) tvarka galės būti atskaitoma lengvojo automobilio, kuris laikomas įmonės turtu, įsigijimo kainos dalis, neviršijanti:

- 75 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis lygus 0 g/km;

- 50 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis neviršija 130 g/km;

- 25 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 130 g/km, tačiau neviršija 200 g/km;

- 10 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 200 g/km.

Kuo didesnis automobilio CO2 kiekis, tuo mažesnė suma gali būti priskiriama leidžiamiems atskaitymams ir mažinti pelną. Tai skatina įmones rinktis mažiau taršius automobilius, nes į leidžiamus atskaitymus galima įtraukti didesnę įsigijimo sumos dalį.

Šis ribojimas sąnaudų atskaitymui galioja ir automobilio nuomos sąnaudoms, tačiau priskirtina leidžiamiems atskaitymams sumai skaičiuojama proporcingai kas mėnesį, atsižvelgiant į nusidėvėjimo laikotarpį. Tai reiškia, kad didžiausią leistiną atskaitymų sumą reikia padalinti iš taikomo nusidėvėjimo laikotarpio ir 12 mėnesių. Atkreiptinas dėmesys, kad suma, kuria mažinamas pelno mokestis taip pat priklausys ir nuo jo tarifo.

Trumpalaikei autonuomai, kuri trunka iki 30 dienų per mokestinį laikotarpį, šis apribojimas nėra taikomas. Taip pat numatyta išimtis nuomojant automobilį per elektroninę sąsają, o tai reiškia, pavyzdžiui, trumpalaikės automobilių nuomos programėles ar kitas platformas.

Pagal PMĮ 17 straipsnio 2 dalies 14 punkto nuostatas PMĮ 30-2 straipsnyje nustatyti lengvųjų automobilių įsigijimo kainos ar nuomos sąnaudų apribojimai, siejami su išmetamo anglies dioksido (CO₂) kiekiu, netaikomi, jei lengvasis automobilis naudojamas nuomos veikloje, neatsižvelgiant į tai, ar teikiamos ilgalaikės ar trumpalaikės nuomos paslaugos.

PMĮ 30-2 straipsnio 1 dalyje numatytas automobilio įsigijimo kainos ribojimas, siejamas su konkretaus lengvojo automobilio išmetamu (CO2) kiekiu, netaikomas tuo atveju, jei įsigytas automobilis bus naudojamas tik toms veikloms, kurios išvardytos kaip išimtys - nuoma, vairavimo mokymas ar transporto paslaugos. Todėl jeigu įmonė tam tikrus automobilius išskirtinai naudoja tik nuomos paslaugų teikimo veikloje, o kitose vykdomose veiklose jų nenaudoja, tai PMĮ 30-2 straipsnio 1 dalyje nustatyti įsigijimo kainos ribojimai, siejami su išmetamu CO₂ kiekiu, šiems automobiliams netaikomi.

Jeigu vienetas per mokestinį laikotarpį nuomojasi konkretų lengvąjį automobilį ilgiau nei 30 dienų, tai laikoma, kad šio automobilio nuomos atvejis neatitinka PMĮ 30-2 straipsnio 2 dalyje nustatytos išimties ir jo nuomos išlaidoms (kiekvieno mėnesio, pradedant nuo sausio mėnesio) turi būti taikomi atskaitymo ribojimai.

Lengvųjų automobilių, įsigytų nuo 2025 m., nusidėvėjimo sąnaudos skaičiuojamos atsižvelgiant į PMĮ 30-2 straipsnio 1 dalyje nustatytus apribojimus, t. y. dalis nusidėvėjimo sąnaudų bus neleidžiami atskaitymai. Pagal PMĮ 24 straipsnio 2 dalį iš pajamų galima atskaityti tik tas prekių (paslaugų) pirkimo ir importo PVM sumas, kurios yra neatskaitomos pagal PVM įstatymo nuostatas bei šios sumos apskaičiuotos nuo PMĮ nustatytų leidžiamų (įskaitant ribojamų dydžių) atskaitymų. Pirkimo ir importo PVM sumos, kurios apskaičiuotos nuo PMĮ 31 straipsnyje nustatytų neleidžiamų atskaitymų, apskaičiuojant apmokestinamąjį pelną, iš pajamų neatskaitomos. Todėl iš pajamų galima atskaityti pagal PVM įstatymą neatskaitomą lengvojo automobilio pirkimo ar importo PVM sumą, apskaičiuotą tik nuo lengvojo automobilio įsigijimo kainos (jos dalies), neviršijančios PMĮ 30-2 straipsnio 1 dalyje nustatytų lengvojo automobilio įsigijimo kainos ribojimų, susijusių su išmetamo CO2 kiekiu. PVM suma iš pajamų atskaitoma tą mokestinį laikotarpį, kurį yra patirtos lengvojo automobilio įsigijimo išlaidos. Nuo PMĮ 30-2 straipsnio 1 dalyje nustatytą ribojančią sumą viršijančios lengvojo automobilio įsigijimo kainos dalies apskaičiuota pirkimo PVM suma, apskaičiuojant apmokestinamąjį pelną, iš pajamų neatskaitoma.

Pagal PMĮ 14 straipsnio 1 dalį turto įsigijimo kaina yra išlaidos, patirtos įsigyjant turtą, įskaitant sumokėtus (taip pat mokėtinus) komisinius atlyginimus ir mokesčius (rinkliavas), susijusius su šio turto įsigijimu. Turto įsigijimo kaina jį perkant iš kitų asmenų turi būti nustatoma prie jo pirkimo kainos pridedant visus su pirkimu susijusius mokesčius (muitų, registravimo ir kt.), transportavimo, sumontavimo, patikrinimo, instaliavimo bei kitas tiesiogines išlaidas, susijusias su turto įsigijimu. Todėl, jeigu 2025 m. įsigyjant lengvąjį automobilį, iki jo naudojimo pradžios yra patirtos su šio turto įsigijimu susijusios išlaidos, pavyzdžiui transportavimo, paruošimo naudoti ar remonto išlaidos, kurios priskiriamos įsigyto lengvojo automobilio įsigijimo kainai, tai apskaičiuojant 2025 metų ir vėlesnių mokestinių laikotarpių pelno mokestį, PMĮ 30-2 straipsnio 1 dalyje nustatytas automobilio įsigijimo kainos ribojimas yra taikomas bendrai visai apskaičiuotai automobilio įsigijimo kainai.

Keturratis, nors ir laikomas transporto priemone, nėra priskiriamas automobilių kategorijai.

Kai elektromobilio įsigijimo kaina yra didesnė už PMĮ 30-2 str. Nuo 2026-01-01 įsigaliojo PMĮ 18 str. Paskelbtas PMĮ 18 str. Nuo 2025 m. sausio 1 d. įsigijus lengvuosius automobilius, leidžiamiems atskaitymams bus galima priskirti automobilio įsigijimo kainos dalį, neviršijančią nustatytų ribojimų, priklausančių nuo išmetamo anglies dioksido (CO2) kiekio.

Lengvojo automobilio išmetamas anglies dioksido (CO2) kiekis yra nustatomas vadovaujantis Lietuvos Respublikos motorinių transporto priemonių registracijos mokesčio įstatyme nurodyta tvarka, taikoma nustatant Kelių transporto priemonių registre registruojamų motorinių transporto priemonių išmetamą anglies dioksido (CO2) kiekį.

Nuo 2025 m. sausio 1 d. įsigaliojantis pelno mokesčio tarifas pradedamas taikyti apskaičiuojant ir deklaruojant įmonės 2025 metų mokestinio laikotarpio pelno mokestį, nepriklausomai nuo to, kad įmonės mokestinis laikotarpis nesutampa su kalendoriniais metais.

Nuo 2025 m. sausio 1 d. taikomas 16 proc. pelno mokesčio tarifas. Nuo 2025 m. sausio 1 d. įmonių, kurių vidutinis darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų, apmokestinamajam pelnui, taikomas 6 procentų lengvatinis pelno mokesčio tarifas. Nuostata dėl pirmojo mokestinio laikotarpio apmokestinamojo pelno apmokestinimo taikant 0 procentų mokesčio tarifą, nepakeista.

Klaidos ir jų taisymas apskaitoje

Kai įmonė yra labai maža, ji gali nesilaikyti PMĮ 1 priedėlyje nustatytų nusidėvėjimo normatyvų. Jeigu įmonė nori ištaisyti klaidą apskaitoje ir pataisyti nusidėvėjimo normatyvą, VMI leidimo nereikia. Esminės klaidos apskaitoje taisomos retrospektyviai. Klaidos taisymas turi būti atspindėtas nuosavo kapitalo pokyčių ataskaitoje. Aiškina-majame rašte turi būti pateikta informacija apie esminių klaidų taisymą, nurodant klaidos esmę, jos dydį ir įtaką įmonės rodikliams.

Jeigu dėl įsivėlusios klaidos buvo sumažintos vieneto praėjusio mokestinio laikotarpio pajamos ir vienetas, taisydamas klaidą, kitų metų finansinėje atskaitomybėje įregistravo praėjusio laikotarpio pajamas, tai tokios pajamos, pelno mokesčiu neapmokestinamos (apskaičiuojant kitų metų apmokestinamąjį pelną, iš pajamų atimamos). Tačiau, jei dėl praėjusio mokestinio laikotarpio klaidų ir netikslumų vieneto pelno mokesčio deklaracijoje buvo pateikti netikslūs duomenys ir neteisingai apskaičiuotas pelno mokestis, tai praėjusio mokestinio laikotarpio netikslumus vienetas turi ištaisyti, pateikdamas patikslintą praėjusio mokestinio laikotarpio pelno mokesčio deklaraciją (arba atitinkamų praėjusių mokestinių laikotarpių pelno mokesčio deklaracijas, jei taisomos ne vieną mokestinį laikotarpį pastebėtos klaidos ar netikslumai), ir sumokėti pelno mokestį bei delspinigius, jei padidėjo apmokestinamasis pelnas.

Kai įmonė tam tikrą laiką nenaudoja IT, jo nusidėvėjimas PM apskaičiavimo tikslais paprastai neskaičiuojamas. Tik šiltuoju metų laiku naudojamo turto nusidėvėjimas turėtų būti skaičiuojamas visus metus.

Kai įmonė veiklos pakilimo laikotarpiu įrengimus naudodavo ne ilgiau kaip 4 metus. Beveik 20 metų senumo automobilį nusipirkusi įmonė jį turės nudėvėti per ateinančius 10 metų.

Kadangi pastatas buvo pirktas pernai ir įmonė dar gali perskaičiuoti 2018 m. I. 2. Reikalavimo nurašyti iki 1 Eur vertės nusidėvėjusį ilgalaikį turtą nėra. Pailginti nusidėvėjimo normatyvą nepagerinus turto galima tik su VMI sutikimu.

2003 m. sausio mėn. įmonė įsigijo krovininį automobilį už 150 000 Lt, jis iš karto pradėtas naudoti įmonės veikloje. Ilgalaikio turto nusidėvėjimas šioje įmonėje skaičiuojamas taikant tiesiogiai proporcingą nusidėvėjimo skaičiavimo metodą, nustatytas automobilio naudingo tarnavimo laikas - 5 metai, t. y. nudėvint automobilį taikoma 20 proc. nusidėvėjimo norma. Nustatyta likvidacinė automobilio vertė - 1500 Lt. Per klaidą šio automobilio nusidėvėjimas 2003 m. nebuvo priskaičiuotas, t. y. 2003 m. finansinėje atskaitomybėje buvo parodyta padidinta ilgalaikio materialiojo turto likutinė vertė ir sumažinta veiklos sąnaudų suma. Klaida pastebėta jau patvirtinus 2003 m. atskaitomybę, todėl klaida taisoma 2004 metais. Nustatyta, kad per 2003 m. nepriskaičiuota automobilio nusidėvėjimo suma sudaro 27 225 Lt (148 500 / 60 × 11). Klaidos suma (27 225 Lt) viršija įmonės nustatytą klaidos reikšmingumo ribą, todėl šiuo atveju klaida laikytina esmine ir pagal pasirinktą įmonės apskaitos politiką turi būti taisoma retrospektyviai. Kadangi klaida buvo padaryta sąnaudų straipsnyje, taisomos klaidos suma koreguojamas nepaskirstytojo pelno (nuostolių) likutis, nes 2003 m. sąnaudų sumos negalima patikslinti. Kartu patikslinami balanso straipsniai, susiję su šia klaida: perskaičiuojamas mokėtinas pelno mokestis (taikomas 15 proc. tarifas) ir mažinamas sukauptas nusidėvėjimas. Pateikiant 2004 m. atskaitomybę, šios klaidos taisymas turi būti atspindėtas nuosavo kapitalo pokyčių ataskaitoje.

Jeigu spausdintuvai įsigyjami kaip atskiri turto vienetai, t. y. Nusidėvėjimo normatyvų keitimas pagal apskaitos standartus nėra laikomas apskaitos politikos keitimu.

Pagreitinti nusidėvėjimo metodai

Gamybos ir aptarnavimo procese IMT dėvisi. Daugelio šalių valdžia, skatindama techninę įmonių pažangą, apmokestinamajam rezultatui apskaičiuoti leidžia taikyti pagreitintus ilgalaikio turto nusidėvėjimo apskaitos metodus. Pagreitinto nusidėvėjimo metodai leidžia pirmaisiais turto naudojimo (nudėvėjimo) metais į sąnaudas nurašyti didžiausią nudėvimo turto įsigijimo savikainos dalį. Kiekvieną vėlesnį laikotarpį ši dalis proporcingai mažėja.

Nusidėvėjimo sąnaudų suma apskaičiuojama dauginant turto nudėvėtina vertę (įsigijimo savikainos ir likvidacinės vertės skirtumą) iš nusidėvėjimo normos, kuri šiuo atveju yra kintanti. Nusidėvėjimo norma kiekvienam laikotarpiui apskaičiuojama atskirai. Ji išreiškiama trupmena, kurios skaitiklyje įrašomas likusių turto naudojimo įmonėje metų skaičius, o vardiklyje - metų, per kuriuos numatoma turtą naudoti įmonės veikloje, suma.

Pavyzdžiui, turtą numačius naudoti 3 metus, vardiklio reikšmė bus lygi 1+2+3=6. Tokiu būdu skaitiklio reikšmė kiekvieną vėlesnį laikotarpį sumažėja vienetu (vardiklis išlieka pastovus), taip išdalijant nusidėvėjimo sąnaudas atskiriems laikotarpiams. Pavyzdžiui, jau minėtą 3 metų naudojimo laikotarpį pirmaisiais metais į sąnaudas nurašysime 3/6, antraisiais - 2/6, o trečiaisiais - 1/6 šio turto nudėvėtinos vertės.

Įmonės, sudarančios tarpines atskaitomybes ir dėl to priverstos skaičiuoti ilgalaikio turto nusidėvėjimą trumpesniems periodams (pavyzdžiui, ketvirčiams), aukščiau pateiktos formulės negali modifikuoti, rodiklį T išreikšdamos ne metais, bet mėnesiais ar ketvirčiais. Šitaip jos dar labiau, nei numato aptariamas metodas, padidintų pirmųjų ataskaitinių laikotarpių nusidėvėjimo sąnaudas. Taikant metų skaičiaus metodą, turto eksploatacijos laikotarpis gali būti išreikštas tik metais. Be abejo, tai yra šio metodo ribotumas.

Tačiau jį taikant, bet kuriuo atveju neatspindimas tikrasis (ar bent apytikris) ilgalaikio materialiojo turto nusidėvėjimas. Jo, kaip ir dvigubai mažėjančios vertės ilgalaikio materialiojo turto nusidėvėjimo metodo, esmė ir pasireiškia ne siekimu tiksliai ir teisingai atspindėti įmonėje vykstančius procesus. Pagreitinti nudėvėjimo metodai skirti vien tik valdžios suteiktoms mokestinėms lengvatoms realizuoti. Tuo tarpu finansinėje apskaitoje ilgalaikis materialusis turtas bus nudėvimas tiesiniu ar produkcijos metodu, taigi ir šio turto būklė bei jo naudojimas finansinėje atskaitomybėje bus atspindėti teisingai.

Tarkime, įmonė įsigijo tekinimo stakles už 11 000 Lt. Įmonės ekspertai nustatė, kad šių staklių naudojimo trukmė bus 5 metai, o jų likvidacinė vertė -1000 Lt.

Dvigubas-Mažėjančios Vertės Metodas

Dvigubas-mažėjančios vertės metodas - antrasis iš pagreitintų ilgalaikio materialiojo turto nudėvėjimo būdų, kurį taikant pirmaisiais turto eksploatavimo metais, į sąnaudas nurašoma didžiausia įsigijimo savikainos dalis, o kiekvienais vėlesniais - atitinkamai mažėjanti dalis. Šis metodas išskirtinis tuo, kad nusidėvėjimas skaičiuojamas ne nuo turto nudėvėtinos vertės (įsigijimo savikainos ir likvidacinės vertės skirtumo), bet nuo jo likutinės vertės. Metinė ilgalaikio materialiojo turto nusidėvėjimo suma šiuo atveju išreiškiama kaip to turto dar nenudėvėtos likutinės vertės ir nusidėvėjimo koeficiento (procento) sandauga. Taigi apskaičiuojant ataskaitinių metų nusidėvėjimo sąnaudas, šis fiksuotas koeficientas (procentas) dauginamas iš turto likutinės vertės.

Tarkime, įmonė įsigijo tekinimo stakles už 11 000 Lt. Įmonės ekspertai nustatė, kad šių staklių naudojimo trukmė bus 5 metai, o jų likvidacinė vertė - 1000 Lt. Įsigytų staklių nusidėvėjimui skaičiuoti pasirinkta 40% metinė nusidėvėjimo norma.

Taikant dvigubą-mažėjančios vertės metodą, kaip ir skaičiuojant metų skaičiaus metodu, rodiklis T gali būti išreikštas tik metais. Kaip ir metų skaičiaus metodo taikymo atveju, finansinėje apskaitoje ilgalaikis materialusis turtas dažniausiai nudėvimas tiesiniu arba produkcijos metodais, todėl finansinė atskaitomybė paprastai nebūna iškraipoma.

Tačiau taikydami pagreitintus nusidėvėjimo skaičiavimo metodus, visada gausime didžiausią nusidėvėjimą ilgalaikio turto naudojimo pradžioje, o mažiausią - naudojimo pabaigoje, taip pat mažiausią apmokestinamą į pelną ilgalaikio turto naudojimo pradžioje ir didžiausią - pabaigoje. Vadinasi, ir pelno mokestį įmonės moka mažesnį ilgalaikio turto naudojimo pradžioje, o didesnį - pabaigoje. Šitaip valstybė, atsisakydama dalies mokesčių, skatina plėtoti gamybą, nes apdairios įmonės, įsigijusios įrengimų ar kito ilgalaikio turto ir nusidėvėjimą skaičiuodamos pagreitintais būdais, greičiau pakeis naudotus įrengimus naujais, priešingu atveju vėlesniais įrengimų naudojimo laikotarpiais jos bus priverstos mokėti nepaprastai didelius pelno mokesčius.

Svarbu pažymėti, kad pagreitinti ilgalaikio turto nusidėvėjimo būdai skirti taikyti ne bendrojoje finansinėje apskaitoje, o apskaičiuojant apmokestinamąjį veiklos rezultatą. Tačiau praktiškai gana dažnai susiduriama su aplinkybėmis, kai pagreitinto nudėvėjimo metodus tikslinga taikyti ir finansinėje apskaitoje. Pirmiausia dėl to, kad nereikėtų daryti labai sudėtingų perskaičiavimų, nustatant finansinėje apskaitoje išvestų ir apmokestinimo tikslais apskaičiuojamų rezultatų skirtumus.

Jeigu įmonė, kurios ilgalaikis turtas nusidėvi tiesioginiu būdu, mokesčių optimizavimo tikslais imtų naudoti pagreitintus to turto nudėvėjimo metodus, jos buhalterijai praktiškai tektų vesti dvigubą ilgalaikio turto nusidėvėjimo ir nusidėvėjimo sąnaudų apskaitą. Tačiau gana dažni atvejai, kai ir finansinėje apskaitoje pagreitinti nusidėvėjimo skaičiavimo metodai atitinka arba beveik atitinka tikrąjį ilgalaikio turto nusidėvėjimą, pavyzdžiui, pradėjus eksploatuoti prabangų viešbutį, pirmaisiais metais už jo kambarių nuomą uždirbama labai daug pajamų. Po kelerių metų šie apartamentai nutriūšta, ir už gyvenimą juose nuomininkai sutiktų mokėti daug mažiau, - kaip vidutiniame viešbutyje. Tačiau paskui juos nemažai metų galima nuomoti nebrangiai. Tai paprasčiausias ilgalaikio turto pagreitinto nusidėvėjimo pavyzdys, kai turtas naudojimo pradžioje nusidėvi daug greičiau nei per visą likusį naudojimo laiką. Panašiais atvejais pagreitintus jo nusidėvėjimo būdus tikslinga naudoti tiek finansinėje, tiek mokesčiams skirtoje apskaitoje.

Tačiau neretai pasitaiko, kad, siekdamos taupyti ne tik mokesčių, bet ir apskaitos vedimo sąskaita, įmonės pagreitinto nudėvėjimo būdus ima taikyti net ir tuomet, kai jų turtas nusidėvi tolygiai per visą naudojimo laiką.

Ilgalaikio turto nusidėvėjimo politikos svarba

Ilgalaikio turto apskaitos politika yra esminė įmonėms, įstaigoms ir organizacijoms, nes ji padeda nustatyti ilgalaikio turto vertę ir jo naudojimo laiką. Istoriškai, ilgalaikio turto nusidėvėjimo politika buvo grindžiama įvairiais principais, priklausomai nuo įmonės veiklos srities, turto tipo ir jo naudojimo trukmės. Ši politika nuolat evoliucionavo, siekiant optimizuoti ilgalaikio turto naudojimą ir sumažinti išlaidas. Pavyzdžiui, praeityje buvo taikomi skirtingi nusidėvėjimo metodai, tokie kaip tiesinis ir pagreitintas nusidėvėjimas, siekiant atspindėti turto naudojimo intensyvumą ir jo vertės mažėjimą per laiką.